En tercer lugar, la principal fuente de ingreso de dólares, que elevaría su oferta y evitaría que suba, es la minería; pero, no sólo los precios de los metales están bajando, sino que tampoco el gobierno ha generado las condiciones para que se desarrolle la producción minera. Los más de 100 días de paralización de Las Bambas son solo un ejemplo. Se exporta menos minerales, entran menos dólares y sube el tipo de cambio.

En cuarto lugar, la inflación, pues el aumento de precios baja el poder de compra del sol. En la búsqueda de una opción más segura, se compran dólares y se eleva el tipo de cambio. Por eso, en todo proceso inflacionario, al menos en el Perú, ha aumentado la demanda por dólares y eso ha determinado una elevación de su precio. Es una lección de nuestra propia historia.

En quinto lugar, la incertidumbre política origina que se posterguen decisiones de inversión; mientras tanto se compran dólares, lo que eleva su precio.

¿Es seguro que esto ocurra? Nadie puede leer el futuro, pero las señales están ahí; en otros momentos de la historia, cada vez que se han presentado, el precio del dólar ha aumentado. Cierto que el BCR puede vender dólares, pero solo lo hace para suavizar su aumento, no para ir en contra de su tendencia.

La economía peruana requiere que ingresen dólares y ahora no es sencillo. No es fácil exportar más cuando la economía mundial está frenándose. Tampoco cuando las expectativas se encuentran en terreno negativo, pues es difícil pensar que la coyuntura actual pueda atraer inversión extranjera.

Como siempre, la economía no es un acto de fe, ni solo buenas intenciones, a pesar que muchos crean que la solución es simple. Y ese es el problema: en economía no se trata de creer, pues es una ciencia y no un dogma.

Durante la segunda mitad del 2021, los peruanos nos enfrentamos al alza del dólar como consecuencia de la crisis política en el país, así como factores externos de otras economías, como la de Estados Unidos, China y Europa. Así, en un punto, el dólar llegó hasta los S/4.12, pero hoy se encuentra nuevamente a la baja, cotizando en S/3.835.

Billex, plataforma digital peruana de compra y venta de dólares, indica que la compra de dólares en el 2021 fue de 60% a comparación del 45% registrado en el 2020, y para este 2022 se espera que las empresas continúen con la demanda de esta divisa en un 55% de los casos.

“El pico en la demanda de dólares se dio en el 2021, año en el que la gran mayoría de personas y empresas que tenían la idea de llevar sus dólares fuera del país ya lo han hecho. Definitivamente esta demanda de dólares continuará este año, porque habrá otros empresarios, inversionistas y personas que comprarán esta divisa para tenerla como reserva”, refirió Javier Pineda, gerente general de Billex.

¿Ahorrar en soles o dólares?

Frente a la recuperación de nuestra moneda, que en las primeras semanas de enero ha ido presentando una mejoría constante, son miles las personas que se preguntan si resulta mejor ahorrar en soles o en dólares. Si bien es importante analizar la situación del mercado, hay que tomar en cuenta factores personales que determinarán el objetivo del ahorro.

En cualquier escenario, lo más recomendable es generar un ahorro en ambas monedas.¿Por qué? Porque tu ahorro dependerá tanto de tus ingresos como de tus egresos. En caso tu sueldo sea percibido en soles, y tus gastos se realicen en la misma moneda, lo más recomendable será ahorrar en soles.

Por otro lado, si los ingresos son percibidos en dólares, lo mejor será cambiar una parte a soles para cubrir los gastos, pero el ahorro puede ir directamente guardado en la moneda extranjera. Esto siempre puede resultar muy beneficioso.

En caso tus ingresos sean percibidos en soles, pero cuentas con alguna deuda u obligación económica en dólares, lo óptimo será realizar un ahorro en dólares para evitar que esta deuda crezca en el tiempo debido a los cambios que puedan suceder con la cotización del dólar.

Según el informe El ahorro peruano en pandemia 2021 de IPSOS, en los últimos 12 meses los adultos del Perú urbano destinaron un 35% de sus ingresos a ahorros, de ellos, un 95% lo hizo en soles y el 14% ahorró en dólares. Ante el panorama actual en Perú y los cambios del valor de la moneda extranjera, José Kohagura, coordinador académico de Administración de Negocios Bancarios de Certus, analiza si es recomendable ahorrar en dólares y en qué casos debería considerarse.

El especialista de Certus explica que no es favorable para nuestra economía especular con el dólar. “Al ser el dólar una moneda estable frente al sol y ante la incertidumbre iniciada por la pandemia y otros factores coyunturales, algunas personas optan por ahorrar en moneda extranjera. Sin embargo, si compramos dólares sin necesitarlos, podemos generar escasez, lo que puede repercutir en su precio al alza y generar inflación”, puntualiza Kohagura.

De acuerdo con todas las variables que existen sobre el tipo de cambio, lo más recomendable es ahorrar en ambas monedas. Pero, ¿cómo saber si debo ahorrar en soles o dólares? El experto de Certus brinda algunas recomendaciones:

El propósito. Primero, se tiene que analizar el fin de ese ahorro, pueden ser objetivos materiales, como la compra de un inmueble o un auto. En este punto debemos considerar el tipo de moneda por el cual se adquirirá los bienes y en función a ello elegir el tipo de ahorro que se realizará.

El horizonte del tiempo. Si es a corto plazo, es mejor ahorrar en moneda nacional porque será destinado a un consumo casi inmediato. En cambio, si el plazo es mayor, como tres años en promedio, puede elegir el dólar.

El valor monetario de lo que se invertirá. Si lo que va a adquirir tiene precio en dólares, es mejor ir comprando dólares, pues el valor de esa moneda se mantendrá estable en el tiempo.

Ingresos en soles o dólares. Si tus ingresos son en soles y todos tus gastos son pagados en soles, lo más recomendable es ahorrar en esta moneda. En cambio, si tus ingresos son en dólares, puedes ahorrar parte en dólares y pagar tus gastos en soles.

Cultura del ahorro y noción sobre la banca

En línea con ello, Kohagura recomienda tener una cultura del ahorro y noción sobre el funcionamiento de la banca. Para iniciar, recomienda abrir una cuenta de ahorros simple en soles. Si planean ahorrar por seis meses o un año, pueden ingresar a una cuenta a plazo fijo, a largo plazo y con experiencia para arriesgar y ganar más. Precisa, además, que es idóneo el fondo mutuo, que no es un producto de ahorro, sino de inversión.

En tiempos de inestabilidad monetaria, aparecen muchas dudas sobre el ahorro y las deudas por pagar. Una de estas dudas, frente a la variación del dólar es la posibilidad de cambiar una deuda de dólares a soles. En primera instancia, la gerente general de Kobsa, Ana Vera, indica que las personas deben mantener sus deudas en función a la moneda de sus ingresos y quienes tienen deudas en dólares deben tratar de convertirlos a moneda nacional.

Además, Marcello Mundaca, jefe de negocios de Comparabien, brinda algunas recomendaciones en caso se esté, efectivamente, considerando hacer el cambio de la deuda de dólares a soles:

1.- Cancelar la deuda en dólares

En caso la deuda no sea muy alta, lo mejor es ir al mercado paralelo, es decir cambistas o servicios de cambio de moneda digital como Tkambio, Kambista o Cocos y Lucas, para comprar dólares y poder cancelar la deuda. Mundaca indica que de no contar con los recursos, la alternativa es solicitar un préstamo en soles, a una tasa preferencial, para luego comprar dólares y cancelar la deuda.

2.- Solicitar un nuevo préstamo

Es posible que el banco donde la persona mantiene una deuda en dólares no acceda a brindar otro crédito pues existe un peligro de sobreendeudamiento. Sin embargo, es posible acercarse a otra entidad financiera para generar una solicitud de préstamo personal. «Hay casos en el que es automático, cuando el crédito está preaprobado y ya no pasas por el área de riesgo», indica.

3.- Prioridades

Muchas veces los montos ofrecidos para un préstamo personal no suelen ser demasiado altos. Por ello, iniciar el trámite para generar el cambio de moneda no representa quizás un gran ahorro, a diferencia del caso de un crédito hipotecario o vehicular, donde sí vale la pena el papeleo, indica Mundaca.

4.- ¿Es posible el cambio?

No siempre la entidad financiera acepta el cambio de deuda de dólares a soles. Para aceptar el cambio, el banco suele guiarse del comportamiento crediticio del cliente. Si es un buen pagador, habrá opciones para que se pueda hacer el cambio de moneda. Sin embargo, si se rechaza la operación, lo más recomendable -como mencionamos líneas arriba- es ir a otra entidad, solicitar un préstamo en soles, hacer el cambio de moneda y luego cancelar la deuda en dólares.

5.- ¿Cómo será con el tipo de cambio?

Si el banco acepta el cambio de la deuda a moneda local. La entidad calculará el monto que esta representa en soles, al tipo de cambio actual. Las condiciones del plazo para pagar la deuda, se mantendrá.

El crédito vehicular es destinado a financiar la compra de un carro nuevo o usado y este producto financiero es otorgado por 16 entidades financieras de operaciones múltiples, reguladas por la Superintendencia de Banca, Seguros y AFP’s (SBS).“La compra de un vehículo es un activo de primera necesidad para aquellos que lo ven como un medio de trabajo, como por ejemplo el servicio de courier que ha despegado durante el último año, o los servicios de taxi remisse”, señala Marcela Pinzón de Experian Perú.

En ese sentido, comparte algunos consejos a tomar en cuenta, si te encuentras evaluando un crédito vehicular.

“Primero, debe quedar claro que cada crédito tiene su función, y en este caso, el crédito vehicular es el que debe solicitarse para conseguir un auto. Esto debido a que este tipo de préstamo tiene menores intereses que otros, como el crédito personal”, señala.

Otra recomendación que brinda es la de adquirir el crédito en moneda nacional para evitar las volatilidades del tipo de cambio.

“Si solicitas el préstamo en dólares y sube el tipo de cambio, podrías terminar pagando un monto mayor a lo presupuestado”, advierte.

Asimismo, indica que es importante comparar las Tasas de Costo Efectivo Anual (TCEA) que cobran los bancos.

“Este es el indicador más adecuado que debes evaluar puesto que representa el costo total del crédito. Esta tasa incluye intereses, comisiones, seguro de desgravamen y todos los gastos administrativos; los cuales son usados para calcular la cuota de pago mensual”, explica.

También aconseja evaluar otros criterios como la tasa moratoria o la penalidad por pago atrasado, para determinar cuál banco es el más conveniente.

Por otro lado, advierte no tomar créditos vehiculares con plazos muy largos porque el monto de interés a pagar resultaría demasiado alto.

“De preferencia tomar un préstamo a 2 o 3 años”, subraya

Por último, señala que es ideal conocer su comportamiento financiero y revisarlo constantemente.

“Ya que tener un historial positivo permite negociar mejores condiciones crediticias con las entidades bancarias o financiera”, afirma.

En el presente año, el dólar alcanzó sus niveles más altos respecto al sol debido a diversos factores, principalmente, la incertidumbre electoral, que provocó picos históricos de S/ 3.98 en su cotización. Sin embargo, a fines de junio, la moneda extranjera cerró en S/ 3.867, con una trayectoria todavía poco predecible.

Por estas fluctuaciones, los especialistas financieros recomiendan tomar préstamos en dólares solamente si sus ingresos son en esa misma moneda. Existen negocios como los vinculados a la exportación, que operan en dólares y pueden manejar volatilidad mejor que una persona natural que solo tiene como ingreso su sueldo.

La plataforma Solven, que conecta entidades financieras y potenciales clientes, coincide en que la excepción puede aplicarse si se solicita un préstamo para negocio y las ventas o el cobro de los servicios se van a realizar en moneda extranjera. También es conveniente para quienes ahorran en dólares.

Los hipotecarios y vehiculares

Según Ana Vera, CEO del Grupo Kobsa, si las personas tienen ingresos mixtos, en dólares y soles, sí les convendría observar las tasas de interés. Recordó que, en dólares, las tasas de interés de algunos créditos hipotecarios son menores. No obstante, se tiene que evaluar en qué moneda se tendrán los ingresos futuros y si se cuenta con suficientes ahorros en esa moneda para la cuota inicial.

“En el país conviene acceder a préstamos hipotecarios en soles porque la gran mayoría recibimos nuestros sueldos en moneda local y además para evitar la volatilidad que pueda mostrar la divisa estadounidense en el tiempo”, indicó.

A mayo de este año, información de Superintendencia de Banca, Seguros y AFP (SBS) da cuenta de que la tasa de interés promedio en soles para los créditos hipotecarios es de 5.92%, mientras que en dólares el préstamo hipotecario promedio se sitúa en 5.28%.

En los créditos vehiculares, Javier Castro, fundador del portal de créditos Hoolandy, indicó que, ahora, las concesionarias brindan la opción de cotizar cualquier modelo en soles y, si bien es posible que la tasa de interés de prestarse en dólares sea menor, hay que tener en cuenta las variaciones que puede tener el tipo de cambio.

Precisó que las personas que ya cuentan con un préstamo en dólares y están teniendo problemas de pago, pueden solicitarle a la entidad financiera el cambio de su deuda a moneda nacional. En caso de que no se pueda, otra alternativa es pedirle a otra entidad la compra de su deuda, pero en soles.

Para los bancos, esta solicitud también resulta conveniente, ya que permite a sus clientes tener un adecuado manejo de sus finanzas y mantener la calidad de la cartera de créditos.

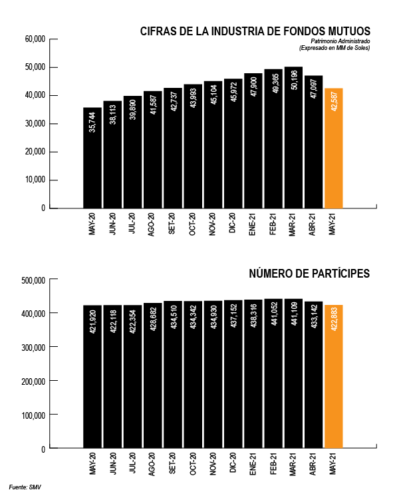

Reporte Mensual de Fondos Mutuos Mayo 2021, de la Asociación de Administradoras de Fondos Mutuos del Perú. Infografía: Leyla López

El reporte de la asociación indica que el desempeño de mayo estuvo marcado por la coyuntura local y las expectativas de los inversionistas respecto al posible ganador de la elección presidencial.

“Gran parte de ese dinero, según las divisiones de los bancos, que son los administradores más grandes, se cambió de soles a dólares y muchos de estos se enviaron afuera. En mayo [el retiro de fondos mutuos] se ha acentuado y lo vemos en el tipo de cambio. Hubo días en que el Banco Central de Reserva [BCR] tuvo que vender muchos dólares o intervenir con ‘forwards’ [operaciones de política monetaria para aliviar la subida del tipo de cambio]. Eso es bastante demanda, y no solo de compañías, sino también de inversionistas chiquitos”, explica Rojas.

Movimientos como estos parecen haber asustado a los directivos de bancos como el BBVA Perú, que ayer cubrió con paneles protectores las fachadas de 35 oficinas a nivel nacional. El mensaje de temor se concentró principalmente en el centro y sur del país: las ciudades con agencias que colocaron la protección son Lima, Arequipa, Madre de Dios, Puno, Juliaca, Tacna, Ayacucho, Pasco y Moquegua, según detalló a Sudaca la oficina de prensa del banco.

“Se trata de una medida preventiva de protección a nuestros empleados y clientes en algunas zonas sensibles donde en otras ocasiones las oficinas bancarias se han visto afectadas por hechos relacionados a protestas o manifestaciones. Son 35 oficinas de 320 a nivel nacional. Las oficinas atenderán con normalidad el lunes, pero se debe dar seguridad a los empleados o clientes por si se presenta algún disturbio. Más de 280 oficinas bancarias no tienen esa protección. Con disturbios, nos referimos a marchas”, explicaron.

Refugiados en el dólar

También ha habido un claro movimiento hacia la divisa de refugio por excelencia. De acuerdo a las cifras del Banco Central de Reserva (BCR), entre marzo y abril de este año, los depósitos en soles del sistema financiero peruano han caído entre 1.5% (depósitos a plazos) y 6.4% (dinero de libre disponibilidad), y las cuentas en dólares se incrementaron entre 5.5% y 5.8%, respectivamente frente a marzo. Pero aún más: S/4.709 millones -su equivalente en moneda nacional o extranjera- han sido retirados del sistema.

Hugo Perea, economista jefe para el Perú del BBVA Research, explica que lo usual en un proceso electoral es que personas y empresas opten por dolarizar sus portafolios de manera preventiva, pero que la incertidumbre ahora ha sido más alta de lo común. “Mi impresión es que en este proceso electoral la dolarización ha sido más acentuada. Creo que es básicamente una demanda vinculada a un factor precautorio”, comenta.

Perea segura que las cifras de mayo -que aún no han sido publicadas- reflejarán la misma tendencia, sobre todo por el lado de las personas naturales, ya que las empresas se han movido primero porque suelen ser más rápidas. Por el lado de las personas, recordó que esta vez algunos han podido acceder al 100% de sus cuentas CTS, que tradicionalmente han estado en soles. y podrían haber hecho la conversión a dólares.

Si la tendencia se acentúa después de las elecciones, el economista consideró que el sistema financiero tiene suficiente liquidez para afrontarlo. “Ante la eventualidad de que las cosas sean más complicadas, el BCR también tiene herramientas para proporcionar apoyo transitorio de liquidez en dólares. Tiene disponibilidad de reservas internacionales, más de US$7 mil millones, por ese lado creo que hay un cierto “colchón” que va a permitir enfrentar episodios de volatilidad intensos”, afirmó.

Para Rojas, existe un segmento de la población que siempre confía más en el dólar y ante la incertidumbre hay un efecto de contagio. “La gente se desespera pensando que ya perdió su oportunidad y creo que hay esa sensación de contagio donde lo poco que tengo lo mando a dólares. Hay un tema de emoción en este momento en el que todos estamos muy sensibles y que te incentiva a tomar decisiones emocionales”, afirma.

De momento, el nerviosismo ha servido para multiplicar las operaciones en las casas de cambio digitales. Según Matías Maciel, Co-Founder & CFO de Rextie, entre abril y mayo su ritmo de captación de nuevos clientes se duplicó.

“En estos contextos de volatilidad el precio es como un llamado a operar porque el que cree que está caro, vende, el que cree que va a seguir subiendo, compra. Las personas, normalmente, operaban un monto promedio de US$1.000 a US$1.200 dólares por operación y ahora [desde abril] el promedio subió a US$1.500. Los volúmenes claramente aumentaron”, detalla.

Servicios migratorios con alta demanda

Y así como el dinero se puso en marcha en los últimos días, algunas personas han retomado planes de viaje, incrementando la demanda de pasaportes. La Superintendente Nacional de Migraciones, Roxana Del Águila Tuesta, explicó que antes de la pandemia se entregaban 800 pasaportes por día. Cuando se empezaron a reanudar los viajes, se repartían 300. Actualmente, en cambio, se entregan 2.000 diarios a nivel nacional.

“Dada la inmensa cantidad de solicitudes se han cubierto las citas hasta septiembre. Vamos a trabajar en Breña de lunes a sábado y así vamos a poder entregar 4.000 pasaportes por día a nivel nacional. En Tumbes antes entregábamos 10 pasaportes por día, ahora son 150 por día”, indicó a Sudaca durante la inauguración de una nueva oficina en el Jockey Plaza.

Del Águila se excusó de pronunciarse sobre temas políticos, pero precisó que este incremento de la demanda se registra desde marzo, antes incluso de la primera vuelta, por lo que lo vincula más al aumento de las frecuencias aéreas o a la posibilidad de vacunarse en Estados Unidos. No hay, sin embargo, una medición formal de los motivos detrás del fenómeno de la renovación de pasaportes.

“El 2020 nadie viajaba y por eso, de pronto, no se dieron cuenta que sus pasaportes vencieron. Podemos apreciar que son grupos familiares. Con esta apertura y estas decisiones esperamos que las citas lleguen solo hasta julio y podamos atender a los que ya sacaron cita”, agregó. Según los vuelos directos que han contabilizado, unos 117,000 peruanos han viajado a Estados Unidos desde febrero hasta los primeros días de junio. Allí muchos buscan una dosis del antídoto contra la Covid-19.

Economista Jorge González Izquierdo exhortó a las familias peruanas a no mover sus ahorros de soles a dólares por un alza abrupta del dólar, dado que los ahorros son decisiones de largo plazo

La creciente incertidumbre provocada por las próximas elecciones de junio, así como la constante variación del dólar en los últimos meses ha generado dudas en más de un peruano sobre sus ingresos, ahorros o inversiones.

Jorge Jenkins, Product Owner de Cocos y Lucas del BCP, señaló que “debido a la pandemia mundial que venimos atravesando, existe cierta incertidumbre respecto a la economía y la dinamización de los diversos mercados. Sin embargo, es importante mirar de una manera integral, mantener la calma y ser cautos con las decisiones que tomemos con nuestro dinero”.

El experto recomienda ahorrar una parte de nuestros ingresos en soles y otra en dólares para contrarrestar las constantes variaciones del tipo de cambio que suele afrontar nuestro país. “Si cada mes planificamos y comenzamos a disponer cierto monto de nuestro dinero en dólares, cuando afrontemos dichas subidas, no estaremos tan preocupados”, indica.

Ahorros previos

El economista Jorge González Izquierdo exhortó a las familias peruanas a no mover sus ahorros de soles a dólares por una alza abrupta del dólar, dado que los ahorros son decisiones de largo plazo.

“Uno debe ahorrar en la moneda que va a gastar en el futuro. Si un trabajador planea pasar su vejez en Perú entonces debe ahorrar en soles pero si piensa viajar al extranjero o mandar a su hijo a estudiar fuera del país, entonces si es recomendable ahorrar la mitad en soles y las mitad en dólares”, manifestó.

Además indicó que esta recomendación incluye los montos de la Compensación por Tiempo de Servicio (CTS) y los fondos en la AFP. “Nadie tiene una bola de cristal para anticipar los movimientos del tipo de cambio; si uno se va a quedar en Perú entonces hay que ahorrar en soles”, apuntó.

En caso estés decidido a cambiar parte de tu dinero a dólares, recuerda que la opción más segura es hacerlo por diversas plataformas online de cambio de moneda. Revisa a fondo las plataformas digitales destinadas a ello. Verifica el precio de compra y venta, que esté avalado por la Superintendencia de Banca, Seguros y AFP (SBS) y que ofrezca la confianza necesaria para realizar el cambio.