Una tarjeta de crédito del BBVA, otra estafa más bajo la modalidad del “falso courier” y una carta del banco con un cuestionable intento de cobranza. Son los ingredientes de una pesadilla y así, tal cual, lo vivió hace tres meses Marilyn Cáceres, de 29 años.

Cáceres cuenta que las llamadas del BBVA empezaron en enero pero que se hicieron más frecuentes en abril. ¿El objetivo? Venderle una tarjeta de crédito. “Un día me encontraron ‘haciendo hora’. Estaba esperando a una persona, estaba con tiempo, sentada, y presté atención a lo que me ofrecían [vía telefónica]”. Era una tarjeta Visa Cero y una línea de crédito de S/ 3.600. Aceptó.

La operadora le indicó que llegaría un courier a su casa a entregar la tarjeta en un sobre sellado, y así fue. En los siguientes días empezaría otro round de llamadas, pero esta vez para saber si ya había cambiado la clave provisional que venía con la tarjeta, si ya la había utilizado y cómo había sido su experiencia. Marilyn no lo sabía, pero en esta ocasión se trataba de una falsa operadora.

“Yo le dije que no había podido salir de casa por falta de tiempo, porque tengo tres niños pequeños”, relata Marilyn. La falsa operadora buscaría entonces darle un motivo para que decidiera anular y devolver la tarjeta. “Recuerde que usted tiene que utilizarla al menos una vez al mes y si no, tendrá que pagar un monto […] ¿Le dijeron que tiene que pagar una membresía?”, recuerda que le preguntaron y que preocupada precisó que no. “Parece que a usted no le han informado bien. En todo caso, ¿desearía anular la tarjeta?”. Ella respondió positivamente.

Luego de aquello, la indicación fue que debía acercarse al banco a regresar la tarjeta en un plazo de 24 horas o de lo contrario se le iba a cobrar una penalidad. La otra opción era que un courier pasara a recogerlo a su domicilio. ¿Le suena conocido? En diciembre, Sudaca informó cómo cada vez más clientes del banco eran estafados bajo la misma modalidad: una falsa teleoperadora con conocimiento de información sensible y un falso courier.

Marilyn eligió el recojo de la tarjeta vía courier sin saber que acababa de caer en las redes de estafadores. El 13 de abril entregó el sobre con la tarjeta al mensajero; no había cambiado la clave secreta que venía en el sobre, por lo que los delincuentes la tenían fácil. Ese mismo día realizaron el pago de un servicio por S/ 1.722 y extrajeron S/1.800 del cajero.

¿Por qué la clienta del BBVA creyó que efectivamente estaba hablando con alguien del banco? Marilyn afirma que su interlocutora conocía una cantidad de datos sobre ella que le dieron confianza: el tipo de tarjeta contratada y cuál era su línea de crédito, además de su dirección y DNI.

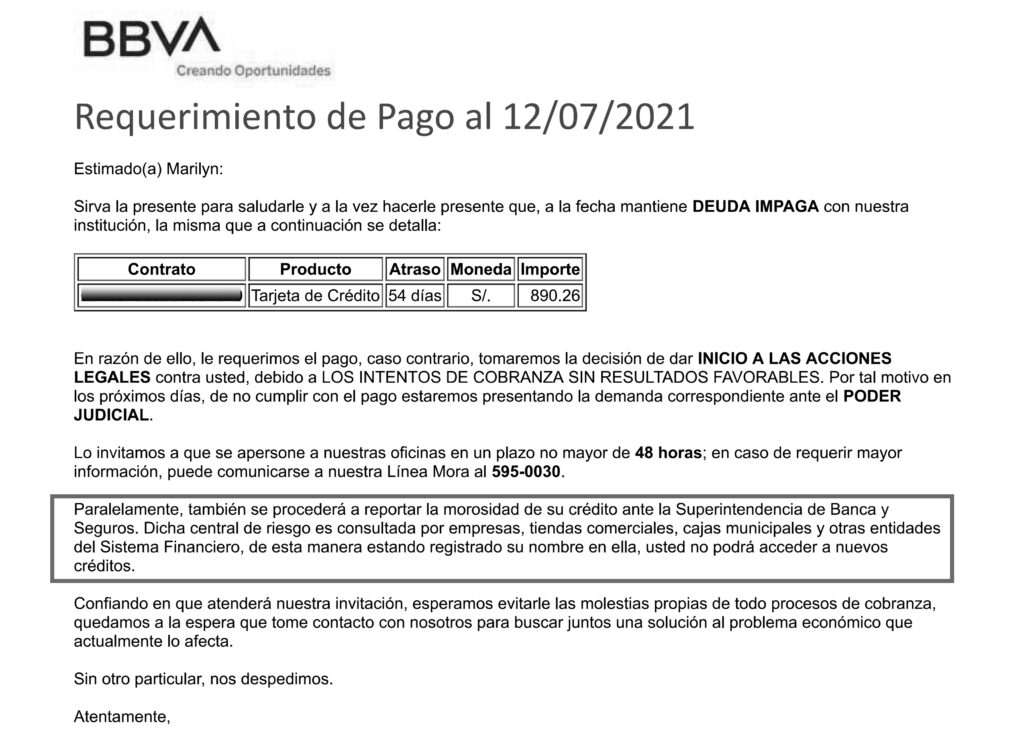

Hoy tiene una deuda que supera los S/ 4.000, y un banco que no cesa en exigir el pago a través de llamadas y correos. Ha recibido más de 30 correos de cobranza, pero el último causó en ella mayor preocupación: además de informarle que de no pagar iniciarían un proceso judicial, la carta incluía este párrafo:

«Paralelamente, también se procederá a reportar la morosidad de su crédito ante la Superintendencia de Banca y Seguros. Dicha central de riesgo es consultada por empresas, tiendas comerciales, cajas municipales y otras entidades del Sistema Financiero, de esta manera estando registrado su nombre en ella, usted no podrá acceder a nuevos créditos».

«Esa es una frase que induce al error al usuario, porque no es verdad», asevera Paul Castro, abogado especialista en derechos del consumidor. Tener un retraso en el pago de una deuda no cierra automáticamente la puerta para acceder a otros créditos, como afirma el BBVA en su carta. «El análisis que hacen las entidades financieras es un análisis individual, persona por persona», explica.

El especialista en regulación financiera Carlos Martínez coincide. “Que una entidad financiera privada, regulada, nos indique que definitivamente no se va a poder acceder al crédito es claramente una amenaza. Una amenaza que en esta coyuntura [la pandemia] es mil veces más grave que si estuviéramos hablando de años anteriores”, explica.

”[Brindar] esta información falsa es cargar de preocupación al cliente y tendría que ser considerado como un agravante por cualquier autoridad que vaya a dirimir sobre este caso”, agrega Martínez.

«Hay un antecedente inclusive, la resolución 119-2016/CC3 del Indecopi», agrega Paul Castro. Allí, la evaluación del Indecopi respecto de la Caja Metropolitana fue la siguiente: “(…) se pudo verificar que la CAJA MUNICIPAL DE CRÉDITO POPULAR DE LIMA S.A. habría empleado métodos abusivos de cobranza, al remitir a sus clientes cartas que contienen información inexacta y que induce a error al afirmar que un eventual reporte ante las centrales de riesgo, les impediría solicitar y acceder a créditos en cualquier entidad del sistema financiero”. Una evaluación que fue corroborada e implicó una multa de 8 UIT en segunda instancia por “emplear métodos abusivos de cobranza”.

¿Qué dice el BBVA?

Reconoce la veracidad de la carta (ver respuesta) y luego arguye una salida que cuestiona la comprensión lectora de cualquiera. Sostiene que en su carta solo se refiere a “nuevos créditos” otorgados por el mismo BBVA:

“Efectivamente, un cliente que está en una central de riesgo puede solicitar financiamiento en cualquier entidad financiera, que la evaluará de acuerdo a sus criterios y políticas comerciales.

Debemos aclarar que el tenor de dicha carta expresa la posición de BBVA frente a la cliente. Es decir, de contar con esta clasificación, no podrá recibir nuevos créditos de nuestra entidad. No representa ni corresponde a una postura o comentario a nombre del sistema financiero en general, puesto que la carta se refiere a la especial relación de crédito entre nuestra entidad y el cliente”.

Ello aun cuando en su carta dirigida a Marilyn Cáceres, el banco enlista una serie de entidades en referencia: “empresas, tiendas comerciales, cajas municipales y otras entidades del Sistema Financiero”. Y agregan, como ya hemos citado: “de esta manera estando registrado su nombre en ella [la central de riesgo], usted no podrá acceder a nuevos créditos”.

“Van a aludir quizá [en un eventual proceso ante Indecopi] que es una falla del lenguaje, pero no, no lo es. Es clara la intención”, apunta Martínez. En su opinión, “el hecho más relevante a determinar es si estas cartas están siendo enviadas de forma masiva en ese formato”, dado que sea directamente o a través de una empresa tercerizada, las entidades financieras cuentan con modelos preestablecidos de sus comunicaciones con los clientes. Sostiene que de haber llegado a más personas, el Indecopi podría iniciar una denuncia de oficio o las asociaciones de consumidores podrían hacerlo de una manera colectiva.

¿Qué posibilidad hay de que el BBVA haya incurrido en la afirmación errónea de manera masiva?, preguntó Sudaca a la entidad financiera.

“Los modelos de carta tienen pautas generales, de acuerdo a cada una de las tipologías de comunicación, pero cada caso se analiza individualmente. En este caso, la respuesta de BBVA se refiere a la situación puntual del cliente frente a nuestra entidad”, sostiene el banco.

Mientras tanto, Marilyn continúa con la deuda a cuestas y con más correos de cobranza en su bandeja de entrada. Mediante un reclamo, explicó al banco que ella no realizó los consumos sino que fue víctima de una estafa, pero el BBVA declaró su reclamo “No procedente”. “Es obligación del titular de la tarjeta utilizarla de manera exclusiva y mantener en secreto su clave”, adujo la entidad en su respuesta.

El banco confirmó a Sudaca que los operadores de telemarketing continúan trabajando desde sus casas, tanto aquellos que pertenecen al banco directamente como a terceras empresas contratadas. Al menos hasta diciembre último, las medidas de seguridad para esta modalidad de trabajo eran un software que no permite la entrada de un USB para descargar información de la computadora y la grabación de las llamadas. Pero no mucho más.

¿Cómo evitar, por ejemplo, una intervención externa como una fotografía a los datos? «Trabajamos con la buena fe de las empresas que representan al BBVA», aseveró en aquel entonces el banco (ver entrevista). Al parecer, no ha sido suficiente.

Fotocomposición de portada por Leyla López.