«No señor, su línea de crédito ya no es de S/2.000, le han ampliado a S/4.000», recuerda Jaime Panez que un asesor de la Tarjeta Oh!, el producto ofrecido hasta el cansancio en los supermercados Plaza Vea y las tiendas Oeschle, le dijo a fines de 2019. Semanas antes había sufrido el robo de su tarjeta en Pasco, la provincia donde trabaja. Su esposa, en Lima, solo pudo bloquearla al día siguiente del robo, por la mañana. Panez es mecánico automotriz y vuelve con regularidad a la capital para ver a su familia.

The fitness to come. All the news to get fit | SPORTING. VILLAGE anavar muscle growth porn fitness girls fat movies

La tarjeta es parte de la oferta de Financiera Oh!, uno de los tentáculos del grupo Intercorp, la firma liderada por uno de los hombres más poderosos del país, Carlos Rodríguez Pastor. Y, además de las tiendas mencionadas, permite beneficios en otras que son parte de este conglomerado empresarial.

La ampliación de la línea de crédito de Panez no solo era una mala noticia porque no recordaba que le hubiesen consultado esa decisión, sino por lo que su estado de cuenta mostraba: el delincuente había hecho uso de S/3.000 de su tarjeta de crédito el mismo día del robo.

“Encima había una cuenta por mora, que ya estaba como en S/3.500 más o menos”, cuenta a Sudaca. Su nombre aparecía entonces en la Central de Riesgos de la SBS con una mala calificación crediticia. La información la recogerían luego sistemas privados como Infocorp o Sentinel. Con ello las puertas de otras entidades financieras se cerraron. Ocurrió en el momento menos indicado: Panez necesitaba un crédito para realizar algunas reparaciones en su vivienda.

“En todo ese tiempo, la Financiera Oh! me puso en alerta roja, ya no podía sacar préstamos de ningún banco […] Como ya estábamos en alerta, buscamos los medios por otro lado, algún pariente, familiar, para obtener unos préstamos y hacer algunas reparaciones que necesitábamos en casa”, relata.

No es el único caso. Un ejemplo es lo ocurrido con Jacqueline Guzmán en Cusco, un mes después de lo de Panez. Delincuentes sustrajeron de su tarjeta más de S/ 16.000 a través de 18 operaciones bancarias que no coincidían con el patrón de consumo de la usuaria. La financiera sostuvo ante Indecopi haber identificado la falta de coincidencia desde la primera operación, pero que, al no lograr comunicarse con la usuaria, decidió no intervenir.

Otra historia de impotencia vivió Celmira Huachaca, en Cusco, cuando la financiera le facturó por segunda vez los de S/ 409 de los consumos hechos con su Tarjeta Oh! en agosto de 2019. También en Cusco, Marisa Pantigoso pasó por una experiencia similar cuando, ya iniciada la pandemia, se vio en la necesidad de pedir una reprogramación de parte de su deuda con Financiera Oh!. Sin embargo, esta realizó la reprogramación bajo condiciones menos favorables a las ofrecidas.

Todos ellos lograron que el Indecopi sancionara a la empresa y se eliminaran sus deudas. Pero el camino no fue fácil ni rápido, como veremos más adelante.

La estrategia de los ‘beneficios’

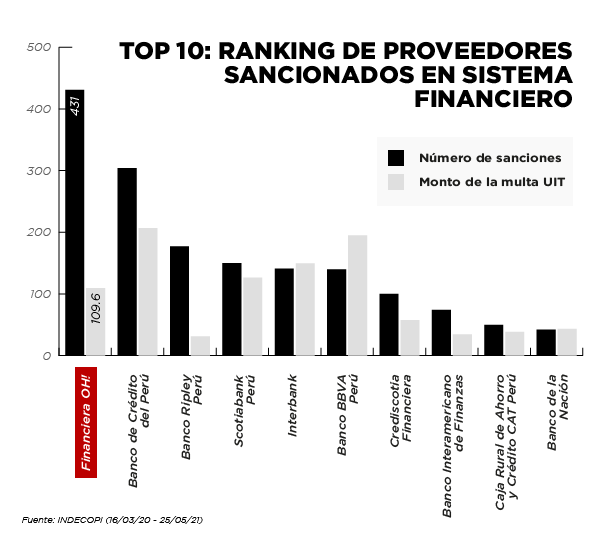

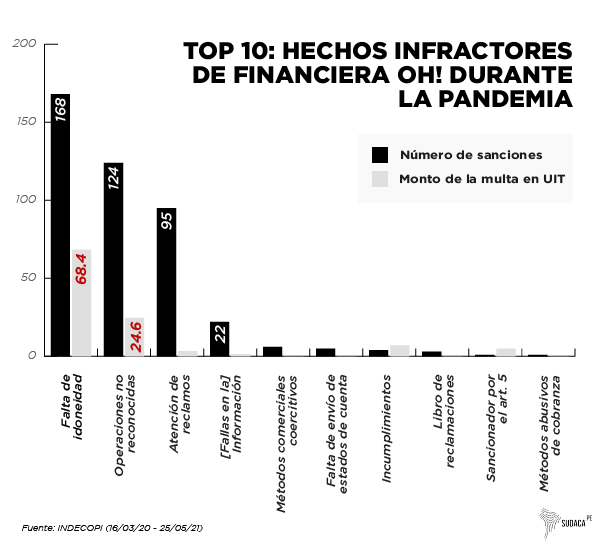

Financiera Oh! no solo lidera el ranking de sancionados del sistema financiero, sino de todos los sectores en el periodo 2017-2021. Y de lejos. Solo desde el inicio de la cuarentena, en marzo de 2020, Indecopi le ha impuesto 431 sanciones firmes. El 90% de las sanciones son por falta de idoneidad del producto (168), operaciones no reconocidas (124) y mala atención de reclamos (95). Casi todas estas sanciones tienen que ver con el servicio de las tarjetas de crédito.

Entre las conductas de Financiera Oh! que le ha sancionado Indecopi bajo la categoría de “falta de idoneidad” del producto, según data proporcionada por la Dirección de la Autoridad Nacional de Protección del Consumidor a Sudaca, figuran cobros indebidos de cargos o comisiones, reportes indebidos a la Central de Riesgo de la SBS, cobros de deudas ya canceladas, cobros indebido de intereses, sobregiros no autorizados y cálculos indebidos de deudas.

En 2009 el grupo Intercorp creó la financiera con el objetivo puntual de vender créditos que financiasen compras en sus tiendas Oechsle y algunos otros establecimientos afiliados, pero rápidamente los objetivos fueron más ambiciosos. En 2013, el banco del grupo, Interbank, cedió sus tarjetas Vea —con las que sus clientes accedían a ofertas exclusivas en el supermercado— a la Financiera Oh!. Ello le significó a esta última mayor participación en el segmento de créditos de consumo.

Desde entonces es usual ver esta exclamación —Oh!— una y otra vez al ingresar a un local de Plaza Vea u Oechsle. La encuentras incluso en el uniforme de sus trabajadores.

Financiar el consumo en todas sus tiendas es la estrategia que Intercorp ha replicado de actores chilenos como Falabella, Ripley o Cencosud.

No hay otro grupo financiero que tenga bajo su paraguas a tantas marcas o tiendas retail (ventas al por menor) como Intercorp. Mass, Makro, Inkafarma, Mifarma o Promart son algunas. Sus ofertas son exclusivas para clientes con Tarjeta Oh! y la web de la financiera, de hecho, no lleva su nombre sino el de la tarjeta.

“He usado la tarjeta en Promart, en Plaza Vea también, para comprar un televisor y alguna cosa más. O sea, prácticamente en las tiendas autorizadas por la tarjeta”, cuenta Panez.

Entre la gama de ofertas, también figuran descuentos en productos de su vasta red de aliados: desde un seguro de salud en la Clínica Javier Prado hasta un curso en Cibertec o ISIL.

Y es que a las tarjetas de puntos y millas, han ido sumándoseles aquellas que otorgan “beneficios” al comprar en tiendas vinculadas. Son los “Oh! Beneficios” los que suelen persuadir a personas como Jaime Panez, que adquirió su tarjeta hace alrededor de 7 años.

En 2012, luego de culminar un MBA (Master in Business Administration) en Londres, el especialista en gestión de la información Alfredo Ramírez fundó ‘Compara bien en Lima’. Una plataforma online que compara características claves de las tarjetas de crédito, entre otros servicios financieros. Su organización —hoy presente en siete países de Latinoamérica— ha identificado a los “beneficios” como una de ellas.

Ramírez explica que la gente no solo compra por impulso una vez que ya tiene la tarjeta, sino que esto puede ocurrir a la inversa: adquirir la tarjeta por el impulso de comprar algo. “Inclusive a uno le ofrecen la tarjeta y por impulso dice ya. Porque quiere comprarse un televisor, por ejemplo, y con la tarjeta sabe que va a tener un descuento”, explica Ramírez.

“Es lo que incentiva a los bancos o financieras a trabajar en estos programas de beneficios para poder direccionar sus productos a un grupo de gente específico. Obviamente los grupos de tiendas retail que son grandes van a preferir siempre eso, porque benefician al grupo comercial”, agrega.

El viacrucis por la justicia

Jaime Panez no sabía que su reclamo le tomaría alrededor de un año y medio. En el trayecto de su denuncia, él advirtió un factor que dificulta que los reclamos a la financiera del grupo Intercorp lleven un proceso efectivo: “Cuando me pasó esto, yo fui a varios puntos. Fui al Mall de Santa Anita, al Jockey Plaza, buscando una oficina donde pudiese hablar con algún gerente, para explicarle el caso. Pero no hay, no hay [gerentes]. En Atención al cliente [Centro de Tarjetas Oh!], cuando vas te dicen: ‘no señor, tú debes y tienes que pagar’, ‘pero, señor, acá está mi denuncia policial’, no hacen caso”.

Panez se vio en la necesidad de contratar los servicios de un estudio de abogados para poder llevar el proceso ante el Indecopi. Una inversión que, recuerda, ascendió a alrededor de S/600. Luego de obtener un fallo a su favor y una apelación de la financiera, la confirmación de la primera sentencia llegaría en abril último. Recién a inicios de este mes, Financiera Oh! eliminó de su historial la deuda de los S/3.000 más los S/1.941 de intereses que ya había acumulado.

Sin embargo, los gastos legales, de tiempo o transporte no son recuperables. Indecopi solo ordena el reembolso de “las costas y costos” de la denuncia, lo cual asciende a S/36.

Por su parte, a Guzmán le demoró un año y dos meses conseguir que se haga justicia. El pasado 6 de enero, Indecopi confirmó en segunda instancia la sanción a la financiera “por infracción del artículo 19° del Código, al no haberse acreditado el cumplimiento de las medidas de seguridad vinculadas a la activación del sistema de monitoreo”.

Una cantidad similar de tiempo demoró en resolverse los otros dos casos reseñados al inicio de este informe. Y es que los mecanismos para reclamar ante la misma Financiera Oh! parecen estar hechos para aburrir a los clientes.

En Plaza Vea del Óvalo Higuereta, por ejemplo, se encuentra uno de los centros de atención de la tarjeta, un pequeño módulo con dos agentes que reciben consultas, quejas y reclamos. En 30 minutos de observación, al menos 10 personas pasaron por allí, al tiempo que tres promotores de Tarjeta Oh! se acercaron a preguntar si ya contábamos con una tarjeta.

Una usuaria que pidió pagar en una sola cuota y le dividieron el pago en varias y otra cansada de las constantes llamadas que recibe por las cuotas que adeuda fueron dos de los casos que pudimos advertir aquella tarde.

Solo desde marzo de 2020 hasta la actualidad, el Indecopi ha sancionado a la financiera 95 veces por malas atenciones a reclamos. En el detalle estadístico figuran: ‘falta de atención’, ‘atención inadecuada o incompleta del reclamo’, ‘demora’ o mala calidad del servicio de atención de reclamos.

A través del área de prensa del grupo Intercorp, Sudaca solicitó una entrevista a Financiera Oh! para conocer su lectura sobre su liderazgo en el ranking de proveedores sancionados por Indecopi, pero decidieron no participar en este informe.

Los casos de Panez, Guzmán, Huachaca y Pantigoso reflejan, sin embargo, un círculo vicioso que se coteja en las cifras: una deficiencia en el servicio contratado (en el sistema de seguridad por ejemplo) deriva en un cargo indebido o en el cobro de una operación no reconocida por el usuario; y lo que sigue es la pesadilla de ejercer tu derecho a reclamo. ¿Te suena conocido?

Fotocomposición de portada por Leyla López. Imágenes: Rankia y Pixabay.