“Es como si tuvieras una pareja y te dijera: ‘no voy a terminar contigo hasta que me devuelvas todas mis cosas o hasta que me pidas perdón’. ¡Es un absurdo!”. Así describe Andrés Calderón lo que considera que fue una relación tóxica con la Tarjeta Oh!, el producto estrella de la financiera que lleva el mismo nombre, uno de los tentáculos del grupo Intercorp. Anular su tarjeta le costó poco más de 30 meses de sufrimiento innecesario, que acabaron hace apenas unos días.

El vínculo del abogado con Oh! comenzó a inicios del 2018 y terminó el lunes de la semana pasada. Como muchos otros usuarios, se dejó seducir por las jugosas promociones que ofrecía la tarjeta en establecimientos como Plaza Vea, Oeschle, Promart, etc. Todos propiedad del conglomerado que dirige Carlos Rodríguez-Pastor. Los problemas de Calderón comenzaron hacia mediados de su primer año como cliente de Oh!.

“Aparentemente había hecho una compra por S/159,20 soles, pero según la Financiera Oh! la había pedido a 24 cuotas. Casi S/160 en 24 cuotas. ¿Quién puede ser tan ilógico para partir en tantas cuotas algo que saldría menos de S/10 por mes?”, pregunta Calderón.

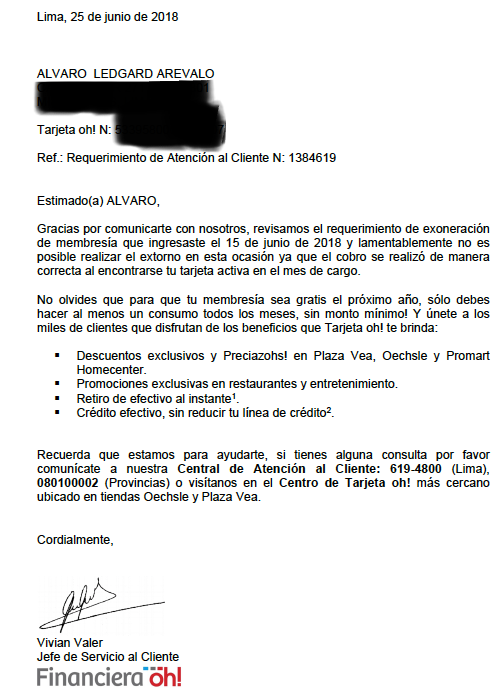

El abogado asegura que esa compra la hizo a una sola cuota, como suele hacer con sus tarjetas de crédito, justamente para evitar inconvenientes (y también los intereses). Y así lo hizo saber en su reclamo, donde también pidió cancelar su relación con Oh!. Lo que no esperaba era la escueta respuesta de la financiera.

El 17 de octubre del 2018, la empresa le contestó “que los cobros son correctos de acuerdo a los pagos y consumos realizados, lamentablemente la devolución no ha sido aprobada”. Esto indignó a Calderón. “Es una respuesta de un párrafo. No me muestran el voucher de compra donde aparezca que yo había firmado por 24 meses y ni siquiera me dicen algo sobre que no me dejaban cancelar la tarjeta”, reclama el abogado.

Luego de eso, Calderón no usó más su tarjeta de crédito. En el medio, visitó en reiteradas oportunidades Oechsle de Real Plaza Salaverry para anularla. La respuesta siempre era la misma: primero cancele su deuda, luego vuelva en 48 horas si aún quiere deshacerse de ella. Calderón tuvo que pagar las cuotas.

Pero el año pasado, a inicios de la pandemia, le notificaron que tenía otro pendiente, esta vez por la membresía. Ofuscado, Calderón volvió a pedir que cancelen su tarjeta. Nuevamente le dieron la misma orden: cancele y vuelva a intentarlo en dos días. Hace una semana le volvieron a cobrar.

“Fui a pagar la cuota de membresía el viernes de la semana pasada. Este ha sido el tercer intento en tres años para cancelar mi tarjeta. Ahora felizmente ya admiten hacerlo por teléfono”, dice el abogado, harto de visitar Real Plaza Salaverry para sus gestiones.

Recién este último lunes 12 de julio recibió el correo que tanto esperaba: la Financiera Oh! le comunicaba que su relación -al fin- había terminado. Pero su calvario es muy parecido a otros que pudo recopilar Sudaca. Según el abogado, en todos ellos aplican lo que se conoce en derecho del consumidor como métodos comerciales coercitivos.

“La voluntad del cliente es doblegada. Esto se puede hacer para forzarte a contratar algo que no querías o mantener una relación que no quieres tener. Por eso hacía alusión a una relación tóxica. Si una persona quiere cancelar un servicio, debería poder hacerlo de manera inmediata”, afirma.

“Lo más evidente en este caso es que te den un plazo. 48 horas después de que has hecho la primera gestión del pago de la deuda, recién vas a poder cancelar [tu tarjeta]. Eso no tiene ningún soporte legal”, agrega Calderón, amparándose en el artículo 56 del Código de Protección y Defensa del Consumidor de Indecopi. Pero parece que estas técnicas están tan normalizadas en el sistema financiero que pasan por agua tibia.

Un calvario por “20 centavos”

“La historia es tan surreal que todavía la recuerdo”, comenta Álvaro Ledgard, periodista financiero de 31 años. En mayo del 2017 sacó su Tarjeta Oh! para adquirir unas zapatillas en Oechsle del Parque Kennedy. Él no lo sabía en ese momento, pero tendría que volver a esa tienda para reclamar por algo que ahora le parece broma: no le dejaron cerrar su cuenta por una deuda estrafalaria de apenas 20 céntimos.

El problema empezó cuando, a mediados del 2018, le cobraron la comisión de mantenimiento de la tarjeta. “Yo no entendí por qué. Revisé mis estados de cuenta y sí había hecho un consumo todos los meses, pero igual me cobraban esa comisión», asegura Ledgard.

Cuando se asoció a Oh!, al experiodista de Semana Económica le habían garantizado que podía librarse del mantenimiento si compraba todos los meses, lo que lo incentivaba a visitar Oeschle con regularidad. De hecho, llegó a comprar un televisor por el que debía S/2.000 al momento en que le cobraron indebidamente la comisión.

Ledgard envió un correo quejándose y lo pasearon como a Calderón. Le dijeron que debía reclamar en tienda. Volvió al Parque Kennedy solo para llenar el formulario. Ahí el empleado que lo atendió corroboró que había consumido todos los meses. “Me dijo ‘tu reclamo debería proceder, incluso has hecho un par de compras grandes. No hay ningún motivo para que te cobren esta comisión”, afirma el periodista. Pero la relación tóxica con la financiera de Intercorp no se corta así nomás.

Financiera Oh! tenía un mes para responder. El 3 de julio del 2018 contestaron que “lamentablemente no es posible realizar el extorno, ya que el cobro se realizó de manera correcta al encontrarse tu tarjeta activa en el mes de cargo”. En cristiano que, como su cuenta estaba habilitada, podían cobrarle lo que les pareciera conveniente.

Molesto, imprimió ese correo y volvió al Kennedy a reclamar otra vez. Le dijeron que nada se podía hacer, porque el reclamo ya había sido resuelto. Pidió cancelar su tarjeta, pero le explicaron que primero debía pagar la ‘tele’ y llamar por teléfono al día siguiente. Sólo así podía desvincularse de Oh!

Aunque estaba fastidiado, Ledgard hizo caso. Sacó los S/2.000 y esperó 24 horas para cancelar sus pendientes. Le reiteró al empleado que lo atendió que, por favor, verificara si con eso ya podía anular su tarjeta. Solo cuando se lo garantizaron regresó a su casa.

Pero cuando llamó al día siguiente para cancelarla, asegura que le dijeron: «lo siento, pero acá figura una deuda de 20 centavos». No lo podía creer. El empleado le explicó que esa ínfima cantidad era un Impuesto a las Transacciones Financieras (ITF) generado por la transferencia de S/2.000 para pagar su ‘tele’ el día anterior.

«Ese es el truco. Yo le insistí múltiples veces al empleado que yo pagaba mi deuda con la intención de anular mi tarjeta. Él sabía que ese era mi propósito y probablemente también que se iba a generar un ITF, pero no me lo dijo. Me lo ocultaron», afirma el periodista.

Aún así, Ledgard dice que se acercó al día siguiente con su moneda de 20 céntimos y, aliviado, por fin pudo terminar con Oh!. Pero la experiencia lo marcó. “Me trataron de ignorante cuando intenté cerrar la cuenta con esa deuda. Y no fue hasta el final que trataron de voltear la situación, pero ya era demasiado tarde», explica.

Protegida sin saberlo

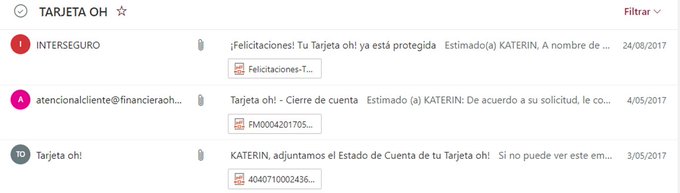

Ledgard no es el único cliente de la financiera que fue sorprendido por omisiones clamorosas de información. A Káterin Infante no le cobraron una deuda irrisoria, pero sí le hicieron pagar un seguro que nunca aceptó. La psicóloga de 31 años se asoció a Oh! en marzo del 2017.

Todo estuvo bien hasta mayo de ese año cuando, al recibir su estado de cuenta, se enteró que, además de su consumo mensual, tenía que pagar un seguro de protección. Ella había aceptado el servicio -asegura- porque el empleado que le ofreció la tarjeta en Plaza Vea de La Rambla descartó que haría pagos adicionales. “Por simpatía accedí, pensando que era como las tres tarjetas que hasta ese momento tenía. Dije ‘una más no hay problema’”, explica.

Con la noticia, Infante fue al Real Plaza Salaverry para cancelar el servicio. Como a Calderón y Ledgard, le dijeron que debía cancelar su deuda primero y volver 24 horas después. Esto incluía pagar S/25,08 por su consumo del mes, pero también asumir el costo de S/59,90 del “Interseguro” que no pidió. En total: S/84,90.

“Me hizo pasar un mal momento. Unos pueden decir que S/84 no es para tanto, pero para otros si lo puede ser. La indignación fue porque me mintieron. Cuando le pregunté a la persona que me ofreció la tarjeta si había algún pago adicional me dijo que no”, recalca Infante.

Infante pagó y solo así pudo desafiliarse de Oh!. Lo anecdótico es que tres meses después de cerrar su cuenta, en agosto de aquel 2017, le llegó al buzón el seguro que nunca aceptó. “En agosto fui nuevamente extrañada [por] ese correo, pero me dijeron que mi cuenta estaba anulada y que tampoco sabían por qué me llegó eso”, explica la psicóloga.

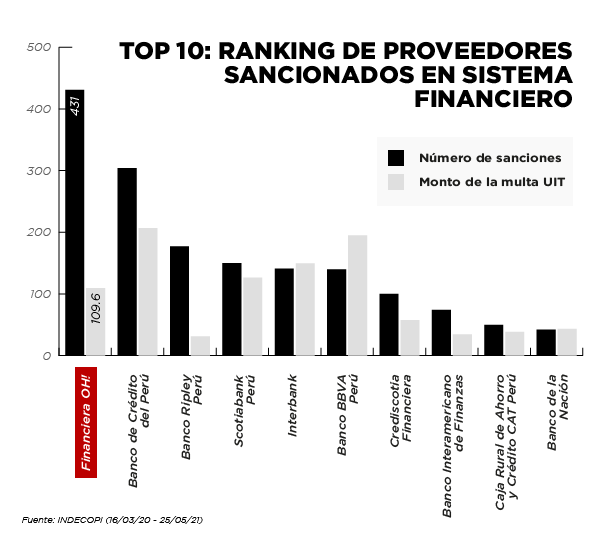

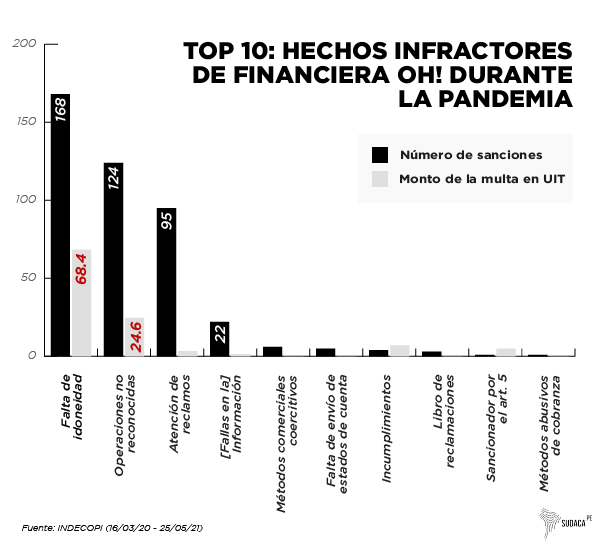

La pandemia no fue pretexto para mejorar sus mecanismos de atención al cliente. Como señala un informe previo de Sudaca, la Financiera Oh! lidera el ranking de sanciones en Indecopi de todos los sectores para el periodo 2017-2021. Solo desde el inicio de la pandemia hasta mayo de este año eran 431 sus sanciones firmes. ¡Hoy la cifra ha subido a 540! Los testimonios aquí recogidos explican por qué el número sigue creciendo.

Para el abogado Andrés Calderón, en todos ellos existe un patrón similar. “Hay una estrategia detrás que es super maliciosa. Se demoran y juegan a que la persona se olvide o se canse para que no pueda cancelar la tarjeta. No te dejan hacerlo en una sola acción”.

Sudaca solicitó descargos a la Financiera Oh! a través del área de prensa del grupo Intercorp. Nos aseguraron que nos confirmarían su participación. Sin embargo, al cierre de esta edición, nos dejaron en visto.