La Sociedad Saco Oliveros, responsable de más de cuarenta colegios, ha recibido una sanción de más de doscientos mil soles por parte de Indecopi como resultado de un trabajo deficiente en la atención y prevención de un caso de violencia escolar que hasta incluyó tocamientos indebidos a una escolar y maltratos por parte de una profesora.

Obtener una de la preciadas vacantes para estudiar en las más prestigiosas universidades públicas es una posibilidad que le quita el sueño a millones a adolescentes peruanos y a sus familias. Es por ello que, en los últimos años, la competencia por ser parte del selecto grupo de admitidos se ha intensificado y ha dejado de ser un tema que sólo inquietaba a los jóvenes que estaban cerca de terminar su paso por el colegio para convertirse en un tema de preocupación desde el inicio de la secundaria o incluso antes.

Como respuesta a esta necesidad se ha vuelto común encontrar un sinnúmero de instituciones educativas cuyos muros están cubiertos de gigantescos paneles en los que se pavonean con respecto a su alumnos que, todavía siendo escolares, ingresaron en los primeros puestos a diversas universidades. El Colegio Saco Oliveros, con la promesa de un innovador sistema de formación , es uno de estos casos.

Sin embargo, pareciera que la atención puesta en asegurarse que sus estudiantes compitan por obtener los primeros lugares en los exámenes de admisión de la Universidad Nacional de Ingeniería o la Universidad Nacional Mayor de San Marcos los ha llevado a descuidar áreas igual de importantes en la formación y, especialmente, protección de los menores que asisten a sus más de cuarenta sedes.

JALADOS EN PREVENCIÓN

En octubre del 2022, una noticia causó conmoción a nivel nacional. Una menor de apenas doce años había caído desde el quinto piso de la sede del colegio Saco Oliveros ubicada en el distrito de Ate. Pero lo más aterrador de la noticia no fue la caída sino que esto habría ocurrido como consecuencia del bullying que la escolar padecía por parte de sus compañeros de clase.

En aquella oportunidad, el padre de la estudiante que cursaba el primer año de secundaria reveló que incluso encontró mensajes de despedida escritos por su hija. Pero, por otro lado, los responsables de la institución educativa indicaban que en el aula de la estudiante afectada existía un clima de “compañerismo y confraternidad” y calificaron como “desafortunados comentarios” las versiones que hablaban de bullying.

Han pasado más de dos años del lamentable episodio y, finalmente, el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (INDECOPI) ha resuelto aplicarle una cuantiosa sanción a la Sociedad Saco Oliveros S.A.C. en una resolución que despierta preocupación por la falta de precaución y respuesta inmediata que existiría en este tipo de instituciones ante estos casos.

En el documento que pudo revisar Sudaca, Indecopi señala que el colegio Saco Oliveros “no habría implementado las medidas o mecanismos necesarios que hubieran permitido cumplir con lo establecido en los Lineamientos de Convivencia Escolar” y que de haberlo hecho“hubiera detectado oportunamente los actos de bullying y cyberbullying en la sede de Salamanca”.

La defensa del colegio apuntaba a señalar que sí contaban con actividades enfocadas en la prevención de casos de violencia escolar. Sin embargo, la resolución publicada en las últimas semanas señala que no encontraron pruebas que este plan de prevención era conocido por estudiantes, docentes y padres de familia.

A ello se le sumó el testimonio del padre de la escolar afectada en el cual no sólo negó haber recibido información sobre charlas referidas a la convivencia escolar sino que tampoco se le notificaron incidentes que involucraban a su hija y que, según se ha podido conocer, eran sumamente graves dado que incluían tocamientos indebidos por parte de un compañero de clase y maltratos por parte de una profesora.

Otro de los alegatos por parte de Saco Oliveros indicaba que sí contaban con profesionales especializados que podrían haber llevado a cabo las actividades de prevención y, por lo tanto, evitado el grave desenlace que tuvo esta historia, como es el caso de un auxiliar académico y un coordinador psicopedagógico.

Pero en la resolución final de Indecopi se brinda un detalle extra que llamó la atención. Según uno de los puntos que se tomaron en cuenta para sancionar a la institución educativa, la contratación de estos profesionales (un coordinador psicopedagógico, un servicio de asesoría legal y un auxiliar académico) habría ocurrido después del grave incidente que involucró a la menor de doce años y esto lo pudieron comprobar con los documentos emitidos por el propio colegio.

El resultado de este caso han sido dos importantes sanciones económicas a la Sociedad Saco Oliveros S.A.C. que, entre la multa de 18.9 UIT y 20.8 UIT, alcanzan el monto de S/ 212,395 debido a que no actuaron de formar correcta para evitar actos de violencia escolar ni supieron reaccionar cuando estos ocurrieron.

CACERITOS DE INDECOPI

Pero esta no es la primera vez que el nombre Saco Oliveros se hace presente en una resolución de Indecopi. Por este mismo caso durante el año pasado, la institución educativa recibió una multa de casi setecientos mil soles debidoa que no contaban con medidas de seguridad en las escaleras que daban acceso al quinto piso, situación que culminó con la caída de la escolar de doce años.

Además, aunque por montos mucho menores a los relatados previamente en este informe, Saco Oliveros acumuló varias sanciones catalogadas como “falta de idoneidad” en el servicio de enseñanza a lo largo del año pasado según se puede observar en el propio sitio web de Indecopi.

Si bien el sueño de ingresar a las mejores universidades implica realizar sacrificios, restarle importancia o dejar de lado aspectos claves en la formación de niños y adolescentes, como es el cuidado de su salud mental a cargo de especialistas, puede llevar a que se repitan casos como el expuesto en este informe que no sólo dejan marcas imborrables en los escolares sino que hasta les puede costar la vida.

In Retail Farma y Loreal Perú vienen siendo investigados por Indecopi por colusión vertical y abuso de posición de domínio.

Después de haber incautado equipos y realizado varios interrogatorios a los funcionários de estas empresas, Indecopi no ha avanzado más ni informado nada sobre este grave atentado contra el libre mercado y competencia.

Siendo un tema de interés público que afecta directamente a los consumidores, vamos a seguir revelando nuevos detalles de esta COLUSIÓN CONTRA LOS PEQUEÑOS.

INDECOPI viene investigando a InRetail Pharma y a otras empresas por acuerdos de colusión y competencia desleal. Durante la segunda semana de junio las ha intervenido, incautando computadoras, equipos móviles y documentación de los responsables de estos acuerdos irregulares.

Hacemos un llamado a INDECOPI para que informe a la opinión pública, igual que en el caso del club de las medicinas, los detalles de este proceso y el estado de las investigaciones para demostrar que no está encubriendo a nadie.

Este el primero de varios reportajes donde iremos presentando mayores detalles de esta COLUSIÓN CONTRA LOS PEQUEÑOS.

El conocido gimnasio Bodytech se encuentra bajo serios cuestionamientos por sus clientes luego de un inesperado cierre de sedes y problemas con la devolución de dinero. Sudaca conversó con los afectados para conocer esta historia.

Durante los últimos años se viene observando, como una tendencia mundial, que llevar un estilo de vida saludable ha cobrado especial importancia y, para lograr este objetivo, las personas optan por diferentes alternativas entre las que se encuentra el dedicarle un tiempo considerable a la actividad física. Como consecuencia, la proliferación de gimnasios se ha vuelto evidente en todo el país.

Sin embargo, pese al éxito que han logrado varios de estos negocios, no todos están brindándole el mejor trato a sus clientes. Este parece ser el caso del reconocido gimnasio Bodytech. Esta cadena de gimnasios de origen colombiano hoy se encuentra en el ojo de la tormenta debido a que sus clientes denuncian engañosas maniobras de venta e irregularidades en la devolución del dinero.

PROMOCIONES ENGAÑOSAS

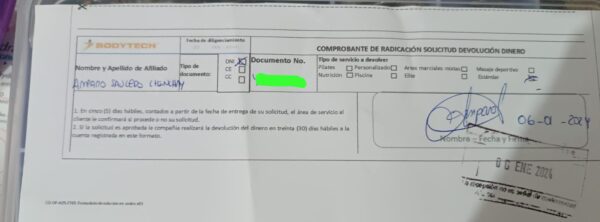

En diciembre del año pasado, Amparo Saucedo acudió a la sede de Bodytech ubicado en el centro comercial La Rambla para aprovechar una promoción que le ofrecía inscribirse por un año y recibir un mes gratis. Amparo se había enterado por su hermano, quien por ser cliente de este gimnasio se había enterado de esta oferta.

Sin embargo, tan sólo un mes después, Amparo se sorprendió con la noticia que Bodytech iba a cerrar la sede en la que se había inscrito. Cabe señalar que, a diferencia de otros gimnasios, en Bodytech sólo se puede asistir a la sede en la que el cliente se inscribió. Ante este panorama, Amparo optó por la devolución del dinero. “Nos hicieron llenar un formato y dijeron que se iban a comunicar con nosotros”, relató a Sudaca.

Tal como se puede observar en la imagen, la solicitud de devolución que presentó Amparo Saucedo se registró el 6 de enero. Pero, para finales de febrero, la fecha de la devolución seguía siendo una incógnita y, pese a la insistencia de Amparo, los encargados del gimnasio no le brindaban ninguna fecha en la que esto podría ocurrir.

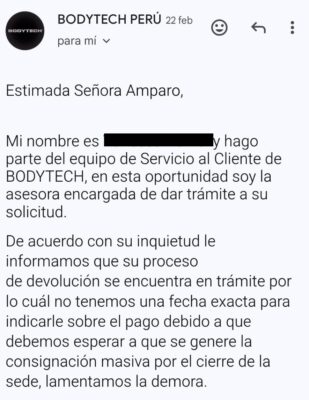

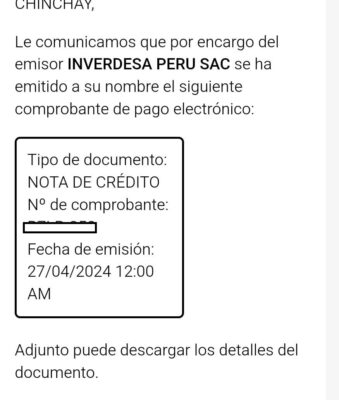

En los últimos días de abril, Amparo recibió una nueva comunicación del gimnasio vía correo electrónico. “Hace unos días me ha llegado otro correo que indica una nota de crédito, pero nada más”, señala Amparo, pero agrega que el dinero que debían devolverle no ha sido depositado a su cuenta bancaria y que en este correo tampoco se menciona la fecha en la que podría ocurrir.

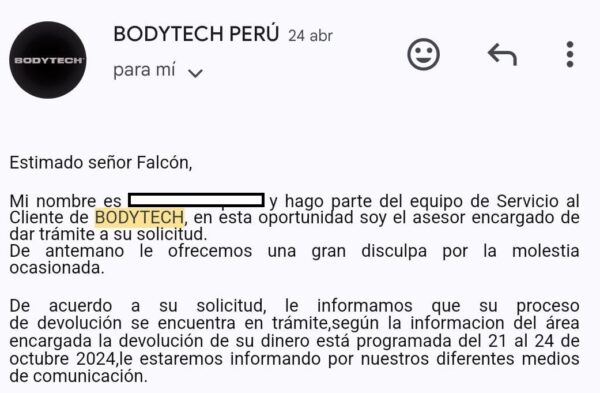

También en diciembre del año pasado, José Falcón, quien llevaba un tiempo como cliente de Bodytech, recibió un mensaje por Whatsapp en el cual lo invitaban a aprovechar una promoción para suscribirse a un plan anual. “Me dijeron que tenían una promoción especial y capaz el próximo año estaba más caro”, cuenta Falcón, quien finalmente terminó por aceptar dicha promoción.

Pero cuando José quiso hacer uso del servicio que había pagado encontró que la sede de Bodytech en La Rambla estaba cerrada. Falcón consideró la opción de trasladarse a otra sede de esta cadena de gimnasios, pero terminó por descartarla debido a que se encontraba sobrepobalada y, por ello, solicitó que de devuelvan el monto que había pagado en diciembre.

Aunque pidió el reembolso en enero, durante varios meses no obtuvo respuesta. Esto recién cambiaría a finales del último mes, cuando Bodytech le comunicó que la devolución del dinero ocurriría recién en el mes de octubre.

“Me dicen que no hay representante de Bodytech. Prácticamente la empresa está en modo fantasma y lo que han hecho es restringir los comentarios en redes sociales”, comenta Falcón, quien hasta la fecha no ha recibido una explicación razonable para que retengan su dinero durante tantos meses y tampoco encuentra a un representante del gimnasio que resuelva estas dudas.

“La membresía me la han vendido en quincena de diciembre sabiendo que la sede va a cerrar”, reclama Falcón y señala que la ausencia de un representante de Bodytech que atienda sus reclamos lo lleva a desconfiar de la fecha en que, supuestamente, le van a reembolsar el dinero que pagó porque tema que el cierre de sedes continúe y la marca abandone el país en corto plazo. “Si no se piensan quedar, menos les va a importar cumplir con sus obligaciones”, advierte.

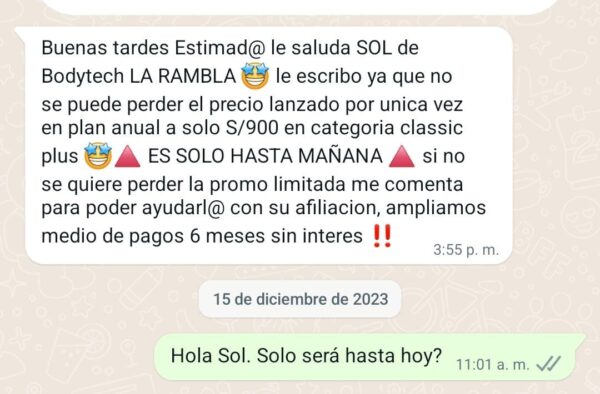

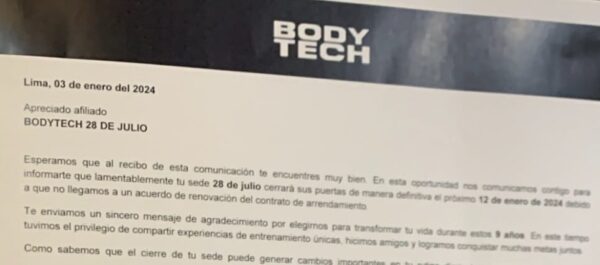

Arturo Padilla es otro de los clientes afectados aunque, a diferencia de los anteriores, la sede de Bodytech a la que asistía se encontraba en Miraflores. Según contó a Sudaca, el gimnasio seguía ofreciendo promociones para que los clientes renueven sus suscripciones hasta días antes de anunciar el cierre del local. “Ellos anuncian el 3 de enero que el cierre de la sede era para el viernes 12. Pero ellos han estado anunciando hasta el día 29 la promoción del 2×1 por un megáfono”, comenta.

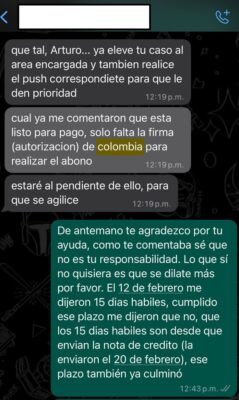

Padilla solicitó la devolución del dinero que correspondía por el tiempo que faltaba para que termine el servicio contratado, pero también se encontró con una serie de demoras y explicaciones insatisfactorias. “Envían la nota de crédito, pero no te depositan nada en tu cuenta. Me dijeron que la nota es para que sepa que mi trámite está aprobado, pero no hay fecha de devolución”, explicó Arturo.

Ante esta incertidumbre por el reembolso, Arturo Padilla se contactó mediante el sitio web LinkedIn con un ejecutivo corporativo de Bodytech, quien le indicó que, para la devolución del dinero, “sólo falta la firma de Colombia”. Sin embargo, esta información se contradice con lo manifestado con otras versiones de clientes que, al buscar respuestas en las redes sociales de Bodytech Colombia, han recibido como respuesta que ellos no tienen relación con la situación de los gimnasios en Perú.

HISTORIAL NEGATIVO

Tal como se puede observar en la nota de crédito que enviaron a algunos clientes, Inverdesa Perú S.A.C es el nombre de la empresa responsable de los gimnasios Bodytech en Perú y, al revisar su historial, parecen existir razones más que válidas para que sus clientes estén preocupados.

En 2020, Indecopi publicó un ranking con las cinco empresas que más reclamos recibieron por las dificultades que debían afrontar sus clientes al momento de desafiliarse o cancelar una suscripción y en esta lista figuraba Inverdesa Perú S.A.C en el cuarto lugar. Además, en los años posteriores, esta empresa ha seguido sumando denuncias y, entre 2020 y el 2024, Inverdesa Perú S.A.C acumuló treinta y cinco sanciones que los han llevado a recibir cincuenta y cuatro sanciones.

Sudaca conversó con Crisólogo Cáceres, presidente de la Asociación Peruana de Consumidores y Usuarios (ASPEC), para conocer los pasos que podrían seguir los clientes afectados. Según Cáceres, “Si la intención del gimnasio es cerrar, lo mejor es que quede constancia con una denuncia para que la autoridad tenga más herramientas para hacer que se respeten los derechos de los consumidores”.

Además, Cáceres explica que las pruebas que estos clientes tienen en las que queda expuesto que Bodytech los incentivó a renovar o adquirir suscripciones para el gimnasio a pocos días del cierre de las sedes puede servir como agravante en la denuncia y que esta puede llegar a sancionar a la empresa hasta con 450 UIT (S/2,317,500).

En los gimnasios, las rutinas suelen usarse para que los usuarios sepan qué ejercicios realizar para alcanzar el objetivo con el que se inscribieron. Pero en las oficinas de Bodytech pareciera que existió una rutina del engaño que buscaba convencer a los clientes de aceptar ofertas que luego no iban a poder cumplir ni reembolsar en un tiempo considerable.

[INFORMES] A mediados de los años ochenta, un economista arequipeño, más conocido en el extranjero que en nuestro país, definió los límites de una economía de auto construcción y su relación tangencial con la economía formal. Unos años después, cuando el régimen de Alberto Fujimori privatizó una a una las empresas públicas, menos las inútiles Sedapal y Petroperú, los cientos de trabajadores despedidos de las empresas públicas vendidas a inversionistas nacionales y extranjeros construyeron una serie de pequeños negocios que crearon una red de prestadoras de bienes y servicios que el economista arequipeño llamado Hernando de Soto el Otro Sendero, es decir, el sendero opuesto frontalmente a Sendero Luminoso, la banda subversiva que quería imponer un estado de Nueva Democracia, bárbaro, asesino y misoneísta, pues quería abolir trece siglos de historia y retrotraernos a los comienzos de la Era Wari.

Como hasta el día de hoy, nadie sabe cuántos somos, cuántos trabajamos en la formalidad y cuántos en la informalidad, ya que el censo de 2017 ordenado por Kuczynski fue el primer gran fracaso de su gobierno. Es más, desde ese octubre de 2017 hasta noviembre de 2023, cuando un científico social usó la red X para decirnos que el porcentaje de informales era el 35 por ciento de la población activa, pues según datos de EsSalud el 65 por ciento de peruanos nos atendíamos en las redes hospitalarias de ese organismo.

Si nadie sabe cuántos trabajamos en la formalidad, cuántos en la informalidad y cuántos se dedican a robar, a extorsionar, a la trata de blancas, a la producción y a la comercialización de todo tipo de drogas.

Entonces, veamos cómo la ilegalidad ha penetrado todos los sectores económicos del país, incluyendo en ese “todos” a los vendedores de tickets de conciertos exclusivos.

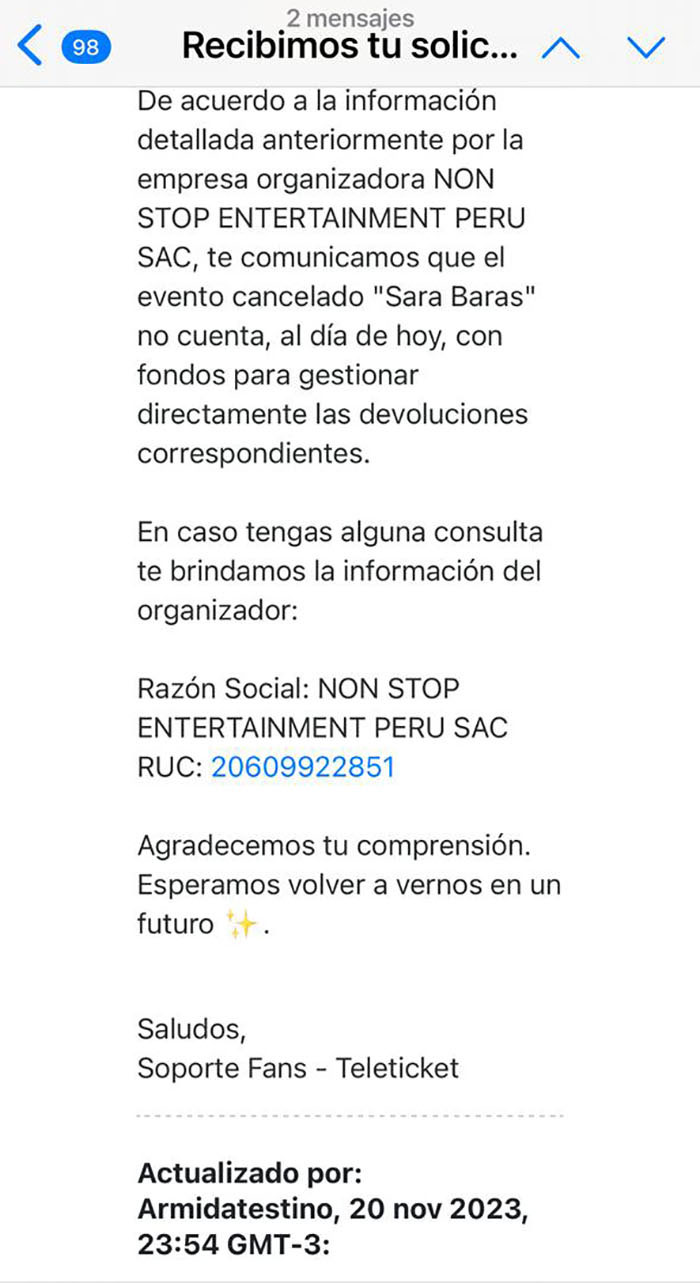

En redes sociales, los seguidores de Sara Baras ya están expresando su malestar como es el caso de la señora Armida Testino, quien cuenta que compró 5 entradas que suman la cantidad de S/2,590.00 soles.

“Teleticket y Non Stop Entertainment las empresas organizadoras del espectáculo de la extraordinaria Sara Baras suspendieron el evento sin dar explicación alguna ni ofrecer disculpas. Yo pagué 2,590 soles el 24 de agosto y recién el 20 de noviembre pude registrarme para la devolución, pero tampoco pude recibir confirmación alguna de mi registro.

Teleticket se comunica conmigo recién el 16 de noviembre, luego de ir repetidamente a su stand del Centro Comercial de Bajada Balta, para decirme que Non Stop Entertainment SAC, no cuenta con el dinero para devolver”.

Mensaje que recibió la señora Armida Testino por parte de Teleticket.

Le consultamos a Pablo Chumbe, gerente general de Non Entertainment hasta el 21 de diciembre de 2023, sobre por qué aún no se terminaba de devolver el dinero a las personas que habían comprado entradas para el evento de Sara Baras

“Eso ya no lo veo porque ya no trabajo en esa empresa; yo era solamente un empleado ahí, pero hasta ahora tengo cierta vinculación con esas personas y entiendo que han emitido un comunicado indicando cuándo van a pagar”.

Pero daban una explicación técnica a la negativa de la bailaora.

“Claro, porque entiendo que la cancelación salió por parte de esos señores que sostenían que la señora Sara Baras no quería presentarse porque el piso del Gran Teatro Nacional no estaba en las condiciones que el espectáculo requería”.

¿Y la artista canceló toda la gira, porque tengo entendido que en Colombia sucedió algo similar?

“Exactamente, igualito, con lo cual causó un perjuicio significativo a la productora, porque al final se le pagó el ciento por ciento de los honorarios a esos señores, ese fue el tema. Pero, al igual; al margen de quién sea el responsable se cumplirá con todo lo pactado, devolviéndole el efectivo a las personas que compraron entradas por ese medio de pago”, indicó.

Hay personas a las que se les ha devuelto el valor de las entradas, pero la tiquetera se ha quedado con la comisión; entonces ellos dicen: “¿por qué se quedan con ese dinero, si el evento no se realizó?”

“En realidad, el que devuelve no es el productor, porque el productor tiene un contrato con la tiquetera y la tiquetera es la que recauda. Esa parte no te la puedo absolver, porque entiendo que ellos cobran una comisión que es un porcentaje del valor de la entrada, porque yo tengo entendido que eso también lo estaban devolviendo; eso es un tema que escapa de la productora, porque como le digo: “ellos son los que tienen el recaudo, y hasta donde fue mi gestión estuve abonando a medida que existiera la disponibilidad, y esa es la verdad. Igual le vengo a reiterar que el señor Pedro Enrique Puentes, dueño de la empresa, ha manifestado que sí se van a devolver la totalidad de los importes, que no es mucho porque solo ascienden a 60 mil soles, mientras otros conciertos llegan a 500 mil soles. Dicen que están esperando que ingrese un dinero para cumplir con todos los acreedores. Yo entiendo el malestar porque me pongo en su lugar”, finalizó Chumbe.

Estos reclamos se suman a una larga lista de quejas contra Teleticket, porque al parecer las productoras que contratan con ella para que sus boletos sean vendidos no pasan por un filtro que garantice que cuando ocurren este tipo de problemas se hagan cargo de devolver el dinero a los compradores de los tickets. Hay personas que ya llevan un año reclamando la devolución de su dinero y han acudido decenas de veces a Indecopi y todavía no ven solución alguna a su problema.

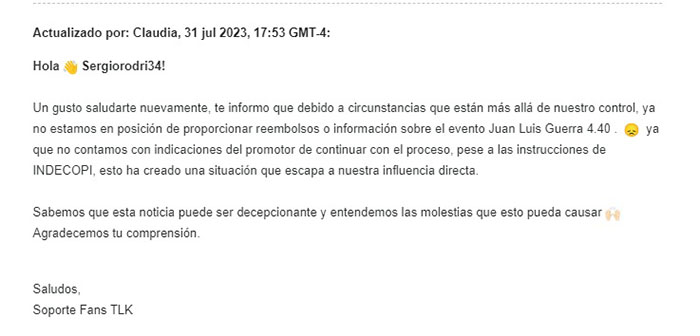

Sergio Rodríguez nos cuenta cómo me quedé sin ver a Juan Luis Guerra por la existencia de unos estafadores

“Yo compré 4 entradas para el concierto que realizaría Juan Luis Guerra el 23 de noviembre de 2022 en el Arena Perú de Surco, previendo que el evento iba a ser un éxito, la empresa organizadora habilitó una segunda fecha de concierto para el martes 22, evento que sí se llevó a cabo en la fecha programada; pero, a pesar de todos los controles, hubo muchísima gente que no llegó a entrar. Enteradas de eso, las autoridades municipales de Surco clausuraron el local, y las personas que teníamos entradas para ese 23 nos quedamos sin ver el espectáculo y sin nuestro dinero. Semanas después, se nos comunicó que Juan Luis Guerra realizaría un concierto en el estadio de San Marcos, y se nos dijo que podíamos optar por ir al concierto de Guerra al campus de San Marcos o a esperar para que se nos reembolse el dinero pagado para el concierto de noviembre de 2022 en el Arena Perú. Yo elegí el reembolso y me dijeron que se comunicarían conmigo para confirmar el día de la devolución. Luego de enviar y de recibir un montón de correos electrónicos, decidimos elevar nuestras quejas, indicando cuánto había gastado cada uno. En mi caso, yo gasté 1,600 soles. Entonces yo informé de ese monto a Indecopi, y ellos me dijeron que habían multado a la empresa Fans & Music Entertainment (Fans & Music) con 1’769, 625 soles y al gerente general de la empresa con 24,750 soles. Sin embargo, hasta hoy no nos han devuelto el dinero que pagamos por las entradas.

Sin conocer el nombre exacto de las empresas organizadoras, en noviembre de 2022 compré 2 entradas para el concierto de Emilia Mernes, en esa ocasión la empresa canceló el concierto y avisó que a todos los compradores que habíamos comprado entradas nos iban a regalar una entrada adicional para ver “Juntos en Concierto”, en teoría yo tenía 4 entradas para ese evento. Lo cierto, lo tangible, lo importante, era que ese evento también fue cancelado. Todas esas entradas fueron compradas en Teleticket, que se volvió a lavar las manos, indicando que toda la responsabilidad era de la empresa organizadora. Fans & Music sigue haciendo conciertos, incluso han cambiado de razón social a raíz de las multas que les impone Indecopi. Preguntando por aquí y por allá nos enteramos que hay algunas personas a las que les han devuelto todo o parte del valor de las entradas, y que esos ciudadanos son los que gritaron más fuerte en el primer momento”.

Sergio Rodríguez tuvo la mala suerte que los tres conciertos para los cuales tenía entradas fueron cancelados.

“Lo que más cólera da es que no hay respaldo de Teleticket, porque esa es la empresa a la que le entregamos nuestro dinero, y ellos se hacen los locos diciendo que no tienen responsabilidad, pues solamente son una tiquetera. Y para Indecopi no somos nada, porque en la resolución que se ordenó la multa no se indicó a quién se le tenía que devolver.

Ahora, cuando uno va a comprar un ticket tiene -según los sabios de Teleticket- doble posibilidad de éxito, pues si la transacción sale mal, la tiquetera te devuelve tu dinero; y si sale bien, pues Teleticket se embolsa todo el dinero: un dineral. Este seguro para la entrada que te ofrecen es un negocio redondo porque si a mí me paso lo mismo con tres conciertos hay miles de personas en la misma condición que vamos a preferir pagar”, agregó.

“Hasta que todas las personas reciban su dinero no vamos a parar” nos dijo Jessica Parodi quien ha sido una de las pocas personas que pudo hacer que le devuelvan su dinero por el evento cancelado de Sara Baras.

“En mi caso en particular, en septiembre yo compré dos entradas en Teleticket para ver a la bailaora Sara Baras, que me costaron 1,095 soles las dos entradas más 55 soles por la comisión de la tiquetera; en octubre, Teleticket y también el Gran Teatro Nacional emiten un comunicado diciendo que el evento había sido cancelado por motivos de fuerza mayor, y que la productora se iba a poner en contacto para hacer las devoluciones del dinero, pero sucede que pasaron los meses y no recibíamos ninguna respuesta, en paralelo dejamos constancia de lo sucedido en el Libro de Reclamaciones de Teleticket: escribimos a Indecopi y tampoco tuvimos respuesta, o sea, teníamos que ver la manera de llegar a los de Non Stop Entertaiment, porque Teleticket nos decía que ellos eran los responsables, y en una de las contestaciones a los tantos reclamos que hacíamos Teleticket nos envía un correo diciendo que no se nos devolvería el dinero de las entradas porque la productora no tenía fondos.

Yo particularmente tuve la suerte de conseguir los números telefónicos de los responsables de la productora, así que no dudé en llamarlos para decirles sobre el comunicado que había enviado Teleticket y lo fastidiada que estaba con la situación, y me respondieron que el tema era de Teleticket”.

Sigue aumentando la lista de estafados. @teleticketperu cancelo Show Sara Baras, concierto The Cure, Juan Luis Guerra, Diego El Cigala, The Weekend, Ke Personajes, Concierto de Salsa. Y nuestra plata donde esta? @IndecopiOficial hagan algo! @rmapalacioshttps://t.co/kMASxkJs39

Conversamos con Crisólogo Cáceres quien es presidente de la Asociación Peruana de Consumidores y Usuarios (ASPEC) y coordinador del Consejo Latinoamericano y del Caribe de Organizaciones de Consumidores (OCLAC), y, por lo tanto, una de las voces más autorizadas para saber qué hacer cuando un consumidor o un usuario es engañado y estafado, y no hay autoridad alguna que lo defienda del abuso del poder.

Ante el problema suscitado por la estafa de Teleticket a los compradores de boletos para el concierto de Sara Baras, le preguntamos a Crisólogo Cáceres cómo desciframos ese enredo, vale decir, quién es el responsable final en ese asunto. Aquí una aproximación al Caso Sara Baras: “Los consumidores estaban molestos y, normalmente, presentaron sus reclamos a quienes les vendieron los tickets, o sea, ante Teleticket y similares; presentar a la ticketera no era lo pertinente, sino al organizador del concierto. Si la persona que organizó el concierto no cumplió, el consumidor tiene derecho a reclamar; ese reclamo se puede hacer de dos maneras: primero ante la empresa, o, segundo, ante el Indecopi.

¿Qué es lo que se puede reclamar tanto a la empresa como al Indecopi? En cualquiera de los dos casos lo que el consumidor puede reclamar es que se le devuelva el valor de la entrada del concierto que pagó, pero no se realizó. Para ese pago, el consumidor tiene que acreditar que compró la entrada. Ahora, ¿qué corresponde a la autoridad? La autoridad es el Indecopi, el Indecopi puede entrar a tallar, ya sea porque el consumidor presentó un reclamo o puede actuar de oficio, es decir, el Indecopi no tiene que esperar necesariamente que haya reclamos, sino que al tratarse de un hecho público y notorio, Indecopi debe actuar con celeridad y drasticidad.

Ahora, si se vencen los plazos del Indecopi para investigar el Expediente puede caer en caducidad y ya hay muchos expedientes que han caído en caducidad, lo de la caducidad es un peligro espantoso.

Según el Decreto Legislativo N° 1272 que modifica la Ley N° 27444 – Ley del Procedimiento Administrativo General, incorpora en su art. 4° el art. 237-A referido a la CADUCIDAD del procedimiento sancionador. En tal sentido fija en nueve meses el plazo máximo para resolver los procedimientos sancionadores iniciados de oficio, el mismo que puede ser ampliado de manera excepcional, hasta por tres meses más. Vencido dicho término, y no habiéndose emitido Resolución Final, el procedimiento CADUCA automáticamente y es archivado.

Esto es el gran peligro que advierte Aspec desde hace años al Indecopi que no puede ser que dilaten tanto los casos sabiendo que puede caer en la caducidad”.

¿Indecopi debería velar porque se le pague a todos los afectados o sólo es sancionar con la multa?

“No, el Indecopi en casos como este adopta dos medidas, primero impone una sanción hacía la empresa que puede ser una multa de hasta 450 UIT y lo segundo que hace el Indecopi es ordenar una medida correctiva. La medida correctiva implica ordenar a la empresa que haga algo en beneficio del consumidor afectado, en este caso lo que se le tenía que ordenar como medida correctiva a la empresa es que devuelvan a los usuarios la entrada en su integridad”, Afirmó.

Si nadie sabe cuántos somos, si nadie sabe a quién le heredamos y cuánto le heredamos, y si cualquier notario inescrupuloso puede quitarnos la propiedad de nuestros predios, si cualquier funcionario de cuarto nivel puede borrarnos de los registros públicos, si cualquier hombre elegante y de buen apellido puede armar una empresa que realiza estafas piramidales de magnitud industrial, entonces podemos colegir que la ilegalidad peruana no es sólo traficar droga y oro, sino cualquier actividad que cuente con el respaldo de un sinvergüenza con cuatro sellos en la mochila y un tampón en el bolsillo.

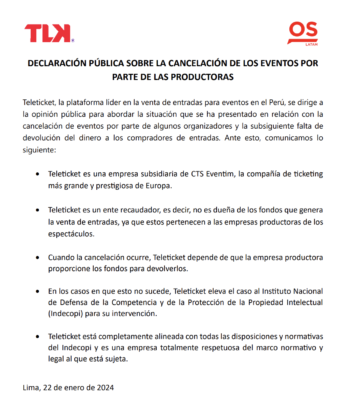

Luego de algunas horas de haber sido publicado este informe periodístico, Teleticket se comunicó con Sudaca y nos envió el siguiente comunicado:

Movistar es, sin lugar a dudas, la empresa de telecomunicaciones que más ha crecido en su rubro desde su llegada a Perú. Sin embargo, esta posición dominante en los mercados de telefonía celular, internet y televisión por cable no siempre ha ido acompañada de las mejores opiniones por parte de sus clientes.

Por el contrario, Movistar empezó a registrar un sinnúmero de problemas que dejaban a sus usuarios insatisfechos y, además, con la sensación de ser ignorados por esta empresa. En febrero de este año, Sudaca advirtió, en el informe titulado «MOVISTAR, ¿UN LABERINTO SIN SALIDA?», sobre las constantes falencias del servicio de Movistar que también iban acompañadas de un sinnúmero de obstáculos con los que debían lidiar sus usuarios para que Movistar los escuche y les ofrezca una solución.

Estos problemas no tardaron en verse reflejados en multas económicas. Por ello, bajo el concepto de «cometer diversas infracciones a las normas legales y obligaciones contractuales, aplicadas a empresas operadoras del sector», el Organismo Supervisor de Inversión Privada en Telecomunicaciones (OSIPTEL) registra a Movistar como la empresa que más multas recibió durante los últimos cinco años y esto los ha llevado a acumular sanciones que superan los 157 millones de soles.

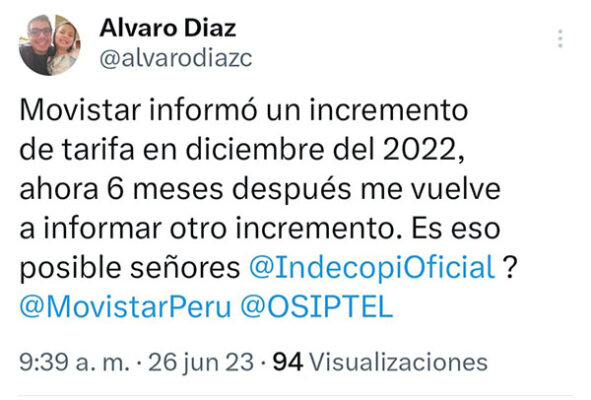

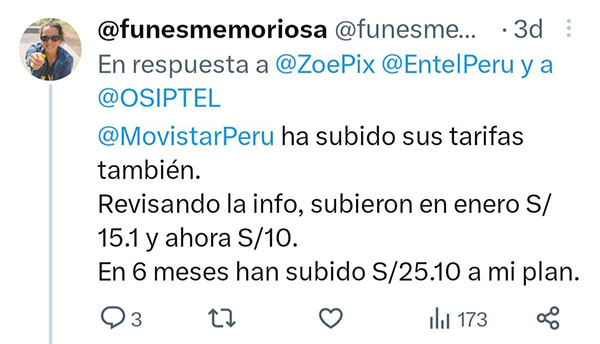

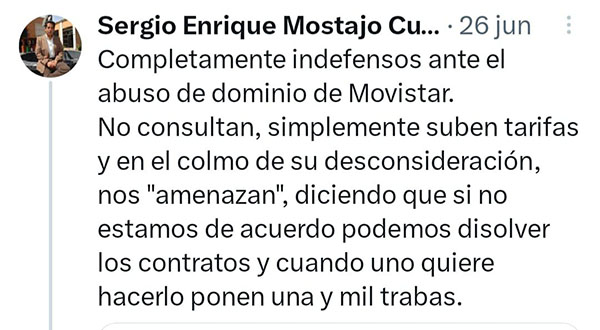

No obstante, pese a este historial, Movistar sigue bajo la mirada crítica de sus clientes y durante las últimas semanas un gran número de usuarios ha manifestado su molestia por los inesperados aumentos de tarifas que la empresa de telecomunicaciones ha anunciado.

AUMENTO SIN AVISO

Jesús Carrasco es uno de estos usuarios que han observado con asombro e indignación cómo en los últimos meses su recibo mensual aumentaba sin que exista una explicación que lo justifique. «Inicialmente adquirí un plan de treinta o cincuenta soles que luego llegó a subir hasta cien. Pero, como ya no usaba mucho las llamadas, fui bajando hasta pedir un plan de cuarenta soles el año pasado», relata el cliente.

Sin embargo, el objetivo de Jesús al buscar un plan que se ajuste a sus necesidades y no signifique un gasto innecesario se terminaba viendo perjudicado debido a las sorpresas que Movistar le tenía preparadas a la hora de pagar sus recibos. «Cambiar de plan era una decisión motivada porque cada año me subían cinco soles la tarifa. Por ejemplo, en el 2019 me bajé el plan a setenta y cinco y después, cada seis meses, me subían cinco soles y terminé pagando casi noventa soles», cuenta Carrasco.

Ante estos aumentos, Jesús optó por bajar su plan a cuarenta soles en diciembre del año pasado. Aunque agrega que Movistar hizo que el trámite sea lo más complejo posible. «En la central telefónica te van aburriendo. Cuando por fin una persona me atendió me hizo como veinte preguntas sobre el porqué quería cambiar mi plan», cuenta.

Tras esquivar los intentos de Movistar por persuadirlo para que cambie su plan, Jesús Carrasco logró que acepten su reducción a un plan de cuarenta soles que, según lo señalado por Movistar, se vería reflejado en su recibo dos meses después. Sin embargo, a los pocos meses se llevaría una sorpresa. «Recién en febrero comencé a pagar cuarenta soles y ahora resulta que hace dos meses me subieron a cuarenta y cinco soles y este mes ya eran cuarenta y nueve soles», explica Jesús y agrega que, además de no haber sido avisado con anticipación, estos aumentos no vienen acompañados de mejoras en el servicio.

Jesús relató a Sudaca que estos aumentos también han ocurrido con el plan de Movistar que paga para la casa de su madre. «Ahí sí he recibido un correo avisando que están subiendo diez soles a la cuenta», agrega Carrasco. Sin embargo, aunque en este correo se hace mención a planes alternativos que podría adquirir, en el documento adjunto le señalan que no cuentan con planes tarifarios de menor renta.

Pero el problema de Jesús con Movistar está lejos de ser un caso aislado y así lo han demostrado un sinnúmero de publicaciones de otros usuarios de dicha empresa en redes sociales durante las últimas semanas en las que reclaman que han sufrido aumentos en sus tarifas.

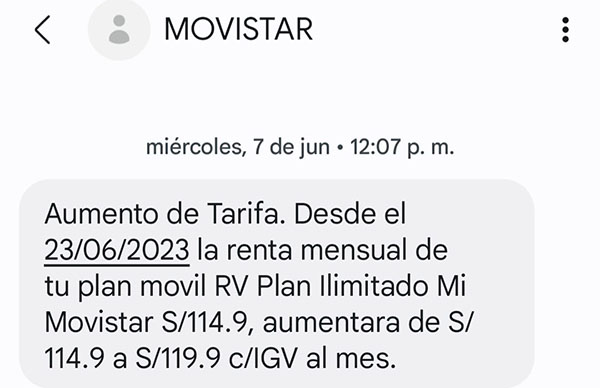

Incluso el teléfono de quien realiza este informe periodístico ha recibido, durante el pasado mes de junio, uno de estos mensajes anunciando un aumento de cinco soles en la tarifa que se aplicaría desde ese mismo mes.

No obstante, la práctica de los aumentos unilaterales no sólo se han reportado en Movistar. Sudaca conversó con Francisco Pérez, cliente de Claro desde hace un año, quien ha manifestado que este operador también le anunció que su tarifa aumentará. «Tengo un servicio contratado por S/ 74.90 y por un tema de trabajo necesito la cantidad de gigas que ellos ofrecen. Pero me llegó un correo hace unas semanas diciendo que por la situación económica iban a hacer un incremento de cinco soles en el monto desde el próximo mes», relata este usuario.

Pérez García agrega que Claro le mencionó, junto con el anuncio del aumento de tarifa, la posibilidad de cambiar de operador. Pero para Francisco esto no es una opción debido a que viene de haber contratado otros operadores que han hecho lo mismo. «Difícil cambiar de operador cuando todos están cayendo en lo mismo», señaló y agrega que «puede parecer ridículo, pero cinco soles mensuales en un presupuesto familiar es complicado».

UN PROBLEMA PARA OSIPTEL E INDECOPI

Sudaca conversó con el abogado Martín Cuellar, quien es especialista en defensa del consumidor, para conocer las alternativas que los usuarios tienen ante estos inesperados aumentos de tarifa por parte de las empresas de telecomunicaciones. «Las empresas de telecomunicaciones tienen el derecho de aumentar una tarifa siempre y cuando eso esté estipulado en el contrato y eso vaya amarrado a una obligación que es la de comunicarle previamente que se va a proceder a aumentar la tarifa. Esta comunicación tiene que hacerse con anticipación a la aplicación de la nueva tarifa», señala Cuellar.

El abogado explica que estos aumentos no se pueden realizar sin el consentimiento del cliente y que no pedirlo ni hacerlo con anticipación significaría que estas empresas están «vulnerando al derecho del usuario de tener la información suficiente y oportuna» y agrega que tanto Osiptel como Indecopi tienen la capacidad de intervenir y hasta sancionar las prácticas que sus clientes tanto han criticado.

Mientras se espera por un pronunciamiento de Osiptel o Indecopi, los usuarios alegan sentirse desprotegidos ante aumentos inesperados que se anuncian a pocas semanas de la fecha límite para pagar el recibo mensual y ofrecen pocas alternativas para quienes intentan cuidar su economía.

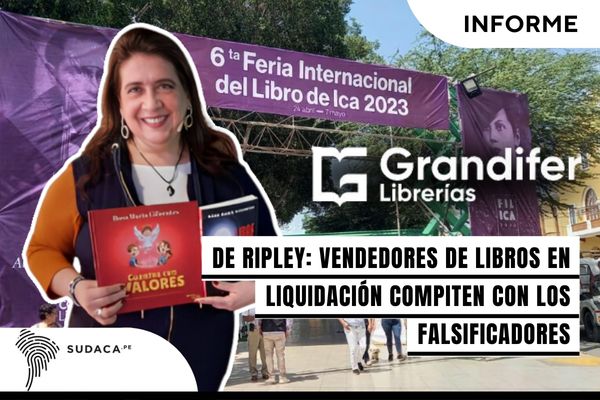

¿Por qué la vendedora estaba sacando los libros cómo se observa en el video?

Por supuesto cuando te viene un grupo de veinte personas encima y ya hemos hablado con la vendedora y me dijo que ella pensó que la iban a golpear, y tenemos también nosotros las respectivas grabaciones que se vino como un Fuente Ovejuna y pues una dama sola creo yo que cualquiera se asustaría y por supuesto empezó a sacar todos los libros desesperada, si usted ve el video cómo le levantan la voz y le faltan el respeto y esa no es la forma, la forma ideal era ir a la Comisaría si dicen que es pirata o copia asentar una denuncia y que la Policía intervenga que es el conducto regular pero no es para que alguien a gritar y la vendedora lo sintió como una agresión y la vendedora es una dama, yo creo que hasta un caballero que venga un grupo de 20 a 23 creo que hasta yo me asustaría. Nosotros sabemos que la escritora está muy molesta porque no se combate frontalmente la piratería, nosotros estamos molestos ya que nosotros sobrevivimos a duras penas como librería, a nosotros nos ayuda mucho esto de los eventos culturales para poder mover material bibliográfico porque esto de la piratería nos destruye totalmente, en el video está claramente que los libros son originales. La piratería a mí me destruye, a una librería formal la destruye porque la piratería es un delito.

La coordinadora de prensa de Editorial Planeta, Gabriela Mogollón indicó que “desde Planeta ya se han tomado las acciones respectivas para respaldar a nuestra autora. Se ha emitido una carta a la entidad correspondiente, pueden verificar con ellos la recepción de la carta si así lo desean”.

Antonio Moretti Gerente general de la Cámara Peruana del Libro, nos indicó que la piratería es un tema complejo por ello si es necesario se someterá a peritaje los ejemplares en cuestión ofrecidos por la librería Grandifer.

“Planeta nos envió una comunicación y no podemos contestar una comunicación en el sentido de que no nos han hecho una consulta, lo que nos han pedido es que convoquemos a las partes, ese es el sentido de la carta de Planeta, que evaluamos la situación y que a partir de esto generemos la sanción si es que fuera lo adecuado, entonces nosotros estamos en esa etapa conversando con ambos, yo entiendo también que a partir de esto ellos dos Grandifer y Editorial Planeta han tenido conversaciones para llegar a verificar. Como comprenderás el tema de la piratería, nosotros trabajamos con Indecopi en la lucha de la piratería, el tema de la piratería es un tema muy complejo en el sentido de que se requiere de un peritaje para la identificación de los libros piratas, hay libros piratas que son evidentemente piratas que los puedes identificar por la calidad, pero hay otros que no son tan sencillos de identificar y que requieren de un peritaje. Nosotros en este momento estamos en la parte de convocar a las partes para que hagan sus planteamientos, ya Planeta señaló su posición con Grandifer también ya nos esta presentado su descargo y a partir de esto que reunamos la información de ambas partes esto va a la Comisión de ética los cuales evaluaran si es que requiere una sanción y que tipo de sanción eso sobre la carta de Editorial Planeta, además de lo que la Comisión de ética señale tiene que pasar al área legal ahí hay un tema que es complejo, pero como te digo ya iniciamos.

Grandifer no pertenece a ningún Comité es asociado de la Cámara. La Cámara tiene poco más de 150 asociados, es un asociado de la Cámara, pero no tiene ninguna posición dentro de la directiva”.

Hace unos años, cuando Lima era una de las ciudades mejor iluminadas de toda América y la televisión peruana exportaba producciones originales a toda la región, había decenas de librerías cuyos dueños eran poetas o personas sumamente ilustradas, hasta que llegaron los políticos llenos de ideas absurdas que acabaron con la luz, con la televisión altamente competitiva, con las librerías y con los libreros. Nuestra industria editorial está agonizando, a tal punto que Galaxia Gutenberg, editora de Los genios de Jaime Bayly solo ha lanzado 5 mil ejemplares al mercado. En ese contexto, la señora Cifuentes señala a unos señores que venden los saldos de sus libros no vendidos a precios de incendio, pero la aguja de nuestra incultura no se mueve ni para adelante ni para atrás.

Pero la noche fue una experiencia mucho más decepcionante para Antonio Cabezudo, quien junto con nueve amigos habían pagado por un box. Al igual que Rafael, Antonio relata que el ingreso fue complicado por el charco que se encontraba en el camino, cuenta que «el agua les llegaba hasta las rodillas» y que la única alternativa para no quedar cubierto por el agua estancada era invadiendo parte de Campo Mar. «Tenías que meterte por los arbustos, entrar hacia Campo Mar, pasar la cancha y luego volver a la trocha», explica.

«Cada vez que pasaba gente se escuchaban ciertos crujidos», cuenta Antonio sobre lo que pudo percibir desde el box en el que se encontraba con su grupo de amigos, lugar desde el que sería testigo privilegiado del mayor accidente de una noche para el olvido. Sin embargo, el momento de mayor angustia llegaría momentos después.

Tras el inicio de una pelea entre dos jóvenes alcoholizados, los asistentes se acercaron a observar y los que se encontraban en el box elevado al costado de aquel en que se encontraba Antonio también lo hicieron. «La gente que estaba en el vox vip se acerca y, en el momento que lo hacen, se cae el box», relata Cabezudo.

«Cuando he volteado había tres chicas quejándose de dolor y un chico me ayudó a romper la tela para sacar a las chicas que estaban ahí», cuenta Antonio sobre lo vivido tras el desplome del box y señala haberse sorprendido al ver que no se tomó ninguna medida con las personas ubicadas en los otros box pese a que existía la posibilidad que les ocurra lo mismo.

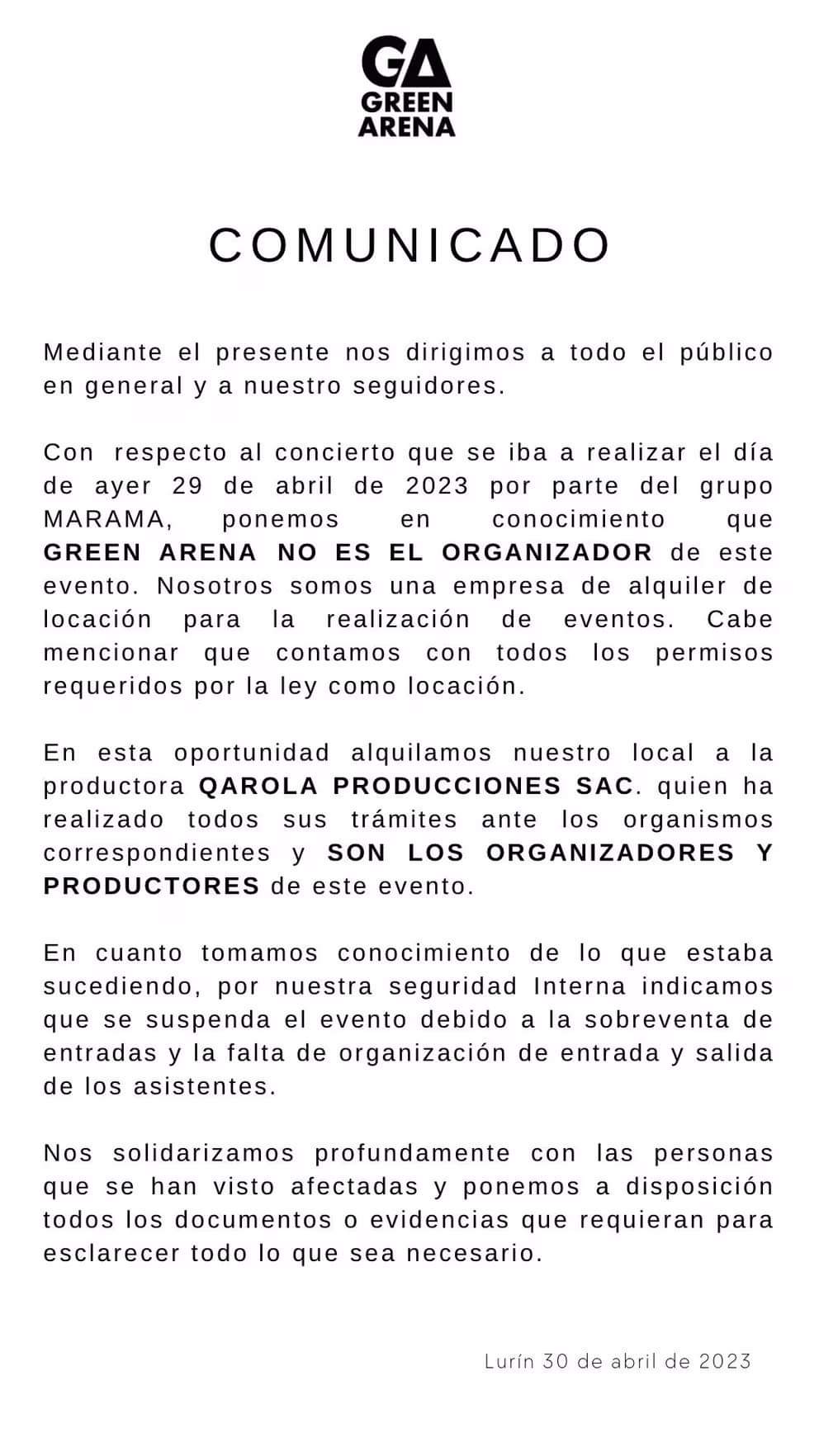

Este incidente llegó a los oídos del grupo Márama y su presentación fue cancelada, según lo explicaron en sus redes sociales, por razones de seguridad. Sin embargo, como relataron Rafael Lozano y Antonio Cabezudo, los organizadores del evento nunca comunicaron que la presentación del grupo uruguayo había sido cancelada. «En ningún momento nadie de la organización salió a dar una explicación. Pusieron la música de Márama, pero no salieron», explica Antonio sobre lo que ocurrió en el Green Arena.

Los problemas para el ingreso, el accidente con el box y la cancelación de la presentación de Márama llevaron a que los asistentes manifiesten su indignación en redes sociales y, ante la repercusión que estaba teniendo, la empresa que maneja Green Arena publicó un comunicado señalando que ellos sólo alquilaron el local y fue Qarola Producciones SAC quien se encargó de organizar el evento y realizar todos los trámites pertinentes. En el comunicado publicado el 30 de abril, los responsables de Green Arena señalan que tomaron conocimiento que se había producido una sobreventa de entradas.

Sudaca conversó con Crisólogo Cáceres, especialista en defensa del consumidor, quien señaló que se han violado varios derechos del consumidor. «El principal el derecho a recibir productos idóneos. Eso significa recibir aquello por lo que se paga. Cuando un consumidor contrata un concierto espera que el lugar sea asequible, que hayan instalaciones adecuadas y que el artista se presente», explica.

Además, Cáceres agrega que también se ha transgredido el derecho a la información al no anunciar que se cancelaba la presentación del artista, el derecho a la seguridad y el derecho a la protección de sus intereses económicos. También señala que «lo aconsejable es que Indecopi inicie un procedimiento de indagación y posteriormente de sanción. Los consumidores podrían juntarse varios de ellos y presentarse a Indecopi».

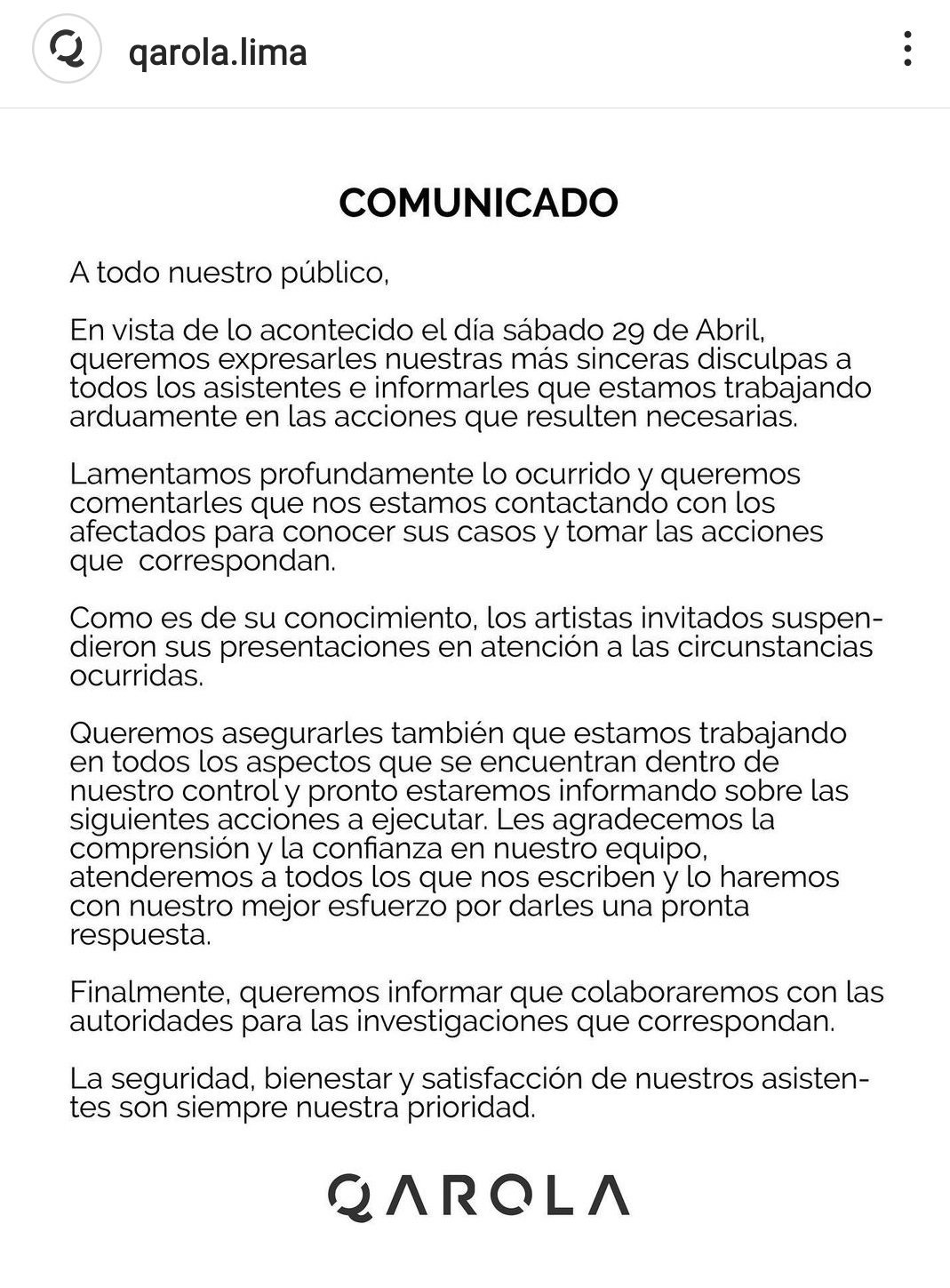

El 1 de mayo, Qarola publicó en sus redes un comunicado en el que anunciaban que se pondrían en contacto con las personas afectadas. No obstante, quienes brindaron su testimonio a Sudaca señalaron que esto no ocurrió. En la misma publicación, Qarola Producciones señala que darán a conocer las siguientes acciones a ejecutar, pero no volvieron a emitir comunicados al respecto. Sudaca intentó comunicarse con Qarola, pero no obtuvimos respuesta hasta el cierre de este informe.

Tras un accidentado viaje, muchos de los pasajeros exigieron la devolución de su dinero. No obstante, la postura de la empresa no mostraba predisposición para escucharlos y, por el contrario, hasta parecían querer intimidarlos. «Llegó el representante y nos dijo que había hablado con el abogado y este les había dicho que no ofrezca nada y que si queríamos hacer la denuncia correspondiente que la hagamos porque al final no teníamos las de ganar», recuerda Raúl.

Resignados ante la actitud de la empresa y con la intención de disfrutar los tres días que restaban, los clientes de Quovadis aceptaron la devolución de cincuenta soles que les ofreció el representante de la empresa y la reprogramación de los tours prometidos. Sin embargo, las promesas seguirían siendo incumplidas. «Llegó el día viernes y esto tampoco se cumplió. El bus llegó once de la mañana (una hora tarde), salimos y llegamos prácticamente a la una. Hicimos un tour rápido y el bus recién partió a las tres y media para llegar a Ayacucho a las cinco de la tarde», cuenta Raúl.

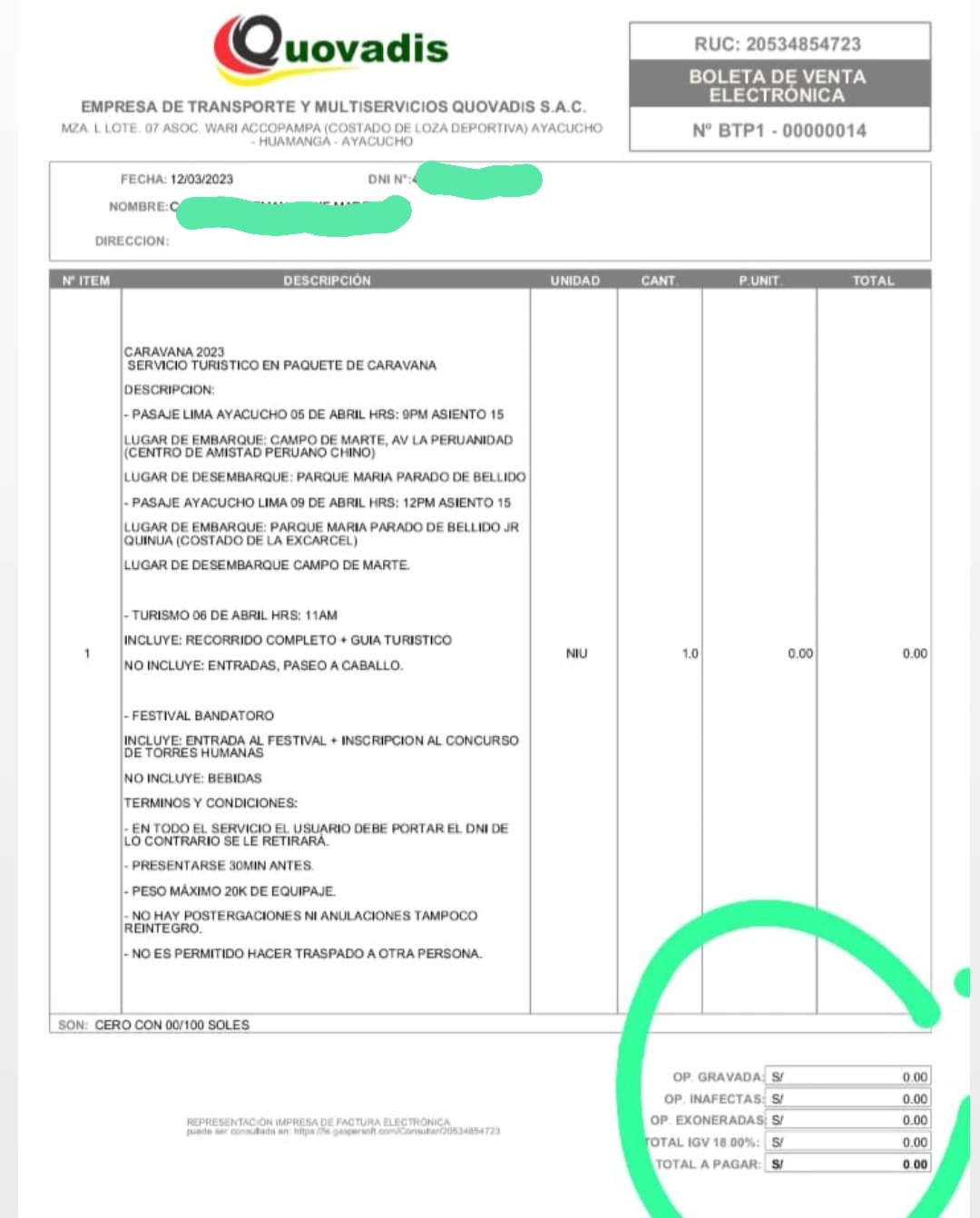

La situación no mejoró para el día domingo. El bus que los llevaría de regreso a Lima también llegó tarde y el representante de Quovadis que les entregaría los cincuenta soles nunca apareció. «Como entro a trabajar a las siete de la mañana, no podía esperar que la empresa venga a la hora que se le de la gana a entregar el dinero. No podía perder un día de trabajo. Preferi partir y que en Lima nos hagan el depósito del dinero», explica Almonacid y agrega que la mayoría de pasajeros adoptó esa misma postura, aunque su desconfianza aumentó al percatarse que en las boletas figuran que el pago hecho a Quovadis fue de cero soles pese a que todos hicieron el depósito correspondiente en la cuenta bancaria de dicha empresa.

Ha pasado cerca de un mes de aquel viaje y los afectados siguen siendo ignorados por la empresa Quovadis cuando piden la compensación prometida. «Nos han dicho que no pueden hacer el depósito porque ha ocurrido un accidente con una de sus unidades y están pagando el seguro y compensando a los pasajeros. Dijeron que están esperando tener otros ingresos para hacer el depósito», explica Raúl sobre la excusa que les dieron en una de las pocas oportunidades que se comunicaron.

Sudaca consultó con Martín Cuellar, abogado especialista en defensa del consumidor, para conocer los pasos que podrían seguir los clientes de esta empresa. «Si es posible el reembolso total. En la negociación directa pueden concederse una serie de compensaciones, pero si no existe esa voluntad necesariamente se tiene que ir a Indecopi para velar por el derecho de recibir un servicio acorde a la contratación», explica el abogado.

Según la web de Sunat, Empresa de Transporte y Multiservicios Quovadis S.A.C. empezó sus actividades en abril del 2013. Además, acorde a su perfil en redes sociales, se ha encargado de organizar viajes por Semana Santa durante años anteriores.

Ante la indiferencia de la empresa Quovadis, Raúl y los más de cincuenta pasajeros que fueron a Ayacucho ven con poca esperanza la posibilidad de recibir algún tipo de compensación por un viaje por Semana Santa que prometía ser una experiencia inolvidable y terminó siendo un viacrucis a Ayacucho. Sudaca intentó comunicarse con los representantes de Quovadis, pero no obtuvimos respuesta hasta el cierre de este informe.

Jesús relató a Sudaca que estos aumentos también han ocurrido con el plan de Movistar que paga para la casa de su madre. «Ahí sí he recibido un correo avisando que están subiendo diez soles a la cuenta», agrega Carrasco. Sin embargo, aunque en este correo se hace mención a planes alternativos que podría adquirir, en el documento adjunto le señalan que no cuentan con planes tarifarios de menor renta.

Jesús relató a Sudaca que estos aumentos también han ocurrido con el plan de Movistar que paga para la casa de su madre. «Ahí sí he recibido un correo avisando que están subiendo diez soles a la cuenta», agrega Carrasco. Sin embargo, aunque en este correo se hace mención a planes alternativos que podría adquirir, en el documento adjunto le señalan que no cuentan con planes tarifarios de menor renta.