El vínculo del abogado con Oh! comenzó a inicios del 2018 y terminó el lunes de la semana pasada. Como muchos otros usuarios, se dejó seducir por las jugosas promociones que ofrecía la tarjeta en establecimientos como Plaza Vea, Oeschle, Promart, etc. Todos propiedad del conglomerado que dirige Carlos Rodríguez-Pastor. Los problemas de Calderón comenzaron hacia mediados de su primer año como cliente de Oh!.

“Aparentemente había hecho una compra por S/159,20 soles, pero según la Financiera Oh! la había pedido a 24 cuotas. Casi S/160 en 24 cuotas. ¿Quién puede ser tan ilógico para partir en tantas cuotas algo que saldría menos de S/10 por mes?”, pregunta Calderón.

El abogado asegura que esa compra la hizo a una sola cuota, como suele hacer con sus tarjetas de crédito, justamente para evitar inconvenientes (y también los intereses). Y así lo hizo saber en su reclamo, donde también pidió cancelar su relación con Oh!. Lo que no esperaba era la escueta respuesta de la financiera.

La escueta respuesta que la Financiera Oh! le dio a Calderón.

El 17 de octubre del 2018, la empresa le contestó “que los cobros son correctos de acuerdo a los pagos y consumos realizados, lamentablemente la devolución no ha sido aprobada”. Esto indignó a Calderón. “Es una respuesta de un párrafo. No me muestran el voucher de compra donde aparezca que yo había firmado por 24 meses y ni siquiera me dicen algo sobre que no me dejaban cancelar la tarjeta”, reclama el abogado.

Luego de eso, Calderón no usó más su tarjeta de crédito. En el medio, visitó en reiteradas oportunidades Oechsle de Real Plaza Salaverry para anularla. La respuesta siempre era la misma: primero cancele su deuda, luego vuelva en 48 horas si aún quiere deshacerse de ella. Calderón tuvo que pagar las cuotas.

Pero el año pasado, a inicios de la pandemia, le notificaron que tenía otro pendiente, esta vez por la membresía. Ofuscado, Calderón volvió a pedir que cancelen su tarjeta. Nuevamente le dieron la misma orden: cancele y vuelva a intentarlo en dos días. Hace una semana le volvieron a cobrar.

“Fui a pagar la cuota de membresía el viernes de la semana pasada. Este ha sido el tercer intento en tres años para cancelar mi tarjeta. Ahora felizmente ya admiten hacerlo por teléfono”, dice el abogado, harto de visitar Real Plaza Salaverry para sus gestiones.

Recién este último lunes 12 de julio recibió el correo que tanto esperaba: la Financiera Oh! le comunicaba que su relación -al fin- había terminado. Pero su calvario es muy parecido a otros que pudo recopilar Sudaca. Según el abogado, en todos ellos aplican lo que se conoce en derecho del consumidor como métodos comerciales coercitivos.

“La voluntad del cliente es doblegada. Esto se puede hacer para forzarte a contratar algo que no querías o mantener una relación que no quieres tener. Por eso hacía alusión a una relación tóxica. Si una persona quiere cancelar un servicio, debería poder hacerlo de manera inmediata”, afirma.

“Lo más evidente en este caso es que te den un plazo. 48 horas después de que has hecho la primera gestión del pago de la deuda, recién vas a poder cancelar [tu tarjeta]. Eso no tiene ningún soporte legal”, agrega Calderón, amparándose en el artículo 56 del Código de Protección y Defensa del Consumidor de Indecopi. Pero parece que estas técnicas están tan normalizadas en el sistema financiero que pasan por agua tibia.

Un calvario por “20 centavos”

“La historia es tan surreal que todavía la recuerdo”, comenta Álvaro Ledgard, periodista financiero de 31 años. En mayo del 2017 sacó su Tarjeta Oh! para adquirir unas zapatillas en Oechsle del Parque Kennedy. Él no lo sabía en ese momento, pero tendría que volver a esa tienda para reclamar por algo que ahora le parece broma: no le dejaron cerrar su cuenta por una deuda estrafalaria de apenas 20 céntimos.

El problema empezó cuando, a mediados del 2018, le cobraron la comisión de mantenimiento de la tarjeta. “Yo no entendí por qué. Revisé mis estados de cuenta y sí había hecho un consumo todos los meses, pero igual me cobraban esa comisión», asegura Ledgard.

Cuando se asoció a Oh!, al experiodista de Semana Económica le habían garantizado que podía librarse del mantenimiento si compraba todos los meses, lo que lo incentivaba a visitar Oeschle con regularidad. De hecho, llegó a comprar un televisor por el que debía S/2.000 al momento en que le cobraron indebidamente la comisión.

Ledgard envió un correo quejándose y lo pasearon como a Calderón. Le dijeron que debía reclamar en tienda. Volvió al Parque Kennedy solo para llenar el formulario. Ahí el empleado que lo atendió corroboró que había consumido todos los meses. “Me dijo ‘tu reclamo debería proceder, incluso has hecho un par de compras grandes. No hay ningún motivo para que te cobren esta comisión”, afirma el periodista. Pero la relación tóxica con la financiera de Intercorp no se corta así nomás.

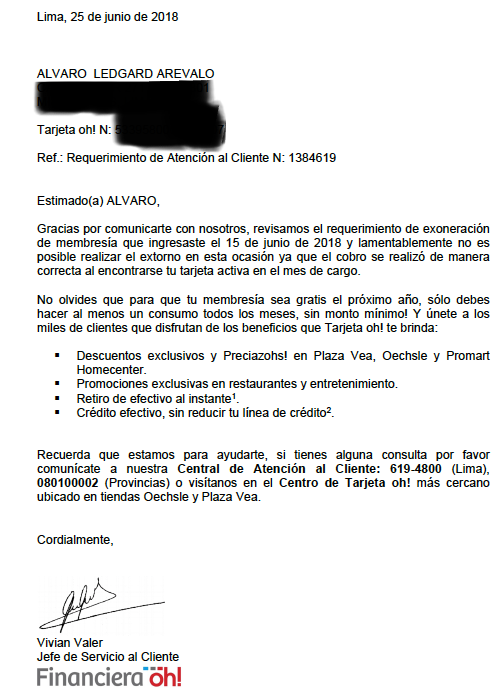

Financiera Oh! tenía un mes para responder. El 3 de julio del 2018 contestaron que “lamentablemente no es posible realizar el extorno, ya que el cobro se realizó de manera correcta al encontrarse tu tarjeta activa en el mes de cargo”. En cristiano que, como su cuenta estaba habilitada, podían cobrarle lo que les pareciera conveniente.

La respuesta de Financiera Oh! a Ledgard. En sencillo le dijeron que le cobraron porque su «tarjeta estaba activa».

Molesto, imprimió ese correo y volvió al Kennedy a reclamar otra vez. Le dijeron que nada se podía hacer, porque el reclamo ya había sido resuelto. Pidió cancelar su tarjeta, pero le explicaron que primero debía pagar la ‘tele’ y llamar por teléfono al día siguiente. Sólo así podía desvincularse de Oh!

Aunque estaba fastidiado, Ledgard hizo caso. Sacó los S/2.000 y esperó 24 horas para cancelar sus pendientes. Le reiteró al empleado que lo atendió que, por favor, verificara si con eso ya podía anular su tarjeta. Solo cuando se lo garantizaron regresó a su casa.

Pero cuando llamó al día siguiente para cancelarla, asegura que le dijeron: «lo siento, pero acá figura una deuda de 20 centavos». No lo podía creer. El empleado le explicó que esa ínfima cantidad era un Impuesto a las Transacciones Financieras (ITF) generado por la transferencia de S/2.000 para pagar su ‘tele’ el día anterior.

«Ese es el truco. Yo le insistí múltiples veces al empleado que yo pagaba mi deuda con la intención de anular mi tarjeta. Él sabía que ese era mi propósito y probablemente también que se iba a generar un ITF, pero no me lo dijo. Me lo ocultaron», afirma el periodista.

Aún así, Ledgard dice que se acercó al día siguiente con su moneda de 20 céntimos y, aliviado, por fin pudo terminar con Oh!. Pero la experiencia lo marcó. “Me trataron de ignorante cuando intenté cerrar la cuenta con esa deuda. Y no fue hasta el final que trataron de voltear la situación, pero ya era demasiado tarde», explica.

Protegida sin saberlo

Ledgard no es el único cliente de la financiera que fue sorprendido por omisiones clamorosas de información. A Káterin Infante no le cobraron una deuda irrisoria, pero sí le hicieron pagar un seguro que nunca aceptó. La psicóloga de 31 años se asoció a Oh! en marzo del 2017.

Todo estuvo bien hasta mayo de ese año cuando, al recibir su estado de cuenta, se enteró que, además de su consumo mensual, tenía que pagar un seguro de protección. Ella había aceptado el servicio -asegura- porque el empleado que le ofreció la tarjeta en Plaza Vea de La Rambla descartó que haría pagos adicionales. “Por simpatía accedí, pensando que era como las tres tarjetas que hasta ese momento tenía. Dije ‘una más no hay problema’”, explica.

Con la noticia, Infante fue al Real Plaza Salaverry para cancelar el servicio. Como a Calderón y Ledgard, le dijeron que debía cancelar su deuda primero y volver 24 horas después. Esto incluía pagar S/25,08 por su consumo del mes, pero también asumir el costo de S/59,90 del “Interseguro” que no pidió. En total: S/84,90.

“Me hizo pasar un mal momento. Unos pueden decir que S/84 no es para tanto, pero para otros si lo puede ser. La indignación fue porque me mintieron. Cuando le pregunté a la persona que me ofreció la tarjeta si había algún pago adicional me dijo que no”, recalca Infante.

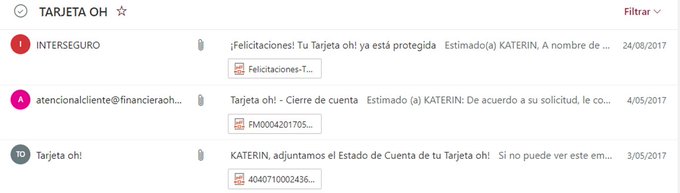

Infante pagó y solo así pudo desafiliarse de Oh!. Lo anecdótico es que tres meses después de cerrar su cuenta, en agosto de aquel 2017, le llegó al buzón el seguro que nunca aceptó. “En agosto fui nuevamente extrañada [por] ese correo, pero me dijeron que mi cuenta estaba anulada y que tampoco sabían por qué me llegó eso”, explica la psicóloga.

Los correos de Oh! a Infante. El «aviso» del seguro llegó 3 meses después que ella se desvinculó de la financiera.

Para el abogado Andrés Calderón, en todos ellos existe un patrón similar. “Hay una estrategia detrás que es super maliciosa. Se demoran y juegan a que la persona se olvide o se canse para que no pueda cancelar la tarjeta. No te dejan hacerlo en una sola acción”.

Sudaca solicitó descargos a la Financiera Oh! a través del área de prensa del grupo Intercorp. Nos aseguraron que nos confirmarían su participación. Sin embargo, al cierre de esta edición, nos dejaron en visto.

Liliana Salvador paseaba por el Centro Comercial Jockey Plaza cuando alguien le ofreció una tarjeta de crédito con múltiples beneficios. La Tarjeta CMR, le explicaron, le permitiría obtener descuentos en todos los servicios que el Grupo Falabella ofrece a través de tiendas como Tottus, Sodimac o Saga Falabella. A Liliana la oferta le pareció tentadora. Sin pensarlo mucho, aceptó.

Desde entonces, hace ocho años, ella y su familia se han convertido en clientes habituales de Supermercados Tottus. “Al inicio, veía descuentos del 6% en comida o ropa y no me llamaba mucho la atención, pero un familiar que es más acucioso me dijo que valía la pena. Ahora vamos todos los martes, y también los sábados, por el 20% [de descuento] en carnes”, señala en conversación con Sudaca.

Liliana, sin embargo, ha tenido que ser extremadamente cuidadosa para evitar los intereses excesivos cuando se retrasa en sus pagos. Cada vez que retira efectivo con su Tarjeta CMR, se le aplica una tasa de interés de más del 50%. Lo ve como un recurso de emergencia que debe pagar sí o sí en una sola cuota a fin de mes. Si no, su deuda crecería descontroladamente. “Todo lo que compramos lo pagamos en una cuota, porque si pagas, como dicen, ‘en cómodas cuotas’, ahí sí se acumulan los intereses y la mora”, señala.

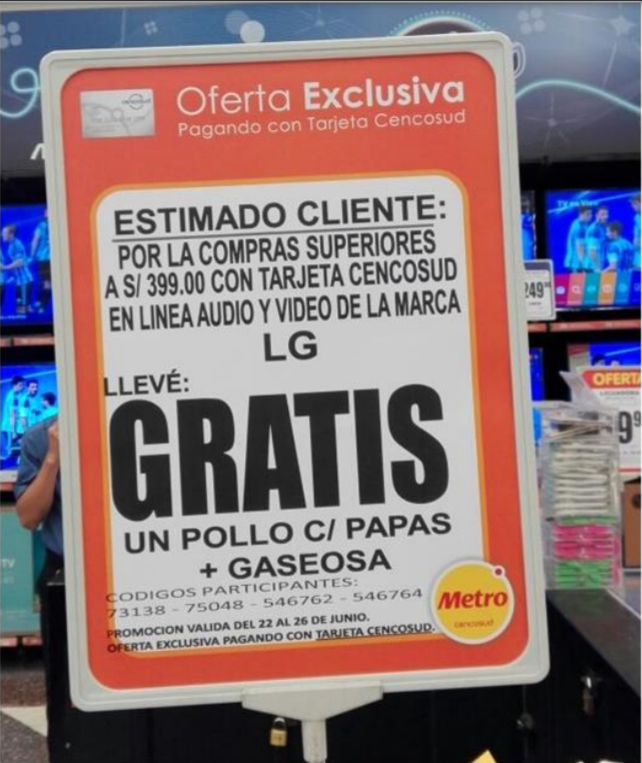

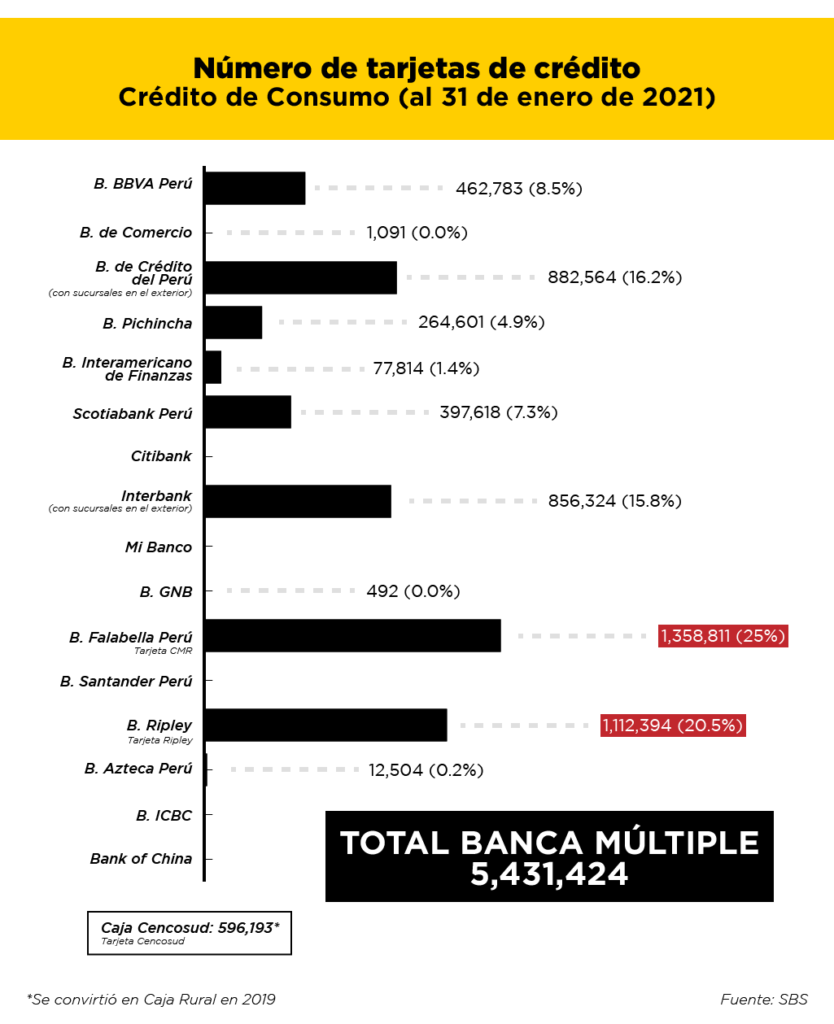

De acuerdo con la Superintendencia de Banca (SBS), alrededor de la mitad de tarjetas de crédito emitidas a nivel nacional están vinculadas a supermercados y tiendas por departamento. Es lo que se conoce como ‘retail financiero’. ¿Cómo funciona este negocio que atrae a tantos peruanos? Esta imagen nos da una pista.

Foto: Giuliana Fonseca.

“GRATIS” es la palabra que resalta el anuncio. Arriba, una condición: la compra por casi S/400 de productos de una marca específica. Debajo, un regalo: un pollo a la brasa con papas y gaseosa. Con esa claridad sobre los gustos gastronómicos de los peruanos aterrizó la Tarjeta Cencosud en el 2012.

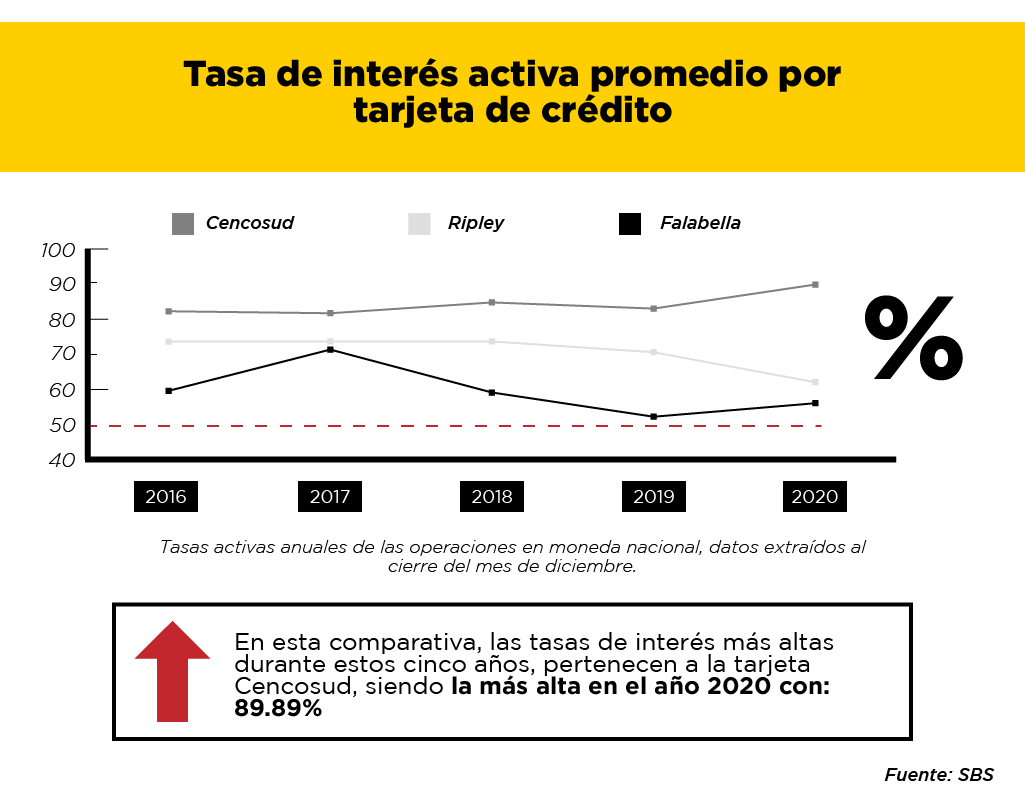

Al crear un brazo financiero en el Perú, el grupo chileno Cencosud heredó la data acumulada por la exitosa Tarjeta Bonus. En seis años, sus tarjetas ya eran casi tantas como las emitidas por el Banco de Crédito del Perú. Su tasa de interés promedio −salvo pocas excepciones− no ha bajado del 70% en los últimos cinco años. En el caso de los otros ‘bancos retail’, Falabella y Ripley, la tasa se ha mantenido en la mayoría de los casos por encima del 50% y 60%, respectivamente, según data de la SBS.

Diseño: Leyla López.

Su apuesta para ‘colocar’ créditos no es una extensa red de oficinas bancarias, sino una de tiendas comerciales (retailers) a nivel nacional. Al vender carne para una parrillada, ropa o lavadoras, intentan vender, a la par, dinero al crédito. Y la ‘mina de oro’ está en los intereses. No se trata de entidades financieras a secas, sino de cadenas de tiendas que tienen a un banco o una caja de crédito.

“Lo que hace diferente a este negocio de los demás bancos, y que está más presente en Falabella, es que todo se queda en casa”, afirma Cecilia Ramírez, especialista en análisis de negocios y finanzas corporativas.

“Todas las promociones que brinda la tarjeta CMR son para los retailers de sus líneas de negocio. Por ejemplo, te dicen que por comprar una parrilla en Sodimac te regalan carne en Tottus. Eso es hacer ventas cruzadas. De esa manera generan ingresos no solo a la línea de tiendas para el hogar, sino también para el banco y así gana todo el grupo”, explica.

Entre 2012 y 2016, en promedio, el 95% de los ingresos de los bancos Falabella, Ripley y Cencosud provino de los intereses y comisiones que se les cobra a los clientes por el uso de las tarjetas. Así lo detectaron Cecilia Ramírez y Giuliana Fonseca a través de su investigación académica “El rol estratégico de la tarjeta de crédito en el modelo de negocio de las firmas chilenas en el sector retail peruano”.

El último jueves por la noche, sin embargo, una noticia sacudió las esferas del poder bancario. No fue la caída de alguna inversión en la Bolsa de Valores de Lima, sino la repentina obligación de ceñirse a un tope máximo en los intereses que les cobran a sus clientes de a pie, o pequeños consumidores.

Alrededor de las 7 p.m. el Congreso de la República aprobó por insistencia el proyecto de ley contra la usura financiera, que semanas antes había observado el Ejecutivo al considerarlo “perjudicial para la estabilidad del sistema financiero y la protección del ahorro de los depositantes” porque generaría “exclusión financiera, principalmente al pequeño consumidor y a la MYPE”. La gran crítica a esta medida de parte de los bancos, del Ejecutivo y de la SBS es que los alejará de prestarle dinero a las personas con menos recursos.

Si la medida se aplicara en el Perú de forma similar a como se aplicó en Chile, los bancos del retail financiero serán los primeros y más ‘perjudicados’. Planteado el debate, Sudaca retrocede un paso y vuelve la vista a las tarjetas de crédito y sus tasas de interés. Específicamente a las vinculadas a supermercados o tiendas por departamento, cuyo número de tarjetas de crédito supera ampliamente al de cualquiera de los 4 principales bancos del país.

Diseño: Leyla López.

El testimonio de un insider

El diseño de las ‘ventas cruzadas’ constituye el corazón del “mix” empresarial del retail financiero. ¿Qué tanto sabe este de nosotros y cómo? Muchísimo. Y se alimenta cada vez que, por ejemplo, Liliana Salvador elige “pagar con tarjeta”.

Cada vez que el cliente utiliza una tarjeta del banco del mismo grupo comercial, el grupo acumula información valiosa sobre los hábitos de consumo del usuario. Carlos −un nombre ficticio que utilizaremos para identificarlo− conoce esta trama a la perfección. Él diseñó estas ofertas por alrededor de dos años, como “analista de producto senior” en Banco Falabella. “Por la ley de protección de datos personales, no tenías acceso a los detalles, pero sí podías entender cómo se comportaban los clientes, hacer ofertas, y así aumentar la venta del retail”, dice.

Qué sueles comprar, cuántas unidades, cuánto dinero destinas a ello y con qué frecuencia, son datos que se suman al de tu edad y sexo. El área de inteligencia de clientes es la encargada de este minucioso seguimiento. “La información que se tiene es muy rica”, precisa. Un equipo de estadísticos sistematiza la información, con la que luego trabajan los analistas de producto para la creación de “campañas” en coordinación con los jefes comerciales.

“Muchas veces la reunión con [el área de inteligencia] era: ‘Quiero reunir gente con esta categoría, o por temporadas’. Por ejemplo, si querías hacer una promoción de piscinas inflables, entonces preguntabas por los clientes con hijos. Puedes identificar quiénes tienen hijos de esta edad, [al conocer] quiénes compran pañales, o quienes compran biberones. Tienes información de Saga, Tottus, Sodimac, entonces es mucha información. Información sobraba”, dice el exanalista sobre la etapa de elaboración de una campaña.

Luego de identificar los clientes potenciales, le sigue la ejecución de la comunicación. “Por ejemplo, si tienes un proyecto en el hogar, [se sabe que] primero compras fierros, después tuberías, después pintura. Entonces si en Sodimac encuentro que un cliente compra fierros, le puedo mandar [vía e-mail] ofertas con la tarjeta para los siguientes niveles, porque sé qué es lo que va a comprar después”, cuenta Carlos.

“Sabemos los resultados, porque las herramientas que envían e-mails saben quiénes abrieron tus e-mails, y tengo un identificador. Durante la campaña busco si las personas han comprado en esta categoría. Así se hacen los famosos cash-backs, si una persona compra en una campaña, le devuelvo un dinero”, precisa.

El analista tenía como objetivo, en sus propias palabras, “aumentar la participación de la Tarjeta CMR dentro de Sodimac y Maestro”. Como él, había otros dos “analistas senior” enfocados en Saga Falabella y en Tottus e Hiperbodegas.

“Yo estaba en el Banco Falabella, encargado de ver la tarjeta de crédito CMR. ‘La participación’ significa principalmente cuánto de la venta del retail [Sodimac y Maestro en este caso] es hecho con la tarjeta de crédito. Mi objetivo principal era incrementar el uso de la tarjeta a través de promociones y acciones [de seguimiento de necesidades de consumo]”, precisa.

El beneficio para el banco es claro: a más créditos colocados, más intereses por cobrar. ¿Cuál sería el beneficio para la tienda? Primero, más decisiones de compra al acceder a un descuento o un pago fraccionado usando la tarjeta. Pero también hay un beneficio monetario.

“Dentro del Grupo Falabella, hay múltiples ventajas. Para el retail, la ventaja es principalmente que el banco pagaba una especie de ‘bono’ por la participación que llevaba. El Banco Falabella pagaba a Sodimac. Era en función de las múltiples variables, tenían su propio algoritmo. Teníamos 20–30% de participación de tarjeta [CMR], a Sodimac le convenía tener más de 30%. La plata quedaba dentro del Grupo Falabella”, detalla el exanalista de producto.

Sudaca envió un cuestionario detallado al Banco Falabella, pero decidieron evadir nuestras preguntas. “Somos una empresa del Grupo Falabella, con indicadores distintos al sector retail, pero que compartimos el objetivo de ayudar a las personas haciendo posibles sus aspiraciones a través de una oferta integrada de servicios financieros, potenciados por los beneficios del ‘Mundo Falabella’”, se limitaron a decir.

Caja Cencosud también evitó contestar las preguntas de este medio. Subrayó, sí, su disconformidad con la ley de los topes a las tasas de interés. Banco Ripley precisó simplemente que no participarían del reportaje.

La respuesta del gremio bancario y la experiencia chilena

“El retail es una ciencia, es un punto de venta donde lo que más importa es que el metro cuadrado disponible sea rentable”, resumía para la investigación “Chile en cuotas” (2012) un ex ejecutivo de una de las multitiendas más poderosas del país sureño. Una ciencia sobre la que hay poca conciencia entre los usuarios.

Diseño: Leyla López.

De acuerdo con el exanalista de producto de Banco Falabella entrevistado con reserva para este informe, el objetivo principal es que el usuario pague con la tarjeta y el secundario es aumentar el número de clientes que compra en cuotas. ¿Y la morosidad? “Es un riesgo que siempre hay y siempre se tiene que medir. Pero el riesgo es mucho más bajo que la ganancia que vas a tener. (…) Cuando yo estuve en el banco, lo tenían muy bien controlado”, cuenta.

Los intereses se dividen, principalmente, en dos tipos: los compensatorios y los moratorios. Los compensatorios corresponden al pago adicional al que se compromete el cliente a cambio del préstamo recibido; los moratorios, a la indemnización percibida por el banco debido al retraso en las cuotas pactadas. Ambos tipos de intereses son establecidos por el banco en base a criterios como el monto del crédito o el riesgo que representa el cliente.

La ley aprobada por insistencia en el Congreso recientemente no precisa el mecanismo por el que las tasas máximas serán establecidas. Sin embargo, la Asociación de Bancos del Perú (Asbanc) está convencida del futuro efecto. ”Los límites máximos dejarán a entidades financieras sin la posibilidad de seguir prestando”, sostiene categóricamente en una respuesta por escrito a las preguntas de Sudaca. “(…) el número de entidades que sean finalmente afectadas y por ende el número de clientes que vean restringido su acceso a crédito dependerá del nivel del límite que se fije”, asegura la entidad.

Asbanc evita responder sobre la estrategia comercial de los bancos vinculados a las tiendas retail. Una de las pocas armas para ir contra los altos intereses en este sector es la tasa de costo efectivo anual de las tarjetas de crédito, la TCEA. Esta representa el costo total del crédito, pues considera además de la tasa de interés, comisiones y gastos que son cargados a tu cuenta. Su fórmula de cálculo es establecida por la Superintendencia de Banca (SBS).

En 2012, ASBANC lanzó la campaña «Hablemos más simple» con la TCEA como una de sus protagonistas. De hecho, resaltó su éxito en su memoria de aquel año. Hoy, en medio de la discusión sobre las altas tasas de interés, prácticamente se desdice. “Las tasas de costo efectivo anual (TCEA) de las tarjetas de crédito no reflejan el costo real que pagan los clientes”, señala. «(…) esa fórmula frecuentemente sobrestima la tasa», agrega.

La experiencia chilena con la imposición de topes a las tasas de interés mostró un efecto irrefutable: los bancos que notablemente empezaron a emitir menos tarjetas de créditos fueron aquellos asociados a una tienda por departamento, según reportó la Cámara de Comercio de Santiago el 2016.

Para el economista Tomas Flores**, ex subsecretario de economía del gobierno de Sebastián Piñera, el cambio regulatorio en el país sureño fue uno de los motivos para que Cencosud, por ejemplo, decidiera venderle su banco a Scotiabank (algo que tiempo después replicaría en nuestro país). En el Perú hoy son una Caja Rural de Ahorro y Crédito.

Sin embargo, en su opinión, el negocio del retail financiero aún tendría terreno fértil en nuestro país por la cantidad de potenciales clientes, muy superior al caso chileno, y por el crecimiento económico. Esboza también otra razón: nuestra “miopía financiera” por la que las estrategias de marketing del retail aún nos ganan la batalla frente a las “pequeñas cuotas” que parecen inofensivas. “No me extrañaría nada que les estuviesen cobrando créditos de más del 50% de interés”, sostuvo al ser consultado antes del cambio normativo en Perú y como hemos visto, no se equivocaba.

*Con la colaboración de Camila Ossadón.

**Esta entrevista inédita (realizada en octubre de 2017), así como otras en este reportaje, fueron realizadas como parte de un proyecto de periodismo transfronterizo coordinado desde la Pontificia Universidad Católica de Chile por la profesora Paulette Desormeaux y desde la Pontificia Universidad Católica del Perú por la profesora Hildegard Willer.

En el camino de empezar un negocio o hacerlo crecer, obtener un crédito es sumamente importante. En el Perú, debido a la informalidad, se calcula que solo 35% de las micro y pequeñas empresas (mypes) cuentan con al menos un producto financiero formal, según el Informe anual de mypes de ComexPerú al 2019.

Para que más mypes puedan acceder fácilmente a un crédito en la banca, Kathia Giraldo, gerente regional de negocios de Cusco Norte de Mibanco, recomienda que el negocio ya tenga al menos seis meses de funcionamiento, y se pueda cumplir con estos requisitos:

-Documento de identidad.

-Documentos que demuestren sus ingresos y un cuaderno con el registro de sus ventas.

-Documento del domicilio (recibo de luz, agua u otro).

Algunos emprendedores se han atrasado con sus pagos por la crisis económica y es posible que su calificación crediticia se haya deteriorado, por lo que Giraldo aconseja tener un plan de recuperación y presentárselo a la entidad financiera.

“Por esta gran coyuntura, muchas instituciones del sistema financiero nos estamos basando más en el historial crediticio del emprendedor antes del inicio del estado de emergencia. No obstante, es importante que el emprendedor evidencie su plan de recuperación (nivel de ventas y finanzas) y que podrá cumplir sus obligaciones con el sistema financiero”, sostiene.

¿Qué pasa cuando es el primer crédito?

Si el emprendedor nunca antes ha tenido deudas y con el negocio será la primera vez que solicite un préstamo, Giraldo asegura que es importante contar con boletas de compra y un registro de venta de su mercadería.

“Esta documentación servirá para que el equipo de Asesores de Negocio pueda evaluar el negocio para un préstamo. También es recomendable tener a la mano su título de propiedad, constancia de posesión, testimonio de compra-venta, declaratoria de herederos u otros documentos que puedan acreditar la propiedad de su negocio o vivienda”, agrega.

Cuando el local en el que se va a operar es alquilado, también se puede presentar el contrato de alquiler y los pagos mensuales de la renta, electricidad y agua.

Todos estos requisitos aplican en caso el emprendedor sepa manejar el giro del negocio y demuestre con sus conocimientos que podrá cumplir con la deuda y sacar a flote el proyecto. En caso contrario, la especialista comenta que una persona que sí tiene la experiencia puede servir como garante o aval.

“En el caso que el emprendedor quiera incursionar en un giro nuevo y que desconoce, sí se tiene que traer un aval que conozca del negocio y aliarse con él o ella”, detalla.

El zumbido no cesa sobre la mesa. Es el sonido de la insistencia. Un nuevo intento por ‘colocarle’ otra tarjeta de crédito del BBVA. Agotada, Jennifer Romero (25 años) cede y contesta la llamada. Del otro lado, una voz le indica que tiene aprobada una línea de crédito mayor a la que ya tenía con el banco. Se trata de la tarjeta VISA Bfree que, además, en su caso, no requerirá el pago anual de membresía. La joven ingeniera acepta. Son los primeros días de agosto.

Los bancos suelen tercerizar el servicio de telemarketing: la tarea de ofrecer sus productos financieros vía llamada telefónica. De hecho, entre los ‘contact centers’ –como se conoce a las empresas de este rubro–, los bancos están entre los clientes más codiciados, por el volumen de sus cuentas. Quien acaba de convencer a Jennifer Romero debe pertenecer a alguno de los‘contact centers’ contratados por el BBVA Perú (el nuevo nombre del antiguo BBVA Banco Continental, cuya propiedad comparten la familia Brescia Cafferata y el grupo español Bilbao Vizcaya Argentaria).

Luego de aceptar la tarjeta, Jennifer pide recogerla en la oficina del BBVA en Plaza Lima Sur, que le queda cerca de casa. La mujer al otro lado de la línea, sin embargo, le plantea la opción del envío por courier e insiste en ella. Según detalló el BBVA a Sudaca, la entrega de tarjetas de crédito en las oficinas del banco es excepcional. Se da a pedido del cliente, por ejemplo.

El courier es otro de los varios servicios que terceriza un banco. Junto con el telemarketing, son puntos claves en el proceso de venta de una tarjeta de crédito. También son posibles puntos críticos en un esquema de estafa que viene esparciéndose como mancha de aceite.

La tarjeta llegó a la casa de Jennifer el 8 de agosto por la tarde. El mensajero le entregó un sobre de plástico (tamaño similar al A4) con documentos, que el banco llama ‘bolsa de seguridad’. También otro sobre pequeño donde venía el plástico de la tarjeta. Le hizo firmar un cargo de recepción.

Horas después, una llamada le precisó que debía llamar a la central telefónica del banco para activar su nueva línea de crédito. ¿Era esa una llamada del banco? No hay certeza todavía. Pero sí la hay en el siguiente acto de la historia: los que van a ingresar a la escena son estafadores.

Devuelva la tarjeta

Jueves 13 de agosto. “Señorita, respecto de la tarjeta que le acaban de entregar, la Visa Bfree…”, recuerda haber escuchado Jennifer, luego de que la voz dijera que llamaba de parte del BBVA. Esa voz, esta vez masculina, le explicó que se había cometido un error al entregarle una tarjeta y que esta sí exigía el pago de una membresía (de S/180). Jennifer respondió que una de las razones por las que había aceptado el plástico era la ausencia de este cobro.

—En todo caso lo que puede hacer es devolverla a la oficina central.

—¿Pero tengo que ir hasta la sede central en San Isidro?

—Sí. O, en todo caso, mejor le enviamos un courier.

La ingeniera ambiental recrea el diálogo para Sudaca y agrega que, según le indicaron, después de entregar la tarjeta equivocada le llegaría la correcta.

Suena demasiado ingenuo que alguien acepte entregar su tarjeta a un tercero de esta manera. Sin embargo, algo hizo la diferencia en esta historia y en otras cinco, que este medio ha recopilado en detalle y que son casi un calco una de la otra: los datos que manejaba su interlocutor. Además del tipo de tarjeta entregada originalmente, conocía la fecha y la hora en que se la habían dado y, lo más importante, el monto de la línea de crédito. “‘Le ha llegado el sábado a tal hora’, me dijo. Sabía mi línea de crédito, sabía mi dirección, sabía mis datos, sabía que yo ya tenía otras cuentas con el mismo banco. Entonces, yo por eso confié”.

2 de diciembre de 2020. Platón organizado por usuarios del BBVA Perú afectados por estafas. Foto: Luisa García Tellez.

El BBVA es titular de más de 20 bases de datos, según el Registro Nacional de Protección de Datos Personales, que depende del Ministerio de Justicia. Una se llama “Usuarios” y organiza, entre otros, los siguientes datos: los nombres y apellidos, el DNI, el RUC, el teléfono, el historial de créditos, las tarjetas de crédito, los bienes patrimoniales, las hipotecas, las deudas, los ingresos económicos y la huella digital de una persona. El banco comparte parte de estos datos con las empresas de telemarketing, y la normativa exige que lo haga previo conocimiento de sus clientes. Aunque Sudaca preguntó al BBVA concretamente qué datos, este no lo precisó.

El robo

Al día siguiente, el mismo interlocutor le avisó a Jennifer Romero que el courier estaba llegando y que debía entregar ambos sobres como los había recibido. Sostiene que no haber activado la tarjeta le daba también seguridad, por lo que efectuó la entrega.

Solo horas después, el BBVA le alertaría de que su cuenta estaba siendo vaciada. Aquí su recuento de ese momento:

Diez minutos antes de las 6 de la tarde, me llaman de nuevo, era un viernes.

—Señorita, qué tal, ¿cómo va usando la tarjeta que le acabamos de entregar?

—¿Es una broma? No entiendo.

Estaba sorprendida. No sabía quién me había estafado, si la señorita que me llamaba [ahora] o la persona que me había llamado antes.

—No entiendo, ¿cómo que cómo la voy usando?

—Sí, acá me figura que usted la está usando.

—Pero si ustedes me han llamado ayer diciendo que la tarjeta que me han entregado está mal y ha venido un courier a recoger la tarjeta. Sabían todos mis datos y yo pensé que era la misma persona.

—No, nosotros no hacemos eso, además acá me figura que usted está usando la tarjeta. Usted ha sido víctima de estafa, por favor llame y bloquee la tarjeta.

Mientras hablaba con ella, ya eran las seis de la tarde y el banco no laboraba, ni el call center (sic).

Hans Cerrón, padre de tres niñas, y Jenny Surichaqui, comerciante de aluminio, sufrieron la misma modalidad de estafa. Ambos se sumaron al plantón que un grupo de clientes organizó, el pasado miércoles 2 de diciembre, en la sede central del BBVA Perú en San Isidro. El tipo de fraude parece haberse vuelto sistemático con clientes de ese banco. Allí también estaba Mary Pareja, con una pancarta que decía: “El BBVA no cumple con la Ley 29733 de protección de datos personales”. Ella fue a protestar por la estafa que sufrió su madre, de 60 años.

Mary Pareja afuera de las oficinas del BBVA Perú. Foto: Luisa García Tellez

El plantón fue organizado desde las redes sociales. El epicentro: un grupo de Facebook llamado “Víctimas del BBVA”, creado el 20 de noviembre y que rápidamente ha llegado a los 464 miembros. El muro del grupo, originalmente público, fue sumando múltiples testimonios de ciudadanos que hacen hincapié en por qué creyeron que era, efectivamente, el banco el que les solicitaba devolver la tarjeta.

A Hans Cerrón le pidieron que retornara la suya a mediados de octubre. Fue luego de que le insistieran para que la activase. De su interlocutora recuerda haber escuchado su tipo de tarjeta, su línea de crédito y los beneficios de compras que tenía. Él se acercó a un cajero, cambió allí la clave provisional que había recibido y activó la tarjeta.

Hans recuerda que la misma voz que le insistió en la activación de la tarjeta le llamó al poco tiempo y le dijo que el cambio de la clave no había surtido efecto, porque habían detectado que su firma no coincidía con la del DNI. Él ya venía con la duda de no haber firmado exactamente igual que en su documento de identidad. Decidió entregarla. Le sustrajeron el mismo monto que a Jennifer Romero: tres mil soles vía cajero automático.

Hans Cerrón, estafado en octubre. Foto: Luisa García Tellez.

A la diseñadora gráfica Clara Pacheco, de 33 años, le robaron la misma suma, bajo la misma modalidad de estafa. A diferencia de Romero, ella no era clienta del banco hasta que aceptó la tarjeta VISA Bfree. Ahí empezó su desgracia. Quien la llamó le preguntó por qué no había activado la tarjeta todavía y le dijo, incluso, que si no lo hacía se iba a generar el cobro de la membresía.

“‘Pero si no está conforme, lo puede devolver o puede cambiarlo por la nueva, que está cobrando cero membresía’, me dijo. ‘Bueno, entonces en todo caso anúlelo’, le respondí”. Aceptó el recojo vía courier y entregó su dinero a los estafadores.

La vacíos del BBVA, que responde (pero no todo)

¿Cómo el nombre de la tarjeta contratada, la línea de crédito, y la fecha y hora de entrega del plástico llegan a las manos de los estafadores? ¿No se trata, acaso, de datos que solo pueden conocer, a parte del cliente, el banco y las terceras empresas contratadas para los servicios de telemarketing y courier? Sudaca solicitó una entrevista al BBVA para hablar de esta modalidad de estafa, cuya propagación ha adquirido mucha mayor visibilidad durante la pandemia. Sin embargo, el banco solo aceptó responder preguntas vía un cuestionario escrito.

“Debido a la situación de pandemia, los ejecutivos [de telemarketing] que trabajan desde su domicilio utilizan equipos protegidos por un software que impide la descarga de la información, así como el uso de redes, correos personales, entre otros”, aseguraron en una de sus respuestas.

Quizás el lector también se pregunte lo mismo que este medio: ¿cómo estar seguros de que en efecto utilizan el equipo con ese software? ¿Cuál es el nivel de seguridad de un equipo que puede ser manipulado por fuera (al que se le pueden tomar fotos, por ejemplo) sin que nadie se dé cuenta? O, acaso, al lector le aparezca esta misma duda: ¿se ha privilegiado el interés por vender tarjetas de crédito a costa de la seguridad de los clientes?

“Los bancos tienen la obligación de tutelar que las bases de datos de sus clientes, que son bases que tienen datos sensibles, cumplan estándares de seguridad nivel crítico. Tiene que ser muy estricto”, explicó a Sudaca Dilmar Villena, abogado especialista en protección de datos personales y coordinador legal de Hiperderecho.

Según la Directiva de Seguridad emitida por la Autoridad Nacional de Protección de Datos Personales (APDP), este nivel implica, por ejemplo, que los usuarios que acceden a las bases de datos tengan un “identificador único de acceso”, que utilicen contraseñas o autenticación vía token, y un registro de ingreso que guarde, entre otros, la fecha y hora de ingreso y el motivo de acceso.

El banco, sin embargo, no quiso explicar las medidas de seguridad que toma para los datos de sus clientes. Se limitó a decir que los contratos que suscribe con sus proveedores tienen cláusulas especiales “que establecen las obligaciones y responsabilidades de cada una de las partes”. Y que en casos de mucha sensibilidad de la información, se toman “medidas de seguridad específicas”. No dio mayores detalles sobre cuáles.

“La central del courier cuenta con la información de contacto del cliente; mientras que el motorizado solo cuenta con el nombre y dirección”, dijo el BBVA sobre los datos de los clientes que comparten con las empresas de mensajería. Negó que en los documentos trasladados hasta los clientes figuren el nombre del tipo de tarjeta de crédito que está por entregarse y/o la línea de crédito otorgada.

Sin embargo, uno de los componentes del contrato que debe contener el sobre tipo A4 que los courier entregan a los clientes es la Hoja Resumen Informativa (HRI). Ella contiene las condiciones particulares de la tarjeta contratada: el nombre del tipo de la tarjeta, la línea de crédito, el costo de la membresía, entre otros datos. La HRI es una fuente de información importante, que coincide con la que los estafadores mencionan a los clientes del BBVA cuando buscan que ‘devuelvan’ su tarjeta de crédito.

La insistencia de los estafadores en que todo el contenido del sobre de plástico o bolsa de seguridad debe ser devuelto para anular la tarjeta y poder enviar otra aparece consistentemente en los testimonios recogidos.

Ni Jennifer Romero ni Clara Pacheco habían activado sus tarjetas y aun así sufrieron robos. ¿Cómo lograron activar las tarjetas los estafadores? Una de las formas de activación es “por vía telefónica, previa verificación de la identidad del cliente a través de una serie de preguntas”, señaló el banco. No resulta difícil pensar que con el sobre en mano y los datos desde antes conocidos, tuvieron la información para lograrlo.

Sudaca preguntó concretamente por el protocolo de interacción entre el courier y el cliente; sin embargo, el BBVA obvió responder esa pregunta. Sí enfatizó los contratos que firman con sus proveedoras tiene cláusulas que les exigen “el cumplimiento del Código de Conducta del Grupo BBVA” a los proveedores” y “el respeto a la normativa legal”. También dijo que hay penalidades en caso el proveedor incumpla algún acuerdo.

Curiosamente, en otra de sus respuestas el banco subrayó que “este tipo de estafa no es nueva y la policía tiene conocimiento de este tipo de modalidad”. Si la modalidad es antigua, ¿por qué no ha hecho públicos los resultados de las investigaciones al respecto, sobre todo ahora que la cuarentena ha agudizado la aparición de casos?

Hace un par días el testimonio de Elissa de Amat se hizo viral en Instagram y dio una evidencia más de lo sistemático de este tipo de estafa. Era sobre su experiencia en 2019 como clienta del BBVA, y víctima del mismo fraude.

“En tanto las denuncias lleguen a la autoridad de datos personales, la empresa podría decir ‘yo, como entidad financiera, diligentemente he tomado las medidas para ver qué es lo que está pasando’. Si es que se están filtrando [los datos de sus clientes] o no. No existe una obligación legal de investigar, pero deberían hacerlo”, dice el especialista Dilmar Villena de Hiperderecho.

Consultado explícitamente sobre investigaciones al respecto, cuya publicación ayudaría a calmar algunas aguas, el BBVA se limitó a responder: “Todos los casos son revisados siempre de forma integral”. Luego recalcó que advierte a sus clientes que el banco no ofrece el servicio de devolución de tarjetas vía courier.

La estafa subsiste en el silencio

Desde la Dirección de Protección de Datos Personales del Ministerio de Justicia señalaron a Sudaca que no declararían sobre el caso BBVA por ahora porque podría tomarse como un adelanto de opinión. La Asociación de bancos del Perú (Asbanc), así como la Asociación Peruana de Experiencia al cliente, que agrupa a los contact center que operan en el país, también declinaron de responder preguntas.

La división de estafas de la Policía Nacional tampoco respondió cuántas denuncias por este tipo de estafas a clientes del BBVA tenía en sus registros. En agosto último, la Superintendencia de Banca, Seguros y AFP (SBS) realizó la prepublicación del Reglamento para la gestión de la seguridad de la información y la ciberseguridad. El primero de este tipo en el país que exigiría incluir los riesgos asociados a la entrega de bien o servicio provisto por terceros dentro de la gestión integral de riesgos de la empresa. Ojalá su implementación aporte a evitar posibles casos de filtración de datos personales y estafas a usuarios de servicios financieros en el país.

El 1 de diciembre, Jennifer Romero recibió once correos del banco solicitándole que cancele su deuda de S/3.000, más los intereses que crecen rápidamente. Hoy continúa recibiéndolos. Clara Pacheco, después de cuatro meses, solo ha vuelto a recibir una comunicación del BBVA en el que le indican que siguen evaluando su caso. Tras hacer pública su protesta en el plantón, Hans Cerrón y Jenny Surichaqui han firmado con el banco un acuerdo extrajudicial de términos confidenciales, por el cual sus deudas han sido anuladas. Eso sí, nada compensará el daño psicológico ni la preocupación causados por las llamadas continuas de cobranza que recibían o el peligro de ingresar a Infocorp. Hay múltiples afectados que todavía las reciben.