Backus, hoy propiedad de la transnacional belga AB InBev, se acaba de ahorrar S/340.372,74 por el agua subterránea que usó en junio del 2012. El mes pasado, con los votos de Augusto Ferrero, Manuel Miranda y Ernesto Blume, el Tribunal Constitucional le dio la razón a la cervecera más grande del país en un largo proceso contra Sedapal. Dicho fallo, sin embargo, no quedará acotado solo a un mes. La compañía empleó el mismo criterio legal para cuestionar los pagos durante un periodo mucho más largo: del 2010 al 2015.

Según Sedapal, la controversia se saldó recién en agosto del 2015, cuando entró en vigencia un decreto legislativo que zanjaba años de discusiones sobre el tema. En total, entonces, ¿cuánto le ganaría la cervecera a las arcas públicas desde el 2010 hasta la aparición de aquella norma?

Sedapal no respondió esta pregunta. Pero un cálculo rápido nos ayuda a ponerlo en perspectiva: si ampliamos la cifra perdonada de junio del 2012, Backus se ahorraría aproximadamente S/20 millones por agua subterránea en esos años. De hecho, desde Sedapal señalan que, del 2015 en adelante, la cervecera desembolsa S/6 millones anuales por dicho recurso.

¿Los cinco años anteriores? El agua usada por Backus podría ser gratuita gracias al TC. En un país como el Perú, donde hay más de 7 millones de ciudadanos sin agua potable, según cifras del INEI, eso no es poca cosa.

“Se acumula el agua en tan pocas manos, que tenemos que despojar a una población de este recurso. Se prioriza dar agua para fines comerciales cuando hay otras comunidades más pequeñas que necesitan abastecerse de agua”, critica el ingeniero Juan Víctor Béjar Saya, especialista en temas hídricos e investigador en gestión social del agua. A continuación, la historia.

DIFERENCIAS

En la asociación de vivienda La Nueva Rinconada, en San Juan de Miraflores, los vecinos no tienen agua potable. Para que el comedor popular de la zona pueda abastecerse del líquido y ayudar a las 45 familias que la conforman, deben comprar el agua a los ‘aguateros’.

Antes de la pandemia, cada tanque de 1.100 litros les costaba S/25. Duraba tres días. Ahora les están dando el agua gratis, pero solo hasta que termine diciembre. Ya les han avisado que a partir del próximo año volverán a pagar por un recurso que, muchas veces, no es apto para el consumo. «El agua no viene tan limpia, a veces encontramos pajitas o restos de pintura seca”, se queja una de las vecinas.

En el extremo opuesto de la capital, las 40 familias que viven en el centro poblado “Shalom Maná”, a la espalda del penal Castro Castro, en San Juan de Lurigancho, son otro ejemplo de precariedad. Todos los jueves, se turnan desde la madrugada para recolectar el agua de un caño público que está instalado en una comunidad vecina. Cada familia paga S/25 mensuales, pero a veces no logran abastecerse lo suficiente.

“En total somos ocho comunidades que no tenemos agua y a veces con lo que recolectamos en nuestra agrupación no nos damos abasto para la semana”, cuenta Ninan Gamonal, presidenta de la olla común de Shalom Maná.

Sudaca hizo un cálculo teniendo en cuenta la capacidad de los tanques y las semanas de consumo. El resultado es que cada familia (de dos miembros a más) tiene que conformarse con 8,8 m³ de agua al mes, en el mejor de los casos. En el peor, solo pueden recolectar la mitad de esa cifra. Según el INEI, en Lima el promedio de consumo para una sola persona es de 7,5 m³ mensuales.

Nada de esto se compara con los más de 263.000 m³ del subsuelo peruano que Backus usó solo en junio del 2012 para elaborar gaseosas, cervezas y aguas embotelladas. Sedapal emitió seis resoluciones para que la empresa pague por haber usado aquel recurso, pero la hoy subsidiaria de AB InBev llevó el caso ante el Tribunal Fiscal (un organismo del Ministerio de Economía que es la última instancia administrativa para decidir la validez de cobros tributarios y multas).

El argumento de Backus fue que había precedentes de que esos cobros eran inconstitucionales. La compañía reconoce a Sudaca que, así como la de junio del 2012, impugnó las resoluciones de Sedapal entre el 2010 y el 2015.

INTERPRETACIONES

¿Por qué Backus argumentó la inconstitucionalidad de aquel cobro? En sencillo: la controversia gira en torno a si el agua subterránea se debe pagar como un tributo o como una retribución económica por el uso del recurso natural. La cervecera se ha beneficiado de la inconstitucionalidad de la primera interpretación.

Para calcular la tarifa por el agua subterránea, Sedapal se basó en un decreto supremo -el cual regula a un decreto legislativo- que dio pie a interpretar que el dichoso cobro era un tributo. Y según anteriores sentencias del Tribunal Constitucional (a favor de Gloria, el Jockey Club y la Compañía Inmobiliaria los Constructores), cobrar por el uso del agua en calidad de tributo era inconstitucional porque ello debía estar explícito en el decreto legislativo y no regulado solo en un decreto supremo.

Tomando en cuenta los fallos previos del TC, en diciembre de 2012 el Tribunal Fiscal le dio la razón a la cervecera. ¿Qué implicancias tuvo esto? Que se deje sin efecto la cobranza de los más de S/340.000 que Sedapal le requirió para junio de ese año.

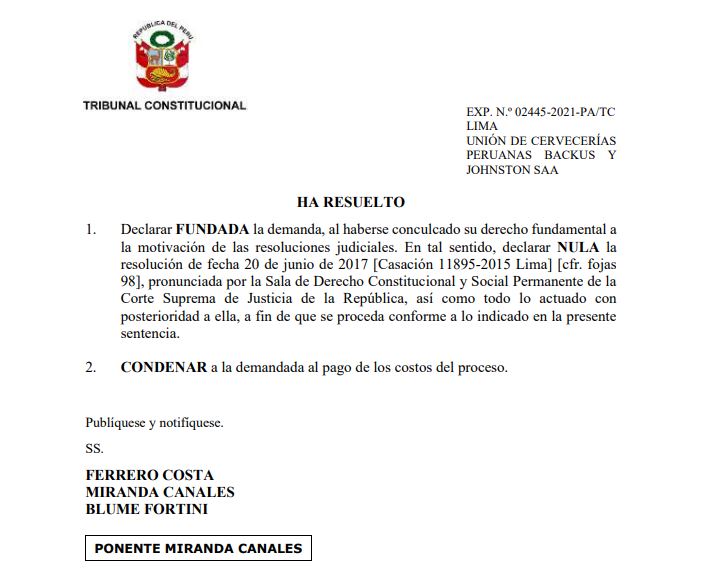

Desde entonces, Backus y Sedapal se enfrascaron en una batalla judicial que ha durado casi 10 años. La cervecera, de hecho, perdió en la vía judicial. El 2017, la Sala de Derecho Constitucional y Social de la Corte Suprema emitió una sentencia en la que señaló que, más allá de la discusión de si el pago por el uso del agua subterránea es o no un tributo, “Sedapal está autorizado por la ley para realizar el cobro correspondiente, por ser un recurso natural”.

Luego de que el Poder Judicial le diera la razón a Sedapal, la cervecera no se quedó de brazos cruzados. Tras las apelaciones de rigor, en septiembre de este año llevó el caso hasta el TC.

En noviembre de este año, con los votos de Ferrero, Miranda y Blume, el TC resolvió anular la sentencia del Poder Judicial. Marianella Ledesma y Eloy Espinoza-Saldaña, por su parte, votaron para que la demanda interpuesta por Backus sea declarada improcedente.

El principal argumento de Ledesma fue que los jueces que vieron el caso sí revisaron lo establecido anteriormente por el TC y que, al mismo tiempo, explicaron adecuadamente sus razones para que Backus asuma “el costo del aprovechamiento del recurso natural”.

Espinosa-Saldaña sostuvo, a su vez, que el Poder Judicial era competente para resolver estos temas y que en el caso de Backus no correspondía aplicar el mismo criterio que las anteriores sentencias. Además, advirtió que el voto mayoritario de los otros tribunos traería repercusiones con casos similares que tuviesen que ver con el pago de la tarifa del agua subterránea. En otras palabras, marcaría un mal precedente. En el caso de Backus, favorecería al resto de sus impugnaciones del periodo 2010-2015.

“Ha habido todo un debate sobre este tema. Muchas empresas han llevado a juicio a Sedapal para no pagar, porque ha habido vacíos legales que se los permitieron. Normalmente sí se debe pagar por esto”, dice Aldo Cárdenas Panduro, especialista en recursos hídricos y exconsultor de la Autoridad Nacional del Agua.

De hecho, aunque el problema de la constitucionalidad del cobro se zanjó en el 2015 gracias al nuevo decreto legislativo que regula el uso del recurso subterráneo, varios casos anteriores a este año siguen en disputa, según dijo a Sudaca Francisco Dumler Cuya, presidente del directorio de Sedapal.

Consultada por Sudaca, Backus respondió que no es correcto hablar de montos impagos porque en el 2009 «el Tribunal Constitucional determinó que los cobros eran ilegítimos e inconstitucionales”. Además, recalcó que lo que hizo ahora el TC fue reafirmar su posición de que “Sedapal no puede cobrar tarifas como tributo por uso de agua subterránea, puesto que el Decreto Legislativo 148 y su Reglamento [el Decreto Supremo No. 008-82-VI] en el que se basaba es inconstitucional”.

Agregaron que, a la fecha, seguirán realizando “los pagos que por derecho de uso de aguas subterráneas le corresponde”.

SOSTENIBILIDAD

“Normalmente no se prioriza el agua para uso poblacional. Eso se puede ver en la construcción de las ciudades, zonas donde no llega el agua potable y son alimentadas por cisternas o tienen que abastecerse ellos mismos. Hay una problemática en el acceso equitativo al agua”, dice el ingeniero Béjar Saya, experto en la gestión social del agua.

Cárdenas Panduro, exconsultor de la ANA, explica que aproximadamente el 20% del total del agua poblacional de Lima viene del subsuelo. Y si es que hubiese escasez de agua superficial –aquellas que se encuentra en ríos, lagos, estanques–, el porcentaje de agua subterránea para uso poblacional aumentaría hasta un 60%.

“Por eso es importante cuidarla y regular su uso, porque el agua subterránea es la próxima fuente de reserva de agua natural si es que se acaba el agua superficial”, sostiene Cárdenas.

Pero la explotación de este recurso natural no solo tiene implicancias en el acceso desigual del agua, sino que la sostenibilidad de los ecosistemas también está en riesgo. “Si yo extraigo el agua de un lado, estoy quitando agua a otro lugar”, explica Béjar. Y en esa lucha por el agua, hay claros vencedores y vencidos.