Por Alba Ñaupas y Paolo Benza

Toda una trama empresarial tejió América Móvil Perú SAC, el nombre legal de la filial de Claro en nuestro país, para pagar menos impuestos por la importación de equipos de la marca Nokia. Así lo señala documentación del Tribunal Fiscal y una reciente resolución judicial a la que Sudaca tuvo acceso. La historia incluye la creación de una empresa ‘cascarón’ en Chile y un convenio bilateral al que se le sacó la vuelta.

La Sunat fue la primera en advertir la jugada y calculó que la empresa de telecomunicaciones de capitales mexicanos debía al fisco S/53.000.000, ya no solo por lo que dejó de pagar, sino por los intereses y la multa respectiva. Entonces la compañía acudió al Poder Judicial para revertir la situación, pero una reciente resolución de primera instancia terminó dándole la razón al ente recaudador.

LA PANTALLA CHILENA

Cuando en el 2008 se creó en Chile la empresa Arrendadora Móvil, Claro Perú dejó de importar los productos directamente de Nokia, como lo venía haciendo hasta entonces, y firmó un contrato de arrendamiento con esta compañía chilena.

Según la resolución judicial, Claro Perú le pagaba a la compañía chilena “una comisión” por el alquiler de equipos diversos. Aquella transacción obligaba a Arrendadora Móvil a pagar el impuesto a la renta correspondiente en nuestro país.

Pero al no tener un lugar físico en el Perú, Claro era la responsable de retener un porcentaje de lo que le pagaba a esta compañía y de entregárselo a la superintendencia. ¿Cuánto es lo que se debía pagar en impuestos? Lo normal hubiese sido el 30% de la transacción. Sin embargo, amparándose en un convenio entre Perú y Chile del 2001 -que tiene como objetivo evitar la doble tributación y prevenir la evasión fiscal-, Claro calculó que lo retenido debía ser apenas el 15%, una tasa especial porque consideraban a la compañía chilena encajaba en el perfil de “beneficiario efectivo”. Cuando en 2014 la Sunat inició la fiscalización de los impuestos del periodo 2010-2011, empezaron las cuestionables interpretaciones de este concepto.

Para ser considerado un “beneficiario efectivo” y acceder a una tasa especial para tributar, la Sunat sostiene que la empresa no solo debe residir en Chile, sino que debe operar y tener actividad comercial en dicho país. “La cláusula de beneficiario efectivo lo que hace es decir: ‘Mira, yo como Perú me comprometo a ayudar a evitar la doble imposición, pero lo voy a hacer siempre y cuando sepa que la empresa opera y trabaja en Chile, y que tiene sus actividades comerciales”, explica un abogado tributarista que ha seguido el caso de cerca.

Arrendadora Móvil, sin embargo, no cumplía con estos requisitos. El 2014, la Sunat encontró que la empresa chilena no ejercía la actividad de arrendamiento, “por lo tanto no podía ser considerado como beneficiario efectivo”, se lee en la resolución judicial.

“Claro Perú sostiene que la otra empresa sí es un beneficiario efectivo por estar en Chile, pero la Sunat le ha respondido: ‘Arrendadora Móvil no tiene nada en Chile, es una empresa ‘cascarón’ que no tiene operaciones en el país. Entonces no es un beneficiario efectivo’”, explica el tributarista consultado por Sudaca. Con esta jugada, Claro dejó de pagar más de S/15.000.000, según información de la Sunat.

Lo que Arrendadora Móvil hacía en el país chileno era tan poco, o casi nada, que la Sunat estableció, de acuerdo al documento judicial, que “solo cumplía un papel de intermediaria”, y ni siquiera realizaba los trámites de importación de los productos que llegaban al Perú. Los equipos, de acuerdo a la superintendencia, nunca pisaron suelo chileno, sino que eran traídos de frente a territorio nacional.

Otro de los hallazgos de la Sunat fue que la empresa chilena no contaba con “ningún inmueble, local o lugar físico para el desarrollo de sus actividades”. Además, en el 2010, la empresa arrendadora contaba con un único trabajador en planilla: Sergio Fernando Aravena Chávez. De acuerdo a la misma información, Aravena era multifacético, pues fungía como representante legal y gestor de negocios, y también realizaba labores administrativas, contables, de facturación y hasta de cobranza. Todas esas tareas las llevaba a cabo, supuestamente, él solo.

Pero había más. Arrendadora Móvil tenía el mismo domicilio que Claro Chile, “empresa del mismo grupo económico, con quien incluso compartía la misma plataforma bancaria”. En el 2014, de hecho, la empresa de alquileres fue absorbida por aquella filial de Claro. Así lo determina un expediente del Tribunal Fiscal, una de las instancias que vio el caso antes de que llegue a los pasillos del Poder Judicial.

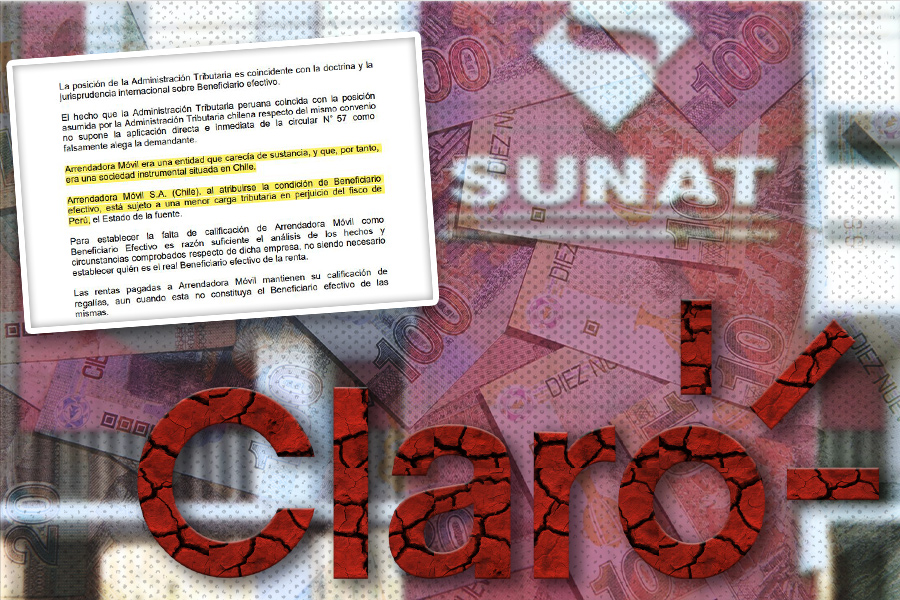

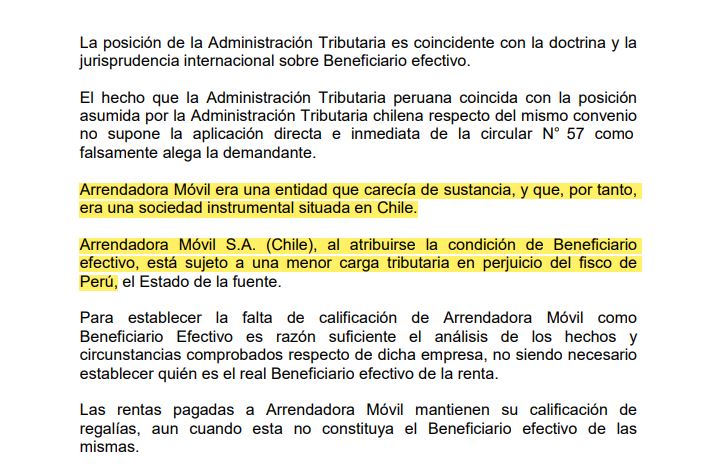

Con las evidencias, la Sunat llegó a la conclusión de que esta empresa era en realidad una “sociedad instrumental situada en el país de Chile”. Es decir, una empresa ‘cascarón’ cuyo objetivo es beneficiarse del acuerdo para reducir la carga tributaria, dicen los especialistas consultados para este informe.

De acuerdo al Tribunal Fiscal, “el propósito principal de la constitución de Arrendadora Móvil en Chile […] fue buscar un tratamiento tributario más favorable, a través de la aplicación de la tasa reducida de 15%, […] en perjuicio del fisco del Perú”.

LO QUE PIDIÓ CLARO

Como Claro Perú no cumplió con su obligación de retener el 30%, sino únicamente el 15% a Arrendadora Móvil, la Sunat le achacó la responsabilidad. Según los cálculos de la superintendencia, la cifra de los impuestos que se dejaron de pagar era de S/15.841.663. Y ese monto crecería debido a los intereses y la multa. Así se dio a conocer en resoluciones del ente fiscalizador, emitidas en el 2017.

Pero la filial peruana de la multinacional de telecomunicaciones no estaba, ni de lejos, de acuerdo con pagar esa cantidad y hasta ahora se cierra en el argumento de que Arrendadora Móvil sí es un “beneficiario efectivo”. Por ello apeló aquellas resoluciones. Sus quejas, sin embargo, fueron declaradas infundadas por la Sunat en junio de 2018.

Como seguía inconforme, Claro Perú acudió al Tribunal Fiscal, un órgano resolutivo del Ministerio de Economía y Finanzas. Otra vez, en julio del año pasado, se le volvió a dar la razón a la Sunat.

El Tribunal Fiscal llegó a la conclusión de que “la empresa chilena era una intermediaria en la relación comercial entre el fabricante extranjero y el cliente peruano”. Y un agente intermediario no puede tener la calificación de “beneficiario efectivo”. Por lo tanto, no le correspondía tributar con la tasa preferencial de 15%, sino la tasa general del 30%.

Así, en agosto de 2020, Claro tuvo que pagar un total de S/53.668.593. El monto incluía la cantidad omitida, los intereses que se generaron con los años y la multa correspondiente. De no haber pagado, la compañía se exponía a una eventual cobranza coactiva.

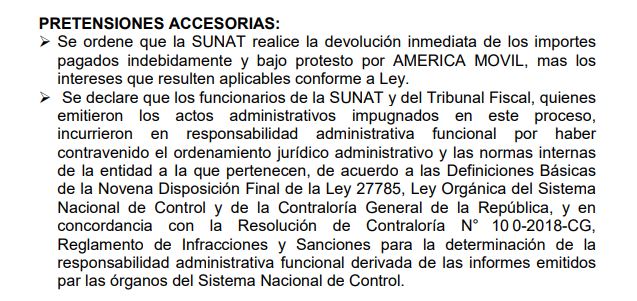

Pero esto no fue impedimento para que sigan reclamando. Usando los caminos que les permite la ley, la empresa de telecomunicaciones tocó las puertas del Poder Judicial. Claro Perú solicitó que se anule la resolución del Tribunal Fiscal y que la Sunat le devuelva lo ya pagado más los intereses. Argumentaba que “los procedimientos de fiscalización e intercambio de información no fueron llevados dentro del marco legal establecido” e incluso señalaba que había “un evidente desconocimiento y confusión, por parte de la Sunat y el Tribunal Fiscal”.

El Poder Judicial, el 22 de octubre de este año, resolvió que “la Administración Tributaria y el Tribunal Fiscal efectuaron la calificación correcta” y declaró infundada la demanda de Claro Perú. La empresa ha apelado la decisión. De llegar a la Corte Suprema con los mismos resultados, el caso puede convertirse en un precedente para otros procesos similares.

Sudaca se comunicó con la empresa mediante la agencia de comunicaciones Azerta, quien nos respondió: “nuestra representada ha pagado todos sus impuestos, incluso aquellos que se encuentran actualmente en litigio”. Y añade que “desde su llegada al Perú en el año 2005 a la fecha, Claro ha pagado puntualmente y de acuerdo a ley todos sus impuestos, contribuyendo con el desarrollo y crecimiento económico del país”.