Y en la administración de ese tributo es donde pasamos de mal en peor, pero esa es materia de otro análisis. Por ahora solo diré que ni toda la corrupción del mundo ni toda la ineficiencia del mundo ni toda la burocracia del mundo pueden ser excusas para no cumplir con el deber de tributar. Para que luego podamos evitar que ese tributo sea mal gestionado, nos toca hacer vida política activa. Desde la tribuna no se gana el partido.

Hoy cuando pases un rompemuelles, piensa en tu rol en la sociedad para hacerlo desaparecer.

En el caso de las listas de novios, servicio ofrecido por distintas empresas retail, el proceso se hace más sencillo para la pareja. “Hay un control que no lo ejerces tú directamente, sino a través de esta empresa tercera, que mediante se hace la compra. Cuando se entregan los productos a los novios, hay un comprobante de pago o un listado de los regalos que han sido recibidos”, explica.

Finalmente, Odría indica que el objetivo de estas normas es válido, pues es correcto buscar combatir la defraudación tributaria, pero no cuando los caminos que se utilizan son excesivos.

Fotoportada: Fotografía realizada por Joanna Pantigoso y tomada del portal www.zankyou.com.pe

Toda una trama empresarial tejió América Móvil Perú SAC, el nombre legal de la filial de Claro en nuestro país, para pagar menos impuestos por la importación de equipos de la marca Nokia. Así lo señala documentación del Tribunal Fiscal y una reciente resolución judicial a la que Sudaca tuvo acceso. La historia incluye la creación de una empresa ‘cascarón’ en Chile y un convenio bilateral al que se le sacó la vuelta.

La Sunat fue la primera en advertir la jugada y calculó que la empresa de telecomunicaciones de capitales mexicanos debía al fisco S/53.000.000, ya no solo por lo que dejó de pagar, sino por los intereses y la multa respectiva. Entonces la compañía acudió al Poder Judicial para revertir la situación, pero una reciente resolución de primera instancia terminó dándole la razón al ente recaudador.

LA PANTALLA CHILENA

Cuando en el 2008 se creó en Chile la empresa Arrendadora Móvil, Claro Perú dejó de importar los productos directamente de Nokia, como lo venía haciendo hasta entonces, y firmó un contrato de arrendamiento con esta compañía chilena.

Según la resolución judicial, Claro Perú le pagaba a la compañía chilena “una comisión” por el alquiler de equipos diversos. Aquella transacción obligaba a Arrendadora Móvil a pagar el impuesto a la renta correspondiente en nuestro país.

Pero al no tener un lugar físico en el Perú, Claro era la responsable de retener un porcentaje de lo que le pagaba a esta compañía y de entregárselo a la superintendencia. ¿Cuánto es lo que se debía pagar en impuestos? Lo normal hubiese sido el 30% de la transacción. Sin embargo, amparándose en un convenio entre Perú y Chile del 2001 -que tiene como objetivo evitar la doble tributación y prevenir la evasión fiscal-, Claro calculó que lo retenidodebía ser apenas el 15%, una tasa especial porque consideraban a la compañía chilena encajaba en el perfil de “beneficiario efectivo”. Cuando en 2014 la Sunat inició la fiscalización de los impuestos del periodo 2010-2011, empezaron las cuestionables interpretaciones de este concepto.

Para ser considerado un “beneficiario efectivo” y acceder a una tasa especial para tributar, la Sunat sostiene que la empresa no solo debe residir en Chile, sino que debe operar y tener actividad comercial en dicho país. “La cláusula de beneficiario efectivo lo que hace es decir: ‘Mira, yo como Perú me comprometo a ayudar a evitar la doble imposición, pero lo voy a hacer siempre y cuando sepa que la empresa opera y trabaja en Chile, y que tiene sus actividades comerciales”, explica un abogado tributarista que ha seguido el caso de cerca.

Arrendadora Móvil, sin embargo, no cumplía con estos requisitos. El 2014, la Sunat encontró que la empresa chilena no ejercía la actividad de arrendamiento, “por lo tanto no podía ser considerado como beneficiario efectivo”, se lee en la resolución judicial.

“Claro Perú sostiene que la otra empresa sí es un beneficiario efectivo por estar en Chile, pero la Sunat le ha respondido: ‘Arrendadora Móvil no tiene nada en Chile, es una empresa ‘cascarón’ que no tiene operaciones en el país. Entonces no es un beneficiario efectivo’”, explica el tributarista consultado por Sudaca. Con esta jugada, Claro dejó de pagar más de S/15.000.000, según información de la Sunat.

Lo que Arrendadora Móvil hacía en el país chileno era tan poco, o casi nada, que la Sunat estableció, de acuerdo al documento judicial, que “solo cumplía un papel de intermediaria”, y ni siquiera realizaba los trámites de importación de los productos que llegaban al Perú. Los equipos, de acuerdo a la superintendencia, nunca pisaron suelo chileno, sino que eran traídos de frente a territorio nacional.

Otro de los hallazgos de la Sunat fue que la empresa chilena no contaba con “ningún inmueble, local o lugar físico para el desarrollo de sus actividades”. Además, en el 2010, la empresa arrendadora contaba con un único trabajador en planilla: Sergio Fernando Aravena Chávez. De acuerdo a la misma información, Aravena era multifacético, pues fungía como representante legal y gestor de negocios, y también realizaba labores administrativas, contables, de facturación y hasta de cobranza. Todas esas tareas las llevaba a cabo, supuestamente, él solo.

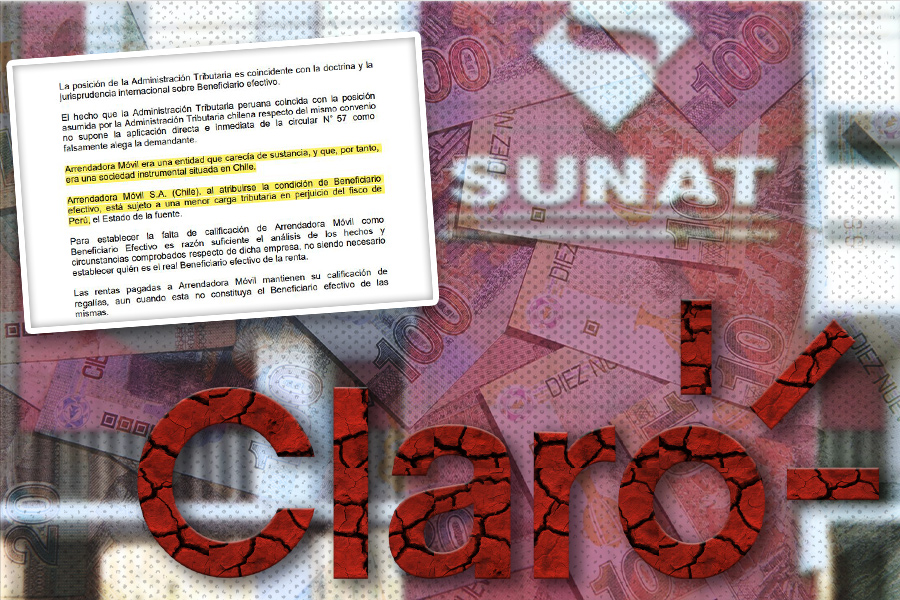

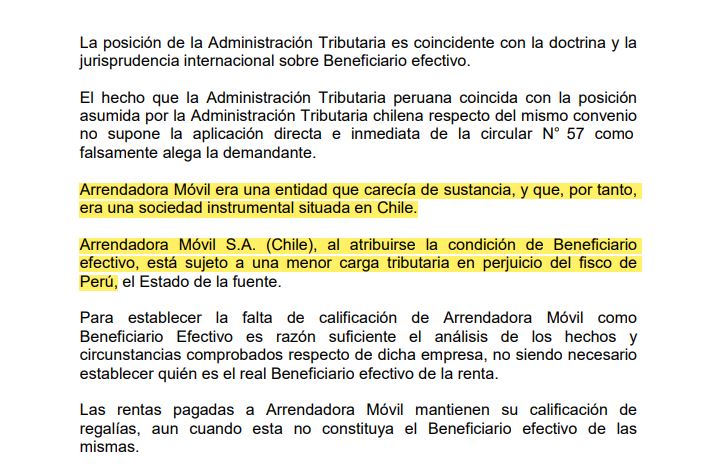

Según el Tribunal Fiscal, Arrendadora Móvil -hoy Claro Chile- era una sociedad instrumental: una empresa ‘cascarón’. Esta decisión fue ratificada por el Poder Judicial.

Pero había más. Arrendadora Móvil tenía el mismo domicilio que Claro Chile, “empresa del mismo grupo económico, con quien incluso compartía la misma plataforma bancaria”. En el 2014, de hecho, la empresa de alquileres fue absorbida por aquella filial de Claro. Así lo determina un expediente del Tribunal Fiscal, una de las instancias que vio el caso antes de que llegue a los pasillos del Poder Judicial.

Con las evidencias, la Sunat llegó a la conclusión de que esta empresa era en realidad una “sociedad instrumental situada en el país de Chile”. Es decir, una empresa ‘cascarón’ cuyo objetivo es beneficiarse del acuerdo para reducir la carga tributaria, dicen los especialistas consultados para este informe.

De acuerdo al Tribunal Fiscal, “el propósito principal de la constitución de Arrendadora Móvil en Chile […] fue buscar un tratamiento tributario más favorable, a través de la aplicación de la tasa reducida de 15%, […] en perjuicio del fisco del Perú”.

LO QUE PIDIÓ CLARO

Como Claro Perú no cumplió con su obligación de retener el 30%, sino únicamente el 15% a Arrendadora Móvil, la Sunat le achacó la responsabilidad. Según los cálculos de la superintendencia, la cifra de los impuestos que se dejaron de pagar era de S/15.841.663. Y ese monto crecería debido a los intereses y la multa. Así se dio a conocer en resoluciones del ente fiscalizador, emitidas en el 2017.

Pero la filial peruana de la multinacional de telecomunicaciones no estaba, ni de lejos, de acuerdo con pagar esa cantidad y hasta ahora se cierra en el argumento de que Arrendadora Móvil sí es un “beneficiario efectivo”. Por ello apeló aquellas resoluciones. Sus quejas, sin embargo, fueron declaradas infundadas por la Sunat en junio de 2018.

Como seguía inconforme, Claro Perú acudió al Tribunal Fiscal, un órgano resolutivo del Ministerio de Economía y Finanzas. Otra vez, en julio del año pasado, se le volvió a dar la razón a la Sunat.

El Tribunal Fiscal llegó a la conclusión de que “la empresa chilena era una intermediaria en la relación comercial entre el fabricante extranjero y el cliente peruano”. Y un agente intermediario no puede tener la calificación de “beneficiario efectivo”. Por lo tanto, no le correspondía tributar con la tasa preferencial de 15%, sino la tasa general del 30%.

Así, en agosto de 2020, Claro tuvo que pagar un total de S/53.668.593. El monto incluía la cantidad omitida, los intereses que se generaron con los años y la multa correspondiente. De no haber pagado, la compañía se exponía a una eventual cobranza coactiva.

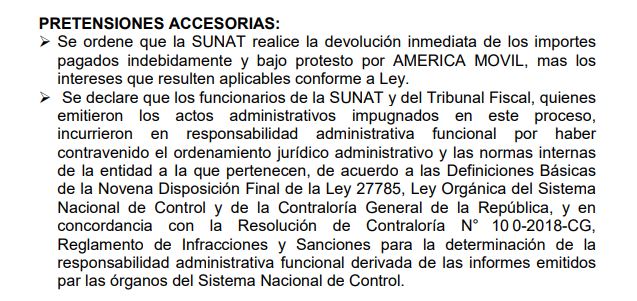

Claro no solo pidió que se anulen las resoluciones de la Sunat y el Tribunal Fiscal, sino que se le devuelvan «los importes pagados indebidamente».

Pero esto no fue impedimento para que sigan reclamando. Usando los caminos que les permite la ley, la empresa de telecomunicaciones tocó las puertas del Poder Judicial. Claro Perú solicitó que se anule la resolución del Tribunal Fiscal y que la Sunat le devuelva lo ya pagado más los intereses. Argumentaba que “los procedimientos de fiscalización e intercambio de información no fueron llevados dentro del marco legal establecido” e incluso señalaba que había “un evidente desconocimiento y confusión, por parte de la Sunat y el Tribunal Fiscal”.

El Poder Judicial, el 22 de octubre de este año, resolvió que “la Administración Tributaria y el Tribunal Fiscal efectuaron la calificación correcta” y declaró infundada la demanda de Claro Perú. La empresa ha apelado la decisión. De llegar a la Corte Suprema con los mismos resultados, el caso puede convertirse en un precedente para otros procesos similares.

Sudaca se comunicó con la empresa mediante la agencia de comunicaciones Azerta, quien nos respondió: “nuestra representada ha pagado todos sus impuestos, incluso aquellos que se encuentran actualmente en litigio”. Y añade que “desde su llegada al Perú en el año 2005 a la fecha, Claro ha pagado puntualmente y de acuerdo a ley todos sus impuestos, contribuyendo con el desarrollo y crecimiento económico del país”.

Recientemente, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) recordó que los ‘influencer’ también deben cumplir con sus obligaciones tributarias cuando generen rentas por la venta de productos, la monetización de sus videos en redes sociales o por la promoción pagada con alguna marca.

Raúl Odría, profesor de la Maestría en Finanzas y Derecho Corporativo de ESAN, precisó que la mayoría de ‘influencers’ son personas naturales e independientes que tendrían que emitir un recibo por honorarios por servicios de publicidad o similares.

“En el caso de los contratos con marcas, como son marcas medianamente conocidas y son empresas que sí pagan sus impuestos, seguramente les exigen la emisión de algún tipo de comprobante de pago. Por ahí no creo que esté el problema porque esas empresas le pedirán algún sustento contable”, indicó.

Consideró que incluso los pagos que no hayan sido declarados oportunamente, pueden ser fácilmente identificables por Sunat a partir del movimiento bancario. “Como segundo paso, hay que revisar qué consumos ha hecho, en qué gastan y rápidamente, van a salir las inconsistencias. Para esto, no hace falta hacer ninguna modificación, Sunat con las facultades que tiene hoy, lo puede hacer tranquilamente”, explicó.

Donaciones y obligaciones

Además de los pagos que se reciben por auspicios, también hay ingresos que se gestionan a través de las plataformas digitales. En estos casos, el especialista precisa que son las plataformas las que pagan los impuestos en las jurisdicciones en las que tributan.

Respecto a las donaciones, agregó que no están gravadas y cuando se trata de personas naturales no generan ninguna carga tributaria. En cambio, si se trata de una empresa, la donación puede ser deducida como beneficio tributario.

“Si, por ejemplo, la persona natural que ha hecho la donación es representante o trabaja para una compañía de la que después se ha hecho alguna promoción a favor, sí hay un trasfondo que tiene que analizarse porque podría considerarse una renta oculta en la donación. Se puede presumir que es una renta gravada”, detalló.

Sobre el impacto económico que puede tener una fiscalización más específica en este sector, Odría estimó que no habrá un ingreso significativo para el fisco por revisar mejor los ingresos de los ‘influencers’.

“Todos los obligados a tributar tenemos que hacerlo, no importa si es grande o pequeño, si hay algún grupo que está usando algún artilugio para no tributar, hay que hacerlos pagar, eso vale para todos. De ahí a que el Ministerio de Economíabusque hacer modificaciones legales, me parece totalmente irrelevante”, comentó.

La historia de la democracia directa en Suiza es de larga data. Los ciudadanos tienen voz y voto, a través del referéndum, para aprobar (o no) los textos elaborados por las autoridades comunales, cantonales y confederales, y pueden proponer cambios constitucionales por medio de iniciativas populares. Además, toda modificación a la Constitución es sometida en automático al voto del pueblo.

El domingo pasado, los suizos votaron por dos cosas: el matrimonio igualitario, y una iniciativa de los jóvenes socialistas que proponía introducir un impuesto a las ganancias por dividendos, acciones y rentas, con el supuesto objetivo de reducir la desigualdad, buscando incrementar los impuestos en ganancias de capital en 1.5 comparado con los impuestos regulares. Los resultados fueron los soñados por cualquier liberal: 64% de aprobación para el matrimonio igualitario, y un rotundo 65% en contra de la iniciativa del partido socialista.

Suiza ostenta el puesto #4 en términos de libertad económica en el mundo, y es un país bastante atractivo para las grandes fortunas. No en vano, muchos de los millonarios de otros países con políticas tributarias más restrictivas deciden poner su plata aquí. Es, además, uno de los países con menos pobreza en el mundo. Ante esta realidad, los suizos no consideraron que fuera necesario hacer una reforma tributaria, a pesar de que, seguro a la mayoría de los votantes les hubiera convenido en el corto pazo.

Esta no es la primera vez que los suizos votan en contra de iniciativas que suenan muy atractivas, pero que técnicamente no son lo mejor para la economía. Casi todas las propuestas de los partidos de izquierda por modificar el sistema fiscal han fracasado en las últimas décadas. La introducción de un impuesto a las herencias, intentos de introducir impuestos a las ganancias de capital, y otras iniciativas de aumento de los impuestos a los más ricos, se vieron frustradas en el voto popular. Incluso, en el 2018, un 77% de los suizos votaron en contra de una iniciativa que planteaba que cada ciudadano adulto podría recibir una pensión de 2.250 euros solo por ser ciudadano suizo, porque la consideraron dañina para la economía. ¡Increíble!

Quienes se oponían a la llamada iniciativa “del 99%”, que no logró prosperar, sostienen que suiza ya cobra impuestos a las personas de manera escalonada, la desigualdad en suiza es una de las menores en el mundo (puesto 24 de 160 países, incluso en mejor posición que Alemania), y el sistema de seguridad social en el país europeo es suficiente para mitigar las desigualdades. Los números, tanto macroeconómicos como de la votación, terminaron dándoles la razón.

*Las opiniones expresadas en este documento son de exclusiva responsabilidad del autor y pueden no coincidir con las de las organizaciones a las cuales pertenece.

La reforma tributaria es medular por diferentes motivos coyunturales y estructurales. Coyunturalmente, la crisis de la pandemia disparó los déficits fiscales e incrementó el stock de deuda. Para recuperar el ritmo de crecimiento se requeriría un mayor espacio fiscal asumiendo que tengamos políticas públicas adecuadas. Estructuralmente, requerimos mejorar los servicios públicos como salud y educación, el sistema de protección social y la infraestructura. También urge formalizar la economía e impulsar el crecimiento y la creación de empleos de calidad.

Para orientar la reforma, debemos apuntar a varios objetivos: Incrementar la presión tributaria, crear incentivos para formalizar la economía y el empleo, promover las inversiones y creación de empleo e impulsar la redistribución.

En la renta de empresas, no hay mucho espacio para subir impuestos. Al contrario, debemos pensar en esquemas que generen incentivos para la nueva inversión. Colombia tiene un sistema de zonas francas aplicable a empresas individuales. Se puede mantener la tasa de IR. Existe espacio para subir impuestos al reparto de dividendos y la repatriación de utilidades. La mayor prioridad debe ser la eliminación de las exoneraciones que tienen un carácter permanente. También hay gran espacio para reducir la evasión y elusión tributarias.

El RUS debe desaparecer. Promueve el enanismo empresarial. Impide a las empresas hacer negocios con empresas formales porque no emiten facturas. Deben ser absorbidos por el régimen general o el especial. Empresas pueden recibir apoyo de programas del Estado para esta transición.

En la renta de personas, todos los mayores de 18 años deberían presentar una Declaración Jurada de Renta. Este registro ayudaría también a focalizar mejor las políticas económicas y sociales. El Sisfoh y los padrones del gobierno para reparto de bonos son un fiasco. En principio, todos deberían pagar impuestos para que se sientan parte del sistema y estén motivados a exigir mejores servicios públicos. Con la DJ de renta deberían gestionarse la atención en salud, educación o programas sociales. Es un grave error que menos de un cuarto de PEA pague impuesto a la renta. La tasa de IR podría subirse, por ejemplo en 5 puntos porcentuales, en todos los tramos. Además, como parte de la reforma tributaria, se debería crear una contribución para salud directamente al trabajador y no a las empresas para reducir incentivo a la informalidad (ver https://sudaca.pe/noticia/emprende/algunos-puntos-para-la-reforma-laboral/). En la transición, empresas que pagan 9% de EsSalud podrían incrementar sueldo de trabajadores en ese monto que sería retenido como contribución en salud.

Para compensar el incremento en impuestos a las personas y generar incentivos para la formalidad se pueden implementar devoluciones de impuestos pagados con comprobantes electrónicos (tanto facturas electrónicas como recibos por honorarios electrónicos). De esta manera, los que están en el tramo más bajo podrían pagar un monto simbólico de 1, 5 o 10 soles al mes como impuesto si presentan consumos con comprobantes electrónicos por un monto que equivalga a un porcentaje de sus ingresos. Además, podrían recibir un porcentaje del IGV pagado en sus consumos como crédito para sus gastos individuales de salud o pensiones. La eficiencia en la recaudación del IGV se incrementaría.

Un elemento relacionado a la reforma tributaria es la gestión fiscal. Los gobiernos subnacionales deberían recibir un porcentaje del pago de impuesto a la renta y de IGV que se genere de empresas y personas domiciliadas en sus territorios. De esa manera, gobiernos subnacionales tendrían incentivo para contribuir a la promoción de actividades económicas en sus territorios y a la fiscalización del pago de impuestos.

Todos, empresas y personas, deberíamos estar obligados a emitir comprobantes electrónicos por los servicios y bienes que venden y que compran como regla general. Los comprobantes electrónicos deben universalizarse. Así detectaríamos a personas fuera del sistema y se podrían implementar políticas para brindar apoyo para que se incorporen al sistema. No debemos asumir que son incapaces de ser parte del sistema. Ojo, para recibir programas sociales, deberían estar en el sistema con su DJ anual de renta. Así, los programas sociales serían parte del esfuerzo y los incentivos para formalizar la economía.

Si la renta de tercera (empresas) y la renta de cuarta y quinta (trabajo) está en el orden del 30%, no hay razón para que las rentas financieras, alquileres y regalías que gravan inversiones financieras, renta inmobiliaria, propiedad intelectual tengan tasas muy diferentes. Se debe subir los impuestos a rentas y regalías que en sí mismas no generan empleo como la renta de tercera. No hacerlo es regresivo y beneficia a los de mayores ingresos. Además, así evitamos mecanismos de ingeniería tributaria que contribuyen a la elusión tributaria.

El impuesto predial debe afinarse para que la base imponible refleje precios más cercanos al precio de mercado. Los impuestos al patrimonio y la herencia deben ingresar al debate de la reforma tributaria. Las personas de ingresos muy altos que utilizan diferentes medidas de “ingeniería tributaria” podrían incrementar sus pagos de impuestos acordes a sus niveles de ingreso y patrimonio con la ayuda de este tipo de impuestos.

Los impuestos a las externalidades negativas como el carbono deberían incorporarse. En ese sentido, el ISC a los combustibles es muy pertinente. Impuestos a alcohol, tabaco, casinos también. Impuesto a bienes de lujo es otra categoría a refinar porque contribuyen a la recaudación y son progresivos.

La implementación de una reforma tributaria siempre es compleja y presenta múltiples resistencias. Por ello, se pueden priorizar algunas medidas hasta crear consensos necesarios para profundizar la reforma. También pueden incluirse calendarios de implementación, aunque existe el riesgo de que sean postergados. Siempre será un mal momento para aumentar impuestos. Encontrar los balances de mayores tasas con mayores beneficios e incentivos es fundamental.