[INFORMES] La insólita guerra que le ha declarado el alcalde Diego Uceda a Cencosud por la construcción de un centro comercial en La Molina sigue sumando capítulos y los argumentos del burgomaestre parecen sucumbir ante las evidencias que siguen apareciendo y mermando la credibilidad de Uceda, quien sigue alegando que su postura es en defensa de los vecinos de su distrito. A esto se le ha sumado una declaración del alcalde en una entrevista que le brindó a la periodista Milagros Leiva y que dejó más dudas que certezas.

En su aparición en Willax, Uceda ponía énfasis en que estaba dispuesto a dialogar y anunció, como un gran acontecimiento, que se realizarían discusiones con un allegado de la empresa que maneja el centro comercial, que el burgomaestre describió como un “amigable componedor”, para llegar a un punto en común y terminó pidiendo que “se termine esa leyenda urbana que el alcalde Uceda está en contra del diálogo, la inversión y la empresa privada”.

Sin embargo, los argumentos en los que su gestión se ha amparado no parecen ser precisamente materia de negociación. Tal como informó Sudaca en el informe titulado ¿SE CAEN LAS EXCUSAS DE DIEGO UCEDA?, la Municipalidad de La Molina alegaba que Cencosud no contaba con los permisos del Ministerio de Vivienda y el cumplimiento de estas exigencias no tendrían lugar en una hipotética negociación.

Sudaca ha accedido a nuevos documentos que ponen al descubierto la verdad sobre la tan mencionada licencia y otros requerimientos que eran indispensables para que el centro comercial de Cencosud pueda abrir sus puertas y cuya existencia ha sido puesta en duda desde la gestión del alcalde de Renovación Popular.

PAPELITO MANDA

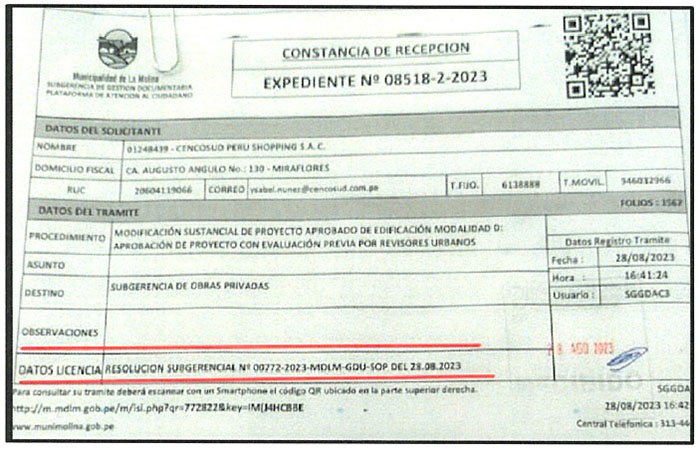

Tal como incluso ha sido publicado en las redes sociales de la Municipalidad de La Molina, una de las razones para oponerse al funcionamiento del centro comercial era la ausencia de los permisos correspondientes. Sin embargo, como se puede apreciar en la siguiente imagen, la licencia de edificación sí se obtuvo. El documento que corresponde a una constancia de recepción de la propia Municipalidad de La Molina incluye en el rubro datos de la licencia la resolución subgerencial que los habilita a edificar.

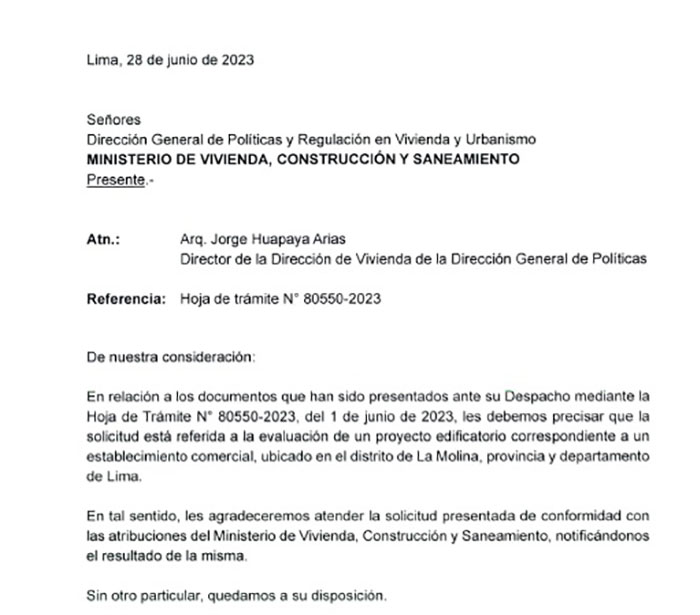

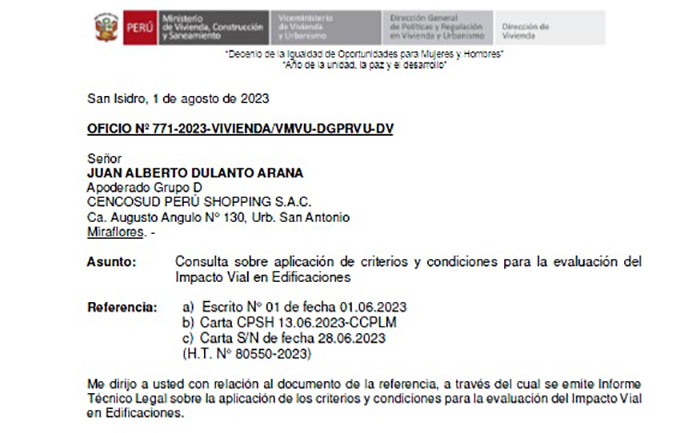

Además, contrario a lo señalado por la Municipalidad de La Molina, el Ministerio de Vivienda ha tenido una opinión favorable con respecto al desarrollo del centro comercial en disputa. Tras los obstáculos planteados por la gestión de Uceda, Cencosud pidió al Ministerio de Vivienda realizar la evaluación del proyecto a finales del mes de agosto.

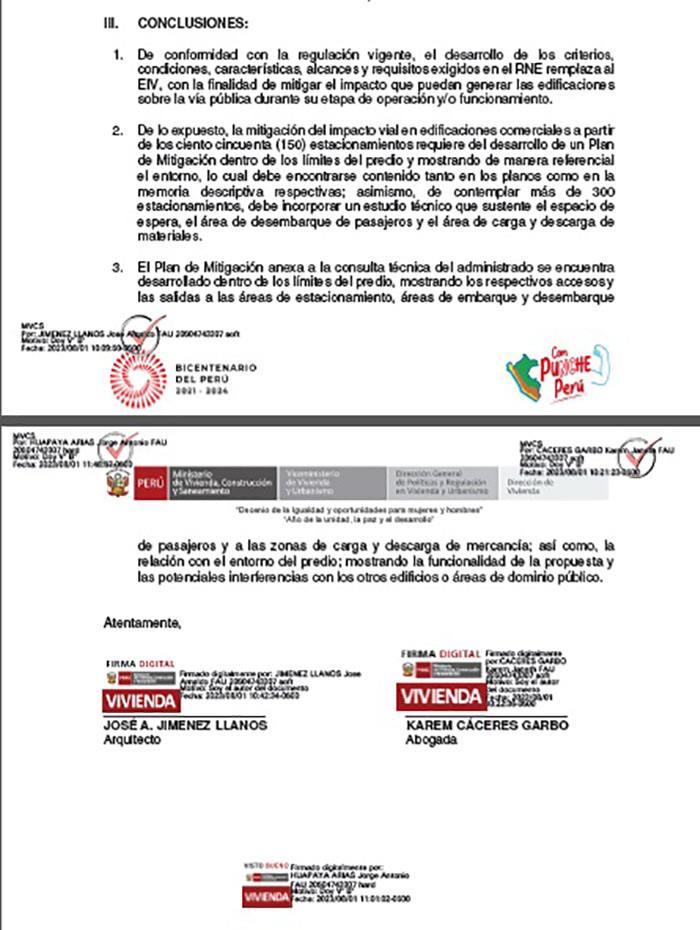

El resultado de esta evaluación dio un resultado satisfactorio para Cencosud debido a que se comprobó que cumplía con las exigencias que implica un proyecto de esa magnitud y, además, el propio Ministerio de Vivienda señaló que el Estudio de Impacto Vial (EIV) no era necesario debido a que el proyecto contemplaba los criterios, condiciones, características, alcances y requisitos exigidos en el Reglamento Nacional de Edificaciones (RNE) y la presentación del primero se puede prescindir.

Estos documentos, al igual que la constancia de recepción en la cual se reconoce la existencia de la licencia de construcción, datan del mes de agosto. Sin embargo, en la Municipalidad de La Molina seguían señalando en el mes actual que el proyecto no contaba con los permisos del Ministerio de Vivienda.

CÓMPLICES DEL ALCALDE

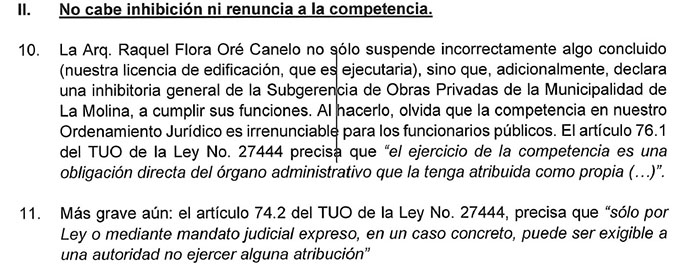

Pero la estrategia de la Municipalidad de La Molina no se limitó a las publicaciones en redes sociales. Cuando los representantes de Cencosud intentaron realizar el trámite correspondiente para continuar con su proyecto, la Subgerencia de Obras Privadas, a cargo de la arquitecta Raquel Flora Oré, declaró una inhibitoria general alegando que existe una demanda ante el Poder Judicial.

No obstante, dicho proceso no sólo involucra a otra empresa (Tres Palmeras S.A.) sino que es referido a otra licencia que no guarda relación con la que estaba solicitando Cencosud el pasado mes de agosto. Además, tal como se puede apreciar en la carta notarial que la empresa operadora del centro comercial le envió al alcalde Uceda, no se cumplen las condiciones para que la Subgerencia de Obras Privadas se inhiba.

Aunque el alcalde Uceda repite en sus entrevistas a distintos medios que no es enemigo de la inversión, las pruebas que siguen apareciendo llevan a que sea muy difícil para los vecinos de La Molina creer en sus afirmaciones que son fácilmente refutadas por las pruebas que siguen apareciendo.

Liliana Salvador paseaba por el Centro Comercial Jockey Plaza cuando alguien le ofreció una tarjeta de crédito con múltiples beneficios. La Tarjeta CMR, le explicaron, le permitiría obtener descuentos en todos los servicios que el Grupo Falabella ofrece a través de tiendas como Tottus, Sodimac o Saga Falabella. A Liliana la oferta le pareció tentadora. Sin pensarlo mucho, aceptó.

Desde entonces, hace ocho años, ella y su familia se han convertido en clientes habituales de Supermercados Tottus. “Al inicio, veía descuentos del 6% en comida o ropa y no me llamaba mucho la atención, pero un familiar que es más acucioso me dijo que valía la pena. Ahora vamos todos los martes, y también los sábados, por el 20% [de descuento] en carnes”, señala en conversación con Sudaca.

Liliana, sin embargo, ha tenido que ser extremadamente cuidadosa para evitar los intereses excesivos cuando se retrasa en sus pagos. Cada vez que retira efectivo con su Tarjeta CMR, se le aplica una tasa de interés de más del 50%. Lo ve como un recurso de emergencia que debe pagar sí o sí en una sola cuota a fin de mes. Si no, su deuda crecería descontroladamente. “Todo lo que compramos lo pagamos en una cuota, porque si pagas, como dicen, ‘en cómodas cuotas’, ahí sí se acumulan los intereses y la mora”, señala.

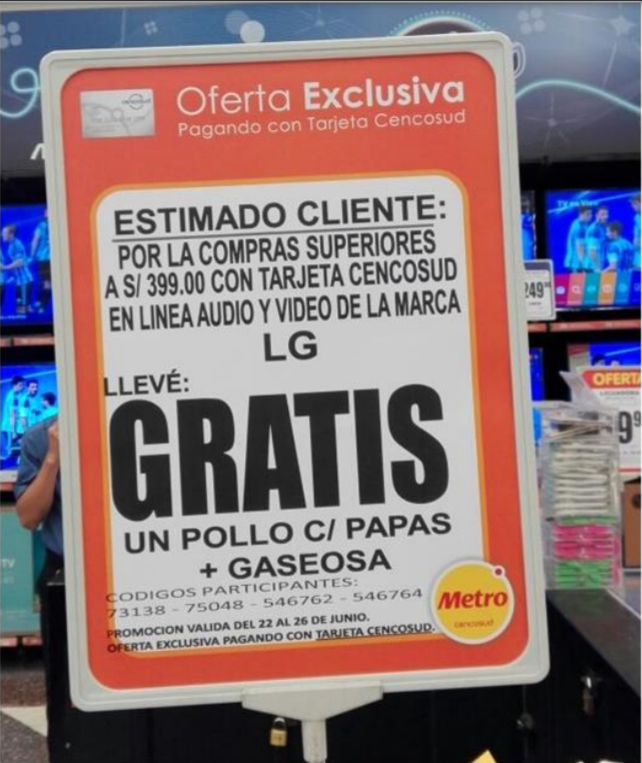

De acuerdo con la Superintendencia de Banca (SBS), alrededor de la mitad de tarjetas de crédito emitidas a nivel nacional están vinculadas a supermercados y tiendas por departamento. Es lo que se conoce como ‘retail financiero’. ¿Cómo funciona este negocio que atrae a tantos peruanos? Esta imagen nos da una pista.

Foto: Giuliana Fonseca.

“GRATIS” es la palabra que resalta el anuncio. Arriba, una condición: la compra por casi S/400 de productos de una marca específica. Debajo, un regalo: un pollo a la brasa con papas y gaseosa. Con esa claridad sobre los gustos gastronómicos de los peruanos aterrizó la Tarjeta Cencosud en el 2012.

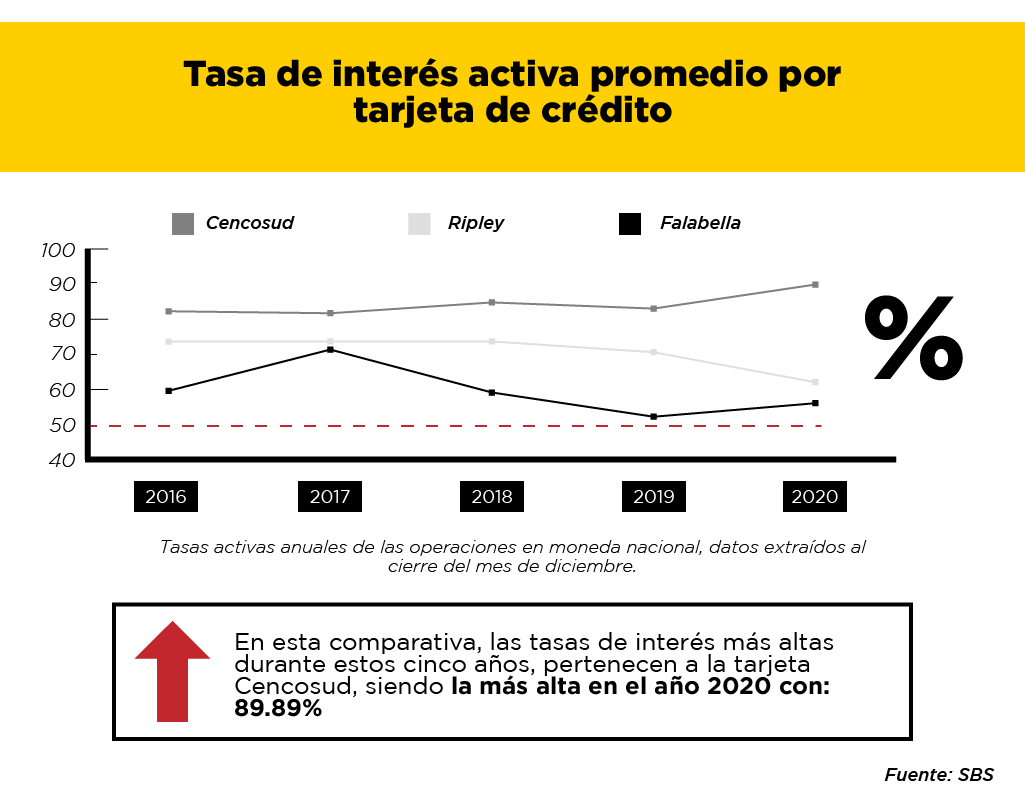

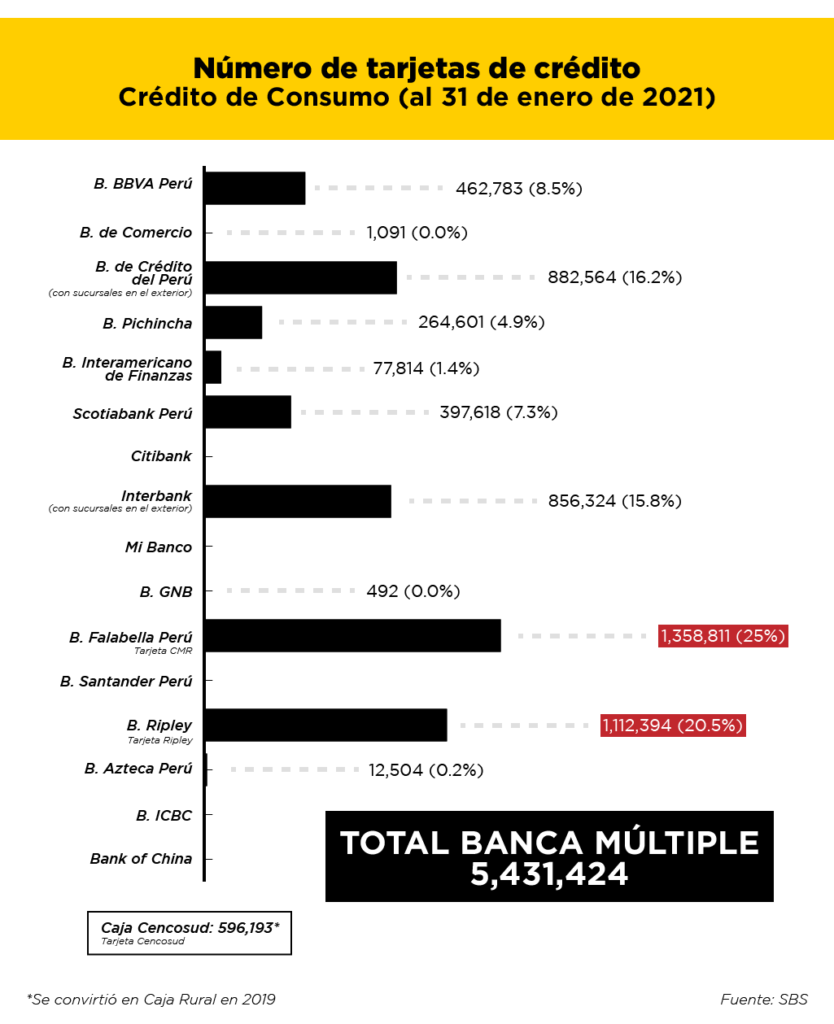

Al crear un brazo financiero en el Perú, el grupo chileno Cencosud heredó la data acumulada por la exitosa Tarjeta Bonus. En seis años, sus tarjetas ya eran casi tantas como las emitidas por el Banco de Crédito del Perú. Su tasa de interés promedio −salvo pocas excepciones− no ha bajado del 70% en los últimos cinco años. En el caso de los otros ‘bancos retail’, Falabella y Ripley, la tasa se ha mantenido en la mayoría de los casos por encima del 50% y 60%, respectivamente, según data de la SBS.

Diseño: Leyla López.

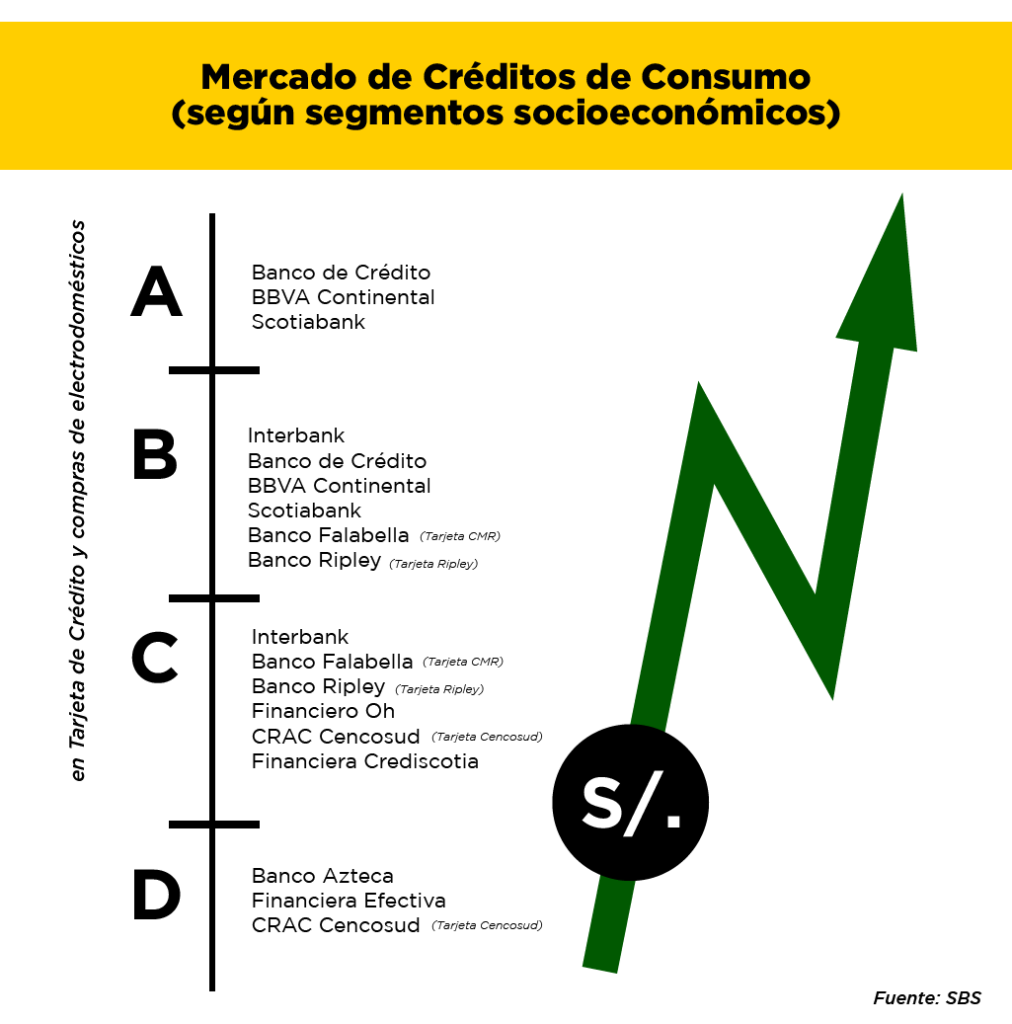

Su apuesta para ‘colocar’ créditos no es una extensa red de oficinas bancarias, sino una de tiendas comerciales (retailers) a nivel nacional. Al vender carne para una parrillada, ropa o lavadoras, intentan vender, a la par, dinero al crédito. Y la ‘mina de oro’ está en los intereses. No se trata de entidades financieras a secas, sino de cadenas de tiendas que tienen a un banco o una caja de crédito.

“Lo que hace diferente a este negocio de los demás bancos, y que está más presente en Falabella, es que todo se queda en casa”, afirma Cecilia Ramírez, especialista en análisis de negocios y finanzas corporativas.

“Todas las promociones que brinda la tarjeta CMR son para los retailers de sus líneas de negocio. Por ejemplo, te dicen que por comprar una parrilla en Sodimac te regalan carne en Tottus. Eso es hacer ventas cruzadas. De esa manera generan ingresos no solo a la línea de tiendas para el hogar, sino también para el banco y así gana todo el grupo”, explica.

Entre 2012 y 2016, en promedio, el 95% de los ingresos de los bancos Falabella, Ripley y Cencosud provino de los intereses y comisiones que se les cobra a los clientes por el uso de las tarjetas. Así lo detectaron Cecilia Ramírez y Giuliana Fonseca a través de su investigación académica “El rol estratégico de la tarjeta de crédito en el modelo de negocio de las firmas chilenas en el sector retail peruano”.

El último jueves por la noche, sin embargo, una noticia sacudió las esferas del poder bancario. No fue la caída de alguna inversión en la Bolsa de Valores de Lima, sino la repentina obligación de ceñirse a un tope máximo en los intereses que les cobran a sus clientes de a pie, o pequeños consumidores.

Alrededor de las 7 p.m. el Congreso de la República aprobó por insistencia el proyecto de ley contra la usura financiera, que semanas antes había observado el Ejecutivo al considerarlo “perjudicial para la estabilidad del sistema financiero y la protección del ahorro de los depositantes” porque generaría “exclusión financiera, principalmente al pequeño consumidor y a la MYPE”. La gran crítica a esta medida de parte de los bancos, del Ejecutivo y de la SBS es que los alejará de prestarle dinero a las personas con menos recursos.

Si la medida se aplicara en el Perú de forma similar a como se aplicó en Chile, los bancos del retail financiero serán los primeros y más ‘perjudicados’. Planteado el debate, Sudaca retrocede un paso y vuelve la vista a las tarjetas de crédito y sus tasas de interés. Específicamente a las vinculadas a supermercados o tiendas por departamento, cuyo número de tarjetas de crédito supera ampliamente al de cualquiera de los 4 principales bancos del país.

Diseño: Leyla López.

El testimonio de un insider

El diseño de las ‘ventas cruzadas’ constituye el corazón del “mix” empresarial del retail financiero. ¿Qué tanto sabe este de nosotros y cómo? Muchísimo. Y se alimenta cada vez que, por ejemplo, Liliana Salvador elige “pagar con tarjeta”.

Cada vez que el cliente utiliza una tarjeta del banco del mismo grupo comercial, el grupo acumula información valiosa sobre los hábitos de consumo del usuario. Carlos −un nombre ficticio que utilizaremos para identificarlo− conoce esta trama a la perfección. Él diseñó estas ofertas por alrededor de dos años, como “analista de producto senior” en Banco Falabella. “Por la ley de protección de datos personales, no tenías acceso a los detalles, pero sí podías entender cómo se comportaban los clientes, hacer ofertas, y así aumentar la venta del retail”, dice.

Qué sueles comprar, cuántas unidades, cuánto dinero destinas a ello y con qué frecuencia, son datos que se suman al de tu edad y sexo. El área de inteligencia de clientes es la encargada de este minucioso seguimiento. “La información que se tiene es muy rica”, precisa. Un equipo de estadísticos sistematiza la información, con la que luego trabajan los analistas de producto para la creación de “campañas” en coordinación con los jefes comerciales.

“Muchas veces la reunión con [el área de inteligencia] era: ‘Quiero reunir gente con esta categoría, o por temporadas’. Por ejemplo, si querías hacer una promoción de piscinas inflables, entonces preguntabas por los clientes con hijos. Puedes identificar quiénes tienen hijos de esta edad, [al conocer] quiénes compran pañales, o quienes compran biberones. Tienes información de Saga, Tottus, Sodimac, entonces es mucha información. Información sobraba”, dice el exanalista sobre la etapa de elaboración de una campaña.

Luego de identificar los clientes potenciales, le sigue la ejecución de la comunicación. “Por ejemplo, si tienes un proyecto en el hogar, [se sabe que] primero compras fierros, después tuberías, después pintura. Entonces si en Sodimac encuentro que un cliente compra fierros, le puedo mandar [vía e-mail] ofertas con la tarjeta para los siguientes niveles, porque sé qué es lo que va a comprar después”, cuenta Carlos.

“Sabemos los resultados, porque las herramientas que envían e-mails saben quiénes abrieron tus e-mails, y tengo un identificador. Durante la campaña busco si las personas han comprado en esta categoría. Así se hacen los famosos cash-backs, si una persona compra en una campaña, le devuelvo un dinero”, precisa.

El analista tenía como objetivo, en sus propias palabras, “aumentar la participación de la Tarjeta CMR dentro de Sodimac y Maestro”. Como él, había otros dos “analistas senior” enfocados en Saga Falabella y en Tottus e Hiperbodegas.

“Yo estaba en el Banco Falabella, encargado de ver la tarjeta de crédito CMR. ‘La participación’ significa principalmente cuánto de la venta del retail [Sodimac y Maestro en este caso] es hecho con la tarjeta de crédito. Mi objetivo principal era incrementar el uso de la tarjeta a través de promociones y acciones [de seguimiento de necesidades de consumo]”, precisa.

El beneficio para el banco es claro: a más créditos colocados, más intereses por cobrar. ¿Cuál sería el beneficio para la tienda? Primero, más decisiones de compra al acceder a un descuento o un pago fraccionado usando la tarjeta. Pero también hay un beneficio monetario.

“Dentro del Grupo Falabella, hay múltiples ventajas. Para el retail, la ventaja es principalmente que el banco pagaba una especie de ‘bono’ por la participación que llevaba. El Banco Falabella pagaba a Sodimac. Era en función de las múltiples variables, tenían su propio algoritmo. Teníamos 20–30% de participación de tarjeta [CMR], a Sodimac le convenía tener más de 30%. La plata quedaba dentro del Grupo Falabella”, detalla el exanalista de producto.

Sudaca envió un cuestionario detallado al Banco Falabella, pero decidieron evadir nuestras preguntas. “Somos una empresa del Grupo Falabella, con indicadores distintos al sector retail, pero que compartimos el objetivo de ayudar a las personas haciendo posibles sus aspiraciones a través de una oferta integrada de servicios financieros, potenciados por los beneficios del ‘Mundo Falabella’”, se limitaron a decir.

Caja Cencosud también evitó contestar las preguntas de este medio. Subrayó, sí, su disconformidad con la ley de los topes a las tasas de interés. Banco Ripley precisó simplemente que no participarían del reportaje.

La respuesta del gremio bancario y la experiencia chilena

“El retail es una ciencia, es un punto de venta donde lo que más importa es que el metro cuadrado disponible sea rentable”, resumía para la investigación “Chile en cuotas” (2012) un ex ejecutivo de una de las multitiendas más poderosas del país sureño. Una ciencia sobre la que hay poca conciencia entre los usuarios.

Diseño: Leyla López.

De acuerdo con el exanalista de producto de Banco Falabella entrevistado con reserva para este informe, el objetivo principal es que el usuario pague con la tarjeta y el secundario es aumentar el número de clientes que compra en cuotas. ¿Y la morosidad? “Es un riesgo que siempre hay y siempre se tiene que medir. Pero el riesgo es mucho más bajo que la ganancia que vas a tener. (…) Cuando yo estuve en el banco, lo tenían muy bien controlado”, cuenta.

Los intereses se dividen, principalmente, en dos tipos: los compensatorios y los moratorios. Los compensatorios corresponden al pago adicional al que se compromete el cliente a cambio del préstamo recibido; los moratorios, a la indemnización percibida por el banco debido al retraso en las cuotas pactadas. Ambos tipos de intereses son establecidos por el banco en base a criterios como el monto del crédito o el riesgo que representa el cliente.

La ley aprobada por insistencia en el Congreso recientemente no precisa el mecanismo por el que las tasas máximas serán establecidas. Sin embargo, la Asociación de Bancos del Perú (Asbanc) está convencida del futuro efecto. ”Los límites máximos dejarán a entidades financieras sin la posibilidad de seguir prestando”, sostiene categóricamente en una respuesta por escrito a las preguntas de Sudaca. “(…) el número de entidades que sean finalmente afectadas y por ende el número de clientes que vean restringido su acceso a crédito dependerá del nivel del límite que se fije”, asegura la entidad.

Asbanc evita responder sobre la estrategia comercial de los bancos vinculados a las tiendas retail. Una de las pocas armas para ir contra los altos intereses en este sector es la tasa de costo efectivo anual de las tarjetas de crédito, la TCEA. Esta representa el costo total del crédito, pues considera además de la tasa de interés, comisiones y gastos que son cargados a tu cuenta. Su fórmula de cálculo es establecida por la Superintendencia de Banca (SBS).

En 2012, ASBANC lanzó la campaña «Hablemos más simple» con la TCEA como una de sus protagonistas. De hecho, resaltó su éxito en su memoria de aquel año. Hoy, en medio de la discusión sobre las altas tasas de interés, prácticamente se desdice. “Las tasas de costo efectivo anual (TCEA) de las tarjetas de crédito no reflejan el costo real que pagan los clientes”, señala. «(…) esa fórmula frecuentemente sobrestima la tasa», agrega.

La experiencia chilena con la imposición de topes a las tasas de interés mostró un efecto irrefutable: los bancos que notablemente empezaron a emitir menos tarjetas de créditos fueron aquellos asociados a una tienda por departamento, según reportó la Cámara de Comercio de Santiago el 2016.

Para el economista Tomas Flores**, ex subsecretario de economía del gobierno de Sebastián Piñera, el cambio regulatorio en el país sureño fue uno de los motivos para que Cencosud, por ejemplo, decidiera venderle su banco a Scotiabank (algo que tiempo después replicaría en nuestro país). En el Perú hoy son una Caja Rural de Ahorro y Crédito.

Sin embargo, en su opinión, el negocio del retail financiero aún tendría terreno fértil en nuestro país por la cantidad de potenciales clientes, muy superior al caso chileno, y por el crecimiento económico. Esboza también otra razón: nuestra “miopía financiera” por la que las estrategias de marketing del retail aún nos ganan la batalla frente a las “pequeñas cuotas” que parecen inofensivas. “No me extrañaría nada que les estuviesen cobrando créditos de más del 50% de interés”, sostuvo al ser consultado antes del cambio normativo en Perú y como hemos visto, no se equivocaba.

*Con la colaboración de Camila Ossadón.

**Esta entrevista inédita (realizada en octubre de 2017), así como otras en este reportaje, fueron realizadas como parte de un proyecto de periodismo transfronterizo coordinado desde la Pontificia Universidad Católica de Chile por la profesora Paulette Desormeaux y desde la Pontificia Universidad Católica del Perú por la profesora Hildegard Willer.

Además, contrario a lo señalado por la Municipalidad de La Molina, el Ministerio de Vivienda ha tenido una opinión favorable con respecto al desarrollo del centro comercial en disputa. Tras los obstáculos planteados por la gestión de Uceda, Cencosud pidió al Ministerio de Vivienda realizar la evaluación del proyecto a finales del mes de agosto.

Además, contrario a lo señalado por la Municipalidad de La Molina, el Ministerio de Vivienda ha tenido una opinión favorable con respecto al desarrollo del centro comercial en disputa. Tras los obstáculos planteados por la gestión de Uceda, Cencosud pidió al Ministerio de Vivienda realizar la evaluación del proyecto a finales del mes de agosto. El resultado de esta evaluación dio un resultado satisfactorio para Cencosud debido a que se comprobó que cumplía con las exigencias que implica un proyecto de esa magnitud y, además, el propio Ministerio de Vivienda señaló que el Estudio de Impacto Vial (EIV) no era necesario debido a que el proyecto contemplaba los criterios, condiciones, características, alcances y requisitos exigidos en el Reglamento Nacional de Edificaciones (RNE) y la presentación del primero se puede prescindir.

El resultado de esta evaluación dio un resultado satisfactorio para Cencosud debido a que se comprobó que cumplía con las exigencias que implica un proyecto de esa magnitud y, además, el propio Ministerio de Vivienda señaló que el Estudio de Impacto Vial (EIV) no era necesario debido a que el proyecto contemplaba los criterios, condiciones, características, alcances y requisitos exigidos en el Reglamento Nacional de Edificaciones (RNE) y la presentación del primero se puede prescindir. Estos documentos, al igual que la constancia de recepción en la cual se reconoce la existencia de la licencia de construcción, datan del mes de agosto. Sin embargo, en la Municipalidad de La Molina seguían señalando en el mes actual que el proyecto no contaba con los permisos del Ministerio de Vivienda.

Estos documentos, al igual que la constancia de recepción en la cual se reconoce la existencia de la licencia de construcción, datan del mes de agosto. Sin embargo, en la Municipalidad de La Molina seguían señalando en el mes actual que el proyecto no contaba con los permisos del Ministerio de Vivienda.

Aunque el alcalde Uceda repite en sus entrevistas a distintos medios que no es enemigo de la inversión, las pruebas que siguen apareciendo llevan a que sea muy difícil para los vecinos de La Molina creer en sus afirmaciones que son fácilmente refutadas por las pruebas que siguen apareciendo.

Aunque el alcalde Uceda repite en sus entrevistas a distintos medios que no es enemigo de la inversión, las pruebas que siguen apareciendo llevan a que sea muy difícil para los vecinos de La Molina creer en sus afirmaciones que son fácilmente refutadas por las pruebas que siguen apareciendo.