En el Congreso se discute si se permite el retiro total de los fondos de las AFP. Es razonable, pero es incompleto. Lo que debe de aprobarse es la libertad de aportar y permitir que las familias de los sectores de medianos ingresos (los que están en planilla) decidan si invierten en educación (infinitamente más rentable como fuente de ingresos futuros), en cobertura de salud (igualmente más rentable: una enfermedad se puede llevar de encuentro todos los ahorros familiares), en compras inmobiliarias, en fin, en lo que le venga en gana al ciudadano y no a cuatro “genios” financieros que toman decisiones por uno.

Si el Parlamento quiere legislar a favor de los sectores laborales medios, haría bien –ya que, al parecer, existe consenso, de que el statu quo no aguanta más- en optar por una solución radical y definitiva a un sistema que nunca debió funcionar en el país y al que cada vez mayor cantidad de expertos financieros, considera un sistema fallido, viciado de origen, dirigido a crear fondos de capitales y no a asegurar buenas pensiones a los afiliados.

Primera pregunta: ¿por qué existen estas comisiones?

Lo que hacemos es buscar los mejores activos para invertir la plata de los afiliados. Tenemos equipos que están especializados principalmente en invertir en el Perú. Aquí conocemos el mercado y hacemos inversiones directas y todos los gastos hechos en Perú lo paga la AFP directamente. Tenemos equipos que ven mercado internacional, pero que no son expertos en el mercado retail de China o el mercado de tecnología de Estados Unidos. ¿Qué hacemos? Buscamos con nuestros equipos los mejores managers internacionales para poder sacar la mayor rentabilidad posible para nuestros afiliados. Buscamos expertos terceros que lo que hacen es darnos acceso a sus estrategias y nosotros las compramos. Lo que buscamos son las mayores rentabilidades netas de comisiones.

Lo pongo de esta manera: si yo tengo acceso a hacer una inversión que me va a dar 20 de retorno y me cuesta 5, mi retorno sería 15, ¿no es cierto? Esa inversión, a la cual el afiliado tiene acceso a través de los equipos de las AFP, es mejor que una inversión que haga un afiliado directamente, en la cual le rinde 6, pero le cuesta 1.

¿Esos 5 pagados como comisión también son de los afiliados?

Es del portafolio de todos los afiliados. Todos esos managers se contratan para armar el portafolio para el afiliado para que dé la mejor rentabilidad posible. Hay un costo para acceder a esa estrategia, porque alguien tiene que hacerlo. El mandato que tenemos desde la Superintendencia [de Banca, Seguros y AFP] es buscar la mayor rentabilidad neta de comisiones para los afiliados. Cuando la rentabilidad es negativa hay un costo, porque igual tienes que seguir gestionando, pero esa rentabilidad negativa es por periodos de corto plazo.

A través de nosotros, por ser un inversionista institucional relativamente grande incluso a niveles internacionales, los costos de comisión que conseguimos son mucho más baratos que los que conseguiría cualquiera si va directamente. Para ponerte un ejemplo, los fondos mutuos en Perú, que son los que compra la gente, retail o personas naturales, los de renta variable te puede costar entre 2% y 3% anual, más IGV, estamos hablando de 2,5%, y 3,5%. Las comisiones a las cuales nosotros accedemos son de 0,5% e incluso menos. Esto le da un beneficio al afiliado respecto a acceder a estas estrategias a un mucho menor costo.

¿Usted tiene el cálculo, el aproximado, de cuánto han pagado en comisiones en este periodo de tiempo?

Todas las AFP hacemos nuestro cálculo de lo que se llama nomenclatura de inversiones. Se llama el Total Expense Ratio [TER]: cuánto se paga de comisiones de todo lo que se gestiona. Nosotros en el portafolio internacional estamos, dependiendo de cada AFP, entre 0,3% y 0,43% del total del fondo administrado.

¿Puede existir un esquema en que estas comisiones se asuman de forma compartida o necesariamente se las debe cargar al fondo del afiliado?

Si esta comisión no la pagara el fondo [del afiliado], nosotros como administradora no tendríamos ningún incentivo de nuestro lado. Hay un lineamiento en buscar la mayor rentabilidad neta en fees [tarifas].

¿Ese porcentaje, que serían los gastos calculados a partir de TER, es cobrado mensualmente así haya pérdidas en ese fondo?

Sí, porque acá invertimos pensando en cinco, diez años, dependiendo de la estrategia. Te pongo un ejemplo muy claro: una persona que invierte, entra a Perú en abril de este año, diciendo «asumo que va a haber volatilidad por las elecciones». Compra [valores de] Perú en abril y efectivamente en abril el mercado se cae. En ese periodo, el inversor pierde plata en abril, pero si después el mercado entiende que el resultado electoral es muy positivo y el mercado rebota, el siguiente mes no solo recupera la pérdida temporal de abril, sino que gana plata. No es justo que no cobren abril si duplica la ganancia en junio. Los fondos te cobran por estrategias de largo plazo, lo mismo hacemos nosotros. Todos los meses se contabilizan las rentabilidades, ya sean positivas o negativas, y contabilizan lo que se va cargando al fondo y a todos los partícipes que estuvieron en ese momento.

¿Y qué pasa si ese mes que tocaba pagar, la rentabilidad es negativa? ¿Cómo se calcula el pago entonces?

Siempre te cobra sobre el activo administrado. Entonces, en el tiempo si el fondo crece, ellos cobran más; si el fondo decrece, ellos cobran menos. ¿Nosotros qué hacemos? Hacemos evaluaciones permanentes de todos los activos que tenemos. El fondo no está rindiendo lo que esperamos cuando esa estrategia le gana al promedio de estrategias o no está por encima del promedio.

¿Qué posición tiene respecto de que estos pagos puedan ser publicitados, transparentados? Que el afiliado sepa qué porcentaje de su fondo de pensiones está yendo a ese tipo de comisiones en el extranjero. Al final, él no tiene ningún control o ningún poder sobre ese tipo de comisiones sobre las que ustedes deciden y se cobran de su fondo de ahorros.

Yo creo que se puede transparentar. Nosotros lo reportamos a la Superintendencia, pero lo que si no creo es que el afiliado pueda tener la capacidad de decidir si quiere un fondo u otro, porque ahí ya sería él decidiendo dónde invertir todo su portafolio y, al ser una persona individual, no tendría acceso a estos managers ni a los costos que les cobran estos managers. Los fees que cobran estos managers a una persona natural versus a un institucional son completamente distintos.

Hemos conversado con especialistas que nos plantean la posibilidad de que no sea todo asumido por el afiliado, sino que pueda ser en partes o que pueda ser asumido por la AFP. ¿Ustedes consideran que puede haber alguna otra salida para ese tipo de comisiones? ¿O necesariamente tienen que ser asumidas por el fondo de los afiliados?

Yo, la verdad, considero que debe ser asumida por el fondo que administramos, esa es la práctica internacional. Toda la rentabilidad es del afiliado, toda la ganancia es del afiliado.

Si es que no lo asumiera el afiliado, ¿ustedes dejarían de invertir en este tipo de vehículos?

Si todo el gasto lo asume el gestor, habría un incentivo para no invertir, porque las estrategias más rentables están asociadas a aquellas que tienen un mayor costo, obviamente también con mayor riesgo. Por eso creo que el trabajo que hacemos nosotros es identificar estas oportunidades. Mi punto es que, si no hay ningún incentivo para obtener la mejor rentabilidad -sea un banco, AFP, fondo mutuo, tú mismo con cualquier emprendimiento que hagas- y el tener más rentabilidad te genera solamente más costo; tu incentivo es no hacerlo [no invertir en fondos del extranjero]. Tiene que existir un alineamiento, ahí es donde está el equilibrio.

¿Y hay topes para este tipo de comisiones? ¿Un tope máximo del que no deba pasar lo cobrado a los afiliados?

No hay ningún tope regulatorio, nosotros tenemos nuestras propias políticas, y hacemos los cálculos y tenemos procedimientos. Hay estrategias [fondos del extranjero], por ejemplo, que son tan demandadas en el mundo que si no pagas lo que piden, no entras, no te dejan entrar. Hay estrategias donde nosotros tenemos más influencia y sí negociamos el menor costo posible. No tenemos un tope regulatorio, pero sí dentro de nuestras políticas tenemos el análisis de costos de los gestores y buscamos buenas prácticas, eso lo hacemos siempre.

Este tipo de topes ya existen en Chile, por ejemplo. ¿Estaría de acuerdo que se pueda regular el tema aquí en Perú?

En Chile lo que existe es el tope al TER. Me parece que sería válido. Tiene que ser un tope razonable porque, si no, hay un desincentivo. Pero tiene que quedar claro y es un tema sumamente clave que no está en nuestro interés pagar un centavo más de lo que se debe pagar. Nosotros no recibimos ni un centavo de rebate [descuento o devolución], ningún beneficio individual como empresa por pagar más comisiones, cero. Mientras menos comisiones paguemos, más rentabilidad generamos al afiliado.

La comisión ensucia, la comisión existe, y cuando lo miras de manera absoluta, es un monto que suena fuerte. Pero si yo te digo que con esos 100 millones que te cobran al año, por decir cualquier número, te genero 3.000 millones de ganancia, la cosa cambia, versus una inversión que me da solamente 500 de ganancia y cuesta 0. Eso es un poco lo que hay que tratar de transmitir, no es que las AFP están cobrando por otro lado otra comisión. Se está buscando la mejor rentabilidad neta de comisión, pero sí hay una comisión. Eso existe.

¿Y cómo es la dinámica para escoger ese tipo de fondos? ¿Hay un acercamiento de los mismos hacia ustedes? ¿Hay personas que vengan a hacer visitas, presentaciones a las AFP de estos fondos del exterior?

Hay de todo y cada AFP tiene su procedimiento. Nosotros tenemos un procedimiento que lo hacemos conjuntamente con otros jefes de Sura [AFP Integra forma parte del grupo Sura]de la región. Mapeamos, dependiendo de la estrategia, 200, 300 fondos, y tenemos unas métricas de la rentabilidad que generaban en el pasado, la consistencia que tienen, el nivel de riesgo operativo que se asume, tenemos un procedimiento bastante completo y ranqueamos los fondos en quintiles. Y solamente podemos invertir, por nuestras políticas, en los primeros dos quintiles, el mejor 40%. Y dependiendo de alguna excepción, porque haya algún cambio de estrategia, podemos salirnos de la regla, pero es muy poco común. Se hacen llamadas con los asset managers y vienen a Perú, para hacer el due diligence [investigación de antecedentes] correspondiente. No solamente a la estrategia, sino a la empresa gestora. Primero se aprueba el gestor y después se evalúan los portafolios. Después de todo eso ya tomamos la decisión de invertir dependiendo de cuál es la que mejor calza con la estrategia que queremos nosotros.

Este tipo de gastos involucran pagos por conceptos de publicidad del fondo del extranjero o de la comisión de éxito. ¿Hay alguna forma de asegurarnos de que ese es el destino del pago?

Todos los fondos son auditados por terceros. Lo mismo pasa en Perú, cualquier fondo mutuo, cada estrategia tiene una auditoría que justamente identifica que los gastos que sean cargados son los gastos autorizados por el reglamento. El mismo gasto de la auditoría tiene que tener un comportamiento, un tope máximo de [gasto por] marketing y publicidad. Si hay un tema de desempeño, se audita, tanto el auditor, como nosotros mismos que pedimos la información recurrentemente y nuestro equipo la analiza. Todo eso es sumamente transparente, y parte de nuestro trabajo es analizar eso, es evaluar justamente que las prácticas de estos managers sean las correctas, sean transparentes. Todo esto está sumamente evaluado y analizado.

Justamente lo que el afiliado solicita es transparencia. En ese sentido, ¿cuáles son los fondos con los que usualmente trabaja AFP Integra?

El manager con el que tenemos más inversiones es BlackRock, es uno de los managers más importantes con los que trabajamos. Tenemos un montón de managers aprobados, y dependiendo de la estrategia vamos eligiendo uno u otro. Pero con el que más trabajamos es BlackRock, que es probablemente el manager más importante e influyente del mundo. Otro punto que es muy importante para nuestro análisis es que le apuesta mucho al tema de sostenibilidad. Todas las variables no financieras: sociales, ambientales y de gobernanza corporativa son fundamentales en nuestro análisis para elegir estos managers (Leer también en este especial: BlackRock, el emporio global que avanza en las pensiones latinoamericanas).

Como cada fin de mes, desde hace 29 años, Carlos Alva Jara recibirá su boleta de pago de la Municipalidad Provincial de Trujillo con descuentos y retenciones para su AFP. Antes de graduarse como abogado, ser asesor legal en la municipalidad y enviar cerca de S/250 mensuales a la incierta promesa de una jubilación, Carlos fue cajero y conserje.

Conoce en primera persona lo que significa ajustar el bolsillo mes a mes y teme que su jubilación lo regrese a como empezó en sus veinte.

Carlos, con 55 años y un diagnóstico de diabetes, trabaja desde las siete de la mañana en el comedor de su casa. Envía informes legales, responde escritos y atiende consultas del público por teléfono. Además, como lo hace desde su juventud, mantiene una activa vida sindical. Es presidente de la Confederación Intersectorial de Trabajadores Estatales (CITE) y presidente fundador de la Asociación Nacional de Trabajadores Afiliados a las AFP (Antrafap).

En diez años podría jubilarse, pero está convencido de que, al hacerlo, la pensión no le alcanzará para cubrir sus gastos básicos. Además explica que las comisiones que le cobran son muy altas. Afiliado a Profuturo AFP, Alva paga a la compañía el 1,69% de su sueldo cada fin de mes como comisión. Cabe recordar, además, que desde 2013 parte de los afiliados pagan una comisión calculada no solo sobre su sueldo, sino también sobre su fondo acumulado: una comisión mixta.

Alva ha representado la voz de los afiliados desde 2012. Ha dictado charlas y talleres sobre el tema y, a través de la Antrafap, ha impulsado la ley que permitió la entrega de hasta el 95,5 % del fondo individual. Sin embargo, al igual que los más de 7 millones de afiliados al sistema, desconocía que junto con las comisiones que considera excesivas hay una más que se resta de su jubilación casi a escondidas; y que acá revelamos como parte de la investigación regional ‘A dónde va mi pensión’.

La comisión extra que pagas sin saberlo

En Perú las AFP mantienen un gasto casi secreto mediante las llamadas ‘comisiones fantasma’: una especie de peaje invisible cobrado por administradoras extranjeras al fondo de ahorros de los afiliados.

Si bien todos los meses las AFP reducen un porcentaje de los sueldos y/o del fondo acumulado por administrar las pensiones, cuando invierten en fondos especializados del extranjero, estos cobran comisiones adicionales. Algunas las asumen las AFP, pero otras corren a cargo de los trabajadores.

La Ley del Sistema Privado de Pensiones permite que las AFP carguen los gastos operativos a los afiliados cuando las administradoras invierten en fondos mutuos o mutuos alternativos del exterior. Estos no son otra cosa que conjuntos de capitales administrados por sociedades foráneas, las cuales hacen rendir dicho dinero mediante diferentes instrumentos financieros (bonos, acciones, derivados, etc).

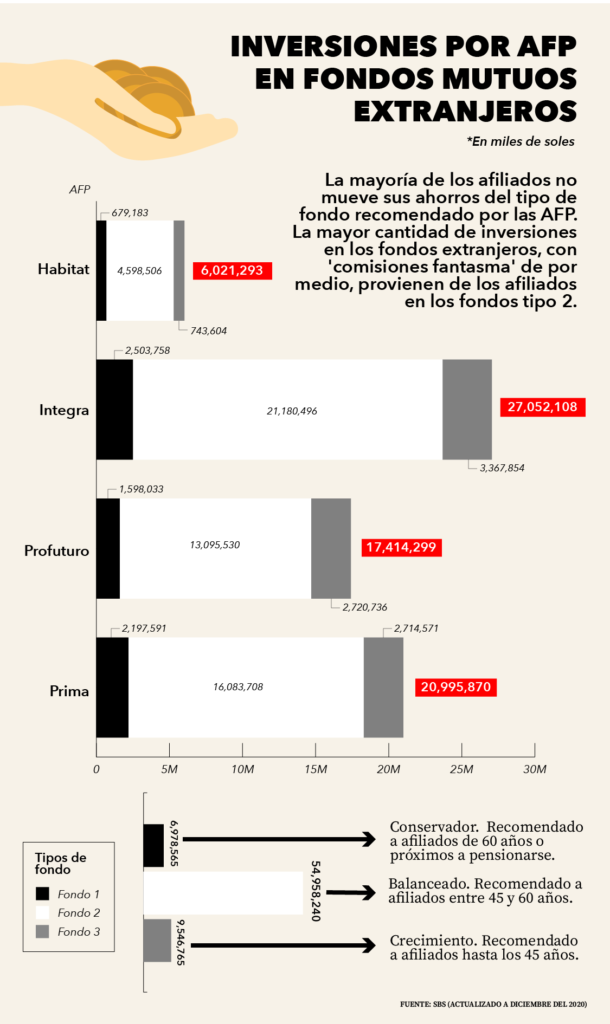

¿Es usual que las AFP hagan este tipo de inversiones? Según la Composición Específica de las Carteras Administradas por las AFP que publica la Superintendencia de Banca y Seguros (SBS), a diciembre del 2020, solo un poco menos de la mitad (43%) del fondo de pensiones total está invertido en fondos del extranjero.

A la fecha señalada, están comprometidos más de S/71.000 millones en esta clase de inversiones. La que más apuesta por este tipo de fondos es la AFP Integra. Mientras que el fondo tipo 3 —el más arriesgado y el que recomiendan a afiliados hasta los 45 años— de la AFP Profuturo es el que mayor porcentaje envía a los fondos mutuos del extranjero (57.83%).

[ La mayoría de afiliados no suele mover sus fondos del lugar recomendado por la compañía. Elaboración: Leyla López. Fuente: SBS ]No todo lo invertido afuera paga ‘comisión fantasma’, pero el monto desembolsado es considerable. Entre los años 2016 y 2020, las AFP pagaron más de S/1.673 millones a las administradoras extranjeras con los ahorros de los afiliados, según informó la SBS a este medio a través de la Ley de Transparencia y Acceso a la Información Pública. Este monto equivale a más del 70% de lo registrado en ganancias netas por las AFP durante esos mismos años.

La Superintendencia calcula esta comisión en base al TER (Total Expense Ratio), un concepto que toma en cuenta los diferentes tipos de gastos que implica invertir en los fondos extranjeros.

[Cabe resaltar que las estimaciones de la SBS, según informó, están basadas en fuentes financieras especializadas y no en reportes u oficios solicitadas por la misma entidad. Elaboración: Leyla López. Fuente: SBS ]

Estas millonarias comisiones estimadas a partir del TER son pagadas con el dinero de los afiliados sin que estos sean informados, ni consultados. Es como costear nuevas comisiones a un broker en el extranjero con la inusual particularidad de que no decides a quién le pagas ni cuánto pagas.

Estas comisiones sirven para cubrir los ‘Gastos de Gestión’, ‘Gastos de Distribución’ y ‘Otros Gastos’ del fondo extranjero. Es decir, son pagos por manejar las inversiones, incluso con la posibilidad de pagar una comisión de éxito, y por publicidad y marketing que ayuden a incrementar el valor del fondo mutuo en el mercado. También para cubrir gastos logísticos propios de la gestión del fondo como trámites, servicios legales y contables, etc.

“Esto es una práctica mundial”, comenta Enrique Díaz, expresidente de la Comisión Nacional Supervisora de Empresas y Valores (hoy Superintendencia del Mercado de Valores) y exsuperintendente adjunto de la SBS, al revisar lo informado por la Superintendencia.

“Hay quienes han reclamado y han dicho ‘oye, yo te pago por administrar, ¿por qué tengo que pagar a dos administradores?’. Ya le pagué a la AFP y ¿encima le tengo que pagar al otro administrador?», reflexiona Díaz, y plantea la posibilidad de que la AFP asuma los gastos. «Entonces, como le va a doler el bolsillo, va a tener que buscar el costo más eficiente posible”.

Sin embargo, en opinión de Carlos Rojas, socio fundador de la banca de inversiones CAPIA, una medida así implicaría riesgos. “Hay ciertos gastos operativos que sí tienen que ser asumidos por el fondo, por ejemplo, la auditoría [contable] porque imagínate que el mismo manager, la AFP, asuma estos gastos. La independencia se quiebra”, sostiene.

Además, continúa Rojas, la comisión de éxito de los fondos mutuos alternativos puede ser tan alta que sería “impagable” para las AFP porque reducirían sus ganancias en el mediano y largo plazo, y las alejaría de estas opciones de inversión que son uno de sus puntos fuertes.

Ambos especialistas, sin embargo, coinciden en la necesidad de un paso previo antes de entrar a este debate: que los afiliados puedan conocer, mediante reportes entregados por las administradoras, la precisión de las comisiones pagadas con su dinero por cada inversión.

Este medio buscó la opinión de la Asociación de AFP (AAFP) que en un primer momento se limitó a enviar una breve respuesta por escrito argumentando, entre otras cosas, que estas inversiones “han sido favorables para los afiliados otorgándoles acceso a mercados que benefician significativamente a los fondos en términos de rentabilidad y diversificación del riesgo”.

Insistimos por una entrevista con cada empresa administradora sobre estas opacas comisiones. Sin embargo, la mayoría nos volvió a remitir con la asociación. A puertas del cierre de edición, finalmente la AAFP nos derivó con el gerente general de la AFP Integra, Aldo Ferrini.

Ferrini acepta la falta de topes y que estas son cobradas incluso cuando el fondo mutuo da pérdidas. Se muestra de acuerdo con transparentar “los reportes que enviamos de estos gastos a la Superintendencia [SBS]”. Y agrega: “Eso sí, no creo que el afiliado tenga la capacidad de decidir en qué fondo invertir su portafolio. Al ser una persona individual no podría tener acceso a estos managers”.

La falta de transparencia y límites sobre estos gastos otorgan total poder a las AFP para aceptar pagar —con el dinero de los afiliados— comisiones que pueden ser altísimas. En cambio, en Chile, donde nació el modelo de las AFP, la Superintendencia de Pensiones ha normado estos pagos desde el 2002.

¿Por qué vieron necesario limitar y transparentar este tipo de comisiones?, preguntamos a la Superintendencia chilena.

“Existía una marcada preferencia por realizar las inversiones en el extranjero mediante tales vehículos de inversión, los cuales se caracterizan por tener comisiones implícitas en el precio de tales instrumentos, de modo que si tales comisiones eran excesivas, podían implicar una menor rentabilidad neta [para los trabajadores]”, responden por escrito. Y agregan que un objetivo importante del cambio normativo fue “entregar mayor transparencia a los afiliados, debido a que estas comisiones implícitas […] eran una excepción en materia de comisiones”.

En Perú sucede lo contrario. Estas comisiones corren sin control. La SBS, a pesar de los múltiples intentos, no respondió a las preguntas que hizo este medio para este reportaje.

Si bien en los últimos años estos fondos extranjeros han tenido un rendimiento positivo, también han tenido sus onerosas excepciones. En 2018, por ejemplo, la rentabilidad obtenida por los fondos mutuos del exterior fue casi de -S/6.000 millones, una pérdida a pique. Mientras que en ‘comisiones fantasma’ se pagó a los fondos mutuos aproximadamente S/383 millones.

[Rentabilidad obtenida por los fondos mutuos del exterior en los portafolios de los fondos de pensiones en el periodo 2016- 2020. Elaboración: Leyla López. Fuente: SBS]

Las ‘comisiones fantasma’ a los fondos mutuos nunca se dejan de pagar, generen ganancias o pérdidas, ¿es justo?

“Hay un servicio adicional […] hay que tener una serie de licencias y autorizaciones, hay un costo de todas maneras para que te den ese servicio”, comenta Enrique Díaz. Sin embargo, también apunta que “alguien te podría decir coloquialmente ‘vayamos a medias, yo no me tengo que mojar como afiliado al 100% por ese costo porque te estoy pagando a ti y si tú tienes que subcontratar parte del servicio, veamos de compartir esto’”.

Aldo Ferrini explica que, durante los meses en que la rentabilidad es negativa, el porcentaje cobrado es calculado en base a la inversión misma. “Si en el tiempo tu fondo crece, ellos cobran más, si tu fondo decrece, ellos cobran menos; pero igual te cobran porque igual gestionan”, indica.

Sobre la opción de que estas comisiones no sean cargadas totalmente a los afiliados, el gerente de AFP Integra fue tajante: “No tenemos interés en pagar un centavo más de lo que se debe pagar. Yo considero que tiene que ser asumida por el fondo administrado […] toda la rentabilidad es del afiliado, toda la ganancia es del afiliado. Si todo el gasto lo asume el gestor, habría incentivos para no invertir”.

En Chile, donde nació el adjetivo de “fantasmas” para estos gastos, tampoco han logrado resolver el dilema.

Hace dos años una investigación de la Fundación SOL, publicada en El Mostrador, reveló que —entre 2004 y 2017— $5.000 millones de los fondos de los jubilados se fueron en comisiones a gestores de los fondos mutuos en el extranjero. Desde entonces, ciudadanos y parlamentarios emprendieron medidas legales e incluso judiciales para evitar estos cobros. Volviéndose uno de los principales puntos de discusión pública y académica sobre la reforma de pensiones.

[En Chile al revelarse la existencia de las comisiones fantasma acudieron a sedes judiciales para dejarlas sin efecto, así como a proyectos de ley que busquen eliminarlas. Fotos: Bio Chile, El Mostrador, Universidad Alberto Hurtado]

“Es una comisión que paga la AFP a los traders, a las empresas que en el fondo están manejando los títulos en el extranjero. Esta comisión se llamó ‘fantasma’, porque las personas no la conocían. El discurso en las últimas décadas era que uno pagaba una comisión a la AFP, y ahí acababa todo. Pero esta comisión de intermediación se calcula en base a un porcentaje del fondo administrado, en ese sentido, significa que las personas la están pagando directamente de su ahorro individual”, describe Gálvez.

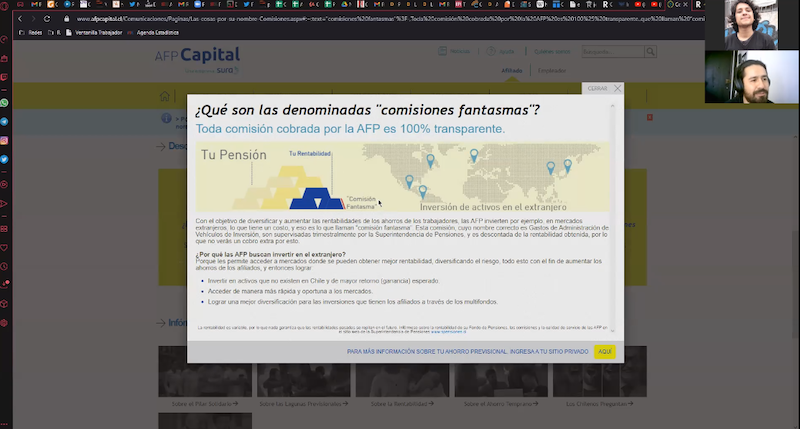

[Investigador Recaredo Gálvez, muestra la poca información que brindan las AFP chilenas sobre las comisiones fantasma. Foto: Captura de pantalla]

No obstante, dice Gálvez, esto no se cumple a cabalidad y nos muestra algunas páginas donde dan información básica o explicaciones generales. Hasta hoy, cuenta el investigador chileno, “es imposible visualizar individualmente el pago preciso que se hace de los ahorros a los fondos extranjeros”.

A diferencia de Perú, donde recién estamos iniciando el debate sobre la reforma integral del sistema de pensiones, en Chile la discusión está en curso y apunta a eliminar las ‘comisiones fantasma’. Así se estableció en el proyecto ley de reforma previsional que aprobó la Cámara de Diputados.Sin embargo, la última palabra y votación la tendrá el Senado en los próximos meses.

Las administradoras, por su parte, han inundado la televisión con publicidad para desacreditar la propuesta de reforma, que contempla la integración del sistema público y privado. El corazón del problema radica, justamente, en lo que revelan las ‘comisiones fantasma’: la ausencia de transparencia, decisión y poder que sufren los afiliados sobre el dinero de su futura jubilación.

Como cada fin de mes, desde hace 29 años, Carlos Alva Jara recibirá su boleta de pago de la Municipalidad Provincial de Trujillo con descuentos y retenciones para su AFP. Antes de graduarse como abogado, ser asesor legal en la municipalidad y enviar cerca de S/250 mensuales a la incierta promesa de una jubilación, Carlos fue cajero y conserje.

Conoce en primera persona lo que significa ajustar el bolsillo mes a mes y teme que su jubilación lo regrese a como empezó en sus veinte.

«Estoy un poco nervioso. Soy trabajador, tengo dos cánceres, uso pañales para trabajar, y mi pregunta es la siguiente: quiero saber si Sebastián Piñera está actuando como presidente o como empresario”, dijo Alonso Ortiz (63 años) intentando evitar el temblor de su voz frente a un reportero de televisión que tomaba el pulso del transporte público en los primeros días del estallido social en Chile. Era octubre de 2019.

Su pregunta venía desde una herida abierta, desde las secuelas de un modelo de pensiones, el de la capitalización individual, que ha financiado el crecimiento económico del país sureño pero no jubilaciones suficientes para cubrir gastos básicos. Pensiones de vejez que no alcanzan o pensiones de invalidez que son negadas incomprensiblemente como en el caso de Ortiz, mientras las grandes empresas privadas reciben financiamiento o los gobiernos salen de apuros financieros con el dinero de las pensiones. Y es que mientras Ortiz daba vueltas a Santiago al volante de un bus de transporte público; el dinero de su jubilación circulaba entre los grupos económicos más poderosos de Chile, el país donde se inició, en 1981, la privatización de las pensiones que luego se extendería por América Latina.

Los trabajadores de nueve países de América Latina han ahorrado alrededor de 500 mil millones de dólares para sus pensiones, esto a partir de cuentas individuales administradas por firmas privadas en su gran mayoría. Las conocen como AFP en Chile, Perú, Colombia, El Salvador y República Dominicana; como AFAP en Uruguay, Afore en México y OPC en Costa Rica. Reciben cada mes un porcentaje del sueldo del trabajador, y una comisión por rentabilizar los fondos de jubilación a través de sus decisiones de inversión.

¿Dónde han invertido el dinero exactamente? ¿Es posible saber a quiénes han financiado los trabajadores por años? A dónde va mi pensión, una investigación regional ejecutada por periodistas, especialistas en fondos de inversión, programadores, entre otros, arrancó con esas dos preguntas fundamentales y hoy ofrece esta herramienta que permite fiscalizar la ruta del dinero de las pensiones.

Del análisis de los números, dos patrones en los perfiles de inversión fueron identificados. Por un lado, un bloque sudamericano, compuesto por Chile, Perú y Colombia, que ha colocado el dinero de las pensiones fundamentalmente en el sector privado local y extranjero; y por otro lado, uno centroamericano, conformado por El Salvador, Panamá, República Dominicana y Costa Rica, que se ha dedicado reiterativamente a comprar deuda pública local, convirtiéndose en un gran financista de gobiernos. Otro bloque más pequeño, Uruguay y México, representa un punto medio en cuanto a la inversión entre los sectores público y privado pero una postura sin medias tintas en contra de la transparencia de las inversiones.

Los grupos económicos locales y multinacionales ciertamente tienen un lugar especial en las inversiones del bloque sudamericano. Pero, además, A dónde va mi Pensión de la mano de 13 medios de la región -entre ellos Sudaca- revela hoy casos de empresas que probablemente no habrías querido financiar de poder decidirlo.

Por ejemplo, en Chile, 36 empresas financiadas por los fondos de jubilación acumularon casi 3.500 multas de regulador laboral, directamente o a través de sus filiales, solo en los últimos cinco años, descubrió La Pública.

Accidentes graves, agresiones sexuales no investigadas, malas condiciones de seguridad y obstáculos a la fiscalización, fueron algunas de las razones. La regionalmente conocida Cencosud fue una de esas empresas. Por otra parte, otras diez grandes firmas que operan en Chile han sido sancionadas o están siendo investigadas por infracciones a las leyes medioambientales, al tiempo que recibían dinero de los fondos de pensiones. Aes Gener, Celco, Codelco, Enel Generación y SQM son algunas de ellas.

En Colombia, las AFP tienen una inclinación reiterativa por invertir en empresas de su propio grupo económico. Financiaron proyectos como la Ruta del Sol (Odebrecht), los Bonos de Agua o la Triple A, que beneficiaron a dos de los grupos económicos más grandes del país: el Grupo AVAL y el GEA, ambos dueños de AFP que a febrero de 2021 tenían “autoinversiones” por $11.5 billones en empresas de sus propios grupos, documentó Cuestión Pública. Una práctica anteriormente prohibida, pero que fue desregularizada en los gobiernos de Juan Manuel Santos e Iván Duque.

Pero hay otro tipo de inversión que tampoco debería pasar desapercibido. Tanto en Chile como en Perú, las AFP han decidido invertir, respectivamente, más del 35% y 40% del total de fondos en productos de administradoras de fondos del extranjero. Por invertir en ellos, los trabajadores pagan una segunda comisión que suelen desconocer, con cargo a sus fondos de pensiones. Solo en los últimos cinco años, los afiliados peruanos pagaron cerca de 400 millones de dólares en este tipo de comisiones, según investigó Sudaca.pe (ver aquí). En Chile años atrás se inició un debate público sobre si deberían o no ser asumidas en su totalidad por el trabajador. Hoy abrimos el debate en Perú, donde estas comisiones no son publicadas por el regulador ni tienen topes máximos como sí se logró en el país sureño.

Del otro lado, El Salvador lidera el bloque centroamericano, con alrededor del 80% de los fondos de jubilación invertido en deuda gubernamental y un afán de mantener el dinero en el terreno local. Por increíble que parezca, en 2006 el gobierno salvadoreño obligó a las AFP a comprarles, con el dinero de los trabajadores, certificados de deuda para obtener liquidez y cubrir las pensiones de su antiguo sistema público. Por varios años, ofreció a las AFP tasas de interés excesivamente bajas a cambio del dinero prestado. Y aunque en 2014 fueron declaradas inconstitucionales; hasta hoy, las bajas tasas acordadas previamente merman los fondos de jubilación, encontró El Economista.

En Costa Rica, cerca del 60% de los recursos administrados por las operadoras de pensiones está invertido en deuda del gobierno, y más de un condicionamiento normativo provocan que los ahorros de los trabajadores acaben fondeando el creciente y abultado déficit fiscal estatal del país centroamericano, de acuerdo con Interferencia y La Voz de Guanacaste.

En República Dominicana, más del 70% de los fondos de pensiones está invertido también en deuda del gobierno, pero hay otro punto neurálgico en el país: la laxa regulación sobre conflictos de interés entre las administradoras de pensiones y las empresas de su grupo económico. De manera sistemática, el contrato del seguro de discapacidad y sobrevivencia que por ley deben pagar los trabajadores ha sido asignado a las compañías de seguros del mismo grupo económico de la mayoría de administradoras de pensiones. Un problema que vivieron tanto Chile como Perú años atrás y que resolvieron a partir de cambios normativos.

Por otra parte, dos países han coincidido en el bloqueo de la información. Ni en Uruguay ni en México los afiliados a las administradoras de pensiones pueden conocer en qué compañías son invertidos sus fondos de jubilación ni qué tipo de instrumento financiero fue el que le compraron a la compañía de su interés.

El Banco Central de Uruguay respondió a un primer pedido de información para esta investigación que “la Superintendencia de Servicios Financieros no dispone de información elaborada respecto a los portafolios de las AFAP con el grado de detalle requerido en su solicitud”. Ante una insistencia su argumento varió: “(…) la información requerida se encuentra clasificada confidencial”. Al cierre de esta edición, la Unidad de Acceso a la Información Pública tenía abierto un expediente al respecto, y le había solicitado explicaciones al regulador de pensiones en Uruguay, reportó Sudestada.

En el caso de México tampoco puedes conocer en qué empresas se invierte tu dinero, ni siquiera con un periodo de rezago, como sí sucede en Chile o Perú. El camino legal recorrido como parte de A dónde va mi pensión ha sido arduo y ha tomado más de un año y medio.

Diversas solicitudes de información fueron presentadas desde 2019, pero hasta la fecha no fue brindada la información requerida. La misma que está a un clic de distancia en las páginas web de los reguladores de pensiones de Costa Rica, Chile, Colombia o Perú. En México esta data es considerada confidencial y ha sido negada con el argumento de que podría incluso “desestabilizar” a los mercados financieros.

Al día de hoy están en curso dos amparos (protecciones legales) en contra de las respuestas de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) que niegan la información. Y es que aunque esté demostrado a nivel internacional que no causa ningún daño financiero el dar a conocer esta información, en México las autoridades y las mismas Afores -agrupadas en la Amafore, Asociación Mexicana de Afores- se resisten a revelarla, según constató A dónde va mi pensión.

Después de más de un año de espera, el Instituto Nacional de Transparencia y Acceso a la Información (INAI) ordenó a la CONSAR entregar información relacionada con las carteras o portafolios de inversión de cada una de las diez Afore. Esto no ocurrió, pues la CONSAR se amparó contra la decisión del INAI, al considerar que está impedida por la Ley de los Sistemas de Ahorro para el Retiro (SAR) a compartir la información. Argumentan que esta es reservada y confidencial y que de hacerse pública, se podría afectar a los portafolios de inversión y en general, a la competencia que hay entre las Afores. Los amparos aún están pendientes de resolverse en los próximos meses.

Octavio Ballinas, vicepresidente financiero de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) dijo a A dónde va mi pensión que toda la información que entregan las Afores “está bajo el marco del artículo 91 de la Ley del SAR, que implica que las Afores, porque es su información, nos dan esa información bajo el precepto de confidencialidad. Eso está normado por la ley del SAR, no lo digo yo”.

—Y en aras de la transparencia, en su opinión ¿no cree que sería benéfico [abrir la información]?

—Habría que cambiar la Ley del SAR. Ahí ya estás hablando de meterte a la vida interna de las empresas. Es como si le pidieras la minuta del consejo de administración de Televisa—concluyó el funcionario.

Esa es la situación en el país que en 24 años ha logrado sumar fondos de jubilación casi tan voluminosos como Chile en 40 años del sistema.