En Alemania la informalidad es muy reducida (9.5%), lo cual permite financiar la seguridad social mediante los ingresos de las personas a través de una fuerte carga impositiva. Este año, por ejemplo, los descuentos salariales son de 14.6% para el seguro de salud (que incluye a todos los miembros de la familia, en caso de que no trabajen), 18.6 % para el seguro de pensiones de jubilación, 2.6% para el seguro de desempleo y 3.05% para el seguro de cuidado en la vejez (cuidado que puede surgir antes de la edad de jubilación si por motivo de un accidente o enfermedad, uno queda incapacitado para el trabajo).

Mientras el anciano mantenga sus capacidades, que le permiten desempeñarse con autonomía e independencia, no necesitará del seguro de cuidado. Pero si surgen restricciones o limitaciones que afecten su autonomía, entonces tiene derecho a recibir ayuda financiera del seguro de cuidado. Hay una entidad, el Servicio Médico de las Cajas de Seguro de Salud (Medizinischer Dienst der Krankenkassen) que se encarga de evaluar al paciente para determinar el grado de limitaciones que tiene y ubicarlo dentro de uno de los 5 grados de cuidado que se han establecido, donde el grado 1 implica una afectación ligera a la autonomía y el grado 5 una afectación severa. Los criterios para clasificar a una persona en alguno de los grados son la movilidad, habilidades cognitivas y comunicativas, conducta y problemas de salud mental, autocuidado (vestirse, alimentarse, ir al baño), manejar de manera autónoma los requerimientos y las cargas derivadas de la enfermedad o la terapia, organización de la vida diaria y relaciones sociales.

Se da preferencia a la atención ambulatoria sobre la estacionaria (en una residencia o asilo), y el monto mensual que recibe del seguro una persona que ha sido clasificada en uno de los grados de cuidado va desde 125 euros en el grado 1 hasta 901 euros en el grado 5. Además, si hay una persona encargada de efectuar los cuidados que requiere el paciente, ésta adicionalmente puede facturarle mensualmente al seguro 689 euros en el grado 2 hasta 1,995 euros en el grado 5. En el caso de pacientes con atención estacionaria, hay un solo pago mensual que va desde 125 euros en el grado 1 hasta 2,005 euros en el grado 5.

Si los costos de la atención de cuidado superan estos montos, el anciano debe pagarlo de su pensión o de la venta de sus bienes. Si aún así no le alcanza, se puede elevar una solicitud a la Oficina de Asistencia Social (“Sozialamt”), que revisará la situación y —de ser necesario— subsidiará el monto que falta.

Quienes se encargan profesionalmente de la tarea de atender a las personas de edad avanzada que lo requieran son los enfermeros/as de cuidado de personas mayores, que les ayudan en todo lo relacionado con el cuidado físico y asumen algunas funciones de acompañamiento personal. Pero quienes tienen como tarea principal este acompañamiento —a través de actividades que buscan mantener vivas las habilidades que aún tienen las personas mayores— son quienes ejercen un oficio que aún no existía cuando yo migré a Alemania en noviembre de 2002, oficio que fue creado por ley recién en el año 2008: el de cuidador o acompañante de personas mayores.

Este oficio —que es el que yo actualmente ejerzo— tiene como objetivo la atención social de personas necesitadas en entornos residenciales, como personas con trastornos de habilidades debido a demencia, enfermedades mentales o discapacidades intelectuales, o el apoyo en el ámbito doméstico. ¿Qué actividades realizamos con las personas mayores, especialmente las que padecen demencia senil, a fin de activar sus habilidades remanentes? Conversaciones personales, lecturas en voz alta, ejercitaciones de la memoria, manualidades, juegos de mesa, canciones y música, bailes en posición sentada, paseos, tés de tías, mesas redondas con conversaciones sobre temas triviales y cotidianos, eventos festivos, etc. Y en algunos casos, acompañamiento en el lecho de muerte.

No todo es color de rosa. El trabajo tanto de enfermero/a como de cuidador puede ser demasiado exigente y duro para quien no tenga el perfil psicológico adecuado, además de que las remuneraciones no son comparativamente altas en el contexto del mercado laboral alemán. Además, se calcula que hay actualmente un déficit de unos 200,000 trabajadores en esta área, por lo cual se ha ido buscando a personal extranjero que desempeñe estas tareas. Hay un 13% de personal extranjero en el cuidado de ancianos, provenientes en su mayoría de Polonia, Bosnia y Herzegovina, Turquía, Croacia y Rumanía. Además, en el ano 2019 el gobierno alemán llegó a un acuerdo con México para facilitar la llegada y formación de personal de ese país latinoamericano para trabajar en el cuidado de ancianos.

No todo es perfecto, pero se trata de un trabajo que enriquece humanamente y trae consigo muchas compensaciones personales. Porque pocas cosas hay tan hermosas como esforzarse continuamente en darle un soplo de dignidad a personas vulnerables que se hallan en la etapa final de sus vidas, como náufragos que han sobrevivido a los embates borrascosos de la existencia y que tienen derecho a la alegría. Y porque un país sólo llegará a ser para todos sus pobladores un lugar habitable y digno para vivir cuando sea capaz, en primer lugar, de ofrecerles a sus ancianos una vida digna y satisfactoria.

En el Congreso se discute si se permite el retiro total de los fondos de las AFP. Es razonable, pero es incompleto. Lo que debe de aprobarse es la libertad de aportar y permitir que las familias de los sectores de medianos ingresos (los que están en planilla) decidan si invierten en educación (infinitamente más rentable como fuente de ingresos futuros), en cobertura de salud (igualmente más rentable: una enfermedad se puede llevar de encuentro todos los ahorros familiares), en compras inmobiliarias, en fin, en lo que le venga en gana al ciudadano y no a cuatro “genios” financieros que toman decisiones por uno.

Si el Parlamento quiere legislar a favor de los sectores laborales medios, haría bien –ya que, al parecer, existe consenso, de que el statu quo no aguanta más- en optar por una solución radical y definitiva a un sistema que nunca debió funcionar en el país y al que cada vez mayor cantidad de expertos financieros, considera un sistema fallido, viciado de origen, dirigido a crear fondos de capitales y no a asegurar buenas pensiones a los afiliados.

Aunque la edad legal de jubilación es alrededor de los 65 años, entre los afiliados al sistema privado de pensiones, muchos buscan aplicar al Régimen Especial de Jubilación Anticipada (REJA)que recientemente se fijó en 50 años.

Según la Superintendencia de Banca, Seguros y AFP (SBS), un 63% de los retiros del 95.5% de los fondos privados de pensiones del 2020 se realizaron de manera anticipada, así que muchos han sacrificado esa pensión futura por recursos para subsistir o para poner algún negocio, ante el desempleo ocasionado por la pandemia.

Empezar con un negocio de compra-venta o de ventas al por menor también se puede hacer desde casa sin ningún problema.

Además de vender productos, podría intentar realizar tareas de la casa que algunas personas no pueden hacer. Por ejemplo, cocinar a pedido, como lo hacen las madres de Tappers, un emprendimiento que conecta a los clientes que buscan comida de casa con las mujeres que quieren tener un ingreso ‘extra’.

Preguntas clave

William Perin, emprendedor de 61 años que apostó por otra forma de hacer negocio, tener dos establecimientos de una franquicia, explica en entrevista con Forbes que se tienen hasta cuatro preguntas que uno debe hacerse a sí mismo antes de tomar la decisión de emprender.

¿Encontraré el apoyo necesario? Es bueno acudir desde el inicio a la cámara de comercio local. Estos organismos suelen organizar eventos regularmente, en donde los emprendedores pueden intercambiar contactos y conocer las diferentes oportunidades de ámbito local, así como las opciones de marketing y de desarrollo de equipos de trabajo.

¿La dedicación invertida en el negocio afectará mis relaciones personales? En las etapas iniciales, operar una empresa puede significar más horas lejos de la familia (a menos que sean socios comerciales).

¿Cómo saber si mi negocio tendrá éxito? Resulta crucial realizar una investigación amplia del mercado a nivel local para conocer la base de cliente potenciales, las posibles ubicaciones, las pautas de tráfico y la competencia.

¿Cómo gestionar las exigencias? Resulta vital tener un equipo profesional y capacitado que ayude a conseguir los objetivos empresariales. Al delegar responsabilidades a los miembros del equipo, uno puede ocupar el cargo que mejor se adapte a su estilo de vida y a sus aptitudes.

Difícil imaginar lo reveladora que puede ser la punta de un cabello. Este tejido, considerado un importante biomarcador por la Agencia de Protección Ambiental de los Estados Unidos, puede acumular metales en su estructura durante su proceso de crecimiento. “En la punta del cabello se acumula lo que se ha absorbido desde hace tres años. Entonces, si tengo esa muestra, puedo analizar si se ha acumulado plomo”, afirma Flaviano Banchini, director de Source International, organización que trabaja en Perú -entre otros países- con comunidades que lidian con la contaminación ambiental.

“Nosotros hicimos un estudio de ese tipo con los niños de Cerro de Pasco y hallamos un pico de contaminación entre enero y abril del 2017. Las muestras las tomamos en el 2018. En esos tres meses, hubo un incremento de contaminación y, al revisar los informes de Volcan, identificamos que justo era la época en la cual esa compañía había reiniciado su actividad minera”, explica.

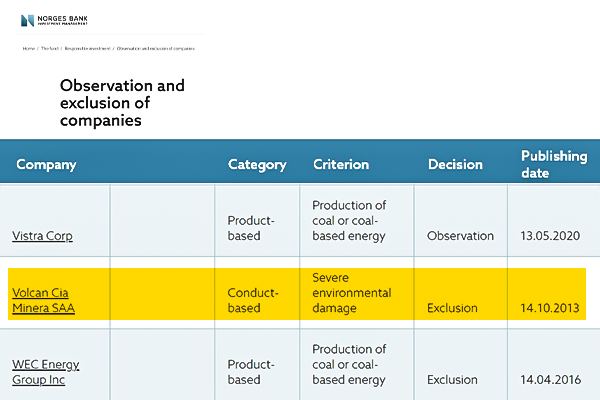

Los resultados hallados por Source Internacional sirvieron de base al Centro de Análisis de Delitos Climáticos (con sede en La Haya, Holanda) para emitir, en 2019, un par de informes sobre la situación de Volcan en Cerro de Pasco. Una investigación solicitada por uno de los fondos de inversión más poderosos del mundo: el Fondo Global de Pensiones del Gobierno de Noruega, que acumula excedentes del negocio petrolero. Esto, porque la multinacional suiza Glencore había adquirido pocos años antes más del 50% de las acciones de Volcan. El Fondo noruego quería saber si debía o no seguir invirtiendo en la firma suiza.

En uno de los informes, el Centro de Análisis de Delitos Climáticos (CCCA) detalla un antecedente importante: en 2012 el Consejo de Ética del fondo noruego le recomendó a este excluir a Volcan de sus inversiones debido a la contaminación presente en los ríos y el suelo de Cerro de Pasco, así como en la sangre de sus niños. Luego de una segunda evaluación, esta vez por parte del Ministerio de Finanzas noruego, Volcan fue excluida de sus inversiones en octubre de 2013.

Exclusión de Volcan del Fondo Global de Pensiones del Gobierno de Noruega. Fuente: Web del Norges Bank.

Mientras que en Noruega se encendían las alertas, en Perú todo siguió como si nada pasara. Al cierre de aquel 2013, más de S/1.477 millones de los fondos de jubilación de los trabajadores estaban invertidos en Volcan por decisión de las AFP que operan en nuestro país, de acuerdo con datos de la Superintendencia de Banca, Seguros y AFP (SBS). Al año siguiente las cuatro AFP vigentes en el mercado -Integra, Profuturo, Prima y Hábitat- continuaron invirtiendo en esta minera y no lo dejaron de hacer hasta la fecha.

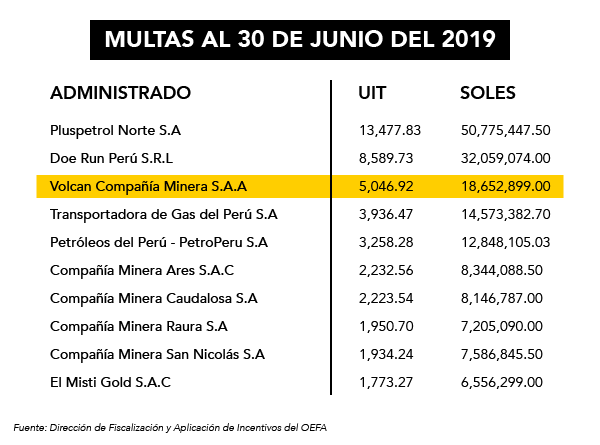

Paralelamente, Volcan ha sido una de las mineras que más multas firmes acumuló por infracciones ambientales: S/18.652.899 entre 2011 y 2019,según data del Organismo de Evaluación y Fiscalización Ambiental (OEFA) obtenida por Ojo Público. En 2020, cinco multas firmes le fueron impuestas a la compañía por un total de S/2.149.656, según un registro de OEFA solicitado para esta investigación.

En este registro, proporcionado a inicios de mayo último, se muestra que dichas multas firmes no habían sido pagadas aún por la compañía. Este medio insistió en reiteradas ocasiones por una entrevista con Volcan, pero no obtuvo respuesta. Al cierre de enero último, S/867.927.415 de los fondos de pensiones figuraban invertidos en Volcan, de acuerdo a la última data disponible en la SBS.

Además, otras dos mineras donde las AFP tienen invertidos más recursos de los afiliados, Compañía de Minas Buenaventura S.A.A. y Minsur S.A., han sido sancionadas por infracciones ambientales.

Buenaventura inició sus actividades en Huancavelica en 1953 y con el tiempo extendió sus operaciones mineras hacia el norte, sur y centro del Perú. Su infracción más reciente se dio en el río de la comunidad de Huancarama, en Arequipa.

El color verdoso y olor pestilente del agua llamaron la atención de los vecinos, quienes también encontraron venados andinos (tarucas) muertos en el lugar. Según reportó el medio local El Búho en noviembre de 2019, la queja principal fue sobre una filtración hacia el río del lugar, una filtración que alegan provenía de una cámara de carga bajo la responsabilidad de Buenaventura. Esto habría afectado a zonas como Chilcaymarca, Chachas, Orcopampa, Andahua y la parte alta de Condesuyos.

Ese mismo año, a Buenaventura, cuya cabeza de directorio es el expresidente de la Confiep Roque Benavides Ganoza, le fueron impuestas distintas multas en agosto, noviembre y diciembre, alcanzando un valor de más de medio millón de soles (S/ 636.195). Al cierre de 2019, S/156.689.118 de los fondos de jubilación estaban invertidos en dicha minera, según data de la SBS.

La compañía Minsur también está entre las mineras que más inversiones han recibido de las AFP. Según el Organismo de Evaluación y Supervisión Ambiental (OEFA), la firma registró 23 resoluciones de sanción por haber cometido 53 infracciones ambientales entre los años 2012 y 2019, de acuerdo a una investigación de Convoca.pe.

Además, la compañía del grupo Breca tuvo 20 Procedimientos Administrativos Sancionadores (PAS) de la OEFA, entre enero del 2018 a diciembre del 2020. La mayoría se debió al presunto incumplimiento de las recomendaciones de supervisión y lo establecido en su instrumento de gestión ambiental.

En el 2019, se determinó que esta compañía productora de oro y estaño incumplió lo indicado en su instrumento de gestión ambiental en la unidad minera de Pucamarca, en Tacna, por lo cual se le sancionó con 8.23 UIT (S/34.566).

[Nota de edición: En la primera versión de esta nota se mencionaba que la sanción fue por incumplir medidas correctivas, la razón correcta ha sido precisada en el párrafo].

Los estándares éticos de las AFP

El historial de multas y sanciones de Volcan, Buenaventura y Minsur contrastan con la importancia que le dan las AFP a sus criterios éticos.

Ranking. Volcan ha sido una de las mineras que más multas firmes acumuló por infracciones ambientales: S/18.652.899 entre 2011 y 2019.

Por ejemplo, AFP Integra señala en un documento oficial publicado en su web en el apartado de “Sostenibilidad” que «se compromete a incorporar criterios ambientales, sociales y de gobierno corporativo (ASG) en la revisión de oportunidades de inversión». Y precisa que utilizan la categoría de “inversiones directas controversiales” para los casos de aquellas “compañías que hayan recibido una sanción por parte de alguna autoridad competente (en los tres últimos años o de las que se tenga evidencia de no haber tenido remediación) o que tengan investigaciones en curso por prácticas relacionadas con (…) afectación de la salud pública y/o el bienestar animal, (…) [o] contaminación y/o deterioro de ecosistemas”.

En tanto, en su Política de Inversiones Responsables, Prima AFP indica que «deberá realizar un análisis detallado de aquellas propuestas de inversión que generen o puedan generar controversias por su impacto social, ambiental y/o de gobierno corporativo, analizando si dichas controversias son estructurales o no estructurales, el grado de severidad, y gestión de éstas por parte de las empresas». Además, precisa que considerarán “actividades controversiales” a aquellas altamente expuestas al “impacto en la biodiversidad y uso de la tierra, emisiones tóxicas y desechos», entre otras.

«Desde hace años, venimos gestionando nuestros impactos de forma transversal y responsable, a través de diversas iniciativas, programas y proyectos. Continuando con este compromiso, en el 2020 articulamos una estrategia que además de considerar criterios económicos, sociales y ambientales, aporta al cumplimiento de los Objetivos de Desarrollo Sostenible – ODS”, dice Profuturo AFP en su web.

Habitat, por su parte, presenta reportes de sostenibilidad, pero tampoco publica en su sitio web un Código de ética para las inversiones como tal. César Ipenza, abogado especializado en medio ambiente, indica que “es necesario contar con lineamientos de un código de ética para las entidades financieras que permitan al público conocer en dónde están invirtiendo su dinero».

Este medio busco reiteradas veces a la Asociación de AFP, pero no obtuvo respuesta alguna. Asimismo, buscamos a cada AFP, sin embargo decidieron no participar del reportaje o no brindaron contestación al cierre de esta edición.

«Un código de ética es la forma en que la empresa se autorregula, pero eso tiene que vincularse con la normativa que éstas deben cumplir como: la Ley de Pasivos Ambientales Mineros, Ley de tierra de Minas, Ley General del Ambiente», opina Ipenza.

Sudaca preguntó a la SBS qué normativa está vigente respecto de los criterios medioambientales en las inversiones a las AFP. “(…) nuestro rol inicialmente está más orientado hacia buscar, en esta etapa, transparencia de información de la industria sobre la incorporación o no de los factores ASG en el proceso de inversión de los fondos de pensiones”, respondió el regulador en referencia a una normativa aprobada en junio último.

Subrayó, además, que el proceso de adecuación será gradual, pues en su opinión “existen variables que aún en el contexto internacional requieren ser uniformizadas”. Por ejemplo, apunta, “bases de datos que permitan estimar correctamente la materialidad de impacto de determinados factores ASG por industria o país”.

Tal parece que el uso de la transparencia y el rol activo del afiliado serán la fiscalización más activa. O tocará inscribirse en un curso acelerado del modelo noruego.

*Los descargos de Minsur no llegaron hasta nuestro cierre de edición, pasado dicho cierre la compañía envió a Sudaca una nota aclaratoria que puede revisar en el siguiente enlace, así como nuestra respuesta.

Fotocomposición de portada por Leyla López. Foto: Van Houtryve.

BlackRock, la administradora de activos más grande del mundo, no es muy conocida entre la mayoría de la población; sin embargo, tiene un efecto creciente en cómo se invierte el dinero de las pensiones en América Latina. Cada vez más administradoras privadas de pensiones incluyen a BlackRock en sus portafolios de inversión, a través de sus instrumentos financieros como los Exchange Trade Funds (ETF) y fondos de renta fija, según un análisis regional realizado para el especial «A dónde va mi pensión».

BlackRock llama a sus ETF “iShares”, es su marca registrada. En países como México es imposible conocer el tamaño de las inversiones de las Administradoras de Fondos para el Retiro (Afore) en los iShares, pues es considerada información confidencial o no facilitada a los clientes por las administradoras ni por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Para poner en perspectiva la importancia de México para BlackRock, basta decir que su oficina en el país es la única de América Latina que aparece en el listado de sus oficinas más grandes en el mundo y es, además, la séptima más grande en las Américas. Actualmente los ETF de BlackRock domiciliados localmente en México, tienen aproximadamente 75.000 millones de pesos en activos (más de US$3.057 millones), según informó BlackRock para este reportaje.

Los ETF funcionan como un mix de inversiones: replican o siguen el comportamiento tanto de acciones individuales, como de fondos de inversión de industrias e índices bursátiles. En cada país, BlackRock coloca iShares en el mercado bursátil, que a la vez ofrece a sus clientes −como las AFP− en otros países, dando acceso a inversiones diversificadas, a bajos costos y con menor carga fiscal en mercados internacionales.

De acuerdo con lo investigado por PODER en el reportaje «BlackRock, el gigante desconocido», publicado en 2018, ese año BlackRock era el proveedor más importante de ETF, con una cuota del 36.9% del mercado mundial, mientras que “Bloomberg estima que para 2026 la firma administrará activos bursátiles por 10 billones de dólares”.

A pesar de que parece el sistema perfecto para que las AFP amplíen sus opciones de inversión, se crea una cadena de malas prácticas cuando BlackRock invierte en empresas que violan los derechos humanos.A esto se suma que algunas regulaciones locales le permiten a la gestora ser poco transparente sobre cuánto de los fondos de jubilación está invertido en sus instrumentos, según especialistas consultados para este reportaje.

“¿Cuáles son los retornos de inversión de los fondos? ¿Están haciendo ganancia? Depende de cómo BlackRock gestiona estos fondos para asegurar que los retornos sean buenos, y eso sabemos que muchas veces genera conflicto entre invertir y respetar los derechos humanos”, dice Paloma Muñoz, consultora sobre Empresas y Derechos Humanos.

En los últimos años cada vez más empresas en el mundo, incluida BlackRock, han promovido prácticas ambientales, sociales y de gobernanza responsables (ESG, por sus siglas en inglés) que atraigan inversiones sustentables. Sin embargo, para Muñoz, en América Latina el concepto está todavía en construcción y es fácil permitir que se mantengan prácticas laxas, donde la información disponible proviene de las propias empresas, muchas veces basada en principios de mercadotecnia.

El iShare responsable en México

En julio de 2020 BlackRock lanzó al mercado el iShares ESG MSCI Mexico ETF, que impresionó a la prensa económica y analistas financieros porque en sólo 60 días levantó 450 millones de dólares, con inversiones de las Afore XXI Banorte, Afore SURA, Afore Profuturo, Citibanamex Afore y Principal Afore. Sin embargo, no se conoce públicamente el monto de las inversiones de las Afores participantes, y toda la información retomada por medios de negocios provino de la sala de prensa de BlackRock.

Al revisar las empresas que conforman el ETF, se puede encontrar a firmas con serias violaciones a los derechos humanos, como Grupo México, que hace seis años contaminó los ríos Sonora y Bacanuchi con el derrame de 40,000 metros cúbicos de sustancias tóxicas, afectando directamente a más de 22 mil personas.

De acuerdo con Muñoz, “en los fondos o ETFs ESG hay mil problemas, ellos deciden qué es ESG y le dan una máscara de ser sostenible a un paquete de empresas que son sostenibles con base en uno o dos indicadores de ambiente, gobernanza y sociales, pero ya vemos que esto no funciona. No funciona porque no están usando estándares internacionales de Derecho Humanos, no están evaluando a las empresas como deben evaluarlas. No están separando a las empresas que sí están tratando de hacer algo bueno y a las que están tratando de reducir el daño”.

Ante el cuestionamiento de por qué tener un ETF que sigue un índice que incluye a empresas con prácticas ESG cuestionables, BlackRock respondió que “no puede no invertir en las empresas que forman parte de un índice que sigue un ETF iShares, independientemente del perfil ESG de la empresa”. Sin embargo, aclaró que a través de su Investment Stewardship, tienen acercamiento con las empresas y que en el caso de Grupo México han votado en contra del consejo de administración por falta de gestión de riesgo acerca de las cuestiones ESG.

“Conforme avanzan los preceptos ESG, y las empresas no se adecúan a ellos, cada vez tienen menos peso en los índices”, respondió BlackRock vía correo electrónico.

También se encuentra a la empresa Infraestructura Energética Nova (Ienova) como parte del fondo, la cual comparte el negocio del gasoducto Los Ramones en México con BlackRock. En el gasoducto que conecta México con Estados Unidos, Ienova tiene una participación del 50%, BlackRock del 45% y Petróleos Mexicanos (Pemex) del 5%.

“Creo que ese instrumento es un engaño, o los parámetros que lo definen como sustentable no son confiables”, dijo Julio, de 32 años y afiliado en Afore Banamex, al enterarse de que su administradora invirtió en el ETF ESG de BlackRock y las empresas que lo conforman.

Por su parte, María, quien solicitó que se usara un seudónimo para este reportaje, de 48 años y pensionada en SURA, relata que la Afore envió un correo anunciando la inversión en el iShare sustentable de BlackRock, y aunque conoce los casos de violaciones a derechos humanos que han hecho algunas de las empresas en las que invierte el instrumento, le consuela pensar que “afortunadamente la proporción de esa inversión es menor en el portafolio”.

El hecho de que BlackRock tenga negocios con empresas en las que indirectamente invierte a través de sus fondos, sean ETF’s o directamente en sus acciones, no ha sido calificado como una práctica anticompetitiva por ninguna agencia reguladora del mundo; sin embargo, a decir de Hugues Létorneau, administrador del Global Unions’ Committee on Workers’ Capital (CWC), “sí es algo que la comunidad académica está revisando en Estados Unidos y podría ser que en un futuro tomando los casos de revisión anticompetitiva que se están haciendo sobre varias empresas ahora, BlackRock forme parte de eso”.

“Para mí como millennial y como cliente es importante que las inversiones de mi Afore sean en empresas socialmente responsables”, afirma Roberto, de 26 años y afiliado a Afore XXI Banorte/Pemex. Roberto intentó conocer los detalles de las inversiones de su Afore vía solicitud de datos personales, pero “jamás me entregaron nada”, dice.

“En BlackRock estamos por la transparencia, se pueden ver los ETF y los Fondos mutuos que pasan por la BMV cada día. (…). La Consar y el sistema mexicano se basa en que las Afores tienen derecho a elegir diferentes trayectorias de inversión y una no conoce el de la otra, por eso la Consar publica el desglose de los portafolios a nivel clase de activo. Pero lo que las Afores sí hacen es entregar estados de resultados de los fondos que administran cada cierre de día”, dijo vía correo electrónico Sergio Méndez, director general de BlackRock México.

La evolución de las inversiones en los iShares

La concepción de la administración de las pensiones en América Latina desde los años 80 como un negocio privado en lugar de ser organizaciones sin fines de lucro, ha abierto las puertas a intereses de multinacionales como BlackRock, explica Létorneau para este reportaje. Esto habría provocado que las decisiones de inversión de las AFP en América Latina respondan no sólo a los beneficios de los pensionados.

“Las administradoras de pensiones y las gestoras [como BlackRock, Vanguard y State Street], van a perseguir un ingreso desde el ahorro de los pensionados, entonces en 20 o 30 años van a tener menos dinero en su cuenta que si fuera una estructura de AFP sin fines de lucro”, dice el experto.

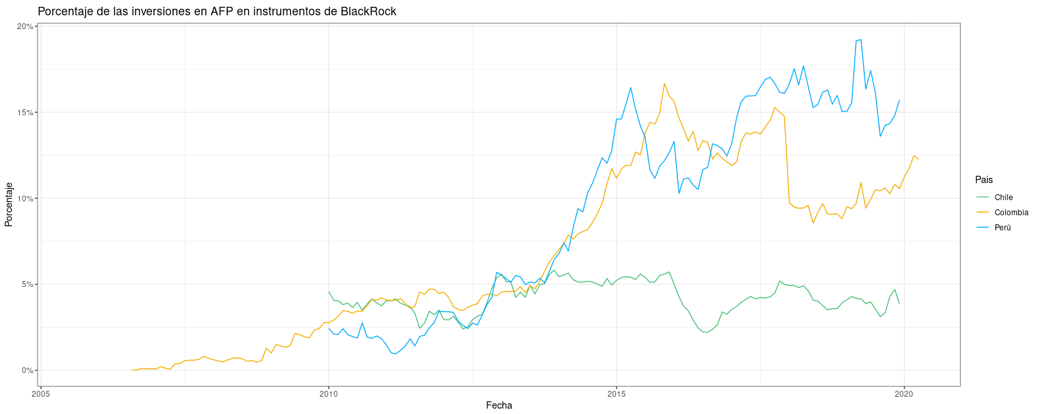

A través de un análisis realizado para este reportaje sobre las inversiones de las administradoras de pensiones en Chile, Costa Rica, Colombia y Perú, países donde sí se desglosa la información, se puede observar el incremento en monto y porcentaje que la firma de Larry Fink ha obtenido del dinero de los pensionados depositado en sus iShares en los últimos 10 años.

Así, en enero de 2010 del total que invirtieron las administradoras o AFP de Perú en instrumentos bursátiles, 2.43% fue para instrumentos de BlackRock por un monto de 23,991,329.53 USD. En enero de 2015 la cifra subió a 14.59% y para enero de 2019 era 15.04%, es decir, un total de 47,738,340 USD. En promedio, en 9 años las AFP invirtieron 9.60% del dinero de sus clientes en ETFs y fondos de la gestora multinacional, según datos recopilados para esta investigación desde la Superintendencia de Banca, Seguros y AFP (SBS) peruana y analizados por PODER a través de la búsqueda de las palabras clave “iShare”, “BlackRock” y “Black Rock”.

En Colombia las primeras inversiones de las AFP en instrumentos de BlackRock se registraron en agosto de 2006, cuando equivalió al 0.017% del total de inversiones de las AFP en instrumentos bursátiles. Para agosto de 2011 el porcentaje subió a 4.05%, representando 2,269,022,768.58 USD. Mientras que para ese mismo mes de 2017 ya era 9.77%, más de 7,000 millones de dólares. El promedio en esos años fue de 4.46%.

Para Létorneau, la progresión de BlackRock en Colombia y Perú se explica ante el hecho de que son mercados donde los ahorros invertidos en AFP son más bajos, a diferencia de lo que ocurre en Chile. Sin embargo, en los países de América Latina el avance de BlackRock también trae a la mente la alerta de que “uno de los efectos del papel creciente en la cadena de inversiones da oportunidad a BlackRock de acercarse a altos cargos políticos y de afirmar sus puntos de vista en los niveles más altos”, como está pasando en Francia. En el país europeo, la firma enfrenta críticas por parte de sindicatos y pensionados por su supuesto papel en la reforma de pensiones y su cercanía con el gobierno de Emmanuel Macron.

“Como inversionista a largo plazo, BlackRock está comprometido con los mercados en los que estamos presentes: nos va bien cuando los mercados van bien. Mantenemos relaciones constructivas con gobiernos en todo el mundo como fiduciarios de nuestros clientes y como una voz de los inversionistas”, respondió BlackRock al cuestionamiento sobre su interés en acercarse a cargos políticos en América Latina.

Entre enero de 2010 y enero de 2015 las AFP chilenas incrementaron en un 5.39% (7,629 millones de dólares) la inversión en instrumentos de BlackRock. Uno de los productos chilenos es el iShare MSCI Chile ETF, que sigue a varias empresas, entre ellas a la Sociedad Química y Minera de Chile (SQM), que explota las reservas de litio en el salar de Atacama, al norte de Chile y que ha cometido infracciones graves en contra del ambiente y comunidades indígenas, según reporta Mongabay Latam. SQM ha sido sancionada por la autoridad de medio ambiente local al no implementar medidas de mitigación que eviten daños irreversibles generados por la extracción de agua en su proyecto Pampa Hermosa. Así lo documenta este otro reportaje de A dónde va mi pensión.

“iShares MSCI Chile ETF trata de seguir el rendimiento del mercado de renta variable chileno. No tenemos conocimiento de ningún índice diseñado para seguir el mercado de renta variable chileno que excluya a una de las mayores empresas cotizadas de Chile”, dijo BlackRock.

El porcentaje del total de la inversión bursátil que tiene la gestora internacional se incrementó de 4.58% en 2010 a 5.39% en 2015, para luego descender a 4.10% en 2019. Entre 2010 y 2014 Sebastián Piñera, que en 2017 tenía invertidos 3.2 millones de dólares en una iShare de Blackrock, fue presidente de Chile. En 2018 volvió al cargo.

En Costa Rica hasta antes de septiembre de 2012, no se encontraron inversiones de las administradoras de pensiones en instrumentos de BlackRock. Aunque entre esa fecha y 2019 las inversiones no alcanzan ni el 1%, según los cálculos de PODER, llama la atención que las empresas en las que invierten algunos iShares en los que tienen dinero las AFP, no cumplen con estándares de respeto a Derechos Humanos. Por ejemplo, 1.42% de las empresas que conforman el iShare Core MSCI World UCITS ETF no cumplen con lo establecido en el Pacto Mundial de las Naciones Unidas (iniciativa por la sostenibilidad corporativa), según lo reconoce BlackRock en su sitio. Este ETF, en el que las AFP de Costa Rica han invertido los últimos años, sigue a firmas como Apple, Microsoft, Amazon, Tesla, Facebook y Alphabet..

Al mismo tiempo, los ETF llamados iShares iBoxx $ Investment Grade Corporate Bond ETF, iShares Core U.S. Aggregate Bond ETFy el iShares S&P 500 Index Fund, nombres que probablemente sólo entiendan personas expertas en finanzas, pero todos instrumentos en los que invierten las administradoras de pensiones de Costa Rica, tienen inversiones en empresas relacionadas con armas de fuego de uso civil, armas nucleares y armas controversiales.

Los domicilios de los ETF, el dilema fiscal

Si bien los ETF’s de BlackRock son accesibles en los mercados bursátiles de América Latina, no todos tienen su domicilio fiscal en esos países. Muchos de los iShare y fondos de inversión en los que invierten las pensiones de Chile, Colombia, Perú y Costa Rica tienen su domicilio en países considerados como paraísos fiscales o de regulación fiscal laxa, según un análisis realizado por PODER.

Fiscalmente, esto significa que “las inversiones de fondos de pensiones están exentas de pagar impuestos y los fondos de BlackRock podrían estar registrados en muchos sitios del mundo con unas condiciones de fiscalidad similares. BlackRock gana unos 5,000 millones de dólares al año y de eso paga un 20% en impuestos, la mayor parte en EE.UU.”, según Javier García Bernardo, investigador para The Tax Justice Network y doctor en economía política.

Irlanda, Luxemburgo, Alemania y Estados Unidos son los principales países donde se ubican los domicilios fiscales de los ETF’s y fondos de inversión de BlackRock por donde pasa el dinero de las pensiones de millones de ciudadanos de países de América Latina.

“BlackRock paga impuestos sustanciales en Irlanda, Estados Unidos, Suiza y en aquellas jurisdicciones en donde operamos nuestro negocio. Los ingresos y gastos son asignados a funciones en los países donde los servicios son desarrollados”, respondió BlackRock a la pregunta sobre el pago de impuestos en los países donde tiene domiciliados sus iShare.

Sin embargo, sobre beneficios fiscales por operar ETF’s desde esos países, BlackRock aseguró que “cualquier consecuencia impositiva de invertir en un fondo de BlackRock, surge para el inversionista, pues los activos son suyos, no para BlackRock”.

A decir de García Bernardo, es problemático que el dinero de las pensiones latinoamericanas acabe en inversiones en compañías y fondos estadounidenses, como BlackRock, Vanguard y State Street, que son los mayores inversionistas mundiales en empresas, lo que les da el derecho de votar en las reuniones corporativas, y ahí ejercer su poder, lo cual reduce la competencia entre las compañías.

En las siguientes gráficas se muestra la suma de las inversiones, en moneda nacional de cada país, de las AFP que se destinaron a iShares y fondos de inversión de BlackRock al mes por año. Los domicilios fueron encontrados en el sitio web de BlackRock de cada país.

Se puede seleccionar el país de domicilio con el seleccionador debajo de la gráfica y eso iluminará el color del país.

Entre 2010 y 2020, las AFP chilenas invirtieron parte de las pensiones en instrumentos de BlackRock principalmente ubicados en Estados Unidos en primer lugar y en Luxemburgo en segundo lugar.

Para las inversiones de las AFP de Costa Rica, los países de domicilio de los iShare y fondos de inversión de BlackRock en los que invirtieron entre 2013 y 2019 fueron Luxemburgo y Estados Unidos.

Las AFP de Perú por su parte, han invertido en fondos de inversión de BlackRock con domicilio en Estados Unidos, Irlanda, Suiza y Alemania entre 2010 y 2020.

Mientras que en Colombia, entre 2007 y 2020 también aparecen iShares y fondos de inversión de BlackRock con domicilio en ese mismo país, además de Estados Unidos, Irlanda y en menor medida, Luxemburgo.

De acuerdo con FundSociety, hasta octubre de 2020, la industria vio “31,400 millones de dólares en flujos hacia ETFs ESG a nivel mundial, de los cuales el 59% son administrados por BlackRock”. La razón por la que BlackRock ha podido hacer estas prácticas es básicamente que hay dos corrientes de pensamiento dentro del mundo de la inversión responsable.

Según Létorneau, “los grandes gestores como BlackRock, analizan la parte social más como un enfoque de materialidad financiera. Mientras que otras entidades europeas toman más un enfoque de Derechos Humanos y sí quieren hacer diálogos sobre esos temas y asegurarse de que cumplan responsabilidades bajo las líneas directrices de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para las Empresas Multinacionales (MNE) o los Principios Rectores sobre Empresas y Derechos Humanos de Naciones Unidas (UNGP)”.

Los expertos coinciden en que la creciente presencia de BlackRock en los países latinoamericanos, ya sea a través de participar en proyectos de infraestructura, energéticos y cárceles, como en México; llevar mandatos de inversión extranjera de las AFP para invertir el dinero de las pensiones en el extranjero; o con las inversiones directas de las administradoras de pensiones en sus iShares, hace relevante la necesidad de una mayor exigencia de rendición de cuentas a las personas afiliadas de las AFP y legislaciones más estrictas que garanticen la transparencia y rendición de cuentas.

Primera pregunta: ¿por qué existen estas comisiones?

Lo que hacemos es buscar los mejores activos para invertir la plata de los afiliados. Tenemos equipos que están especializados principalmente en invertir en el Perú. Aquí conocemos el mercado y hacemos inversiones directas y todos los gastos hechos en Perú lo paga la AFP directamente. Tenemos equipos que ven mercado internacional, pero que no son expertos en el mercado retail de China o el mercado de tecnología de Estados Unidos. ¿Qué hacemos? Buscamos con nuestros equipos los mejores managers internacionales para poder sacar la mayor rentabilidad posible para nuestros afiliados. Buscamos expertos terceros que lo que hacen es darnos acceso a sus estrategias y nosotros las compramos. Lo que buscamos son las mayores rentabilidades netas de comisiones.

Lo pongo de esta manera: si yo tengo acceso a hacer una inversión que me va a dar 20 de retorno y me cuesta 5, mi retorno sería 15, ¿no es cierto? Esa inversión, a la cual el afiliado tiene acceso a través de los equipos de las AFP, es mejor que una inversión que haga un afiliado directamente, en la cual le rinde 6, pero le cuesta 1.

¿Esos 5 pagados como comisión también son de los afiliados?

Es del portafolio de todos los afiliados. Todos esos managers se contratan para armar el portafolio para el afiliado para que dé la mejor rentabilidad posible. Hay un costo para acceder a esa estrategia, porque alguien tiene que hacerlo. El mandato que tenemos desde la Superintendencia [de Banca, Seguros y AFP] es buscar la mayor rentabilidad neta de comisiones para los afiliados. Cuando la rentabilidad es negativa hay un costo, porque igual tienes que seguir gestionando, pero esa rentabilidad negativa es por periodos de corto plazo.

A través de nosotros, por ser un inversionista institucional relativamente grande incluso a niveles internacionales, los costos de comisión que conseguimos son mucho más baratos que los que conseguiría cualquiera si va directamente. Para ponerte un ejemplo, los fondos mutuos en Perú, que son los que compra la gente, retail o personas naturales, los de renta variable te puede costar entre 2% y 3% anual, más IGV, estamos hablando de 2,5%, y 3,5%. Las comisiones a las cuales nosotros accedemos son de 0,5% e incluso menos. Esto le da un beneficio al afiliado respecto a acceder a estas estrategias a un mucho menor costo.

¿Usted tiene el cálculo, el aproximado, de cuánto han pagado en comisiones en este periodo de tiempo?

Todas las AFP hacemos nuestro cálculo de lo que se llama nomenclatura de inversiones. Se llama el Total Expense Ratio [TER]: cuánto se paga de comisiones de todo lo que se gestiona. Nosotros en el portafolio internacional estamos, dependiendo de cada AFP, entre 0,3% y 0,43% del total del fondo administrado.

¿Puede existir un esquema en que estas comisiones se asuman de forma compartida o necesariamente se las debe cargar al fondo del afiliado?

Si esta comisión no la pagara el fondo [del afiliado], nosotros como administradora no tendríamos ningún incentivo de nuestro lado. Hay un lineamiento en buscar la mayor rentabilidad neta en fees [tarifas].

¿Ese porcentaje, que serían los gastos calculados a partir de TER, es cobrado mensualmente así haya pérdidas en ese fondo?

Sí, porque acá invertimos pensando en cinco, diez años, dependiendo de la estrategia. Te pongo un ejemplo muy claro: una persona que invierte, entra a Perú en abril de este año, diciendo «asumo que va a haber volatilidad por las elecciones». Compra [valores de] Perú en abril y efectivamente en abril el mercado se cae. En ese periodo, el inversor pierde plata en abril, pero si después el mercado entiende que el resultado electoral es muy positivo y el mercado rebota, el siguiente mes no solo recupera la pérdida temporal de abril, sino que gana plata. No es justo que no cobren abril si duplica la ganancia en junio. Los fondos te cobran por estrategias de largo plazo, lo mismo hacemos nosotros. Todos los meses se contabilizan las rentabilidades, ya sean positivas o negativas, y contabilizan lo que se va cargando al fondo y a todos los partícipes que estuvieron en ese momento.

¿Y qué pasa si ese mes que tocaba pagar, la rentabilidad es negativa? ¿Cómo se calcula el pago entonces?

Siempre te cobra sobre el activo administrado. Entonces, en el tiempo si el fondo crece, ellos cobran más; si el fondo decrece, ellos cobran menos. ¿Nosotros qué hacemos? Hacemos evaluaciones permanentes de todos los activos que tenemos. El fondo no está rindiendo lo que esperamos cuando esa estrategia le gana al promedio de estrategias o no está por encima del promedio.

¿Qué posición tiene respecto de que estos pagos puedan ser publicitados, transparentados? Que el afiliado sepa qué porcentaje de su fondo de pensiones está yendo a ese tipo de comisiones en el extranjero. Al final, él no tiene ningún control o ningún poder sobre ese tipo de comisiones sobre las que ustedes deciden y se cobran de su fondo de ahorros.

Yo creo que se puede transparentar. Nosotros lo reportamos a la Superintendencia, pero lo que si no creo es que el afiliado pueda tener la capacidad de decidir si quiere un fondo u otro, porque ahí ya sería él decidiendo dónde invertir todo su portafolio y, al ser una persona individual, no tendría acceso a estos managers ni a los costos que les cobran estos managers. Los fees que cobran estos managers a una persona natural versus a un institucional son completamente distintos.

Hemos conversado con especialistas que nos plantean la posibilidad de que no sea todo asumido por el afiliado, sino que pueda ser en partes o que pueda ser asumido por la AFP. ¿Ustedes consideran que puede haber alguna otra salida para ese tipo de comisiones? ¿O necesariamente tienen que ser asumidas por el fondo de los afiliados?

Yo, la verdad, considero que debe ser asumida por el fondo que administramos, esa es la práctica internacional. Toda la rentabilidad es del afiliado, toda la ganancia es del afiliado.

Si es que no lo asumiera el afiliado, ¿ustedes dejarían de invertir en este tipo de vehículos?

Si todo el gasto lo asume el gestor, habría un incentivo para no invertir, porque las estrategias más rentables están asociadas a aquellas que tienen un mayor costo, obviamente también con mayor riesgo. Por eso creo que el trabajo que hacemos nosotros es identificar estas oportunidades. Mi punto es que, si no hay ningún incentivo para obtener la mejor rentabilidad -sea un banco, AFP, fondo mutuo, tú mismo con cualquier emprendimiento que hagas- y el tener más rentabilidad te genera solamente más costo; tu incentivo es no hacerlo [no invertir en fondos del extranjero]. Tiene que existir un alineamiento, ahí es donde está el equilibrio.

¿Y hay topes para este tipo de comisiones? ¿Un tope máximo del que no deba pasar lo cobrado a los afiliados?

No hay ningún tope regulatorio, nosotros tenemos nuestras propias políticas, y hacemos los cálculos y tenemos procedimientos. Hay estrategias [fondos del extranjero], por ejemplo, que son tan demandadas en el mundo que si no pagas lo que piden, no entras, no te dejan entrar. Hay estrategias donde nosotros tenemos más influencia y sí negociamos el menor costo posible. No tenemos un tope regulatorio, pero sí dentro de nuestras políticas tenemos el análisis de costos de los gestores y buscamos buenas prácticas, eso lo hacemos siempre.

Este tipo de topes ya existen en Chile, por ejemplo. ¿Estaría de acuerdo que se pueda regular el tema aquí en Perú?

En Chile lo que existe es el tope al TER. Me parece que sería válido. Tiene que ser un tope razonable porque, si no, hay un desincentivo. Pero tiene que quedar claro y es un tema sumamente clave que no está en nuestro interés pagar un centavo más de lo que se debe pagar. Nosotros no recibimos ni un centavo de rebate [descuento o devolución], ningún beneficio individual como empresa por pagar más comisiones, cero. Mientras menos comisiones paguemos, más rentabilidad generamos al afiliado.

La comisión ensucia, la comisión existe, y cuando lo miras de manera absoluta, es un monto que suena fuerte. Pero si yo te digo que con esos 100 millones que te cobran al año, por decir cualquier número, te genero 3.000 millones de ganancia, la cosa cambia, versus una inversión que me da solamente 500 de ganancia y cuesta 0. Eso es un poco lo que hay que tratar de transmitir, no es que las AFP están cobrando por otro lado otra comisión. Se está buscando la mejor rentabilidad neta de comisión, pero sí hay una comisión. Eso existe.

¿Y cómo es la dinámica para escoger ese tipo de fondos? ¿Hay un acercamiento de los mismos hacia ustedes? ¿Hay personas que vengan a hacer visitas, presentaciones a las AFP de estos fondos del exterior?

Hay de todo y cada AFP tiene su procedimiento. Nosotros tenemos un procedimiento que lo hacemos conjuntamente con otros jefes de Sura [AFP Integra forma parte del grupo Sura]de la región. Mapeamos, dependiendo de la estrategia, 200, 300 fondos, y tenemos unas métricas de la rentabilidad que generaban en el pasado, la consistencia que tienen, el nivel de riesgo operativo que se asume, tenemos un procedimiento bastante completo y ranqueamos los fondos en quintiles. Y solamente podemos invertir, por nuestras políticas, en los primeros dos quintiles, el mejor 40%. Y dependiendo de alguna excepción, porque haya algún cambio de estrategia, podemos salirnos de la regla, pero es muy poco común. Se hacen llamadas con los asset managers y vienen a Perú, para hacer el due diligence [investigación de antecedentes] correspondiente. No solamente a la estrategia, sino a la empresa gestora. Primero se aprueba el gestor y después se evalúan los portafolios. Después de todo eso ya tomamos la decisión de invertir dependiendo de cuál es la que mejor calza con la estrategia que queremos nosotros.

Este tipo de gastos involucran pagos por conceptos de publicidad del fondo del extranjero o de la comisión de éxito. ¿Hay alguna forma de asegurarnos de que ese es el destino del pago?

Todos los fondos son auditados por terceros. Lo mismo pasa en Perú, cualquier fondo mutuo, cada estrategia tiene una auditoría que justamente identifica que los gastos que sean cargados son los gastos autorizados por el reglamento. El mismo gasto de la auditoría tiene que tener un comportamiento, un tope máximo de [gasto por] marketing y publicidad. Si hay un tema de desempeño, se audita, tanto el auditor, como nosotros mismos que pedimos la información recurrentemente y nuestro equipo la analiza. Todo eso es sumamente transparente, y parte de nuestro trabajo es analizar eso, es evaluar justamente que las prácticas de estos managers sean las correctas, sean transparentes. Todo esto está sumamente evaluado y analizado.

Justamente lo que el afiliado solicita es transparencia. En ese sentido, ¿cuáles son los fondos con los que usualmente trabaja AFP Integra?

El manager con el que tenemos más inversiones es BlackRock, es uno de los managers más importantes con los que trabajamos. Tenemos un montón de managers aprobados, y dependiendo de la estrategia vamos eligiendo uno u otro. Pero con el que más trabajamos es BlackRock, que es probablemente el manager más importante e influyente del mundo. Otro punto que es muy importante para nuestro análisis es que le apuesta mucho al tema de sostenibilidad. Todas las variables no financieras: sociales, ambientales y de gobernanza corporativa son fundamentales en nuestro análisis para elegir estos managers (Leer también en este especial: BlackRock, el emporio global que avanza en las pensiones latinoamericanas).

Como cada fin de mes, desde hace 29 años, Carlos Alva Jara recibirá su boleta de pago de la Municipalidad Provincial de Trujillo con descuentos y retenciones para su AFP. Antes de graduarse como abogado, ser asesor legal en la municipalidad y enviar cerca de S/250 mensuales a la incierta promesa de una jubilación, Carlos fue cajero y conserje.

Conoce en primera persona lo que significa ajustar el bolsillo mes a mes y teme que su jubilación lo regrese a como empezó en sus veinte.

Carlos, con 55 años y un diagnóstico de diabetes, trabaja desde las siete de la mañana en el comedor de su casa. Envía informes legales, responde escritos y atiende consultas del público por teléfono. Además, como lo hace desde su juventud, mantiene una activa vida sindical. Es presidente de la Confederación Intersectorial de Trabajadores Estatales (CITE) y presidente fundador de la Asociación Nacional de Trabajadores Afiliados a las AFP (Antrafap).

En diez años podría jubilarse, pero está convencido de que, al hacerlo, la pensión no le alcanzará para cubrir sus gastos básicos. Además explica que las comisiones que le cobran son muy altas. Afiliado a Profuturo AFP, Alva paga a la compañía el 1,69% de su sueldo cada fin de mes como comisión. Cabe recordar, además, que desde 2013 parte de los afiliados pagan una comisión calculada no solo sobre su sueldo, sino también sobre su fondo acumulado: una comisión mixta.

Alva ha representado la voz de los afiliados desde 2012. Ha dictado charlas y talleres sobre el tema y, a través de la Antrafap, ha impulsado la ley que permitió la entrega de hasta el 95,5 % del fondo individual. Sin embargo, al igual que los más de 7 millones de afiliados al sistema, desconocía que junto con las comisiones que considera excesivas hay una más que se resta de su jubilación casi a escondidas; y que acá revelamos como parte de la investigación regional ‘A dónde va mi pensión’.

La comisión extra que pagas sin saberlo

En Perú las AFP mantienen un gasto casi secreto mediante las llamadas ‘comisiones fantasma’: una especie de peaje invisible cobrado por administradoras extranjeras al fondo de ahorros de los afiliados.

Si bien todos los meses las AFP reducen un porcentaje de los sueldos y/o del fondo acumulado por administrar las pensiones, cuando invierten en fondos especializados del extranjero, estos cobran comisiones adicionales. Algunas las asumen las AFP, pero otras corren a cargo de los trabajadores.

La Ley del Sistema Privado de Pensiones permite que las AFP carguen los gastos operativos a los afiliados cuando las administradoras invierten en fondos mutuos o mutuos alternativos del exterior. Estos no son otra cosa que conjuntos de capitales administrados por sociedades foráneas, las cuales hacen rendir dicho dinero mediante diferentes instrumentos financieros (bonos, acciones, derivados, etc).

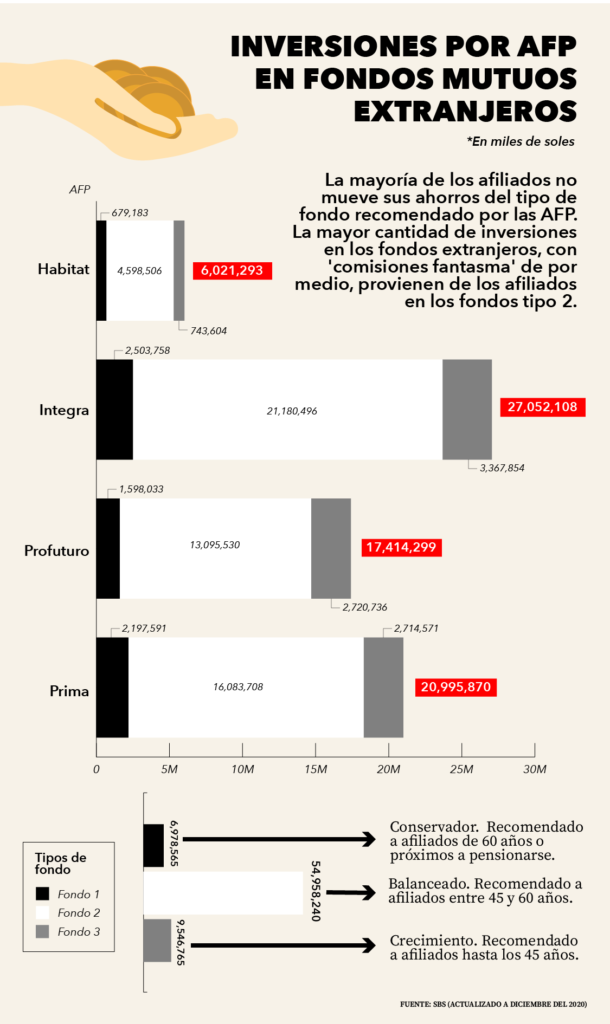

¿Es usual que las AFP hagan este tipo de inversiones? Según la Composición Específica de las Carteras Administradas por las AFP que publica la Superintendencia de Banca y Seguros (SBS), a diciembre del 2020, solo un poco menos de la mitad (43%) del fondo de pensiones total está invertido en fondos del extranjero.

A la fecha señalada, están comprometidos más de S/71.000 millones en esta clase de inversiones. La que más apuesta por este tipo de fondos es la AFP Integra. Mientras que el fondo tipo 3 —el más arriesgado y el que recomiendan a afiliados hasta los 45 años— de la AFP Profuturo es el que mayor porcentaje envía a los fondos mutuos del extranjero (57.83%).

[ La mayoría de afiliados no suele mover sus fondos del lugar recomendado por la compañía. Elaboración: Leyla López. Fuente: SBS ]No todo lo invertido afuera paga ‘comisión fantasma’, pero el monto desembolsado es considerable. Entre los años 2016 y 2020, las AFP pagaron más de S/1.673 millones a las administradoras extranjeras con los ahorros de los afiliados, según informó la SBS a este medio a través de la Ley de Transparencia y Acceso a la Información Pública. Este monto equivale a más del 70% de lo registrado en ganancias netas por las AFP durante esos mismos años.

La Superintendencia calcula esta comisión en base al TER (Total Expense Ratio), un concepto que toma en cuenta los diferentes tipos de gastos que implica invertir en los fondos extranjeros.

[Cabe resaltar que las estimaciones de la SBS, según informó, están basadas en fuentes financieras especializadas y no en reportes u oficios solicitadas por la misma entidad. Elaboración: Leyla López. Fuente: SBS ]

Estas millonarias comisiones estimadas a partir del TER son pagadas con el dinero de los afiliados sin que estos sean informados, ni consultados. Es como costear nuevas comisiones a un broker en el extranjero con la inusual particularidad de que no decides a quién le pagas ni cuánto pagas.

Estas comisiones sirven para cubrir los ‘Gastos de Gestión’, ‘Gastos de Distribución’ y ‘Otros Gastos’ del fondo extranjero. Es decir, son pagos por manejar las inversiones, incluso con la posibilidad de pagar una comisión de éxito, y por publicidad y marketing que ayuden a incrementar el valor del fondo mutuo en el mercado. También para cubrir gastos logísticos propios de la gestión del fondo como trámites, servicios legales y contables, etc.

“Esto es una práctica mundial”, comenta Enrique Díaz, expresidente de la Comisión Nacional Supervisora de Empresas y Valores (hoy Superintendencia del Mercado de Valores) y exsuperintendente adjunto de la SBS, al revisar lo informado por la Superintendencia.

“Hay quienes han reclamado y han dicho ‘oye, yo te pago por administrar, ¿por qué tengo que pagar a dos administradores?’. Ya le pagué a la AFP y ¿encima le tengo que pagar al otro administrador?», reflexiona Díaz, y plantea la posibilidad de que la AFP asuma los gastos. «Entonces, como le va a doler el bolsillo, va a tener que buscar el costo más eficiente posible”.

Sin embargo, en opinión de Carlos Rojas, socio fundador de la banca de inversiones CAPIA, una medida así implicaría riesgos. “Hay ciertos gastos operativos que sí tienen que ser asumidos por el fondo, por ejemplo, la auditoría [contable] porque imagínate que el mismo manager, la AFP, asuma estos gastos. La independencia se quiebra”, sostiene.

Además, continúa Rojas, la comisión de éxito de los fondos mutuos alternativos puede ser tan alta que sería “impagable” para las AFP porque reducirían sus ganancias en el mediano y largo plazo, y las alejaría de estas opciones de inversión que son uno de sus puntos fuertes.

Ambos especialistas, sin embargo, coinciden en la necesidad de un paso previo antes de entrar a este debate: que los afiliados puedan conocer, mediante reportes entregados por las administradoras, la precisión de las comisiones pagadas con su dinero por cada inversión.

Este medio buscó la opinión de la Asociación de AFP (AAFP) que en un primer momento se limitó a enviar una breve respuesta por escrito argumentando, entre otras cosas, que estas inversiones “han sido favorables para los afiliados otorgándoles acceso a mercados que benefician significativamente a los fondos en términos de rentabilidad y diversificación del riesgo”.

Insistimos por una entrevista con cada empresa administradora sobre estas opacas comisiones. Sin embargo, la mayoría nos volvió a remitir con la asociación. A puertas del cierre de edición, finalmente la AAFP nos derivó con el gerente general de la AFP Integra, Aldo Ferrini.

Ferrini acepta la falta de topes y que estas son cobradas incluso cuando el fondo mutuo da pérdidas. Se muestra de acuerdo con transparentar “los reportes que enviamos de estos gastos a la Superintendencia [SBS]”. Y agrega: “Eso sí, no creo que el afiliado tenga la capacidad de decidir en qué fondo invertir su portafolio. Al ser una persona individual no podría tener acceso a estos managers”.

La falta de transparencia y límites sobre estos gastos otorgan total poder a las AFP para aceptar pagar —con el dinero de los afiliados— comisiones que pueden ser altísimas. En cambio, en Chile, donde nació el modelo de las AFP, la Superintendencia de Pensiones ha normado estos pagos desde el 2002.

¿Por qué vieron necesario limitar y transparentar este tipo de comisiones?, preguntamos a la Superintendencia chilena.

“Existía una marcada preferencia por realizar las inversiones en el extranjero mediante tales vehículos de inversión, los cuales se caracterizan por tener comisiones implícitas en el precio de tales instrumentos, de modo que si tales comisiones eran excesivas, podían implicar una menor rentabilidad neta [para los trabajadores]”, responden por escrito. Y agregan que un objetivo importante del cambio normativo fue “entregar mayor transparencia a los afiliados, debido a que estas comisiones implícitas […] eran una excepción en materia de comisiones”.

En Perú sucede lo contrario. Estas comisiones corren sin control. La SBS, a pesar de los múltiples intentos, no respondió a las preguntas que hizo este medio para este reportaje.

Si bien en los últimos años estos fondos extranjeros han tenido un rendimiento positivo, también han tenido sus onerosas excepciones. En 2018, por ejemplo, la rentabilidad obtenida por los fondos mutuos del exterior fue casi de -S/6.000 millones, una pérdida a pique. Mientras que en ‘comisiones fantasma’ se pagó a los fondos mutuos aproximadamente S/383 millones.

[Rentabilidad obtenida por los fondos mutuos del exterior en los portafolios de los fondos de pensiones en el periodo 2016- 2020. Elaboración: Leyla López. Fuente: SBS]

Las ‘comisiones fantasma’ a los fondos mutuos nunca se dejan de pagar, generen ganancias o pérdidas, ¿es justo?

“Hay un servicio adicional […] hay que tener una serie de licencias y autorizaciones, hay un costo de todas maneras para que te den ese servicio”, comenta Enrique Díaz. Sin embargo, también apunta que “alguien te podría decir coloquialmente ‘vayamos a medias, yo no me tengo que mojar como afiliado al 100% por ese costo porque te estoy pagando a ti y si tú tienes que subcontratar parte del servicio, veamos de compartir esto’”.

Aldo Ferrini explica que, durante los meses en que la rentabilidad es negativa, el porcentaje cobrado es calculado en base a la inversión misma. “Si en el tiempo tu fondo crece, ellos cobran más, si tu fondo decrece, ellos cobran menos; pero igual te cobran porque igual gestionan”, indica.

Sobre la opción de que estas comisiones no sean cargadas totalmente a los afiliados, el gerente de AFP Integra fue tajante: “No tenemos interés en pagar un centavo más de lo que se debe pagar. Yo considero que tiene que ser asumida por el fondo administrado […] toda la rentabilidad es del afiliado, toda la ganancia es del afiliado. Si todo el gasto lo asume el gestor, habría incentivos para no invertir”.

En Chile, donde nació el adjetivo de “fantasmas” para estos gastos, tampoco han logrado resolver el dilema.

Hace dos años una investigación de la Fundación SOL, publicada en El Mostrador, reveló que —entre 2004 y 2017— $5.000 millones de los fondos de los jubilados se fueron en comisiones a gestores de los fondos mutuos en el extranjero. Desde entonces, ciudadanos y parlamentarios emprendieron medidas legales e incluso judiciales para evitar estos cobros. Volviéndose uno de los principales puntos de discusión pública y académica sobre la reforma de pensiones.

[En Chile al revelarse la existencia de las comisiones fantasma acudieron a sedes judiciales para dejarlas sin efecto, así como a proyectos de ley que busquen eliminarlas. Fotos: Bio Chile, El Mostrador, Universidad Alberto Hurtado]

“Es una comisión que paga la AFP a los traders, a las empresas que en el fondo están manejando los títulos en el extranjero. Esta comisión se llamó ‘fantasma’, porque las personas no la conocían. El discurso en las últimas décadas era que uno pagaba una comisión a la AFP, y ahí acababa todo. Pero esta comisión de intermediación se calcula en base a un porcentaje del fondo administrado, en ese sentido, significa que las personas la están pagando directamente de su ahorro individual”, describe Gálvez.

[Investigador Recaredo Gálvez, muestra la poca información que brindan las AFP chilenas sobre las comisiones fantasma. Foto: Captura de pantalla]

No obstante, dice Gálvez, esto no se cumple a cabalidad y nos muestra algunas páginas donde dan información básica o explicaciones generales. Hasta hoy, cuenta el investigador chileno, “es imposible visualizar individualmente el pago preciso que se hace de los ahorros a los fondos extranjeros”.

A diferencia de Perú, donde recién estamos iniciando el debate sobre la reforma integral del sistema de pensiones, en Chile la discusión está en curso y apunta a eliminar las ‘comisiones fantasma’. Así se estableció en el proyecto ley de reforma previsional que aprobó la Cámara de Diputados.Sin embargo, la última palabra y votación la tendrá el Senado en los próximos meses.

Las administradoras, por su parte, han inundado la televisión con publicidad para desacreditar la propuesta de reforma, que contempla la integración del sistema público y privado. El corazón del problema radica, justamente, en lo que revelan las ‘comisiones fantasma’: la ausencia de transparencia, decisión y poder que sufren los afiliados sobre el dinero de su futura jubilación.

Como cada fin de mes, desde hace 29 años, Carlos Alva Jara recibirá su boleta de pago de la Municipalidad Provincial de Trujillo con descuentos y retenciones para su AFP. Antes de graduarse como abogado, ser asesor legal en la municipalidad y enviar cerca de S/250 mensuales a la incierta promesa de una jubilación, Carlos fue cajero y conserje.

Conoce en primera persona lo que significa ajustar el bolsillo mes a mes y teme que su jubilación lo regrese a como empezó en sus veinte.

«Estoy un poco nervioso. Soy trabajador, tengo dos cánceres, uso pañales para trabajar, y mi pregunta es la siguiente: quiero saber si Sebastián Piñera está actuando como presidente o como empresario”, dijo Alonso Ortiz (63 años) intentando evitar el temblor de su voz frente a un reportero de televisión que tomaba el pulso del transporte público en los primeros días del estallido social en Chile. Era octubre de 2019.

Su pregunta venía desde una herida abierta, desde las secuelas de un modelo de pensiones, el de la capitalización individual, que ha financiado el crecimiento económico del país sureño pero no jubilaciones suficientes para cubrir gastos básicos. Pensiones de vejez que no alcanzan o pensiones de invalidez que son negadas incomprensiblemente como en el caso de Ortiz, mientras las grandes empresas privadas reciben financiamiento o los gobiernos salen de apuros financieros con el dinero de las pensiones. Y es que mientras Ortiz daba vueltas a Santiago al volante de un bus de transporte público; el dinero de su jubilación circulaba entre los grupos económicos más poderosos de Chile, el país donde se inició, en 1981, la privatización de las pensiones que luego se extendería por América Latina.

Los trabajadores de nueve países de América Latina han ahorrado alrededor de 500 mil millones de dólares para sus pensiones, esto a partir de cuentas individuales administradas por firmas privadas en su gran mayoría. Las conocen como AFP en Chile, Perú, Colombia, El Salvador y República Dominicana; como AFAP en Uruguay, Afore en México y OPC en Costa Rica. Reciben cada mes un porcentaje del sueldo del trabajador, y una comisión por rentabilizar los fondos de jubilación a través de sus decisiones de inversión.

¿Dónde han invertido el dinero exactamente? ¿Es posible saber a quiénes han financiado los trabajadores por años? A dónde va mi pensión, una investigación regional ejecutada por periodistas, especialistas en fondos de inversión, programadores, entre otros, arrancó con esas dos preguntas fundamentales y hoy ofrece esta herramienta que permite fiscalizar la ruta del dinero de las pensiones.

Del análisis de los números, dos patrones en los perfiles de inversión fueron identificados. Por un lado, un bloque sudamericano, compuesto por Chile, Perú y Colombia, que ha colocado el dinero de las pensiones fundamentalmente en el sector privado local y extranjero; y por otro lado, uno centroamericano, conformado por El Salvador, Panamá, República Dominicana y Costa Rica, que se ha dedicado reiterativamente a comprar deuda pública local, convirtiéndose en un gran financista de gobiernos. Otro bloque más pequeño, Uruguay y México, representa un punto medio en cuanto a la inversión entre los sectores público y privado pero una postura sin medias tintas en contra de la transparencia de las inversiones.

Los grupos económicos locales y multinacionales ciertamente tienen un lugar especial en las inversiones del bloque sudamericano. Pero, además, A dónde va mi Pensión de la mano de 13 medios de la región -entre ellos Sudaca- revela hoy casos de empresas que probablemente no habrías querido financiar de poder decidirlo.

Por ejemplo, en Chile, 36 empresas financiadas por los fondos de jubilación acumularon casi 3.500 multas de regulador laboral, directamente o a través de sus filiales, solo en los últimos cinco años, descubrió La Pública.

Accidentes graves, agresiones sexuales no investigadas, malas condiciones de seguridad y obstáculos a la fiscalización, fueron algunas de las razones. La regionalmente conocida Cencosud fue una de esas empresas. Por otra parte, otras diez grandes firmas que operan en Chile han sido sancionadas o están siendo investigadas por infracciones a las leyes medioambientales, al tiempo que recibían dinero de los fondos de pensiones. Aes Gener, Celco, Codelco, Enel Generación y SQM son algunas de ellas.

En Colombia, las AFP tienen una inclinación reiterativa por invertir en empresas de su propio grupo económico. Financiaron proyectos como la Ruta del Sol (Odebrecht), los Bonos de Agua o la Triple A, que beneficiaron a dos de los grupos económicos más grandes del país: el Grupo AVAL y el GEA, ambos dueños de AFP que a febrero de 2021 tenían “autoinversiones” por $11.5 billones en empresas de sus propios grupos, documentó Cuestión Pública. Una práctica anteriormente prohibida, pero que fue desregularizada en los gobiernos de Juan Manuel Santos e Iván Duque.

Pero hay otro tipo de inversión que tampoco debería pasar desapercibido. Tanto en Chile como en Perú, las AFP han decidido invertir, respectivamente, más del 35% y 40% del total de fondos en productos de administradoras de fondos del extranjero. Por invertir en ellos, los trabajadores pagan una segunda comisión que suelen desconocer, con cargo a sus fondos de pensiones. Solo en los últimos cinco años, los afiliados peruanos pagaron cerca de 400 millones de dólares en este tipo de comisiones, según investigó Sudaca.pe (ver aquí). En Chile años atrás se inició un debate público sobre si deberían o no ser asumidas en su totalidad por el trabajador. Hoy abrimos el debate en Perú, donde estas comisiones no son publicadas por el regulador ni tienen topes máximos como sí se logró en el país sureño.

Del otro lado, El Salvador lidera el bloque centroamericano, con alrededor del 80% de los fondos de jubilación invertido en deuda gubernamental y un afán de mantener el dinero en el terreno local. Por increíble que parezca, en 2006 el gobierno salvadoreño obligó a las AFP a comprarles, con el dinero de los trabajadores, certificados de deuda para obtener liquidez y cubrir las pensiones de su antiguo sistema público. Por varios años, ofreció a las AFP tasas de interés excesivamente bajas a cambio del dinero prestado. Y aunque en 2014 fueron declaradas inconstitucionales; hasta hoy, las bajas tasas acordadas previamente merman los fondos de jubilación, encontró El Economista.

En Costa Rica, cerca del 60% de los recursos administrados por las operadoras de pensiones está invertido en deuda del gobierno, y más de un condicionamiento normativo provocan que los ahorros de los trabajadores acaben fondeando el creciente y abultado déficit fiscal estatal del país centroamericano, de acuerdo con Interferencia y La Voz de Guanacaste.

En República Dominicana, más del 70% de los fondos de pensiones está invertido también en deuda del gobierno, pero hay otro punto neurálgico en el país: la laxa regulación sobre conflictos de interés entre las administradoras de pensiones y las empresas de su grupo económico. De manera sistemática, el contrato del seguro de discapacidad y sobrevivencia que por ley deben pagar los trabajadores ha sido asignado a las compañías de seguros del mismo grupo económico de la mayoría de administradoras de pensiones. Un problema que vivieron tanto Chile como Perú años atrás y que resolvieron a partir de cambios normativos.

Por otra parte, dos países han coincidido en el bloqueo de la información. Ni en Uruguay ni en México los afiliados a las administradoras de pensiones pueden conocer en qué compañías son invertidos sus fondos de jubilación ni qué tipo de instrumento financiero fue el que le compraron a la compañía de su interés.

El Banco Central de Uruguay respondió a un primer pedido de información para esta investigación que “la Superintendencia de Servicios Financieros no dispone de información elaborada respecto a los portafolios de las AFAP con el grado de detalle requerido en su solicitud”. Ante una insistencia su argumento varió: “(…) la información requerida se encuentra clasificada confidencial”. Al cierre de esta edición, la Unidad de Acceso a la Información Pública tenía abierto un expediente al respecto, y le había solicitado explicaciones al regulador de pensiones en Uruguay, reportó Sudestada.

En el caso de México tampoco puedes conocer en qué empresas se invierte tu dinero, ni siquiera con un periodo de rezago, como sí sucede en Chile o Perú. El camino legal recorrido como parte de A dónde va mi pensión ha sido arduo y ha tomado más de un año y medio.

Diversas solicitudes de información fueron presentadas desde 2019, pero hasta la fecha no fue brindada la información requerida. La misma que está a un clic de distancia en las páginas web de los reguladores de pensiones de Costa Rica, Chile, Colombia o Perú. En México esta data es considerada confidencial y ha sido negada con el argumento de que podría incluso “desestabilizar” a los mercados financieros.

Al día de hoy están en curso dos amparos (protecciones legales) en contra de las respuestas de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) que niegan la información. Y es que aunque esté demostrado a nivel internacional que no causa ningún daño financiero el dar a conocer esta información, en México las autoridades y las mismas Afores -agrupadas en la Amafore, Asociación Mexicana de Afores- se resisten a revelarla, según constató A dónde va mi pensión.

Después de más de un año de espera, el Instituto Nacional de Transparencia y Acceso a la Información (INAI) ordenó a la CONSAR entregar información relacionada con las carteras o portafolios de inversión de cada una de las diez Afore. Esto no ocurrió, pues la CONSAR se amparó contra la decisión del INAI, al considerar que está impedida por la Ley de los Sistemas de Ahorro para el Retiro (SAR) a compartir la información. Argumentan que esta es reservada y confidencial y que de hacerse pública, se podría afectar a los portafolios de inversión y en general, a la competencia que hay entre las Afores. Los amparos aún están pendientes de resolverse en los próximos meses.

Octavio Ballinas, vicepresidente financiero de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) dijo a A dónde va mi pensión que toda la información que entregan las Afores “está bajo el marco del artículo 91 de la Ley del SAR, que implica que las Afores, porque es su información, nos dan esa información bajo el precepto de confidencialidad. Eso está normado por la ley del SAR, no lo digo yo”.

—Y en aras de la transparencia, en su opinión ¿no cree que sería benéfico [abrir la información]?

—Habría que cambiar la Ley del SAR. Ahí ya estás hablando de meterte a la vida interna de las empresas. Es como si le pidieras la minuta del consejo de administración de Televisa—concluyó el funcionario.

Esa es la situación en el país que en 24 años ha logrado sumar fondos de jubilación casi tan voluminosos como Chile en 40 años del sistema.