[NOTA] La autorización para la instalación de una planta de fabricación de explosivos vinculada a la multinacional Maxam en el distrito de La Joya, provincia de Arequipa, genera gran preocupación en organizaciones de la sociedad civil, comunidades y representantes políticos, considerando los riesgos que implicaría este tipo de infraestructura en una zona agrícola con acelerado crecimiento urbano, y cada vez más cerca de urbanizaciones con viviendas ya consolidadas.

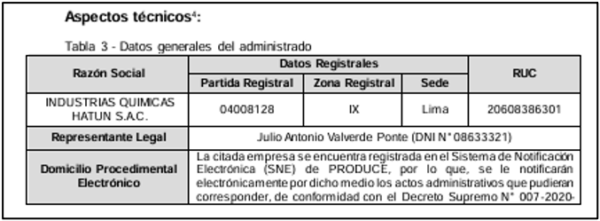

El proyecto habría sido aprobado en 2022 a favor de Industrias Químicas Hatun SAC. Posteriormente, y sin que exista una explicación razonable en los expedientes a los cuales SUDACA tuvo acceso, la razón social cambió a Maxam Perú Sur, filial de la gigante española Maxam, firma especializada en explosivos industriales para minería, y con lo cual el proyecto adquirió otras dimensiones y riesgos no previstos por las autoridades.

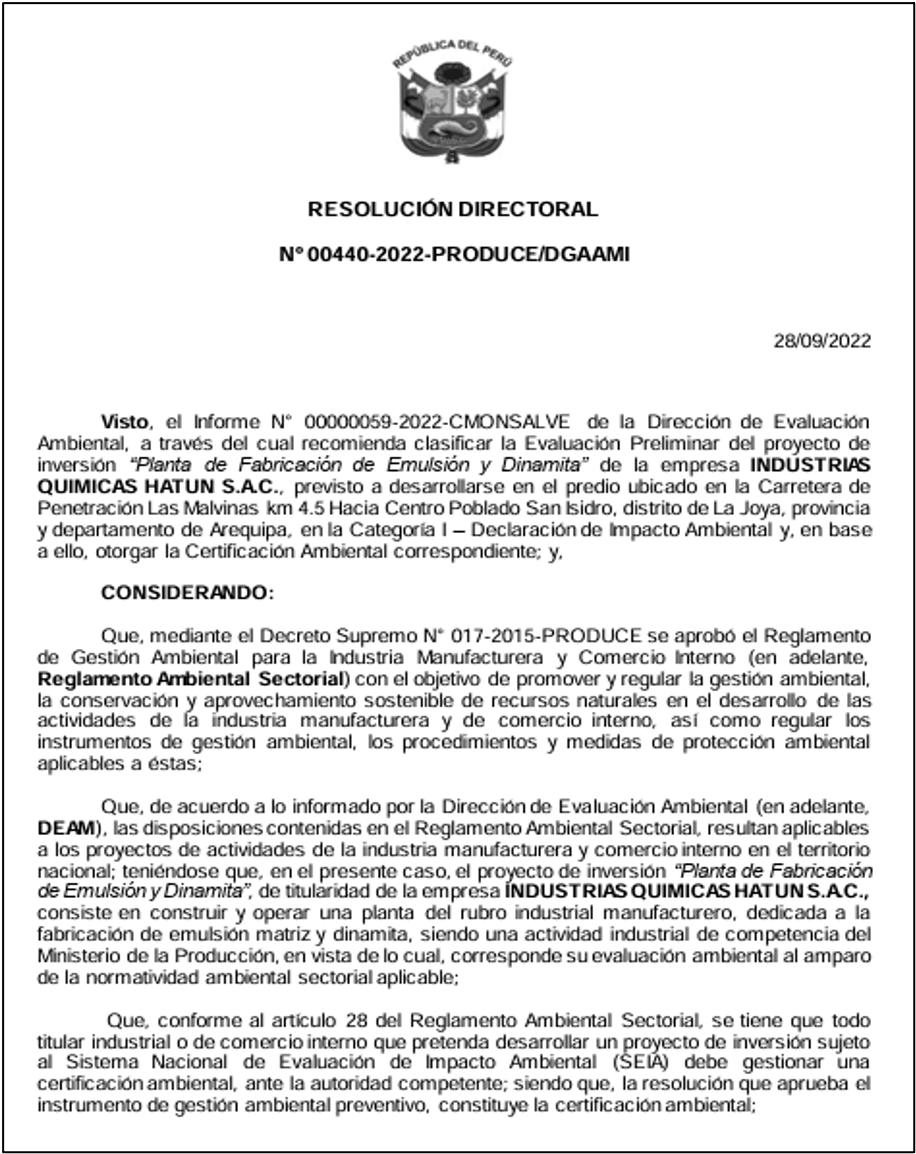

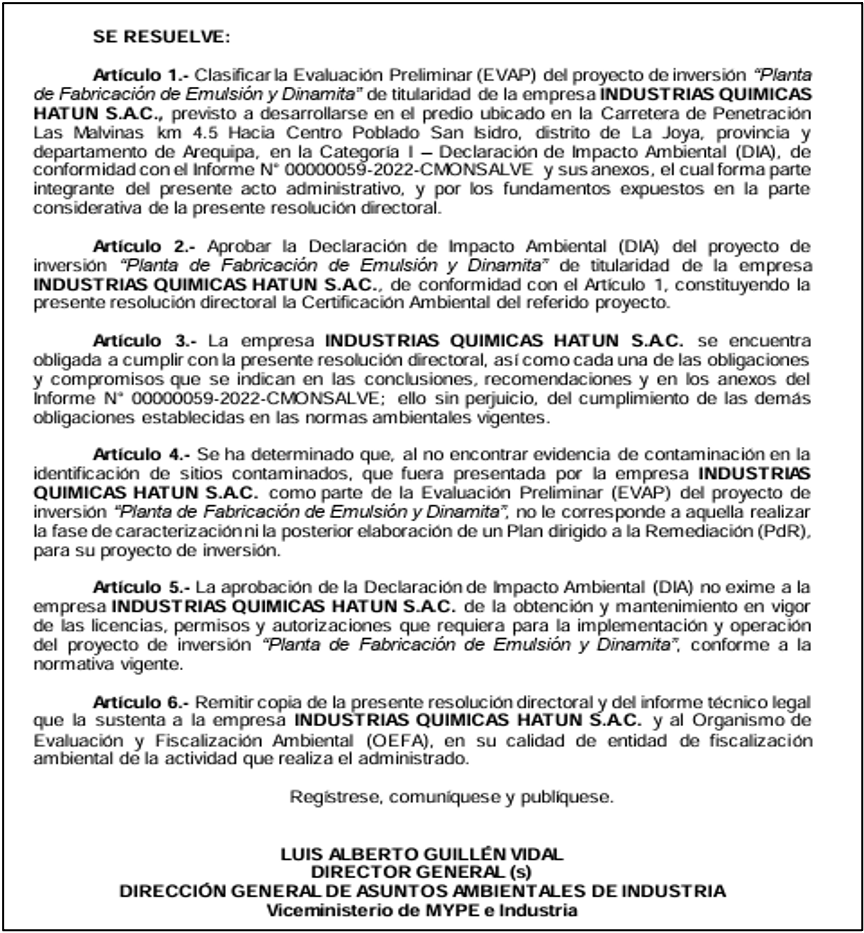

Resolución Directoral N.° 440-2022-PRODUCE/DGAAMI

¿Cómo llegó Maxam a La Joya? Al parecer, Julio Antonio Valverde Ponte, propietario de Industrias Químicas Hatun SAC, vende el proyecto con autorizaciones avanzadas a Maxam, empresa con presencia en el Perú desde el 2021, y cuya filial en Bolivia protagonizó una grave explosión hace dos años que dejó dos muertos y muchas dudas respecto a los riesgos de seguridad vinculados al manejo de explosivos. En nuestro país, Maxam opera una planta en Cocachacra (Lima), que fabrica sistemas de iniciación, ANFO y explosivos encartuchados.

Uno de los aspectos más cuestionables es que la nueva planta de Maxam habría sido autorizada en terrenos que venían siendo ofrecidos por la empresa Tarpuy Proyectos Agrosostenibles para destinarlos en actividades agrícolas y proyectos inmobiliarios, en un sector muy próximo al centro poblado San Isidro.

Actualmente, como puede apreciarse en sus propias publicidades, se ofertan hectáreas para cultivos como pitahaya y para viviendas de campo. A ello se suma el rápido crecimiento poblacional de La Joya, marcado por invasiones escasamente controladas por la Municipalidad Distrital y su alcalde Cristhian Cuadros Treviño, lo que configura un grave riesgo, pues es un hecho que en un muy corto plazo tendremos pobladores viviendo y agricultores sembrando al lado de estas canchas llenas de explosivos.

Permisos y autorizaciones. ¡Algo no cuadra!

El Ministerio de la Producción aprobó en septiembre del 2022 la Declaración de Impacto Ambiental (DIA) del proyecto “Planta de Fabricación de Emulsión y Dinamita”, a favor de Industrias Químicas Hatun SAC, mediante la Resolución Directoral N.° 440-2022-PRODUCE/DGAAMI, consistente en “construir y operar una planta del rubro industrial manufacturero, dedicada a la fabricación de emulsión matriz y dinamita.

Lo más curioso es que se hizo sin que los vecinos de La Joya estén debidamente informados sobre los riesgos asociados al almacenamiento y manipulación de explosivos cerca de viviendas y zonas habitacionales. Tomamos conocimiento que, desde la asociación de la sociedad civil La Vía, se solicitó al Ministerio de la Producción, a través de los mecanismos de acceso a la información pública, el expediente completo mediante el cual se aprobó la DIA, así como información sobre otras gestiones en curso respecto a la citada planta, pero hasta la publicación del presente informe no obtuvieron respuesta, pese a encontrarse fuera de plazo.

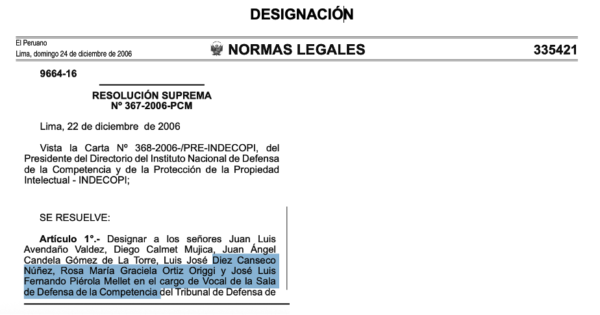

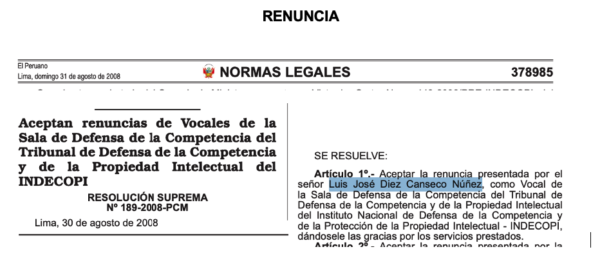

Un dato paradójico es que el citado documento lleva la firma de Luis Guillén Vidal, exdirector de Evaluación Ambiental de Produce, área que depende del Viceministerio de Mype e Industria, y que por ese entonces era manejada por Luis Mesones Odar, ex esposo de la empresaria trujillana Sada Goray Chong, el cual venía siendo investigado por presuntos actos de corrupción en el caso conocido como “Fondo MiVivienda”, durante el gobierno del expresidente Pedro Castillo Terrones.

A Luis Mesones se le acusa de haber conformado el directorio del Fondo MiVivienda, cuando se suscribieron, a cambio de jugosos sobornos, los contratos de fideicomiso entre dicho fondo y las empresas subsidiarias de Marka Group, propiedad de Goray y de la que Mesones también formó parte.

Siguiendo con esta trama de autorizaciones para la planta de explosivos en La Joya, según información a la que también tuvo acceso SUDACA, en marzo de 2025, el dueño de Industrias Químicas Hatun SAC decidió continuar con las gestiones y solicitar ante la Municipalidad Distrital de La Joya dos Certificados de Inspección Técnica de Seguridad en Edificaciones (ITSE) para Establecimientos Clasificados con Nivel de Riesgo Muy Alto.

Municipalidad Distrital de La Joya

Estos fueron entregados con resolución favorable de la Gerencia de Desarrollo Urbano y Rural de dicho municipio, en abril de 2025, con una vigencia de dos años para la actividad “Almacén de Explosivos y Materiales Relacionados (EMR)”, en el Pasaje Intersección San Isidro – Panamericana Sur Km 5, distrito de La Joya, para un área total de 241 metros cuadrados.

No obstante, en septiembre de 2025, la Municipalidad Distrital de La Joya, a través de la gerencia de Administración Tributaria, otorgó una Licencia de Funcionamiento indeterminada para servicio de almacenaje por 10 horas diarias para un área comercial muchísimo mayor: 2300 metros cuadrados.

Esta licencia especifica de manera categórica que el titular del establecimiento está obligado a respetar el giro de la actividad autorizada, quedando prohibido el uso de mayor área, ampliación o modificación.

¿Cómo se explica entonces que el objetivo del proyecto que ejecutará finalmente Maxam Perú sea fabricar emulsión matriz y dinamita de tipo industrial y la Municipalidad Distrital de La Joya solo haya aprobado almacenamiento?

¿No es acaso un grave “desconocimiento” que podría poner en riesgo a la población del distrito? SUDACA reconstruyó la línea de mando de funcionarios públicos del gobierno central y municipal involucrados en esta “torpeza administrativa”, que bien ameritaría la intervención inmediata de las procuradurías gubernamentales y la Contraloría. ¿Por qué estos funcionarios aceleraron estos trámites sin percatarse de las inconsistencias que presentaba el expediente de solicitud de información?

El Ministerio de la Producción sería el encargado de emitir la licencia de construcción para que finalmente este proyecto vea la luz según estuvo proyectado, pero hasta el momento permanece en silencio respecto a este caso. No obstante, según información a la que hemos tenido acceso, se estaría avanzando con la construcción de la planta de explosivos de Maxam en La Joya sin que exista claridad sobre los permisos obtenidos.

Línea de mando de funcionarios públicos que tuvieron a su cargo las autorizaciones para que esta nueva planta de explosivos opere lo más pronto posible. ¿Por qué no se dieron cuenta de las inconsistencias en el expediente? ¿No supieron distinguir “almacenamiento” de “fabricación” de explosivos?

Vecinos ignoran futura operación de Planta de Explosivos

Un equipo de SUDACA visitó la zona. La instalación de esta planta generó una rápida actuación de la sociedad civil, dirigentes locales y el diputado electo por el Partido del Buen Gobierno por Arequipa, Edgar Gonzales Polar, quienes solicitaron hace unas semanas respuestas inmediatas a la Municipalidad Distrital de La Joya.

El último 15 de mayo lograron reunirse en la sede del municipio con los funcionarios que emitieron las autorizaciones, quienes confirmaron que solo se han otorgado permisos para almacenamiento y mostraron desconocimiento sobre la real proyección de Maxam respecto al proyecto.

“El desarrollo económico jamás puede estar por encima de la tranquilidad, la seguridad y el derecho de la población a ser informada. Nos preocupa profundamente que un proyecto vinculado a la instalación y operación de una planta de explosivos avance en una zona que viene experimentando un importante crecimiento urbano y agrícola, sin que exista un proceso amplio, transparente y verdaderamente participativo con la población», enfatizó el diputado electo Edgar Gonzales.

De acuerdo a la información recogida, no existió un verdadero proceso de socialización con la población de La Joya respecto a las dimensiones y riesgos del proyecto de Planta de Fabricación de Emulsión y Dinamita de Maxam.

Aunque, de acuerdo con la DIA aprobada, se habilitó un portal virtual para participación ciudadana, la realidad es que los vecinos nunca fueron informados de manera adecuada sobre los alcances del mismo.

Gonzales incidió en que los vecinos tienen derecho a conocer qué se construye cerca de sus hogares, cuáles son los riesgos y cuáles serán las medidas reales de seguridad.

Por su parte, Indyra Oropeza, representante de la asociación de la sociedad civil La Vía, advirtió que ningún proyecto vinculado al uso de explosivos puede avanzar sin procesos de participación ciudadana transparentes, técnicos y realmente vinculantes. En ese sentido, La Vía busca asegurar que la ciudadanía de La Joya tenga voz en un proceso que no puede reducirse únicamente a criterios económicos.

“El desarrollo no puede construirse de espaldas a la gente. La población tiene derecho a entender los impactos sociales y de seguridad antes de que se tomen decisiones que afectarán su territorio y su calidad de vida. La Municipalidad de La Joya ha asumido el compromiso de realizar una visita de campo al proyecto y efectuar un registro fotográfico para garantizar mayor transparencia del proceso. Hasta la fecha, esa diligencia continúa pendiente”, enfatizó Oropeza.

En un rápido sondeo en la zona pudimos constatar que la población desconoce la instalación de esta nueva planta de explosivos de Maxam Perú, lo que evidencia que cumplir solo un requisito administrativo no garantiza participación ciudadana real.

Permisos mínimos, riesgos máximos

Un dato relevante es que las capacidades inicialmente autorizadas para la Planta son limitadas para una operación industrial de gran escala, lo que hace prever futuras ampliaciones de producción y almacenamiento.

Esto podría incrementar significativamente los riesgos de accidentes, incendios o explosiones en una zona donde el crecimiento urbano continúa avanzando hacia el área del proyecto.

La Resolución N° 453-2021-SUCAMEC establece las distancias mínimas entre almacenes o plantas de explosivos y viviendas, aunque estas no son fijas, sino que deben calcularse técnicamente según la cantidad y tipo de explosivos almacenados. La norma utiliza fórmulas de seguridad que consideran el volumen de material explosivo y el nivel de protección requerido para la población cercana.

En líneas generales, a mayor cantidad de explosivos, mayor debe ser la distancia respecto a centros poblados. Estas instalaciones deben estar ubicadas suficientemente lejos de zonas urbanas, para lo cual se deberían considerar factores como expansión poblacional y tránsito público.

Corresponde a SUCAMEC otorgar las autorizaciones para la fabricación, almacenamiento, manipulación y comercialización de explosivos, por lo que se espera que la entidad se mantenga alerta respecto a la situación real del proyecto.

Se conoce también que en el distrito de La Joya se vienen registrando invasiones cada vez más frecuentes, detrás de las cuales existirían bandas organizadas que ejercen violencia para evitar ser desalojados.

El último 13 de mayo, un operativo policial en el sector de San José terminó con una balacera, ocho detenidos y la desarticulación de la banda criminal “Los Malditos Pistoleros del Cenizal”, vinculada a invasiones y tráfico de terrenos.

Graves antecedentes en Bolivia

Los peligros vinculados al manejo de explosivos se mantienen latentes. En junio de 2024, una explosión registrada en la planta de Maxam-Fanexa en Cochabamba (Bolivia) dejó dos trabajadores fallecidos y varios heridos, generando fuertes cuestionamientos sobre las condiciones de seguridad en este tipo de instalaciones y sobre la capacidad de supervisión estatal frente a esta actividad.

Maxam-Fanexa opera como una sociedad anónima mixta conformada entre la multinacional española Maxam y la Corporación de las Fuerzas Armadas para el Desarrollo Nacional (Cofadena), corporación estatal dependiente de las Fuerzas Armadas de Bolivia, creada para administrar industrias estratégicas vinculadas a defensa y explosivos.

La explosión ocurrió en el área de secado de pentrita, un explosivo de alta potencia utilizado en actividades mineras. Las víctimas fueron identificadas como Pablo Benigno Crespo, de 34 años, y Santiago Guzmán Escobar, de 40 años, este último con casi dos décadas de experiencia dentro de la empresa. Tras el accidente, familiares de las víctimas y trabajadores exigieron mayores controles de seguridad y responsabilidades a la compañía.

Los traslados del material explosivo también deben ser considerados. En 2022, un camión que transportaba explosivos para la empresa Maxam explotó en la carretera Tarkwa-Bogoso, en la región occidental de Ghana. El vehículo chocó con una motocicleta, se incendió y detonó, causando 13 muertos, más de 200 heridos y arrasando casi por completo la localidad de Apiate. A raíz de este hecho Maxam tuvo que pagar una millonaria multa al Gobierno de Ghana.

El riesgo del mercado negro de explosivos

Este caso adquiere una dimensión aún más sensible debido a las constantes alertas regionales sobre el desvío de explosivos hacia circuitos asociados a la minería ilegal e informal. Existe el riesgo de que parte de la producción de explosivos fabricados y almacenados en La Joya termine alimentando el circuito ilegal.

En Perú y Bolivia, nombres de empresas del rubro explosivo han aparecido reiteradamente en incautaciones relacionadas con minería ilegal e informal, evidenciando las enormes dificultades que existen para controlar el destino final de estos materiales altamente peligrosos.

Entre 2020 y 2023, el Ministerio de Defensa de Bolivia decomisó 1.300 kilogramos de nitrato de amonio (ANFO) de una marca peruana. Además, fueron incautados 520 kilogramos de dinamita de la marca Maxam Fanexa. El antecedente resulta especialmente delicado considerando que el Perú enfrenta un crecimiento sostenido de la minería ilegal y del tráfico clandestino de explosivos.

En medio de este contexto, crecen las dudas sobre si realmente existen las condiciones para que opere la planta de explosivos de Maxam en La Joya.

Los antecedentes que hemos descrito bien nos hacen pensar que vale la pena revisar con mayor interés de las autoridades el impacto que podría tener en la seguridad de cientos de familias que habitan esta zona agrícola con crecimiento exponencial y proliferación de invasiones.

DOCUMENTOS ANEXOS

Resolución Directoral N.º 00440-2022-PRODUCE/DGAAMI

https://www.gob.pe/institucion/produce/normas-legales/3560834-440- 2022-produce-dgaami

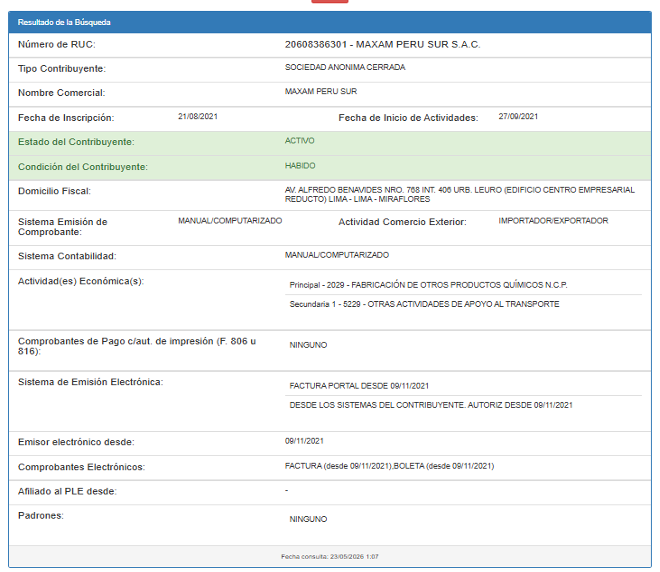

RUC 20608386301 – MAXAM PERU SUR S.A.C.

https://e-consultaruc.sunat.gob.pe/cl-ti-itmrconsruc/jcrS00Alias

https://www.facebook.com/reel/3164518880535283

https://www.facebook.com/photo/?fbid=126980267057835&set=a.126980260 391169

https://www.facebook.com/photo/?fbid=122093636252728070&set=a.122093 629790728070

Ubicación Proyecto Hatum (Maxam Perú Sur)

Resolución N.° 453-2021-SUCAMEC

https://www.gob.pe/institucion/sucamec/normas-legales/1931280-453- 2021-sucamec

https://unitel.bo/noticias/seguridad/dos-muertos-y-varios-heridos-por- explosion-en-una-fabrica-de-municiones-en-cochabamba-JL12193820

https://www.vision360.bo/noticias/2024/06/05/5701-explosion-en-una- fabrica-de-municiones-causa-dos-muertos-en-cochabamba

https://es.euronews.com/2022/02/08/ghana-explosion