[INFORMES] A fines de los años sesenta del increíble siglo veinte peruano, un general de ojos inyectados de odio y de voz aguardentosa decidió confiscar todas las tierras, todas las minas, todas las empresas de servicios y todo lo que tenía algún valor en el Perú de mis abuelos, creando un imperio de ineficiencia productiva y miles de puestos de trabajo que no servían para nada. Veinte años después, un joven muy alto y de rostro cargado de soberbia confiscó los ahorros en dólares, primero, y un año más tarde intentó apoderarse de toda la banca nacional y extranjera para ponerla en manos de sus seguidores, intentando crear una nueva clase dominante repleta de militantes de su partido. Así, a la mala, la generación de mis abuelos y la generación de mis padres aprendieron a detestar a la burocracia abusiva, repudiar sus actos y desconfiar de los políticos aventureros, ya sean estos velascos prepotentes o garcías iluminados. En respuesta a la mezcla de miedo, de aversión y de desconfianza por la burocracia, los peruanos volcaron durante varios años su confianza a la empresa privada: bastión de la defensa de los derechos de los ciudadanos contra el poder.

Años más tarde, unos hechos aislados comenzaron a resquebrajar el sólido apoyo de la gente a los empresarios privados, sobre todo cuando estos, abusando de posiciones dominantes que manejaba a su antojo el mercado, a pesar de las constantes campañas periodísticas contra ese oprobioso mercantilismo. Poco después, descubrimos que algunos ejecutivos encargados de dar soluciones de pago a los clientes con créditos hipotecarios comprometidos hacían uso y abuso de su posición para obligar a los clientes a vender sus activos a precios de incendio para permitir que sus parientes o sus amigos se adjudicaran los predios, permitiendo que ventanilleros o supervisores de medio pelo ‘adquirieran’ departamentos de lujo en San Isidro. Tal cual.

Y esa práctica se ha vuelto costumbre, como veremos a continuación:

“Tengo con el Banco de Crédito una deuda aproximada de 4 millones 700 mil soles, garantizada por dos propiedades que a precio de mercado están valorizadas en 8 millones de soles y mi tasa promedio es de 4.5 por ciento anual. Hace 45 días hablé con mi sectorista para que reprogramara esa deuda con un cronograma un poco más largo, basándome en un historial de más de 20 años de pago puntual de todas mis obligaciones, explicándole que los meses de julio, agosto y septiembre iban a ser muy complicados por una serie de motivos que expuse. Como al banco le pago alrededor de 120 mil soles mensuales, y no quería comprometer mi historial crediticio, le pedí a esa señorita que gestione la reprogramación de dichos pagos. Patricia me puso en una ‘mecedora’ por una semana, y luego de eso me contacto con su jefe Paul García, gerente de Soluciones de Pago, quien me escuchó, pero no dio ninguna respuesta a mi pedido después de 45 días aproximadamente, él junto al Comité de Riesgos, me han puesto en aprietos porque no dieron solución alguna a un tema que requiere menos de 15 días para arreglarlo. Como es lógico suponer, estoy atrasado en algunos de mis créditos y expuesto a que mi deuda en lugar de estar en proceso de reprogramación pase por propuesta del BCP a un proceso de refinanciación, con el consecuente aumento de la tasa de interés anual y reclasificación financiera. Estoy seguro que lo que quieren los Paul García del Banco de Crédito, el banco del Cuy Mágico, es que la deuda aumente. Entonces, yo pregunto: ¿cuánto ganan los Paul García del BCP, transformando una deuda manejable por el cliente en una inmanejable?, ¿a cuánto asciende el bono de éxito que los Paul García del BCP reciben por realizar esa maniobra a todas luces tramposa y mañosa?

Acá, solo cabe preguntar: ¿dónde está la regulación, dónde está la Superintendencia de Banca y Seguros, pero, sobre todo, dónde están los sistemas regulatorios del banco que no permiten detectar a los Paul García que deben abundar en la institución?”

Para que Paul García nos dé respuestas a esas y otras interrogantes, lo llamamos y le hicimos las preguntas pertinentes. García, quien debe alucinarse el hijo negado del dueño del banco me dijo: “Estoy ocupado y si quieres me llamas el lunes al final del día”.

Un malcriado de tomo y lomo, sin lugar a dudas.

Desde Sudaca seguiremos investigando más casos de abusos a los clientes a ver si es una política tramposa del banco.

¿Cómo así? Supongamos que el BCR observa presiones inflacionarias que harían peligrar el logro de la meta. Entonces, induce el aumento de la TIRI. Al hacerlo, logra que los préstamos entre los bancos sean más caros. Luego, los bancos comerciales que reciben el préstamo, trasladan ese mayor costo a la tasa de interés que le cobran a los clientes (consumidores e inversionistas) cuando acuden a pedir un préstamo. La mayor tasa de interés desincentiva los pedidos de préstamos y, al bajar el consumo y la inversión, disminuye la demanda interna y se atenúan las presiones inflacionarias. Actualmente la TIRI se encuentra en 7.25%.

Varias conclusiones: primero, existe una meta inflacionaria; segundo, no existe una meta cambiaria, pero el BCR interviene para evitar fluctuaciones bruscas. Tercero, las tasas de interés que pagamos por los préstamos se determinan en el libre mercado, aunque el BCR induce su movimiento a partir de cambios en la TIRI. Cuarto, la principal herramienta de control de la inflación es la tasa de interés de referencia interbancaria.

Todos los días, de lunes a viernes, Alexandra Ames, David Rivera y Paolo Benza discuten los temas más importantes del día por Debate. En nuestro episodio número 193: La oposición devuelve el golpe del Gabinete con la repartición de comisiones. Velarde se quedaría en el BCR. ¿Bajará pronto el dólar? Y, ¿tiene Bellido ministros preferidos?

Nuevamente, el dólar alcanzó un precio histórico en el Perú (a las 10:00am del martes 8 de junio) al llegar a S/3,938, un incremento de 2,42% respecto a la sesión previa. Desde inicios del año, el sol se ha depreciado respecto al dólar en 7,86%.

Ante ello, el Banco Central de Reserva (BCR) vendió US$ 253 millones a un tipo de cambio promedio S/ 3.9255 por dólar para contener la alta volatilidad del tipo de cambio.

Según Bloomberg, la moneda estadounidense incrementó su cotización entre 1.50% y 2.12% en el mercado peruano en medio de la incertidumbre electoral tras las elecciones presidenciales 2021 y el ajustado conteo de votos.

Los últimos resultados de la Oficina Nacional de Procesos Electorales (ONPE) mostraban a Pedro Castillo (Perú Libre) con el 50.244% y a Keiko Fujimori (Fuerza Popular) con el 49.756%. En tanto se espera la llegada de los votos finales procedentes de áreas rurales y del extranjero.

Dólar al alza

Enrique Castellanos, docente de Economía de la Universidad del Pacífico, señaló que el alza del dólar responde a que “se está dando por descontado el triunfo de Castillo”.

“Mientras haya incertidumbre y no se conozca a las personas [que lo acompañarán en un eventual gobierno] ni el plan económico que aplicarán, los mercados seguirán muy nerviosos. En la medida que pongan rayas a la cancha, el panorama se estabilizará”, comentó. Mencionó, además, que la tendencia del tipo de cambio es que siga escalando.

Según el experto una posible victoria de Fujimori sería vista con un mayor optimismo por parte de los inversionistas pues durante su campaña se ha mostrado a favor de mantener el modelo económico peruano. Sin embargo, el mercado se mantendrá expectante al conteo oficial de votos ante la estrechez de distancia que separa a ambos contendores.

Por otro lado, Apoyo Consultoría señaló que el precio del dólar podría llegar a S/ 4.50 para fines de año. Frente a ello el Scotiabank considera que en el corto plazo la incertidumbre viene siendo ya absorbida por el mercado cambiario con las alzas.

Cabe señalar que, expertos en finanzas como Jorge Carrillo o el economista Carlos Parodi han señalado que la volatibilidad del billete verde continuará, sea cual sea el resultado. Han coincidido en señalar que, una posible estabilidad del dólar recién se concretaría -una vez se tenga un ganador- cuando el presidente o presidenta electa elijan a su ministro de Economía, garantice la independencia del Banco Central de Reserva y se promuevas las inversiones.

“Saldo insuficiente”, decía el aparato. Era su turno de pagar en la cola del supermercado y la cajera le dio la noticia. Mayra Moncada desbloqueó su celular, ingresó a su Banca Móvil y vio allí el registro de dos movimientos recientes que no recordaba. Eran dos transferencias de dinero por S/280, hechas desde Yape, la billetera móvil del Banco de Crédito del Perú (BCP), que permite enviar dinero con solo saber el número telefónico del destinatario afiliado a la aplicación. Para salir del problema, aunque confundida, Mayra tuvo que pagar con su otra tarjeta.

“Saldo insuficiente”. Violeta Ordoñez, (usaremos un seudónimo a pedido de ella), recibió ese mismo mensaje en la ventanilla de una de las agencias del BCP. Le informaron que S/1.900 habían salido de su cuenta a través de quince ‘yapeos’. Su recelo frente a atajos digitales, hacía que retirar su dinero por ventanilla fuese su elección constante. “Yape”, “yapear”, “yapera” o “yapéame”, le resultaban palabras extrañas. Ni había descargado ni se había afiliado a la aplicación del BCP, lanzada al mercado en 2017 y promocionada este año pandémico como una vía ‘segura’ para evitar el contacto con el efectivo.

No lo sabían en su momento, pero ambas serían parte de las decenas de casos de ‘yapeos’ o transferencias fraudulentas que provocaron un comunicado público del banco el último 16 de diciembre. Para entonces, múltiples testimonios habían aparecido en Facebook e Instagram, y Twitter se había vuelto un hervidero de usuarios que denunciaban operaciones no reconocidas. Se trataba de transferencias que habían sido realizadas a través de Yape, no por los clientes, pero con cargo a sus cuentas bancarias en el BCP.

Sobre los comentarios circulados en los últimos días sobre el BCP y Yape, queremos comunicar lo siguiente: pic.twitter.com/brUCvkvqru

Han transcurrido diez días desde ese comunicado y el escándalo mediático se ha apagado lentamente. Sin embargo, los clientes que fueron afectados (y el público en general) aún no han sido informados en detalle sobre cuál fue el fallo en la seguridad de la aplicación y qué medidas se han tomado para revertir esa brecha. Lo único que pone el BCP en su comunicado es que ha “reforzado de manera inmediata” sus “protocolos de afiliación a Yape”. No detalla cómo, ni exactamente qué falló.

Sudaca solicitó entrevistas con representantes del BCP, Yape y la Superintendencia de Banca (SBS), pero ninguno de estos tres actores clave accedió a hablar. El BCP aceptó responder preguntas por escrito, pero luego de recibirlas dijo que por falta de tiempo no las contestaría. Yape señaló que el comunicado del miércoles 16 se mantenía como la única comunicación oficial que emitirían sobre el caso. Y la SBS únicamente precisó que estaba “viendo que se le devuelva el dinero a todos los afectados. No solo a los que denuncian, sino a todos”.

El último sábado, Violeta Ordoñez presentó su reclamo al BCP y continúa a la espera de una respuesta. A Mayra Moncada el BCP le depositó el dinero de los dos “yapeos” no reconocidos, pero con ello no le devolvió la confianza en la seguridad de sus productos. Retiró inmediatamente todo el saldo de su cuenta sueldo en el banco y continúa preguntándose cómo terceros tomaron el control de su dinero. “Debo agradecer que el banco respondió a mi reclamo, pero no me explicaron qué pasó”, precisó en uno de sus tuits al BCP.

Una vulnerabilidad con antecedentes

No es necesario ser titular de la línea del teléfono que se afilia a Yape: esa fue la primera vulnerabilidad advertida por los especialistas que ha consultado Sudaca. Y la primera puerta abierta para lo que el propio banco mencionó en su comunicado: “Algunos clientes del BCP que no estaban afiliados a Yape fueron afilados por delincuentes a este servicio en celulares de terceros, sin su consentimiento”.

Carlos Guerrero, abogado especialista en temas de ciberseguridad, identificó un patrón entre el caso de Yape y lo que ocurrió en mayo con el Bono Familiar Universal (BFU) que repartió el gobierno, cuando terceros cobraron bonos que no les correspondían. ¿Cómo? Luego de burlar el primer cerco de seguridad, al ingresar los datos requeridos del DNI, los delincuentes consignaban cualquier número de celular para recibir la clave que finalmente les permitía cobrar el dinero.

Para más detalles, en el artículo “Lo que nos enseña la suplantación y robo a los beneficiarios del Bono Familiar Universal“, Miguel Morachimo, máster en Derecho, Ciencia, y Tecnología por la Universidad de Stanford, detalla el paso a paso del delito. Tras una ola de reclamos, el Ministerio de Inclusión Social incorporó el requisito de que el beneficiario del bono debía consignar un número de celular del cual él fuese el titular o lo fuese un familiar.

“Si en el BCP hubieran tomado esa precaución, esta situación [las transferencias fraudulentas a través de Yape] no podría haber ocurrido. Es eso lo que habría hecho la diferencia, porque no habría sido posible que un tercero, aun con toda la información robada, pueda transferir dinero desde Yape”, dijo Carlos Guerrero.

Genghis Ríos, director de transformación digital del departamento de Ingeniería de la PUCP, sugirió una segunda opción para reducir la posibilidad de que delincuentes afilien y suplanten a clientes del banco: permitir que los usuarios solo puedan afiliarse a la billetera móvil con un número previamente registrado en el BCP. Esto serviría para aquellos casos de personas que, por la razón legal que fuere, utilizan un celular registrado a nombre de una empresa -en la que trabajan, por ejemplo- o de otra persona.

Surge la interrogante, entonces, sobre qué predominó al interior del banco al momento de desarrollar candados para su billetera móvil: si el objetivo de sumar más yaperos a los millones que ya tienen o el de brindar el más alto nivel de seguridad a sus clientes.

¿Y qué predomina ahora, que la aplicación ya fue vulnerada? Que el BCP y Yape coloquen alguna de las dos restricciones mencionadas (u otras de ese tipo) luego de lo sucedido en el caso del Bono Familiar Universal o, al menos, luego del perjuicio reciente a sus clientes sería lo esperable. Sin embargo, Sudaca pudo constatar que no lo han hecho. Este medio hizo seguimiento al caso de una clienta del BCP que se afilió a Yape esta semana desde la línea telefónica de un tercero, sin inconvenientes. La falta de precisión del banco en explicarle a sus clientes qué falló y exactamente cómo lo han solucionado, además de su negativa a dar una entrevista, abre la puerta a muchas preguntas y pocas certezas sobre la seguridad actual del aplicativo.

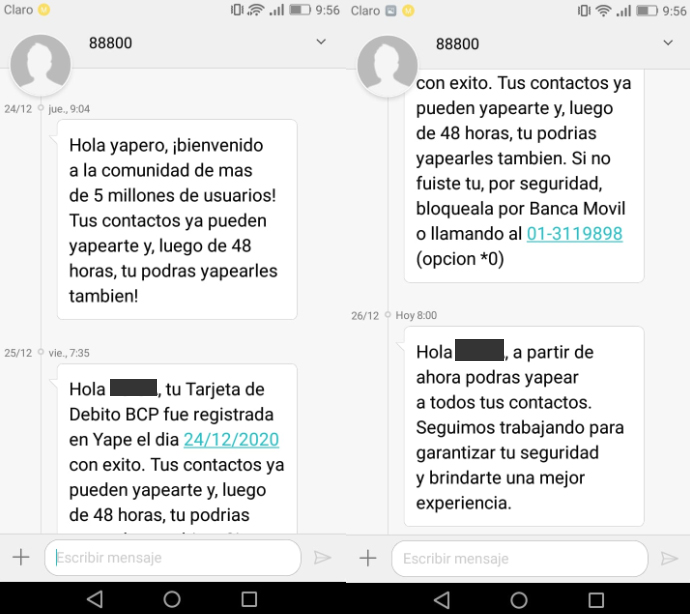

De acuerdo con la experiencia de la clienta mencionada, cuyo nombre permanecerá en reserva por temor a alguna represalia del banco, las únicas medidas de seguridad tomadas son permitirle ‘yapear’ al usuario recién después de 48 horas de su afiliación y enviarle paralelamente un mensaje de texto al titular de la tarjeta. El SMS le notifica que su plástico fue registrado en Yape y le sugiere bloquearlo de no reconocer dicha afiliación.

Mensajes recibidos por la usuaria que se afilió con una línea de la cual no es titular y que este medio monitoreó.

Ese, sin embargo, es un aviso que puede perderse si el titular de la tarjeta no visualiza el SMS, ya sea por distracción, porque tuvo apagado el celular o, incluso, porque le robaron el celular o dejó de utilizar el número al que el BCP le escribió.

La ausencia de dos niveles de seguridad

Ríos, del departamento de Ingeniería de la PUCP, analizó para Sudaca los Términos y Condiciones de Yape y evaluó cuán segura es su forma de solicitar al usuario que certifique fehacientemente, o autentique, su identidad al afiliarse al aplicativo. “En el contexto de la autenticación [digital] existen hasta tres métodos: “Lo que sé”, como una contraseña; “Lo que tengo”, como un token, por ejemplo; y finalmente “Lo que soy” que se refiere a la biometría, con el reconocimiento digital de alguna parte del cuerpo humano. Esos tres juntos representan un nivel bastante fuerte de autenticación del usuario”, explicó el ingeniero electrónico.

Para aquellos que se afilian a Yape con una tarjeta de débito o crédito del BCP, los datos solicitados son, además del número de DNI: 1) el número de dicho plástico, 2) su fecha de vencimiento y 3) la clave de cuatro dígitos del cajero. El usuario establece además una clave de seis dígitos que tendrá que ingresar para efectuar cada ‘yapeo’. “Todo esto se queda en el nivel de ‘lo que sé’”, precisa Ríos y agrega que para una entidad, en este caso el BCP, ese es el nivel más fácil de implementar de los tres.

“Señorita, no entiendo cómo han podido obtener esos datos. No lo entiendo. Si la tarjeta ha estado conmigo”, recuerda haberle dicho Mayra Moncada a la teleoperadora que le ayudó a bloquear su tarjeta luego del inconveniente en el supermercado. Esa pregunta abre un abanico de posibilidades. Por ejemplo: que los delincuentes hayan obtenido ilícitamente bases de datos de los números de las tarjetas y los datos personales de sus titulares; que hayan conocido las claves secretas a través del envío de mensajes falsos (conocidos como pishing, vía correos electrónicos, o mishing, vía SMS), supuestamente del banco, que solicitan la actualización de la clave del cajero; o que hayan usado un algoritmo para probar distintas combinaciones hasta dar con el número correcto.

Sumar a una contraseña el uso de un token a través de un dispositivo externo brindado por el banco correspondería al segundo nivel. El reconocimiento de una huella digital mediante la tecnología biométrica ya disponible en muchos smartphones completaría el tercero, detalla Genghis Ríos. Y advierte que en los Términos y Condiciones del aplicativo solo figura la incorporación de la biometría digital como una posibilidad futura. “Al menos para los usuarios que sí tienen ese tipo de celular [de gama alta, que les permite el reconocimiento dactilar] sería ideal que se pueda activar esa opción”, opina.

Tan solo este año el uso de Yape ha crecido 700%, alcanzando más de 25 mil nuevos usuarios diarios, según declaró a finales de noviembre un vocero del banco a Andina. Solo ese mes se esperaba mover más de un billón de soles. Con esas dimensiones, mejorar la seguridad del aplicativo en distintos niveles debería pasar a ser una prioridad en su estrategia de desarrollo.

La YapeCard

En su comunicado anual a todos sus clientes, el gerente general del BCP, Gianfranco Ferrari, sostuvo que en el 2020 se enfocaron “en lanzar nuevas funcionalidades pensando en facilitarles la vida de manera segura, rápida y fácil”. Por eso, agregó: “Lanzamos YapeCard, para apoyar a las personas no bancarizadas e incluirlas financieramente por primera vez en sus vidas”. La tarjeta permitía abrir un Yape sin vincular la cuenta bancaria del cliente, lo que constituía una opción para aquellos que querían tomar una medida extra de precaución.

Sin embargo, ni eso fue suficiente garantía. Mayra Moncada cuenta que meses antes de sufrir los robos, se había afiliado a Yape con su DNI, y que realizaba las transferencias a través de la YapeCard. “Precisamente porque no quería tocar mi cuenta, yo solamente me registré con mi DNI y con la modalidad de la YapeCard, una tarjeta tipo prepago que debía ser recargada”.

¿Qué pasó? Para que los yapeos aparezcan en el registro de movimientos de su Banca Móvil BCP —es decir, sean cargados a su cuenta bancaria— los delincuentes habrían generado otra afiliación a Yape, solo que esta vez con los datos de su tarjeta, explican los expertos.

Muy posiblemente quienes fueron víctimas de estos robos vía Yape y tenían contratado el “Seguro de Protección de Tarjetas” pensaron que estaban cubiertos ante este tipo de eventos. Pero se dieron contra la pared.

Recién este año, en febrero, la aseguradora Pacífico, compañía vinculada a la misma familia que dirige el BCP y con la que trabaja el banco, lanzó al mercado el “Seguro de Protección de Tarjetas Plus” que sí ofrece la cobertura de este tipo de robos por un máximo de S/15 mil, precisó a Sudaca Carlos Acosta, abogado especializado en seguros y máster en economía y derecho de consumo por la Universidad de Castilla-La Mancha.

La póliza del nuevo seguro consigna: “Transferencias de dinero no reconocidas por el asegurado realizadas a través de canales virtuales válidos y proporcionados a su favor por el BANCO DE CRÉDITO DEL PERÚ” a raíz de robo, hurto, pérdida o cambiazo de tarjetas, secuestro o fraude por internet.

“Eso es importante porque esta connotación es algo que no estaba presente en el anterior seguro. Es decir, estamos ante una cobertura distinta y nueva”, consideró Acosta, quien a su vez llamó la atención sobre que este nuevo seguro solo cubre un evento de este tipo al año.

“Parece chiste decir que ellos cuidan mejor tu dinero que el BCP pero relativamente es cierto”, escribió una usuaria de Twitter este miércoles, solo unos minutos después de la comunicación del gerente general del banco Gianfranco Ferrari con sus clientes. Jimena Rodríguez acompañaba sus 92 caracteres con la foto de estas alcancías.

Foto: Jimena Rodríguez

De acuerdo o no con Rodríguez, se trata de la sensación de desconfianza aún presente en redes sociales. En el mismo muro de Facebook donde Yape festejaba, el 11 de diciembre, haber llegado a los cinco millones de yaperos hoy abundan los comentarios solicitando con urgencia la desafiliación del aplicativo.