En medio de las crisis que atraviesa La Libertad, César Acuña aprueba una costosa campaña de publicidad para su gobierno regional que planea destinar más de dos millones de soles para estas campañas.

Pese a las emergencias relacionadas con el incontrolable aumento de la criminalidad y las fuertes lluvias que azotan la región de La Libertad, el gobernador regional y líder del partido Alianza Para el Progreso, César Acuña, ha sorprendido al tomarse un nuevo periodo de vacaciones por nueve días.

Sin embargo, antes de abandonar sus funciones en medio del estado de emergencia y pese a que se esperaría que un gobernador tenga otras prioridades, Acuña Peralta ha firmado dos resoluciones que le permitirán al Gobierno Regional de La Libertad disponer de una cuantiosa cantidad de dinero que será utilizada para financiar la difusión de contenido publicitario.

Sudaca ha podido revisar los documentos que fueron firmados por el propio César Acuña durante la última semana y en los cuales se detallan estos insólitos gastos le costarán a La Libertad varios millones de soles y que, además, no es la primera vez que se están realizando bajo la gestión del político de APP.

PUBLICIDAD COMO CANCHA

La primera de estas dos resoluciones que fueron aprobadas por César Acuña fue firmada el lunes de la presente semana. En este documento se abordaba el plan de estrategia publicitario y plan del medios para el año 2025 que fue emitido por la Gerencia Regional de Imagen Institucional.

El plan de estrategia publicitaria elaborado por la Gerencia Regional de Imagen Institucional solicitaba que se destine dos millones de soles para el plan de estrategia publicitaria y explicaban que casi novecientos mil soles de ese monto serían destinados al plan de medios preparado para el año 2025.

Uno de los puntos que llama la atención en este documento es que la estrategia propuesta para el Gobierno Regional de La Libertad no se limita a tener un alcance regional sino que busca llegar a todo el país y comprende a los llamados medios tradicionales como a los no convencionales.

Sin embargo, tan sólo tres días después de aprobar este plan de estrategia publicitaria y medios, más precisamente el jueves 6 de marzo, César Acuña aprueba una nueva resolución gerencial regional con la cual se iba a modificar el plan anual de contrataciones dispuesto para el Gobierno Regional de La Libertad para el año 2025.

Esta modificación consistía en incluir siete procedimientos de selección al plan anual de contrataciones que había sido aprobado previamente. Apoyándose en una directiva del Organismo Supervisor de las Contrataciones del Estado (OSCE) en el cual se señala que “el Plan Anual de Contrataciones podrá ser modificado en cualquier momento durante el año fiscal para incluir y excluir contrataciones”, esta modificación fue avalada.

Pero estos siete procedimientos de selección incluidos tuvieron una única descripción. Bajo el procedimiento de contratación directa, se aprobaron siete servicios de difusión de contenido publicitario en radio y medios digitales para la Gerencia Regional de Imagen Institucional del Gobierno Regional de La Libertad que alcanzaban la cifra de S/ 542,737.60 en total.

Sudaca también pudo revisar el plan de medios que el Gobierno Regional de La Libertad armó para este año y se pretende utilizar más de cuatrocientos mil soles en siete campañas que se emitirían por dieciséis radios.

Por otro lado, en lo que respecta a medios digitales, la gestión que encabeza César Acuña ha estimado destinar S/ 477,580.00 en doce medios distintos. Estas campañas incluyen publicidad en las redes sociales de los medios así como en su sitio web y también un publirreportaje.

AUMENTOS GENEROSOS

El 2025 no es el primer año que el Gobierno Regional de La Libertad decide realizar un gasto de este calibre en una estrategia publicitaria. Sin embargo, lo que se puede observar es que el monto destinado para esta finalidad se ha incrementado de forma notoria. Por ejemplo, el plan de medios del año pasado no llegaba al millón de soles.

La estrategia publicitaria empleada para el año 2023 apenas superaba los quinientos mil soles, un monto muy inferior a los dos millones que se estarán destinando para el plan diseñado para el año actual.

Si bien es preciso señalar que los gastos en publicidad están regulados y no implica un delito por parte de quien los paga ni de los medios que son contratados, la situación que atraviesa La Libertad y que, aparentemente, el gobernadorCésar Acuña no ha podido solucionar invitan a pensar que la inversión y las prioridades deberían enfocarse en otras áreas.

El proceso disciplinario a Jorge Torres Saravia sufrió un insólito revés por responsabilidad de la jefa del Departamento de Recursos Humanos del Congreso. Sudaca ha revisado su historial y encontró más de una irregularidad en sus antecedentes laborales.

El escándalo por la presunta red de prostitución instalada en el Congreso continúa dando que hablar y no precisamente porque los responsables de esta nueva y grave mancha en la historia del parlamento estén por quedar expuestos y recibir las sanciones que ameritan tras la difusión de un caso que incluso ha trascendido fronteras.

Este jueves se ha conocido que Jorge Torres Saravia, el exjefe de la Oficina Legal y Constitucional y principal implicado, estaría siendo blindado en el informe de la comisión del Congreso encargada del caso por razones que han dejado a más de uno sorprendido e invitan a que aumente la desconfianza con respecto a lo que ocurre detrás de los muros de la sede del Legislativo.

Según publicó el medio La República, el proceso disciplinario a Torres Saravia no podría continuar debido a que «carece de una clara y concreta descripción de las conductas imputadas que supuestamente están calificadas como faltas» y, además, “no existe indagación preliminar alguna, pues únicamente se recurre a un reportaje periodístico para sustentar materialmente el acto de inicio».

Estos argumentos que se detallaron en el informe final de la comisión tendrían como responsable a un nombre en particular: Haidy Janette Figueroa Valdez, quien es la jefa del Departamento de Recursos Humanos del Congreso. Acorde a lo señalado por una de las integrantes de la comisión, el área que encabeza Figueroa Valdez debía brindar la información necesaria. Sin embargo, lo único que aportaron fue el informe periodístico del programa de Beto Ortiz.

Sudaca ha revisado el historial de Haidy Janette Figueroa Valdez y ha encontrado que no es la primera vez que la responsable del área de Recursos Humanos del Congreso comete errores y, además,tampoco es la primera vez que su puesto está bajo la lupa.

LA HISTORIA NO AYUDA

El escándalo que involucra al Congreso no es el primero que llevó a que el trabajo de Haidy Janette Figueroa Valdez sea cuestionado. En 2021, un proceso disciplinario que la encontró como protagonista y también ocupando el cargo de subgerente de recursos humanos derivó en una sanción.

Por aquella época, más precisamente en el mes de marzo, Figueroa Valdez se encontraba a cargo de la subgerencia de recursos humanos en el Gobierno Regional de La Libertad y la gerencia de administración había resuelto iniciar un proceso administrativo disciplinario contra la actual jefa del departamento de Recursos Humanos del Congreso.

Alegando que se habrían registrado irregularidades en un procedimiento de selección de licitación pública por la “Contratación de suministro de bienes adquisición de bolsa de alimentos para servidores del Decreto Legislativo 276”, la gerencia mencionada señalaba a Figueroa Valdez como la presunta responsable.

Sin embargo, un detalle a tener en cuenta era que Haidy Janette Figueroa Valdez estaba ocupando el cargo de subgerente de recursos humanos, el cual se considera como el órgano sancionador, por lo que correspondía que comunique que debía abstenerse y que se encargue a la gerencia general u otro la responsabilidad de atender el proceso administrativo disciplinario.

Pese a que Figueroa contaba con dos días hábiles para comunicar la causal de abstención, la subgerente de recursos humanos recién lo hizo casi cuatro meses después de haber recibido el informe de este caso. Esto no es un dato menor debido a que esta demora llevó a que transcurra más de un año de la apertura del proceso administrativo disciplinario y, por lo tanto, procedió su prescripción.

La ex subgerente de recursos humanos minimizó los hechos alegando que se declararía “no ha lugar” el pedido de sanción. No obstante, en la resolución revisada por Sudaca se señala que esa decisión le correspondía al órgano sancionador, algo que no ocurrió debido a que Figueroa no procedió de la manera que correspondía pese a que, por el cargo que ocupaba, debía saber cuáles eran los paseos a seguir.

OTRA MANCHA EN EL HISTORIAL

El historial de Haidy Janette Figueroa Valdez también cuenta con un grave cuestionamiento que data del año 2015. En una publicación del diario Correo se informa sobre el impactante descubrimiento hecho por la Contraloría General de la República en el Gobierno Regional de La Libertad y la Municipalidad Provincial de Trujillo.

Según informó el medio, la Contraloría detectó por lo menos noventa funcionarios que no cumplían con los requisitos establecidos para calificar como aptos para desempeñarse en los cargos que por esa época ostentaban tanto en el gobierno regional como en la municipalidad.

En esta extensa lista de funcionarios figuraba el nombre de Haidy Janette Figueroa Valdez y se explicaba que, por aquel entonces, no contaba con el título necesario para ocupar el cargo de subgerente de recursos humanos. Acorde a lo que la propia Figueroa Valdez expone en su hoja de vida, en 2015 sólo era licenciada en psicología y recién para el año 2023 obtuvo diplomados en Administración de Recursos Humanos y Administración y Gestión Pública.

Pero hubo otro dato en aquella noticia que llama la atención teniendo en cuenta los recientes sucesos. Quien se desempeñaba como gobernador de La Libertad, y por lo tanto como superior de Haidy Figueroa, cuando encontraron que ella y los otros funcionarios ocupaban puestos sin cumplir con las exigencias correspondientes, era Manuel Llempén Coronel, un político que integraba las filas de Alianza para el Progreso.

Cabe señalar que tanto Haidy Janette Figueroa Valdez como Jorge Torres Saravia tienen vínculos estrechos con esta agrupación política. Mientras que Figueroa Valdez ha sido tesorera del partido político de César Acuña, Torres Saravia fue asesor de un congresista de APP y, anteriormente, ocupó una jefatura en el Gobierno Regional de La Libertad cuando estaba bajo la administración de Alianza para el Progreso.

Estos antecedentes y vínculos políticos hoy llevan a que exista una sospecha más que válida con respecto a si detrás del proceder de la jefa del Departamento de Recursos Humanos existe algo más que una obstrucción involuntaria al proceso disciplinario contra Torres Saravia que, por ahora, ha sido blindado.

¿Y le han comentado quiénes son los candidatos que hacen eso?

No. En líneas generales, los que más lo hacen son los de APP. Plata como cancha.

¿Qué otros ofrecimientos está haciéndole APP a Alto Trujillo en esta campaña?

El alcalde provincial de Trujillo [N. de R.: Rojas se refiere a José Ruiz, que se está postulando para ocupar nuevamente el cargo de alcalde] está subiendo por acá y lo ven todos los vecinos. Que sube a ofrecer la titulación o a ofrecer los proyectos de agua y desagüe. ¿Por qué no lo hicieron antes? Él es alcalde de Trujillo, se quedó en el puesto cuando Daniel Marcelo se fugó y hasta la fecha no lo pueden capturar. Si él hubiera trabajado acá, habría tenido mucho tiempo para que hagan esos proyectos. Pero en su desesperación de ganar votos está haciendo eso. En la pandemia, mucha gente de Alto Trujillo ha muerto por no tener agua ni para lavarse las manos, ni para tomar.

Y Juan Antonio Carranza, el candidato distrital de APP para El Porvenir [Alto Trujillo sigue siendo parte de dicho distrito], ¿también ha aparecido por la zona recientemente?

Sí. Él también ha sido regidor distrital como en 2 o 3 periodos y por Alto Trujillo no ha aparecido mucho. Como regidor, no ha hecho nada por beneficiar a los vecinos de la zona. El año pasado, se comprometió con un proyecto de pistas y veredas, en el barrio 3 del centro poblado. Se comprometió a ayudar a gestionar las pistas. Tenemos el acta firmada. Dijo que si no cumplía su palabra, renunciaba del cargo, pero no ha pasado nada.

¿Y le han increpado esta falta de su promesa cuando ha vuelto en campaña?

Ya no lo hemos increpado porque hemos llamado muchas veces al alcalde por teléfono y no ha contestado. Igual al señor Juan Carranza: lo hemos llamado un montón de veces, pero no ha contestado. Ellos no han cumplido con su promesa de pistas y veredas. Y ya se acaba el periodo de APP. Ojalá que el pueblo elija a otro alcalde que nos ayude con este tema de las pistas y veredas, hasta que Alto Trujillo sea distrito. Ahí recién nos independizaremos de El Porvenir y dejaremos de recibir migajas del presupuesto. Eso se necesita.

Hola amigos. Soy Pedro Guevara y esto es “En pellejo ajeno”. Hoy hablaremos de las Asociaciones Público Privadas como una alternativa para mejorar la educación peruana.

Démosle una mirada a la educación peruana. La expansión de los servicios educativos de las últimas décadas no ha venido acompañada de una mejora en la calidad. La punta del iceberg son los resultados del examen Pisa del 2019, donde ocupamos el puesto 64 entre 77 países. El sector público por si solo, no ha podido ofrecer educación de calidad y de manera equitativa. En resumen, la educación peruana constituye una traición para millones de estudiantes. Es un sistema que genera discriminación y exclusión social.

Veamos los sistemas educativos en el mundo. El problema en el Perú y muchos países del mundo es que el sector público, por si sólo, no ha podido ofrecer educación de calidad y de manera equitativa. La alternativa de solución en muchas partes del mundo: las APP (Asociaciones Público-Privadas). En ese sentido, proponemos (como complemento de la educación pública) el establecimiento de APPs para mejorar la calidad y cobertura de la educación peruana.

¿Cómo y dónde funcionan las APPs educativas? Las APPs como mecanismos de “School Choice” o “escogencia de colegios es una alternativa que funciona en muchas partes del mundo, tanto en países industrializados como en países en vías de desarrollo. Tiene su fundamento en la libertad que se les da a los padres, para escoger la escuela que consideren más aptas para sus hijos. Las APPs funcionan para enseñar a estudiantes de todo nivel socio económico, en diferentes modalidades y niveles educativos.

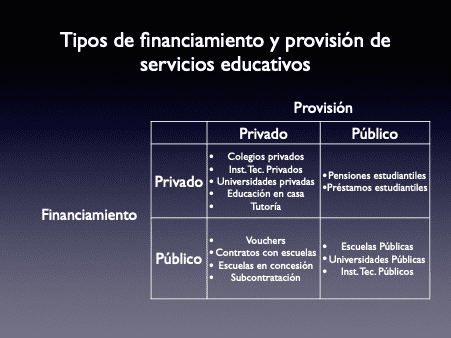

¿Cómo podríamos clasificar a los tipos APPs que proveen servicios educativos? (Ver Tabla adjunta)

Tendríamos que considerar primeramente, quienes ofrecen la provisión del servicio y el financiamiento. La provisión, puede ser privada o pública y el financiamiento también. En un caso extremo tenemos a los centros educativos en los que tanto la provisión como el financiamiento son públicos. Es el caso de las escuelas públicas, universidades públicas e institutos tecnológicos públicos. En el otro extremo están los centros educativos en los que tanto el financiamiento como la provisión descansan en el sector privado. Es el caso de los colegios privados, institutos tecnológicos privados, universidades privadas, la educación en casa y la tutoría.

Lo interesante es cuando -tanto el sector público como privado comparten- el financiamiento o la provisión del servicio. Es el caso en el que el financiamiento es público y la provisión del servicio privada. En este caso tenemos los vouchers. Una alternativa en la que los padres de familia reciben un bono o documento de parte del Estado, que les permite pagar o sufragar la educación de sus hijos, en una entidad privada. Otra modalidad son los contratos con las escuelas. Por ejemplo, se puede contratar a una academia deportiva para que enseñe educación física o entrene a los equipos deportivos del colegio. O una academia de arte para que se encargue de la formación artística en ese centro educativo. Existen también las escuelas en concesión como, por ejemplo, las escuelas de Fe y Alegría, en las que la escuela pública es administrada por una organización privada, una organización religiosa. La subcontratación se da también para determinados servicios, como por ejemplo, el mantenimiento o la construcción de infraestructura.

Otra alternativa es la de provisión pública con financiamiento privado. Este es el caso de pensiones estudiantiles o préstamos estudiantiles.

En el mundo, el sector privado juega un papel cada vez más importante en la educación. El rol del sector privado está creciendo más, puesto que está educando tanto a ricos como a pobres. Está asumiendo nuevos papeles como gestor y operador de escuelas, como consultor (capacitación docente, en diseño curricular y gestión educativa), como proveedor de servicios especiales (a estudiantes con discapacidades, ofreciendo capacitación empresarial, o suplementación alimenticia), e inclusive estableciendo joint-ventures educativos para la construcción y mantenimiento de locales, como es el caso de Proinversión, que en días pasados adjudicó 3 COARS (Colegios de Alto Rendimiento) en los departamentos de Pasco, Huancavelica y Cuzco.

Un caso interesante de APPs educativas es el de Holanda. Funciona desde 1850. La clave está en dar libertad a los padres en un entorno de sana competencia entre los centros educativos. Los padres son quienes escogen el colegio que creen es mejor para sus hijos en función de sus valores y prioridades. Puede tratarse de un colegio que enfatiza la labor artística. Otro que prioriza la ciencia y la tecnología. Otro que enfatice probablemente la educación física y el desarrollo de deportes. En todo caso, el Gobierno financia a todas las escuelas. En Holanda, los privados educan a dos tercios del estudiantado. El Gobierno Central fija políticas educativas y cada escuela es responsable de su gestión. El resultado: un sistema educativo equitativo, eficiente y de alta calidad.

APPs por el mundo: las encontramos en todos los continentes… En Estados Unidos, Canadá, Reino Unido, en Asia, en África. Básicamente los gobiernos buscan sacar provecho de la capacidad y el “know-how” de los privados. Los privados saben cómo educar. Es el caso, por ejemplo, de los jesuitas, que desde el siglo XVII vienen educando en primaria, secundaria, básica regular y en la universidad. En los países de la OCDE, más del 20% de recursos públicos se transfieren a los privados para la educación. Más del 12% del presupuesto educativo va para que los privados eduquen.

En muchos países en vías de desarrollo, tanto en gobiernos de Africa, Asia y América Latina se subsidia a entidades privadas -mayormente entidades religiosas- como es el caso de la Federación Internacional de Fe y Alegría, una red de escuelas privadas que provee servicios educativos en las zonas más pobres de 17 países de América Latina, ofreciendo educación a más de 2.5 millones de estudiantes. ¿Qué hace el Estado mientras tanto? Financia los salarios de docentes, los textos, o los costos por pupilo. Otro caso es el de Chile, en el que se ofrecen “vouchers” de 100 a 140 dólares por mes. Los privados educan al 51% de los estudiantes en primaria y 52% de los estudiantes en secundaria. Y así, con todos sus problemas, Chile tiene hoy los más altos puntajes en los exámenes PISA de América Latina. En Gambia, Lesotho, Kenya, los gobiernos dan subsidios a las llamadas “escuelas independientes”.

¿Cuáles son los argumentos a favor de las APP Educativas? Primero, la mayor competencia y libertad en el mercado educativo. Hay una mayor flexibilidad en contratación y gestión. Los gobiernos, en licitaciones abiertas, pueden escoger proveedores con requerimientos de calidad educativa específicos. La APP, al compartir mayores niveles de riesgo, incrementan la eficiencia en la asignación y generación de recursos hacia la educación. Es decir, la responsabilidad de la educación, recae en el sector privado, compartiéndola con el sector público. En buena cuenta, aprovechan el “know-how” de los privados, para mejorar en calidad y cobertura educativa, principalmente de los más pobres.

¿Cuáles son las posibles ventajas de una APP bien implementada? Primero, aumentaría la eficiencia, las alternativas educativas disponibles y el acceso a servicios de calidad, especialmente de los que actualmente son marginados en las escuelas públicas tradicionales. El gobierno aprovecharía las competencias y habilidades de ciertas organizaciones privadas. El Gobierno superaría las restricciones operativas como la inflexibilidad de escalas salariales y reglas de trabajo que prevalecen en el sector público. Eso es lo que sucede, por ejemplo, en las escuelas de Fe y Alegría, en donde pueden escoger a los profesores más competentes y con mayor vocación por la docencia. Esto no siempre sucede en las escuelas públicas.

¿Más posibles ventajas de una APP bien implementada? Los hacedores de política no estarían tan expuestos a las críticas y controversias de la llamada “privatización de la educación”. La palabra privatización es para los políticos, como lo que era la criptonita para Súperman. Pues los gobiernos no quieren saber nada con la privatización. Las APPs ofrecen una alternativa más aceptada en la narrativa política. Los gobiernos podrían enfocarse en canalizar al sector privado para conseguir objetivos educativos específicos, dirigidos a los sectores más vulnerables de la sociedad, por ejemplo, los estudiantes con impedimentos, los discapacitados, los más pobres, o los que viven en la sierra o la selva, en las áreas rurales con difícil acceso. Ustedes dirán, ¿cómo es que la empresa privada puede tener incentivos para irse a esas áreas de geografía tan difícil? Bueno, pues se recurre a “Premiums” o mecanismos compensatorios: “Si tú como empresa privada me vas a ayudar a educar en la sierra o la selva, entonces vas a recibir un bono o reconocimiento compensatorio por esa labor”. Los gobiernos entonces se convierten en supervisores, ya no en hacedores. Los hacedores son quienes saben educar. Y esto es importante porque el destino de un educando se define en el aula, en el proceso de aprendizaje. Y es dándole a los expertos la posibilidad de ejercer sus competencias que se consiguen los resultados.

Existen contra argumentos y argumentos, a favor y en contra de las APPs. Argumento 1: Las APP podrían conducir a la privatización de servicios educativos y, por tanto, a la reducción del control del Gobierno sobre un servicio público. Hay contra argumentos semánticos y filosóficos. Contra Argumentos Semánticos: ¿Tiene sentido discutir entre lo público versus lo privado en pleno siglo XXI? Contra Argumentos Filosóficos: (a) Debe primar la libertad individual sobre la presencia y las decisiones del Estado. (b) Debe haber un mínimo de igualdad de oportunidades, con un Gobierno o Estado que sea inclusivo. (c) Se genera capital social, porque quienes ofrecen y comparten los servicios educativos, acumulan los conocimientos y la experiencia de los expertos.

Argumento 2: Al incrementar las alternativas educativas para padres de familia y estudiantes, existe el riesgo de segregación socio económica, si los estudiantes mejor preparados acaban autoseleccionándose para las mejores escuelas y éstas a su vez, obtienen los mejores resultados. Contra argumentos: (a) “Segregación´que se base en aptitudes, interés, valores: si, son bien venidos, en buena hora. Así, si un padre quiere poner a su hijo para que desarrolle sus aptitudes deportivas, en buena hora si escoge un colegio que destaca por las actividades deportivas. Si un estudiante tiene aptitudes sobresalientes para la música, entonces el padre probablemente escogerá un colegio en el que se ponga énfasis en la formación musical. (b) Segregación socio económica: No, (c) En buena cuenta se propone que existan Premiums compensatorios para operadores privados y vouchers para estudiantes en necesidad.

¿Cuáles son los factores claves para el éxito de una APP en educación? En primer lugar, depende de qué tan bien se diseñe la asociación entre el sector público y el sector privado. En segundo lugar, del marco regulatorio del país. En tercer lugar, de la capacidad del gobierno para supervisar y hacer cumplir los contratos y asociaciones con el sector privado.

Esto nos permitiría cambiar la visión de los maestros sindicalistas… Hoy en día tenemos maestros sindicalistas que anteponen los intereses políticos del sindicato a los intereses del estudiante. Bajo el modelo de APPs planteado, ¡Los maestros podrían asociarse para constituir empresas educativas! Es decir, en vez de tener maestros sindicalistas, podríamos tener maestros-empresarios para la educación. ¿Cuáles serían los factores clave para conseguir esto? (1) Ascenso en el status social del maestro. Los sistemas educativos en el mundo no son iguales. Así el sistema educativo de Corea del Sur es completamente distinto al sistema educativo finlandés, y este es a su vez distinto al sistema holandés. Pero si algo comparten los sistemas educativos más exitosos en el mundo, es la consideración y respeto que tienen hacia los maestros, que se encuentran en la cúspide de la consideración y el respeto por su status de ser maestros. (2) Incentivos para la capacitación y la innovación (becas para posgrados, diplomados, estudios de pedagogía, gestión e incentivos para innovar). (3) Incentivos económicos que estén amarrados al rendimiento. Los maestros que saben enseñar, no deben salir. Deben quedarse en el aula, recibiendo el incentivo económico por su labor.

(4) Apoyo financiero con créditos, préstamos, donaciones para que puedan constituir sus empresas educativas.

En conclusión: Las APPs Educativas podrían convertir a los profesores sindicalistas en empresarios educativos y así, mejorar la cobertura y la calidad de la educación peruana…

Todos los días, de lunes a viernes, Alexandra Ames, David Rivera y Paolo Benza discuten los temas más importantes del día por Debate. En nuestro episodio número 255: El gobierno de Castillo en las manos de AP y APP. Mirtha Vásquez va suave con el consorcio Camisea. ¿Un batallón militar «de apoyo» a la PNP? ¡Y el elenco de la presidencia, según Netflix!

Antes de la pandemia, los programas de audio en streaming o ‘podcast’ ya tenían bastante popularidad, sobre todo en Estados Unidos. Con el confinamiento y la falta de interacción presencial entre las personas, Clubhouse, una plataforma surgida en el 2020 para sostener conversaciones en audio con otros usuarios agrupados en salas, cobró especial relevancia.

La aplicación, que hasta hace menos de un mes se encontraba disponible solamente para iPhone, logró en poco tiempo atraer la atención de celebridades como la conductora de televisión Oprah Winfrey o el empresario Elon Musk, que lo han utilizado para dar alguna charla sobre algún tema de su interés o interactuar directamente con sus seguidores.

Esta funcionalidad resultó tan exitosa que ya está siendo integrada en plataformas con un mayor número de usuarios como Spotify, Facebook y Twitter, a través de Twitter Spaces.

La ventaja del formato, conocido ahora como “social audio”, es que el consumo de datos es menor al de una transmisión con imagen, ofrece mayor confidencialidad y las conversaciones son efímeras, no quedan registros al menos que el moderador de la sala decida realizar una grabación con el consentimiento de los participantes.

Posibles usos comerciales

Hasta el momento, solamente un usuario actual de Clubhouse puede enviarle la invitación a otras personas para que se registren y solamente puede hacerlo con dos personas. Por lo tanto, su crecimiento ha estado marcado por la exclusividad.

A pesar de ello, en el mes de enero de este año se convirtió en una empresa “unicornio” al alcanzar los 1,000 millones de dólares en valoración, ha lanzado su versión para Android en algunos países, y desde hace un par de meses, la plataforma permite que los usuarios envíen pagos durante una transmisión sin salir de la aplicación, lo que permite monetizar algunos contenidos.

Para Alicia Fernanda Galindo, profesora de EGADE Business School, por ahora, si las marcas participan activamente en las salas de chat, corren el riesgo de que los usuarios puedan excederse en los comentarios o hacer alguna edición equivocada de lo que se dijo, al no contar con un registro posterior de la actividad.

No obstante, aconsejó a los especialistas de mercadeo estar conscientes de esta audiencia para evaluar el impacto de las marcas y el posicionamiento de sus productos o servicios.

Cabe indicar que, en el mes de abril, se difundió la noticia de un ‘hackeo’ a esta red social con el propósito de recopilar información que permita tener perfiles más completos de las víctimas de ‘phishing’, el envío de correos maliciosos haciéndose pasar por alguna marca de confianza.

Si bien la plataforma desmintió esta noticia asegurando que la información difundida en la plataforma es de acceso público y no hubo ningún ‘hackeo’, las marcas que requieren conocer bien a sus consumidores pueden beneficiarse de escucharlos directamente por esta plataforma.

Mientras la ONPE terminaba de contar los votos que dan como virtual ganador a Pedro Castillo, las últimas 24 horas en el Congreso de la República recordaban lo peor de los últimos cinco años. Una reforma constitucional para limitar la cuestión de confianza -que fracasó- derivó más tarde en borradores de moción de censura contra el presidente Francisco Sagasti.

Esta última iniciativa, al inicio apoyada por los parlamentarios de Alianza para el Progreso (APP), por ahora, ha sido enterrada.

El primer fracaso

Ayer, el Congreso tuvo su primer y casi definitivo revés en su intención de ejecutar reformas constitucionales para limitar la cuestión de confianza por parte del Ejecutivo. Esto luego de que no se alcanzaran los dos tercios del número legal de congresistas hábiles para ello. Y aunque luego vino una reconsideración, siempre impulsada por el alfil de César Acuña, el congresista de APP Luis Valdez, el pleno reconfirmó que los números no iban a alcanzar: 80 votos a favor, 30 en contra y 4 abstenciones.

Si bien se pensó que se podía sacar adelante en la cuarta legislatura, ahora solo tocaría acudir a la vía del referéndum. Pero según fuentes congresales, esto no prosperará. ¿Cuál es la historia de este fracaso por buscar poner candados al próximo Ejecutivo? Sudaca conversó con diversas fuentes parlamentarias para entender quiénes estuvieron detrás y cómo se les quemó el pan en la puerta del horno.

Para las fuentes no hay duda de que la desesperación de los congresistas tiene su punto de origen en la resaca del 2019. “Hay un tema que se dice, pero en el texto se nota más. Hay un trauma con Vizcarra. Lo que hizo en 2019 ha dejado a muchos traumados y el documento responde directamente a las cosas que él hizo”, dice una fuente.

Un segundo tema es la alianza estratégica entre fuerzas políticas. Pese a que el líder de APP, César Acuña, negó una alianza con Fuerza Popular, es innegable que existe una sociedad. En esa línea, la iniciativa buscaba poner más candados a una eventual disolución del Parlamento por parte de un más que probable gobierno de Pedro Castillo. Y por el contrario, tenerla más fácil para vacarlo. De esta manera, cualquier arranque autoritario del presidente estaría limitado, pero también se entrancaría cualquier reforma mínima sobre la que la mayoría parlamentaria pueda estar en contra.

Otro tema que no es menor es el afán de protagonismo de Luis Valdez, un personaje muy cercano a César Acuña. Valdez es visto por sus opositores como un congresista afanoso por dejar huella en la historia parlamentaria. Y el que parece estar en la misma sintonía es su compañero de bancada Omar Chehade, que ya había propuesto una reforma constitucional cuando era parlamentario oficialista de Ollanta Humala. Ambos personajes, como quedó demostrado en la vacancia a Vizcarra, guían los pasos de la bancada de APP.

Luis Valdez, alfil de APP, busca figuretear según fuentes parlamentarias (Foto: Andina).

Pero detrás de este intento también hay un ánimo de confrontación con el actual presidente de la República, que llegó a su nivel más álgido ayer, como veremos líneas más adelante. “En el Congreso se piensa que Sagasti está ahí por circunstancias del destino nada más. Además, se considera que de alguna manera oprime a los parlamentarios y los trata mal. Es más un tema emocional”, cuenta otra fuente parlamentaria.

APP, por supuesto, no actuó solo. Podemos Perú y Acción Popular fueron las bancadas donde se pudo cosechar más apoyo. Algunos de sus aliados, sin embargo, retrocedieron a última hora. Pese a que hubo un acuerdo inicial con UPP y el Frepap, estos últimos se bajaron del carro. En primer caso, las razones se basarían en un acercamiento con Castillo. En el segundo, dicen las fuentes parlamentarias, desistieron del apoyo cuando vieron que un proyecto de ley que favorecía la inscripción de su partido -que no logró pasar la valla en las últimas elecciones- no terminó de cuajar.

Choque con Sagasti

Previo al pleno de ayer 10 de junio, los congresistas, nuevamente liderados por APP, pusieron en la mira a Francisco Sagasti y una posible censura en su contra. ¿Qué había pasado? Una tensa reunión entre el hijo putativo de César Acuña, Luis Valdez, y el presidente interino.

Valdez, presidente de la Comisión de Constitución, aseguró a los medios que le había dicho al presidente que en la comisión que preside no se iba a impulsar la reforma de bicameralidad, pese a que, afirmó, es necesaria. Sin embargo, en cuanto a la cuestión de confianza, sí señaló el interés por sacar la reforma adelante.

Le recordó el cierre del Congreso del 2019 y el riesgo que supone que el Ejecutivo pueda plantear cuestiones de confianza a la ligera ante un eventual presidente autoritario. “Por no querer responder el pliego interpelatorio, podría solicitar una cuestión de confianza”, declaró.

Después de la reunión y previo a que fracase el intento de la reforma, Valdez había señalado que la actitud de Sagasti fue muy confrontacional y amenazó con una denuncia constitucional en caso el mandatario utilice sus “poderes fácticos” para las reformas. Sagasti respondió minutos después: «No hay ningún interés de intimidar nada que permita el más mínimo resquicio para una acusación constitucional. Aquí de repente el ladrón cree que todos son de su condición».

Los congresistas se sintieron agredidos en general, por lo que se empezaron a esbozar algunos caminos. Fuentes del congreso señalan que algunas bancadas, entre ellas de Fuerza Popular (FP) y Unión Por el Perú (UPP), estaban cocinando una moción de censura en contra del presidente Sagasti.

Como Jefe del Estado y del Gobierno, expreso mi preocupación por las reformas constitucionales apresuradas que pretende aprobar el Congreso en los 3 días de Pleno que quedan de la tercera legislatura ordinaria, y que luego ratificaría en una controvertida cuarta legislatura.(1/4)

Sagasti salió a responder a los pocos minutos desde su cuenta de Twitter. “Deploro que se distorsione y malinterprete una acción orientada a mantener la tranquilidad en un ambiente tan polarizado, complejo y difícil, plagado de mentiras y distorsiones, como el que estamos viviendo”, escribió en uno de los mensajes.

Hoy por la mañana, sin embargo, Valdéz rechazó cualquier intento de censura. “Más allá del reproche político que es natural, en el Congreso no se tiene el más mínimo ánimo [de censurar]. [Sagasti] debe entender que es el primer mandatario y su distancia al proceso electoral es importante”, dijo.

¿Qué pasó para que la rabieta de APP cambiara tan pronto? Quizá la respuesta esté en que César Acuña quiera calmar los ánimos en su intento por acercarse políticamente al profesor.

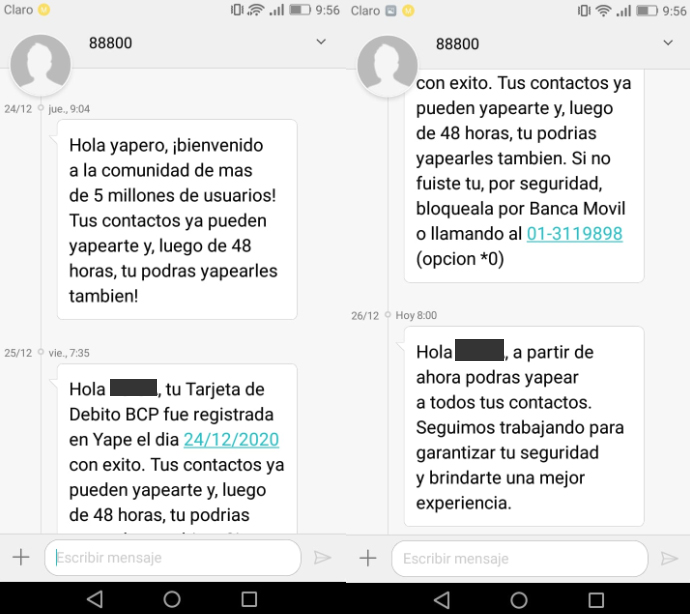

“Saldo insuficiente”, decía el aparato. Era su turno de pagar en la cola del supermercado y la cajera le dio la noticia. Mayra Moncada desbloqueó su celular, ingresó a su Banca Móvil y vio allí el registro de dos movimientos recientes que no recordaba. Eran dos transferencias de dinero por S/280, hechas desde Yape, la billetera móvil del Banco de Crédito del Perú (BCP), que permite enviar dinero con solo saber el número telefónico del destinatario afiliado a la aplicación. Para salir del problema, aunque confundida, Mayra tuvo que pagar con su otra tarjeta.

“Saldo insuficiente”. Violeta Ordoñez, (usaremos un seudónimo a pedido de ella), recibió ese mismo mensaje en la ventanilla de una de las agencias del BCP. Le informaron que S/1.900 habían salido de su cuenta a través de quince ‘yapeos’. Su recelo frente a atajos digitales, hacía que retirar su dinero por ventanilla fuese su elección constante. “Yape”, “yapear”, “yapera” o “yapéame”, le resultaban palabras extrañas. Ni había descargado ni se había afiliado a la aplicación del BCP, lanzada al mercado en 2017 y promocionada este año pandémico como una vía ‘segura’ para evitar el contacto con el efectivo.

No lo sabían en su momento, pero ambas serían parte de las decenas de casos de ‘yapeos’ o transferencias fraudulentas que provocaron un comunicado público del banco el último 16 de diciembre. Para entonces, múltiples testimonios habían aparecido en Facebook e Instagram, y Twitter se había vuelto un hervidero de usuarios que denunciaban operaciones no reconocidas. Se trataba de transferencias que habían sido realizadas a través de Yape, no por los clientes, pero con cargo a sus cuentas bancarias en el BCP.

Sobre los comentarios circulados en los últimos días sobre el BCP y Yape, queremos comunicar lo siguiente: pic.twitter.com/brUCvkvqru

Han transcurrido diez días desde ese comunicado y el escándalo mediático se ha apagado lentamente. Sin embargo, los clientes que fueron afectados (y el público en general) aún no han sido informados en detalle sobre cuál fue el fallo en la seguridad de la aplicación y qué medidas se han tomado para revertir esa brecha. Lo único que pone el BCP en su comunicado es que ha “reforzado de manera inmediata” sus “protocolos de afiliación a Yape”. No detalla cómo, ni exactamente qué falló.

Sudaca solicitó entrevistas con representantes del BCP, Yape y la Superintendencia de Banca (SBS), pero ninguno de estos tres actores clave accedió a hablar. El BCP aceptó responder preguntas por escrito, pero luego de recibirlas dijo que por falta de tiempo no las contestaría. Yape señaló que el comunicado del miércoles 16 se mantenía como la única comunicación oficial que emitirían sobre el caso. Y la SBS únicamente precisó que estaba “viendo que se le devuelva el dinero a todos los afectados. No solo a los que denuncian, sino a todos”.

El último sábado, Violeta Ordoñez presentó su reclamo al BCP y continúa a la espera de una respuesta. A Mayra Moncada el BCP le depositó el dinero de los dos “yapeos” no reconocidos, pero con ello no le devolvió la confianza en la seguridad de sus productos. Retiró inmediatamente todo el saldo de su cuenta sueldo en el banco y continúa preguntándose cómo terceros tomaron el control de su dinero. “Debo agradecer que el banco respondió a mi reclamo, pero no me explicaron qué pasó”, precisó en uno de sus tuits al BCP.

Una vulnerabilidad con antecedentes

No es necesario ser titular de la línea del teléfono que se afilia a Yape: esa fue la primera vulnerabilidad advertida por los especialistas que ha consultado Sudaca. Y la primera puerta abierta para lo que el propio banco mencionó en su comunicado: “Algunos clientes del BCP que no estaban afiliados a Yape fueron afilados por delincuentes a este servicio en celulares de terceros, sin su consentimiento”.

Carlos Guerrero, abogado especialista en temas de ciberseguridad, identificó un patrón entre el caso de Yape y lo que ocurrió en mayo con el Bono Familiar Universal (BFU) que repartió el gobierno, cuando terceros cobraron bonos que no les correspondían. ¿Cómo? Luego de burlar el primer cerco de seguridad, al ingresar los datos requeridos del DNI, los delincuentes consignaban cualquier número de celular para recibir la clave que finalmente les permitía cobrar el dinero.

Para más detalles, en el artículo “Lo que nos enseña la suplantación y robo a los beneficiarios del Bono Familiar Universal“, Miguel Morachimo, máster en Derecho, Ciencia, y Tecnología por la Universidad de Stanford, detalla el paso a paso del delito. Tras una ola de reclamos, el Ministerio de Inclusión Social incorporó el requisito de que el beneficiario del bono debía consignar un número de celular del cual él fuese el titular o lo fuese un familiar.

“Si en el BCP hubieran tomado esa precaución, esta situación [las transferencias fraudulentas a través de Yape] no podría haber ocurrido. Es eso lo que habría hecho la diferencia, porque no habría sido posible que un tercero, aun con toda la información robada, pueda transferir dinero desde Yape”, dijo Carlos Guerrero.

Genghis Ríos, director de transformación digital del departamento de Ingeniería de la PUCP, sugirió una segunda opción para reducir la posibilidad de que delincuentes afilien y suplanten a clientes del banco: permitir que los usuarios solo puedan afiliarse a la billetera móvil con un número previamente registrado en el BCP. Esto serviría para aquellos casos de personas que, por la razón legal que fuere, utilizan un celular registrado a nombre de una empresa -en la que trabajan, por ejemplo- o de otra persona.

Surge la interrogante, entonces, sobre qué predominó al interior del banco al momento de desarrollar candados para su billetera móvil: si el objetivo de sumar más yaperos a los millones que ya tienen o el de brindar el más alto nivel de seguridad a sus clientes.

¿Y qué predomina ahora, que la aplicación ya fue vulnerada? Que el BCP y Yape coloquen alguna de las dos restricciones mencionadas (u otras de ese tipo) luego de lo sucedido en el caso del Bono Familiar Universal o, al menos, luego del perjuicio reciente a sus clientes sería lo esperable. Sin embargo, Sudaca pudo constatar que no lo han hecho. Este medio hizo seguimiento al caso de una clienta del BCP que se afilió a Yape esta semana desde la línea telefónica de un tercero, sin inconvenientes. La falta de precisión del banco en explicarle a sus clientes qué falló y exactamente cómo lo han solucionado, además de su negativa a dar una entrevista, abre la puerta a muchas preguntas y pocas certezas sobre la seguridad actual del aplicativo.

De acuerdo con la experiencia de la clienta mencionada, cuyo nombre permanecerá en reserva por temor a alguna represalia del banco, las únicas medidas de seguridad tomadas son permitirle ‘yapear’ al usuario recién después de 48 horas de su afiliación y enviarle paralelamente un mensaje de texto al titular de la tarjeta. El SMS le notifica que su plástico fue registrado en Yape y le sugiere bloquearlo de no reconocer dicha afiliación.

Mensajes recibidos por la usuaria que se afilió con una línea de la cual no es titular y que este medio monitoreó.

Ese, sin embargo, es un aviso que puede perderse si el titular de la tarjeta no visualiza el SMS, ya sea por distracción, porque tuvo apagado el celular o, incluso, porque le robaron el celular o dejó de utilizar el número al que el BCP le escribió.

La ausencia de dos niveles de seguridad

Ríos, del departamento de Ingeniería de la PUCP, analizó para Sudaca los Términos y Condiciones de Yape y evaluó cuán segura es su forma de solicitar al usuario que certifique fehacientemente, o autentique, su identidad al afiliarse al aplicativo. “En el contexto de la autenticación [digital] existen hasta tres métodos: “Lo que sé”, como una contraseña; “Lo que tengo”, como un token, por ejemplo; y finalmente “Lo que soy” que se refiere a la biometría, con el reconocimiento digital de alguna parte del cuerpo humano. Esos tres juntos representan un nivel bastante fuerte de autenticación del usuario”, explicó el ingeniero electrónico.

Para aquellos que se afilian a Yape con una tarjeta de débito o crédito del BCP, los datos solicitados son, además del número de DNI: 1) el número de dicho plástico, 2) su fecha de vencimiento y 3) la clave de cuatro dígitos del cajero. El usuario establece además una clave de seis dígitos que tendrá que ingresar para efectuar cada ‘yapeo’. “Todo esto se queda en el nivel de ‘lo que sé’”, precisa Ríos y agrega que para una entidad, en este caso el BCP, ese es el nivel más fácil de implementar de los tres.

“Señorita, no entiendo cómo han podido obtener esos datos. No lo entiendo. Si la tarjeta ha estado conmigo”, recuerda haberle dicho Mayra Moncada a la teleoperadora que le ayudó a bloquear su tarjeta luego del inconveniente en el supermercado. Esa pregunta abre un abanico de posibilidades. Por ejemplo: que los delincuentes hayan obtenido ilícitamente bases de datos de los números de las tarjetas y los datos personales de sus titulares; que hayan conocido las claves secretas a través del envío de mensajes falsos (conocidos como pishing, vía correos electrónicos, o mishing, vía SMS), supuestamente del banco, que solicitan la actualización de la clave del cajero; o que hayan usado un algoritmo para probar distintas combinaciones hasta dar con el número correcto.

Sumar a una contraseña el uso de un token a través de un dispositivo externo brindado por el banco correspondería al segundo nivel. El reconocimiento de una huella digital mediante la tecnología biométrica ya disponible en muchos smartphones completaría el tercero, detalla Genghis Ríos. Y advierte que en los Términos y Condiciones del aplicativo solo figura la incorporación de la biometría digital como una posibilidad futura. “Al menos para los usuarios que sí tienen ese tipo de celular [de gama alta, que les permite el reconocimiento dactilar] sería ideal que se pueda activar esa opción”, opina.

Tan solo este año el uso de Yape ha crecido 700%, alcanzando más de 25 mil nuevos usuarios diarios, según declaró a finales de noviembre un vocero del banco a Andina. Solo ese mes se esperaba mover más de un billón de soles. Con esas dimensiones, mejorar la seguridad del aplicativo en distintos niveles debería pasar a ser una prioridad en su estrategia de desarrollo.

La YapeCard

En su comunicado anual a todos sus clientes, el gerente general del BCP, Gianfranco Ferrari, sostuvo que en el 2020 se enfocaron “en lanzar nuevas funcionalidades pensando en facilitarles la vida de manera segura, rápida y fácil”. Por eso, agregó: “Lanzamos YapeCard, para apoyar a las personas no bancarizadas e incluirlas financieramente por primera vez en sus vidas”. La tarjeta permitía abrir un Yape sin vincular la cuenta bancaria del cliente, lo que constituía una opción para aquellos que querían tomar una medida extra de precaución.

Sin embargo, ni eso fue suficiente garantía. Mayra Moncada cuenta que meses antes de sufrir los robos, se había afiliado a Yape con su DNI, y que realizaba las transferencias a través de la YapeCard. “Precisamente porque no quería tocar mi cuenta, yo solamente me registré con mi DNI y con la modalidad de la YapeCard, una tarjeta tipo prepago que debía ser recargada”.

¿Qué pasó? Para que los yapeos aparezcan en el registro de movimientos de su Banca Móvil BCP —es decir, sean cargados a su cuenta bancaria— los delincuentes habrían generado otra afiliación a Yape, solo que esta vez con los datos de su tarjeta, explican los expertos.

Muy posiblemente quienes fueron víctimas de estos robos vía Yape y tenían contratado el “Seguro de Protección de Tarjetas” pensaron que estaban cubiertos ante este tipo de eventos. Pero se dieron contra la pared.

Recién este año, en febrero, la aseguradora Pacífico, compañía vinculada a la misma familia que dirige el BCP y con la que trabaja el banco, lanzó al mercado el “Seguro de Protección de Tarjetas Plus” que sí ofrece la cobertura de este tipo de robos por un máximo de S/15 mil, precisó a Sudaca Carlos Acosta, abogado especializado en seguros y máster en economía y derecho de consumo por la Universidad de Castilla-La Mancha.

La póliza del nuevo seguro consigna: “Transferencias de dinero no reconocidas por el asegurado realizadas a través de canales virtuales válidos y proporcionados a su favor por el BANCO DE CRÉDITO DEL PERÚ” a raíz de robo, hurto, pérdida o cambiazo de tarjetas, secuestro o fraude por internet.

“Eso es importante porque esta connotación es algo que no estaba presente en el anterior seguro. Es decir, estamos ante una cobertura distinta y nueva”, consideró Acosta, quien a su vez llamó la atención sobre que este nuevo seguro solo cubre un evento de este tipo al año.

“Parece chiste decir que ellos cuidan mejor tu dinero que el BCP pero relativamente es cierto”, escribió una usuaria de Twitter este miércoles, solo unos minutos después de la comunicación del gerente general del banco Gianfranco Ferrari con sus clientes. Jimena Rodríguez acompañaba sus 92 caracteres con la foto de estas alcancías.

Foto: Jimena Rodríguez

De acuerdo o no con Rodríguez, se trata de la sensación de desconfianza aún presente en redes sociales. En el mismo muro de Facebook donde Yape festejaba, el 11 de diciembre, haber llegado a los cinco millones de yaperos hoy abundan los comentarios solicitando con urgencia la desafiliación del aplicativo.