[INFORMES] Pero una de las estafas, precisamente la de la empresa Primus Capital, reunió las características que la convirtieron en una historia digna de ocupar la primera plana del Trome y en informe principal del programa del carismático Rodrigo González, Peluchín. Y la característica más importante es que uno de los estafadores, el gerente chileno Ignacio Amenábar, perdió la cabeza, la razón y la vertical y se tiró a los pies de la señora Elva Vracko, madre de uno de los hijos del futbolista fallido Jean Deza.

La historia oficial de esta estafa comienza los últimos días de marzo pasado cuando un informe de auditoría interna revela la existencia de operaciones que habrían sido respaldadas por cheques falsificados por una suma ascendente a 10 millones de dólares. Desde entonces, Coeymans y Amenábar fueron acusados de ser responsables de la existencia de un esquema criminal destinado a defraudar a la compañía en Chile y en el Perú.

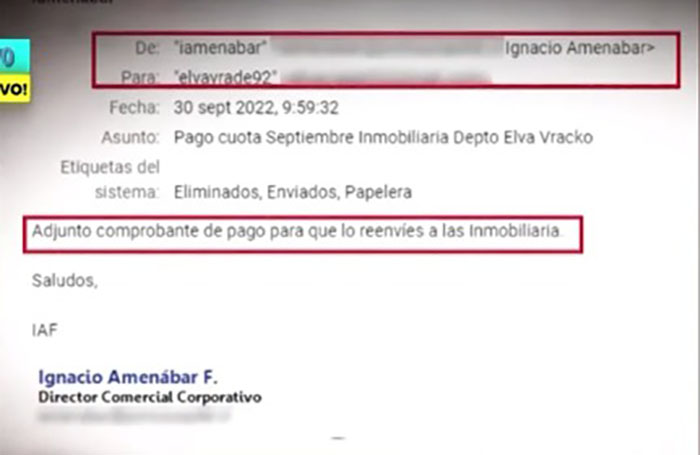

Según las líneas de investigación de los medios chilenos, el pecado (mortal) de Amenábar fue haberle comprado un departamento a la modelo peruana Vracko con fondos de la compañía. Como es lógico, uno de los testigos de ese ‘affaire’ descubrió la operación, se volvió loco de rabia y de envidia y les dijo a las autoridades: ‘los comprobantes de los pagos del regalo de ese departamento eran enviados regularmente por Amenábar a Vracko vía correo electrónico’.

Enterados del escándalo internacional entre el gerente chileno y la damisela peruana, a quien el programa ‘Amor y fuego’ de Peluchín había defendido meses atrás de la violencia de Deza, los productores del programa conducido por González iniciaron su propia investigación. Sorprendidos por el espectacular estado de vida de Vracko, los reporteros quedaron boquiabiertos cuando descubrieron que la antigua compañera de Deza vivía como rica, usaba un automóvil de alta gama y viajaba por el mundo como cualquier integrante de la ‘socialité’ peruana. Ante semejante despliegue de riqueza, los reporteros de ‘Amor y fuego’ decidieron buscarla para preguntarle cómo lo haces, y la encontraron en el Jockey Plaza, específicamente en el local de Louis Vuitton. Al abordarla y preguntarle qué sabía de Primus Capital, ella dijo algo así como la frase de los guachimanes desorientados: ‘desconozco totalmente’.

Los ejecutivos de Primus Capital Perú, con la finalidad de conservar los lazos ganados con Promperú, donde eran invitados frecuentemente como expositores en seminarios institucionales, además de ser una empresa registrada en la Superintendencia de Banca y Seguros, declararon que Coeymans y Amenábar dejaron de asistir a sus oficinas desde 2020, y que estaban más interesados en atender sus negocios propios.

En las estafas piramidales no hay inocentes

Y así como ese grupo de chilenos chuecos cayó por la exhibición de riqueza de un ‘zapatos rotos’, en lo más alto de la estructura socioeconómica limeña un individuo tan parecido al primer ministro Alberto Otárola que ni la mismísima Dina Boluarte notaría la diferencia, timó a media docena de ministros de diferentes gobiernos, al gerente general de la consultora más importante del país y a unas cuantas docenas de aspirantes a ricos, a millonarios y a multimillonarios, dependiendo de cuánto pusieron para obtener más. Obtener más sin importarles cómo reventarían los que venían atrás, porque si hay algo que ningún sacerdote confesor perdonaría es que ellos sí sabían que ‘la plata no viene sola’. Pero como este asunto es un tema para arreglar entre iguales, el desenlace terminará con un suicidio, uno o dos recluidos en clínicas psiquiátricas y dos o tres alcoholizados hasta dar pena. Punto final.

El caso de Primus reviste unas características muy, pero muy diferentes, porque involucra en primer lugar al mecanismo de conversión de papeles por pagar en plata constante y sonante, el llamado ‘factoring’, una industria que tiene más de tres décadas en nuestro país, pero ahora mueve más de 3,500 millones de dólares. Y que por Primus, por unos traferos que tomaron el nombre de Promperú y por la falta de controles estatales está en el medio exacto de una tormenta.

En las dos crónicas anteriores sobre unos vivazos que engatusan a cientos de personas desesperadas por tener un poquito más de platita, hemos visto que en ambos casos hay unos ‘inversionistas de primera línea’ que invitan a familiares y amigos para usufructuar de sus aportes. Son tan culpables como Juan Carlos Reynoso, Montes de Oca y Vecco Scavino, cómplices secundarios diría un policía de la División de Estafas.

En los casos relatados en este informe, el chileno enfermo de amor es tan culpable como la ex número dos de Jean Deza y los funcionarios de Promperú. Y en el caso de los ex ministros de Estado de Humala y de García, como de sus primos, yernos y entenados sólo cabe preguntarnos: ¿en manos de quiénes han estado los intereses económicos, los productivos y los territoriales de nuestro país? Y, para no olvidarme, ¿cómo pudieron ser tan cándidos Ernesto de la Jara y Patricia Arévalo, fundador del Ideele y directora del Fondo Editorial de la universidad mejor ranqueada del Perú.