Los peruanos tienden al endeudamiento. Según el estudio “Bancarización del peruano” elaborado por Ipsos Perú el 68% de los peruanos bancarizados cuenta con una deuda pendiente. Por ello es muy importante que llevemos un cuidadoso control de nuestras finanzas personales.

Como bien explican expertos del BBVA, aunque cada vez existe una mayor conciencia en cuanto a la necesidad de una formación sobre lo más esencial del mundo financiero, son todavía muchas las faltas que jóvenes y mayores tienen respecto al manejo de su dinero. Ten presente estos “no”, que te ayudarán a manejar mejor tu dinero:

No realices compras innecesarias

Las compras que no son necesarias pueden consumir gran parte de tu capacidad financiera sin que te des cuenta de ello. Los caprichos durante las compras del supermercado, estadías en hoteles de mayor rango que el necesario, la compra de ropa nueva cuando no hay necesidad real o un nuevo celular son algunos ejemplos de los gastos que puedes evitar.

No vivas al crédito

La falta de planificación puede hacer que pierdas el control de tus gastos y por tanto tengas que recurrir al financiamiento en algún punto. Es necesario ser conscientes de ello y empezar a preparar un presupuesto claro, pues de lo contrario resultará complicado salir de una espiral que te empujen, una vez endeudado, a seguir por este camino. Un presupuesto te permitirá tener presente a cuánto ascienden tus gastos y tus ingresos que puedan cubrirlos.

No vivas solo en el presente

Más de una vez nos hemos dado ese capricho pensando en que “solo se vive una vez”, pero esto podría convertirse en un mal hábito. Procura guardar al menos el 10% de tus ingresos y destinarlos a un fondo de ahorro que pueda funcionar como un fondo de emergencia. Esto es necesario para la economía de cada persona, pues pese a contar con un presupuesto, siempre existen los imprevistos y poder costearlos será un alivio. Una avería del auto, una enfermedad grave o un robo son situaciones de las que nadie está libre y pueden suceder en cualquier momento de nuestras vidas. Si no tenemos nuestro dinero ordenado de forma rigurosa, no podremos contar con un ahorro que compense situaciones así.

Según el estudio “Bancarización del peruano” elaborado por Ipsos Perú, el 24% de los peruanos bancarizados usan tarjetas de crédito, y el 17% recurre a los préstamos personales. Además, el 68% de los peruanos bancarizados cuenta con una deuda pendiente.

El ritmo y forma en la que efectuemos los pagos serán decisivas para nuestras finanzas personales. En ese sentido, existen dos formas de efectuar los pagos: en cuotas o revolvente. Expertos del BBVA explican las diferencias entre ambos.

Pagar en cuotas

Un préstamo a plazos o pasar la tarjeta de crédito en más de una cuota significa que el consumidor toma prestado cierta cantidad de dinero de una entidad de crédito para financiar una compra, comprometiéndose a devolver el importe total del mismo más los intereses correspondientes, siguiendo un esquema de pago fraccionando, normalmente mediante una serie de cuotas mensuales. Los préstamos suelen ser por un importe y plazo determinados, que no pueden modificarse salvo que el o la titular presente una solicitud de reprogramación de pagos.

Los préstamos a plazos pueden ser una buena herramienta para consolidar deudas acumuladas en tarjetas de crédito sujetas a intereses elevados o, en general, para situaciones en las que el consumidor conoce la cantidad que va a necesitar y su capacidad de pago.

Pago revolvente

Un crédito revolvente es la cantidad de dinero, en una línea de crédito, que un banco pone a disposición de un consumidor para que realice sus compras. Al final de cada periodo de pago, se renueva el importe disponible de la línea de crédito revolvente. Un crédito revolvente puede o no estar sujeto a una fecha específica de vencimiento y por lo general no tiene asociada una cuota a devolver mensualmente, más allá del importe dispuesto cada mes.

Algunos ejemplos de crédito revolvente son las líneas de crédito personal, que suelen ser ofrecidas mediante la figura de una tarjeta de crédito y las líneas de crédito hipotecario que son respaldadas por una propiedad inmobiliaria. Los fondos de un crédito revolvente pueden utilizarse, por ejemplo, para pagar un viaje o simplemente financiar gastos del día a día. Expertos del BBVA afirman que el tipo de interés de un crédito revolvente puede variar, por lo que es más importante aún el estar al tanto de los términos y condiciones del mismo.

El vínculo del abogado con Oh! comenzó a inicios del 2018 y terminó el lunes de la semana pasada. Como muchos otros usuarios, se dejó seducir por las jugosas promociones que ofrecía la tarjeta en establecimientos como Plaza Vea, Oeschle, Promart, etc. Todos propiedad del conglomerado que dirige Carlos Rodríguez-Pastor. Los problemas de Calderón comenzaron hacia mediados de su primer año como cliente de Oh!.

“Aparentemente había hecho una compra por S/159,20 soles, pero según la Financiera Oh! la había pedido a 24 cuotas. Casi S/160 en 24 cuotas. ¿Quién puede ser tan ilógico para partir en tantas cuotas algo que saldría menos de S/10 por mes?”, pregunta Calderón.

El abogado asegura que esa compra la hizo a una sola cuota, como suele hacer con sus tarjetas de crédito, justamente para evitar inconvenientes (y también los intereses). Y así lo hizo saber en su reclamo, donde también pidió cancelar su relación con Oh!. Lo que no esperaba era la escueta respuesta de la financiera.

La escueta respuesta que la Financiera Oh! le dio a Calderón.

El 17 de octubre del 2018, la empresa le contestó “que los cobros son correctos de acuerdo a los pagos y consumos realizados, lamentablemente la devolución no ha sido aprobada”. Esto indignó a Calderón. “Es una respuesta de un párrafo. No me muestran el voucher de compra donde aparezca que yo había firmado por 24 meses y ni siquiera me dicen algo sobre que no me dejaban cancelar la tarjeta”, reclama el abogado.

Luego de eso, Calderón no usó más su tarjeta de crédito. En el medio, visitó en reiteradas oportunidades Oechsle de Real Plaza Salaverry para anularla. La respuesta siempre era la misma: primero cancele su deuda, luego vuelva en 48 horas si aún quiere deshacerse de ella. Calderón tuvo que pagar las cuotas.

Pero el año pasado, a inicios de la pandemia, le notificaron que tenía otro pendiente, esta vez por la membresía. Ofuscado, Calderón volvió a pedir que cancelen su tarjeta. Nuevamente le dieron la misma orden: cancele y vuelva a intentarlo en dos días. Hace una semana le volvieron a cobrar.

“Fui a pagar la cuota de membresía el viernes de la semana pasada. Este ha sido el tercer intento en tres años para cancelar mi tarjeta. Ahora felizmente ya admiten hacerlo por teléfono”, dice el abogado, harto de visitar Real Plaza Salaverry para sus gestiones.

Recién este último lunes 12 de julio recibió el correo que tanto esperaba: la Financiera Oh! le comunicaba que su relación -al fin- había terminado. Pero su calvario es muy parecido a otros que pudo recopilar Sudaca. Según el abogado, en todos ellos aplican lo que se conoce en derecho del consumidor como métodos comerciales coercitivos.

“La voluntad del cliente es doblegada. Esto se puede hacer para forzarte a contratar algo que no querías o mantener una relación que no quieres tener. Por eso hacía alusión a una relación tóxica. Si una persona quiere cancelar un servicio, debería poder hacerlo de manera inmediata”, afirma.

“Lo más evidente en este caso es que te den un plazo. 48 horas después de que has hecho la primera gestión del pago de la deuda, recién vas a poder cancelar [tu tarjeta]. Eso no tiene ningún soporte legal”, agrega Calderón, amparándose en el artículo 56 del Código de Protección y Defensa del Consumidor de Indecopi. Pero parece que estas técnicas están tan normalizadas en el sistema financiero que pasan por agua tibia.

Un calvario por “20 centavos”

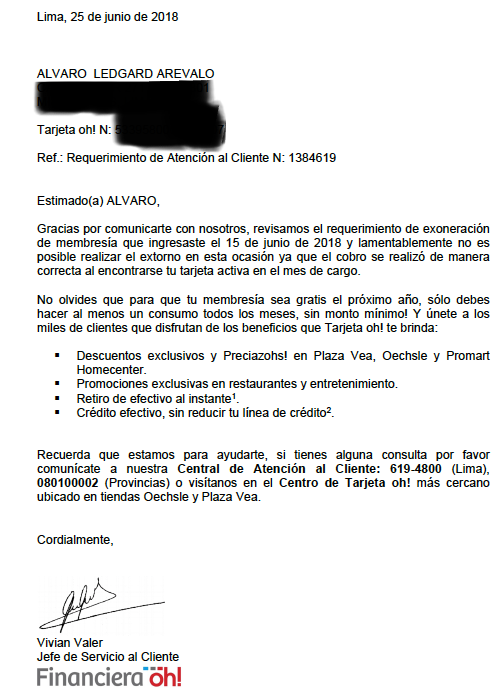

“La historia es tan surreal que todavía la recuerdo”, comenta Álvaro Ledgard, periodista financiero de 31 años. En mayo del 2017 sacó su Tarjeta Oh! para adquirir unas zapatillas en Oechsle del Parque Kennedy. Él no lo sabía en ese momento, pero tendría que volver a esa tienda para reclamar por algo que ahora le parece broma: no le dejaron cerrar su cuenta por una deuda estrafalaria de apenas 20 céntimos.

El problema empezó cuando, a mediados del 2018, le cobraron la comisión de mantenimiento de la tarjeta. “Yo no entendí por qué. Revisé mis estados de cuenta y sí había hecho un consumo todos los meses, pero igual me cobraban esa comisión», asegura Ledgard.

Cuando se asoció a Oh!, al experiodista de Semana Económica le habían garantizado que podía librarse del mantenimiento si compraba todos los meses, lo que lo incentivaba a visitar Oeschle con regularidad. De hecho, llegó a comprar un televisor por el que debía S/2.000 al momento en que le cobraron indebidamente la comisión.

Ledgard envió un correo quejándose y lo pasearon como a Calderón. Le dijeron que debía reclamar en tienda. Volvió al Parque Kennedy solo para llenar el formulario. Ahí el empleado que lo atendió corroboró que había consumido todos los meses. “Me dijo ‘tu reclamo debería proceder, incluso has hecho un par de compras grandes. No hay ningún motivo para que te cobren esta comisión”, afirma el periodista. Pero la relación tóxica con la financiera de Intercorp no se corta así nomás.

Financiera Oh! tenía un mes para responder. El 3 de julio del 2018 contestaron que “lamentablemente no es posible realizar el extorno, ya que el cobro se realizó de manera correcta al encontrarse tu tarjeta activa en el mes de cargo”. En cristiano que, como su cuenta estaba habilitada, podían cobrarle lo que les pareciera conveniente.

La respuesta de Financiera Oh! a Ledgard. En sencillo le dijeron que le cobraron porque su «tarjeta estaba activa».

Molesto, imprimió ese correo y volvió al Kennedy a reclamar otra vez. Le dijeron que nada se podía hacer, porque el reclamo ya había sido resuelto. Pidió cancelar su tarjeta, pero le explicaron que primero debía pagar la ‘tele’ y llamar por teléfono al día siguiente. Sólo así podía desvincularse de Oh!

Aunque estaba fastidiado, Ledgard hizo caso. Sacó los S/2.000 y esperó 24 horas para cancelar sus pendientes. Le reiteró al empleado que lo atendió que, por favor, verificara si con eso ya podía anular su tarjeta. Solo cuando se lo garantizaron regresó a su casa.

Pero cuando llamó al día siguiente para cancelarla, asegura que le dijeron: «lo siento, pero acá figura una deuda de 20 centavos». No lo podía creer. El empleado le explicó que esa ínfima cantidad era un Impuesto a las Transacciones Financieras (ITF) generado por la transferencia de S/2.000 para pagar su ‘tele’ el día anterior.

«Ese es el truco. Yo le insistí múltiples veces al empleado que yo pagaba mi deuda con la intención de anular mi tarjeta. Él sabía que ese era mi propósito y probablemente también que se iba a generar un ITF, pero no me lo dijo. Me lo ocultaron», afirma el periodista.

Aún así, Ledgard dice que se acercó al día siguiente con su moneda de 20 céntimos y, aliviado, por fin pudo terminar con Oh!. Pero la experiencia lo marcó. “Me trataron de ignorante cuando intenté cerrar la cuenta con esa deuda. Y no fue hasta el final que trataron de voltear la situación, pero ya era demasiado tarde», explica.

Protegida sin saberlo

Ledgard no es el único cliente de la financiera que fue sorprendido por omisiones clamorosas de información. A Káterin Infante no le cobraron una deuda irrisoria, pero sí le hicieron pagar un seguro que nunca aceptó. La psicóloga de 31 años se asoció a Oh! en marzo del 2017.

Todo estuvo bien hasta mayo de ese año cuando, al recibir su estado de cuenta, se enteró que, además de su consumo mensual, tenía que pagar un seguro de protección. Ella había aceptado el servicio -asegura- porque el empleado que le ofreció la tarjeta en Plaza Vea de La Rambla descartó que haría pagos adicionales. “Por simpatía accedí, pensando que era como las tres tarjetas que hasta ese momento tenía. Dije ‘una más no hay problema’”, explica.

Con la noticia, Infante fue al Real Plaza Salaverry para cancelar el servicio. Como a Calderón y Ledgard, le dijeron que debía cancelar su deuda primero y volver 24 horas después. Esto incluía pagar S/25,08 por su consumo del mes, pero también asumir el costo de S/59,90 del “Interseguro” que no pidió. En total: S/84,90.

“Me hizo pasar un mal momento. Unos pueden decir que S/84 no es para tanto, pero para otros si lo puede ser. La indignación fue porque me mintieron. Cuando le pregunté a la persona que me ofreció la tarjeta si había algún pago adicional me dijo que no”, recalca Infante.

Infante pagó y solo así pudo desafiliarse de Oh!. Lo anecdótico es que tres meses después de cerrar su cuenta, en agosto de aquel 2017, le llegó al buzón el seguro que nunca aceptó. “En agosto fui nuevamente extrañada [por] ese correo, pero me dijeron que mi cuenta estaba anulada y que tampoco sabían por qué me llegó eso”, explica la psicóloga.

Los correos de Oh! a Infante. El «aviso» del seguro llegó 3 meses después que ella se desvinculó de la financiera.

Para el abogado Andrés Calderón, en todos ellos existe un patrón similar. “Hay una estrategia detrás que es super maliciosa. Se demoran y juegan a que la persona se olvide o se canse para que no pueda cancelar la tarjeta. No te dejan hacerlo en una sola acción”.

Sudaca solicitó descargos a la Financiera Oh! a través del área de prensa del grupo Intercorp. Nos aseguraron que nos confirmarían su participación. Sin embargo, al cierre de esta edición, nos dejaron en visto.

Salir de una deuda, generando otra deuda, es un acto muy común que puede traernos grandes problemas financieros a largo plazo. Este es el mecanismo del carrusel de deudas o ruleteo, que consiste en pagar la deuda de una tarjeta de crédito con el dinero de otra tarjeta de crédito.

Expertos de alDía brindan algunos consejos para evitar caer en el ruleteo y salir si ya estamos metidos en este problema financiero, que termina perjudicando tus finanzas personales.

Organiza un presupuesto

Es necesario tener un plan mensual de ingresos, de forma que podamos generar ahorros y hacer un cálculo de cuánto de nuestro dinero tendrá que ser destinado al pago de deudas. Si ves que tus gastos exceden tus ingresos, es momento de replantear tu presupuesto. Elimina gastos innecesarios y dale prioridad al pago de las deudas.

Prioriza las deudas con intereses mayores

Si tienes varias deudas y no sabes cuál pagar primero, prioriza a las que tienen una mayor tasa de interés, pues son las que cuestan más en el tiempo y son más difíciles de pagar.

Paga puntualmente

Pasarse unos días de la fecha de pago provoca que en el próximo estado de cuenta el importe a pagar sea mayor, pues incluirá el monto sumado a los intereses por el retraso. Evita los retrasos en el pago de tus cuotas y podrás liberarte del pago de penalidades, además de cuidar tu historial crediticio para tener una buena calificación en las centrales de riesgo.

No saques dinero de otra tarjeta

Disponer de dinero de la tarjeta de crédito para pagar una deuda de otra tarjeta de crédito es un grave error. Pagarás más al banco por devolver ese dinero y mantendrás dos deudas que resolver. Este suele ser el origen del carrusel de tarjetas. Además, el retiro de efectivo de la tarjeta de crédito debe hacerse únicamente en casos de emergencia.

Conversa con el banco

Si no encuentras una solución a tus problemas, tienes la opción de dialogar con tu entidad financiera. El banco te puede brindar diversas soluciones, como un refinanciamiento, una consolidación o realizar el cambio de la fecha de pago para que coincida con el momento en que recibes tus ingresos.

Al momento de obtener una tarjeta de crédito, las entidades financieras les asignan a sus clientes un límite a los gastos que pueden realizar con la tarjeta, lo que se conoce como línea de crédito. Este monto se establece en función a criterios como los ingresos del cliente y tiempo después, las entidades financieras pueden ofrecer incrementarlo.

En algunos casos se piensa que aceptar este incremento de línea va a mejorar el historial crediticio que tenemos. Según Javier Mori, gerente legal de Equifax – Infocorp para el Perú y Ecuador, en realidad, ocurre exactamente lo contrario.

“Todas las ofertas para aumentar la línea de crédito vienen después de que el banco observó el buen comportamiento crediticio de sus clientes por un periodo de tiempo y aumentar dicha línea de crédito podría incrementar el nivel de riesgo de una persona”, refiere.

Para conocer el perfil crediticio que se tiene, explica que se puede revisar el reporte de deudas de uno mismo de forma gratuita en Equifax-Infocorp. Cuando se acepta el aumento de la línea de crédito, crece también lo que se conoce como el nivel de endeudamiento. El especialista advierte que poder financiar mayores montos de compra no significa que se esté “ganando” más dinero, ya que este sigue siendo prestado.

Puntos a favor y en contra

Si bien incrementar la línea de crédito puede ser riesgoso si nos excedemos con los gastos, también es posible darle un uso positivo, financiando un emprendimiento. Mori indica que este podría ser un buen uso de la extensión, si el emprendimiento produce resultados a muy corto plazo. En cambio, no es buena idea emplear este dinero en cubrir emergencias.

“Por regla general, no es recomendable tomar una línea de crédito para responder a una emergencia. Para ese fin, es mejor prever y generar un fondo de ahorro específico”, precisa.

De la misma forma, Marcela Pinzon, Head Middle Office de Experian Perú, considera que solamente se debe aceptar cuando sea necesario y pueden realizarse nuevos gastos. Por ejemplo, cuando reciba un aumento o consiga un ingreso adicional, porque se contará con la capacidad de pagar un monto más alto al que paga actualmente.

“Se sugiere que una línea se amplíe solo hasta ser 50% mayor al ingreso de una persona; asimismo, se recomienda que solo se utilice hasta un 50% del límite de crédito. La clave para manejar correctamente un aumento crediticio está en elaborar un flujo de caja que le permita visualizar sus gastos y así poder afrontar mejor sus pagos”, explica.

En caso de tener otras tarjetas de crédito, recomienda evaluar cuál le conviene más. Si decidió quedarse con la que brinda mayores beneficios, aceptar el aumento de la línea no es una mala idea, ya que es la única tarjeta que usará, y todos los pagos serán destinados a ella.