En los mismos territorios donde hoy se matan diariamente sirios, iraquís e iraníes, hace más de cuarenta siglos, los babilonios y los mesopotamios que habitaban dichos territorios durante es época idearon un sistema que beneficiaría a los mercaderes de aquellos tiempos. Dicho sistema, que en nuestro tiempo se conoce como préstamo y aseguramiento, consistía en financiar a las caravanas que transportaban granos y especies de un lado y sedas y joyas del otro.

Según los historiadores, los financistas de tales operaciones entregaban sumas de dinero a los mercaderes, y estos dejaban terrenos, cabezas de ganado y edificios como garantía de la cancelación del crédito. Paralelamente, otros empresarios con iguales pretensiones y similares pedidos de garantías, avalaban las mercaderías, ejecutando las garantías en caso de pérdida de la mercadería, sea por robo, por naufragio o por cualquier fenómeno natural.

El sistema duró en su forma original hasta el Renacimiento, época en la cual las ciudades situadas en el norte de Italia y en los Países Bajos enriquecieron de tal manera que pudieron destinar enormes capitales a la tarea de financiar las caravanas de riquezas procedentes del Este, y protegerlas de pérdidas y de mermas mediante los seguros creados ad hoc.

A partir de entonces, dichas prácticas comerciales se transformaron en industrias dedicas a prestar dinero, a cuidarlo y a transformarlo en nuevo capital de trabajo. De esa forma, las jóvenes industrias se pusieron en la cola de los grandes conglomerados lanzados a la conquista del mundo.

Préstamos y seguros: dos industrias seguras

Con la llegada de la Revolución Industrial, el transporte de bienes manufacturados y de combustible sólido y líquido, léase carbón y petróleo, se convirtió en un flujo diario y constante en todos los mares, constituyéndose en un negocio en crecimiento exponencial. Así, mientras los productores de petróleo se consorciaron en un club llamado “Las siete hermanas”, que dominó nuestras economías hasta bien entrados los años setenta, las compañías aseguradoras se dedicaron a expandir sus negocios desde la protección de los navíos y de sus cargas hasta la creación de los seguros de salud, de asistencia médica, de curación y de hospitalización, los cuales convirtieron a ese rubro económico en el más rentable de todos, sobre todo cuando los directorios de los bancos y los de las compañías aseguradoras se entremezclaron, organizándose en verdaderos oligopolios de todos los servicios que tienen que ver con el dinero.

Hace unos días, Mariana Alegre, la periodista especializada en temas urbanísticos dijo en un diario local que, a los dos años de descubrir que una parte de su cuerpo estaba ocupada por un tumor canceroso muy maligno, las medicinas que lo atacaron y salvaron su vida están a punto de ser excluidas de la lista de medicamentos oncológicos, porque las compañías aseguradoras que se comprometieron por contrato a ayudarla a combatir cualquier enfermedad oncológica habían obtenido un fallo judicial que las exoneraba de tal obligación.

“Enfrentarse al cáncer o a cualquier otra enfermedad catastrófica ya es lo suficientemente difícil como para tener que lidiar, además, con obstáculos económicos”, dijo Mariana Alegre en un tuit donde reseña su lucha contra el cáncer y los poderes económicos que impiden que las grandes compañías aseguradoras cumplan con sus contratos.

(Un caso de la vida real)

La salud de don Carlos (60 años) se deterioraba con rapidez. Era cuestión de tiempo para que el cáncer de próstata que lo aqueja tomara rumbos insospechados. Se debía actuar ya, pero tenía un serio obstáculo: el medicamento Olaparib, ordenado por su oncólogo, no estaba disponible para él. ¿La razón? El seguro privado le negaba el producto porque alegaba que “no está incluido en la cobertura de su póliza.

Claramente, querían desconocer lo que dice la Ley Nacional del Cáncer y su reglamento, especialmente el artículo 7 y el numeral 7.2, que precisa: “Las Iafas (Instituciones Administradoras de Fondos de Aseguramiento en Salud) privadas deben asegurar la integridad de la cobertura oncológica en las pólizas de seguros de salud, incluyendo los tratamientos reconocidos en las guías de prácticas clínicas internacionales, sin perjuicio de la condición del estudio clínico”.

Don Carlos buscó apoyo legal y logró que la aseguradora lo escuche. Luego de unos días, esta le ofreció financiar parcialmente el producto, con lo que seguía incumpliendo la ley. El paciente insistió y recién después de amenazar con hacer público el caso, la entidad aceptó comprar el producto, que le permite enfrentar de la mejor manera la enfermedad.

Como don Carlos, hay decenas de pacientes abandonados a su suerte, y podrían convertirse en miles y decenas de miles si no hacemos algo pronto. Muy pronto.

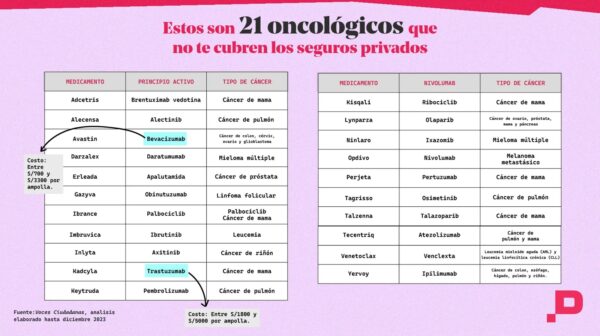

Al menos 21 medicamentos oncológicos aprobados por agencias sanitarias internacionales no están cubiertos por las aseguradoras que venden pólizas de salud en el país. A pesar de que las aseguradoras ofrecen seguros oncológicos integrales, muchos contratos incluyen excepciones que resultan en gastos adicionales de bolsillo para los pacientes y sus familias. Aquí se enumeran algunos de los medicamentos contra el cáncer que actualmente no están cubiertos:

En las dos últimas décadas, se han desarrollado innovadoras medicinas contra el cáncer, como terapias biológicas, inmunoterapias y terapias celulares. Esto ha llevado a que los sistemas sanitarios de muchos países evalúen su costo y beneficio para incorporarlas en sus protocolos terapéuticos y compras públicas. Sin embargo, la mayoría de estos fármacos tienen altos precios debido a que son producidos por uno o pocos laboratorios y están protegidos por patentes. Por ejemplo, el costo de cada ampolla de trastuzumab, usada en terapias de cáncer de mama, oscila entre 1.800 y 5000 soles; una ampolla de bevacizumab, prescrita para el cáncer de colon, varía entre 700 y 3300 soles; y la unidad de ibrutinib, usada en tratamientos para leucemia, cuesta entre 500 y 800 soles.

En 2020, el Ministerio de Salud del Perú reconoció en un informe que el país tenía un retraso de 20 años en la actualización de las guías terapéuticas contra el cáncer. Recién en 2023, el Seguro Integral de Salud comenzó a cubrir algunos medicamentos oncológicos innovadores, como el ribociclib, usado contra el cáncer de mama.

El cáncer es una de las principales causas de muerte en Perú, con tasas de incidencia en aumento tanto en hombres como en mujeres. En 2023, se diagnosticaron más de 70 mil nuevos casos, y se estima que para 2025 más de 81 mil peruanos necesitarán tratamiento y cuidados paliativos.

El costo de una terapia oncológica en Perú sin seguro puede variar entre 200 mil y 450 mil soles, dependiendo del tipo y la etapa del cáncer, una cifra difícil de afrontar para la mayoría de las familias peruanas.

Víctor Palacios Dongo, exdirector de Prevención y Control de Cáncer del Ministerio de Salud, señala que el interés económico del sector privado es la razón por la que algunas aseguradoras no cubren ciertos medicamentos oncológicos innovadores, a pesar de que estos han demostrado su eficacia y cuentan con la aprobación de agencias regulatorias internacionales como la FDA, EMA, y Digemid.

Palacios Dongo se muestra sorprendido de la actitud de las aseguradoras, ya que en otros países sí cumplen con la ley y cubren estos medicamentos. Por su parte, la Asociación Peruana de Empresas de Seguros (Apeps) afirma estar a favor de financiar tratamientos oncológicos, siempre que estos sean certificados.