Según un informe de Equifax publicado en marzo de este año, más de 6 millones de peruanos no habían cancelado sus deudas con diversas entidades financieras o proveedores de servicios al cierre de 2020. Este alto ritmo de endeudamiento de millones de personas genera una suerte de “sueldo fantasma”, lo cual implica recibir el salario y rápidamente verlo desaparecer al encontrarse en la necesidad de cancelar los pagos pendientes más urgentes.

El economista y asesor financiero Juan Carlos Delgado explica que inevitablemente el sueldo va a desaparecer pero lo importante es saber cómo y en qué. “Lo principal para cualquier persona o empresa es saber cuáles son sus gastos fijos. Saber cuánto se va a gastar mensualmente. Con ello ya tendremos la base para no caer en nuevas deudas que lleva a gastar más de lo que recibimos”, indica.

Para ir aligerándose de las deudas mes a mes sin quedar ajustado, el experto recomienda elaborar un presupuesto mensual. “Suena muy básico, pero pocas personas lo aplican y realmente funciona”, explica Delgado. El tener claridad sobre los gastos con los que debemos de cumplir hace más sencillo saber cuánto de nuestro dinero puede ser destinado a gastos extras, y al ahorro e inversión. Un presupuesto permite, también, prestar mayor atención sobre los gastos que se pueden ir reduciendo para generar mayor ahorro.

Técnicas de ahorro

Una de las técnicas más conocidas para empezar a generar un fondo de ahorro personal es la regla del 10%, que implica reservar esta porción de nuestro sueldo mensual para algún objetivo futuro. El asesor financiero explica que es una buena técnica pero es relativa al nivel de ingresos de cada persona, por lo que es buena idea empezar por guardar cualquier excedente tras realizar los pagos necesarios del mes.

“Una buena forma de ahorrar es invertir, porque así el ahorro a la larga tiene rentabilidad”, explica Delgado. El economista recomienda revisar las opciones al alcance y considerar inversiones en bolsas, adquirir inmuebles, o invertir en algún negocio, según las posibilidades de las finanzas personales.

Sobre las vías de endeudamiento, Delgado recomienda tener cautela con el uso de las tarjetas de crédito, pues esta debe ser utilizada para los gastos corrientes puntuales que puedan ser cancelados en una o dos cuotas como máximo. Cuando se excede este número de cuotas, el nivel de deuda aumentará pues las tarjetas de crédito son productos costosos, y deben ser usadas para aquello que sabemos que podemos pagar rápidamente.

La Superintendencia de Banca, Seguros y AFP (SBS), explica que una cuenta a Plazo Fijo está conformada por depósitos de dinero que se realizan por un periodo de tiempo determinado, por lo que uno se obliga a no disponer del dinero depositado antes de cumplirse el plazo pactado. Por su parte, la entidad financiera pagará una tasa de interés estimada en función al tiempo de permanencia acordado.

Si estás buscando cuidar y hacer crecer tu dinero, esta es una buena opción. Sin embargo, dependiendo de tus planes, hay algunos puntos que debes tener presente:

Baja ganancia: Si tu objetivo de invertir es concretamente aumentar tu dinero, un Plazo Fijo es la opción más conservadora. Las tasas de interés son bajas respecto a otras alternativas de inversión como Fondos Mutuos, comprar acciones en la bolsa de comercio o invertir en bienes raíces.

Rigidez: Si bien el rescate de tu dinero se da de forma rápida, no puedes solicitar tu efectivo cualquier día, sino en la fecha acordada inicialmente con el banco. En caso necesites retirar tu dinero, la entidad financiera fijará una penalidad según el monto y tiempo de permanencia en el producto.

Uniformidad: El Plazo Fijo es un producto financiero homogéneo. Esto significa que estás invirtiendo en un solo tipo de activo financiero según la moneda elegida. No hay diversificación de cartera, como sucede con otras alternativas de ahorro como en los Fondos Mutuos de acciones o renta fija, que usan una combinación de fondos para hacer crecer tu dinero a mejores tasas.

Beneficios:Por otro lado, si tu objetivo es solo cuidar de tu dinero, el Plazo Fijo sí podría resultar una buena opción. Expertos financieros de Compara Bien destacan los siguientes beneficios:

Evita que te gastes el dinero: Como no lo puedes retirar por el plazo establecido, no habrá forma de sucumbir ante las tentación de usar tu dinero. Con ello, tus fondos estarán a salvo de compras impulsivas.

No representa un mayor riesgo: Si buscas invertir sin mayor riesgo, esta es una buena opción. Pese a que este producto no representa una inversión al 100%, sí te permitirá obtener ganancias sin arriesgar tanto como con los bonos o las acciones.

Su dinero se encuentra en un lugar seguro: Es diferente tener tu dinero guardado en casa o dárselo a un familiar para que lo cuide, a tenerlo en una institución financiera. Ante cualquier robo, o desastre, tu dinero está protegido por el Fondo de Seguro de Depósito.

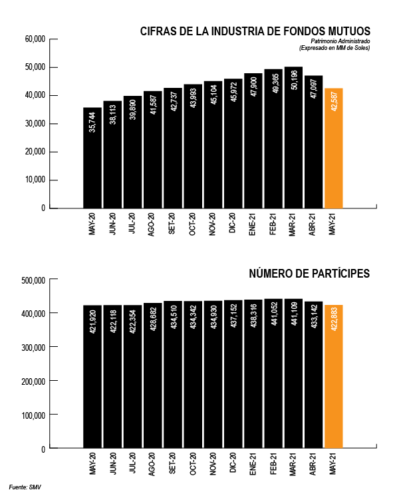

Reporte Mensual de Fondos Mutuos Mayo 2021, de la Asociación de Administradoras de Fondos Mutuos del Perú. Infografía: Leyla López

El reporte de la asociación indica que el desempeño de mayo estuvo marcado por la coyuntura local y las expectativas de los inversionistas respecto al posible ganador de la elección presidencial.

“Gran parte de ese dinero, según las divisiones de los bancos, que son los administradores más grandes, se cambió de soles a dólares y muchos de estos se enviaron afuera. En mayo [el retiro de fondos mutuos] se ha acentuado y lo vemos en el tipo de cambio. Hubo días en que el Banco Central de Reserva [BCR] tuvo que vender muchos dólares o intervenir con ‘forwards’ [operaciones de política monetaria para aliviar la subida del tipo de cambio]. Eso es bastante demanda, y no solo de compañías, sino también de inversionistas chiquitos”, explica Rojas.

Movimientos como estos parecen haber asustado a los directivos de bancos como el BBVA Perú, que ayer cubrió con paneles protectores las fachadas de 35 oficinas a nivel nacional. El mensaje de temor se concentró principalmente en el centro y sur del país: las ciudades con agencias que colocaron la protección son Lima, Arequipa, Madre de Dios, Puno, Juliaca, Tacna, Ayacucho, Pasco y Moquegua, según detalló a Sudaca la oficina de prensa del banco.

“Se trata de una medida preventiva de protección a nuestros empleados y clientes en algunas zonas sensibles donde en otras ocasiones las oficinas bancarias se han visto afectadas por hechos relacionados a protestas o manifestaciones. Son 35 oficinas de 320 a nivel nacional. Las oficinas atenderán con normalidad el lunes, pero se debe dar seguridad a los empleados o clientes por si se presenta algún disturbio. Más de 280 oficinas bancarias no tienen esa protección. Con disturbios, nos referimos a marchas”, explicaron.

Refugiados en el dólar

También ha habido un claro movimiento hacia la divisa de refugio por excelencia. De acuerdo a las cifras del Banco Central de Reserva (BCR), entre marzo y abril de este año, los depósitos en soles del sistema financiero peruano han caído entre 1.5% (depósitos a plazos) y 6.4% (dinero de libre disponibilidad), y las cuentas en dólares se incrementaron entre 5.5% y 5.8%, respectivamente frente a marzo. Pero aún más: S/4.709 millones -su equivalente en moneda nacional o extranjera- han sido retirados del sistema.

Hugo Perea, economista jefe para el Perú del BBVA Research, explica que lo usual en un proceso electoral es que personas y empresas opten por dolarizar sus portafolios de manera preventiva, pero que la incertidumbre ahora ha sido más alta de lo común. “Mi impresión es que en este proceso electoral la dolarización ha sido más acentuada. Creo que es básicamente una demanda vinculada a un factor precautorio”, comenta.

Perea segura que las cifras de mayo -que aún no han sido publicadas- reflejarán la misma tendencia, sobre todo por el lado de las personas naturales, ya que las empresas se han movido primero porque suelen ser más rápidas. Por el lado de las personas, recordó que esta vez algunos han podido acceder al 100% de sus cuentas CTS, que tradicionalmente han estado en soles. y podrían haber hecho la conversión a dólares.

Si la tendencia se acentúa después de las elecciones, el economista consideró que el sistema financiero tiene suficiente liquidez para afrontarlo. “Ante la eventualidad de que las cosas sean más complicadas, el BCR también tiene herramientas para proporcionar apoyo transitorio de liquidez en dólares. Tiene disponibilidad de reservas internacionales, más de US$7 mil millones, por ese lado creo que hay un cierto “colchón” que va a permitir enfrentar episodios de volatilidad intensos”, afirmó.

Para Rojas, existe un segmento de la población que siempre confía más en el dólar y ante la incertidumbre hay un efecto de contagio. “La gente se desespera pensando que ya perdió su oportunidad y creo que hay esa sensación de contagio donde lo poco que tengo lo mando a dólares. Hay un tema de emoción en este momento en el que todos estamos muy sensibles y que te incentiva a tomar decisiones emocionales”, afirma.

De momento, el nerviosismo ha servido para multiplicar las operaciones en las casas de cambio digitales. Según Matías Maciel, Co-Founder & CFO de Rextie, entre abril y mayo su ritmo de captación de nuevos clientes se duplicó.

“En estos contextos de volatilidad el precio es como un llamado a operar porque el que cree que está caro, vende, el que cree que va a seguir subiendo, compra. Las personas, normalmente, operaban un monto promedio de US$1.000 a US$1.200 dólares por operación y ahora [desde abril] el promedio subió a US$1.500. Los volúmenes claramente aumentaron”, detalla.

Servicios migratorios con alta demanda

Y así como el dinero se puso en marcha en los últimos días, algunas personas han retomado planes de viaje, incrementando la demanda de pasaportes. La Superintendente Nacional de Migraciones, Roxana Del Águila Tuesta, explicó que antes de la pandemia se entregaban 800 pasaportes por día. Cuando se empezaron a reanudar los viajes, se repartían 300. Actualmente, en cambio, se entregan 2.000 diarios a nivel nacional.

“Dada la inmensa cantidad de solicitudes se han cubierto las citas hasta septiembre. Vamos a trabajar en Breña de lunes a sábado y así vamos a poder entregar 4.000 pasaportes por día a nivel nacional. En Tumbes antes entregábamos 10 pasaportes por día, ahora son 150 por día”, indicó a Sudaca durante la inauguración de una nueva oficina en el Jockey Plaza.

Del Águila se excusó de pronunciarse sobre temas políticos, pero precisó que este incremento de la demanda se registra desde marzo, antes incluso de la primera vuelta, por lo que lo vincula más al aumento de las frecuencias aéreas o a la posibilidad de vacunarse en Estados Unidos. No hay, sin embargo, una medición formal de los motivos detrás del fenómeno de la renovación de pasaportes.

“El 2020 nadie viajaba y por eso, de pronto, no se dieron cuenta que sus pasaportes vencieron. Podemos apreciar que son grupos familiares. Con esta apertura y estas decisiones esperamos que las citas lleguen solo hasta julio y podamos atender a los que ya sacaron cita”, agregó. Según los vuelos directos que han contabilizado, unos 117,000 peruanos han viajado a Estados Unidos desde febrero hasta los primeros días de junio. Allí muchos buscan una dosis del antídoto contra la Covid-19.

El Instituto Nacional de Estadística e Informática (INEI) estimó que, en el último año, el ingreso promedio mensual fue de S/1,414 a nivel nacional. Esta cifra es 11.3% menor a lo reportado en el mismo periodo del año pasado cuando los sueldos se encontraban en un promedio de S/ 1,595.

Tanto la reducción en el ingreso mensual, como los presupuestos mal utilizados, pueden impedir que los peruanos lleguen con algo de dinero a fin de mes, dándoles la posibilidad de empezar a generar ahorro. En ese sentido, expertos del banco BBVA brindan algunas recomendaciones para que llegar a fin de mes sea más sencillo:

Establece objetivos

Define alguna meta financiera que te permita una acción concreta. Puede ser un auto nuevo, adquirir una propiedad, o empezar estudios de postgrado. Tener los objetivos claros hará que se sepa exactamente el camino a tomar. En caso que se tenga una lista de objetivos, lo recomendable es enfocarse en uno a la vez.

Analiza los gastos e ingresos

La idea es cuidar el dinero y permitir que las finanzas personales sean correctas para tomar mejores decisiones y alcanzar los objetivos. Puedes ordenar los gastos por orden de prioridad o valor. Así tendrás claro en qué se va el dinero y que tipo de gastos puedes evitar.

Define gastos fijos y gastos variables

Mientras más disminuyan los gastos, la preocupación será menor y podrás ahorrar. Define los gastos fijos, como renta, luz, agua y teléfono; y también los gastos variables como pedidos por delivery, vestimenta, entre otros. Si los gastos variables son más grandes que los fijos, tu dinero se está yendo en cosas innecesarias.

Reduce los gastos

Al definir los gastos, aparece la pregunta: ¿hay algo en lo que se pueda dejar de gastar? Por ejemplo, ¿es necesario comprar ropa una vez al mes, desayunar o almorzar por delivery, o adquirir un aparato electrónico de último modelo?. Estos cambios pequeños pueden contribuir a generar mayor ahorro.

Elimina y evita las deudas

Las deudas retrasan el camino hacia la meta y lo mejor es destinar un monto exclusivo para pagarlas. Las deudas pueden convertirse en un gasto aún más grande y lo recomendable es que no superen el 30% de los ingresos.

Economista Jorge González Izquierdo exhortó a las familias peruanas a no mover sus ahorros de soles a dólares por un alza abrupta del dólar, dado que los ahorros son decisiones de largo plazo

La creciente incertidumbre provocada por las próximas elecciones de junio, así como la constante variación del dólar en los últimos meses ha generado dudas en más de un peruano sobre sus ingresos, ahorros o inversiones.

Jorge Jenkins, Product Owner de Cocos y Lucas del BCP, señaló que “debido a la pandemia mundial que venimos atravesando, existe cierta incertidumbre respecto a la economía y la dinamización de los diversos mercados. Sin embargo, es importante mirar de una manera integral, mantener la calma y ser cautos con las decisiones que tomemos con nuestro dinero”.

El experto recomienda ahorrar una parte de nuestros ingresos en soles y otra en dólares para contrarrestar las constantes variaciones del tipo de cambio que suele afrontar nuestro país. “Si cada mes planificamos y comenzamos a disponer cierto monto de nuestro dinero en dólares, cuando afrontemos dichas subidas, no estaremos tan preocupados”, indica.

Ahorros previos

El economista Jorge González Izquierdo exhortó a las familias peruanas a no mover sus ahorros de soles a dólares por una alza abrupta del dólar, dado que los ahorros son decisiones de largo plazo.

“Uno debe ahorrar en la moneda que va a gastar en el futuro. Si un trabajador planea pasar su vejez en Perú entonces debe ahorrar en soles pero si piensa viajar al extranjero o mandar a su hijo a estudiar fuera del país, entonces si es recomendable ahorrar la mitad en soles y las mitad en dólares”, manifestó.

Además indicó que esta recomendación incluye los montos de la Compensación por Tiempo de Servicio (CTS) y los fondos en la AFP. “Nadie tiene una bola de cristal para anticipar los movimientos del tipo de cambio; si uno se va a quedar en Perú entonces hay que ahorrar en soles”, apuntó.

En caso estés decidido a cambiar parte de tu dinero a dólares, recuerda que la opción más segura es hacerlo por diversas plataformas online de cambio de moneda. Revisa a fondo las plataformas digitales destinadas a ello. Verifica el precio de compra y venta, que esté avalado por la Superintendencia de Banca, Seguros y AFP (SBS) y que ofrezca la confianza necesaria para realizar el cambio.

Distribuyan la responsabilidad de ciertas tareas como el monitoreo de las cuentas bancarias, seguimiento a los ingresos o pagos de servicios

En determinado momento de una relación madura puede ir apareciendo la necesidad de construir un patrimonio de forma conjunta. Para que esto se pueda dar de una manera óptima y ordenada, son algunas las consideraciones a tomar en cuenta antes de aventurarse a crear un fondo en conjunto. Administrar el dinero en pareja es una tarea similar a manejar un negocio, pues hay que invertir, gastar, ahorrar y probablemente pedir algún préstamo para lograr metas concretas.

Expertos de Mapfre, aseguradora de salud, vida e inversiones, brindan algunas recomendaciones para que ahorrar en pareja sea sencillo:

Programar la planificación: Acuerden un día y una hora al mes para conversar solo del tema financiero. Dediquen el inicio de esta reunión a negociar cómo se dividirán los gastos relacionados con la economía del hogar y planteen metas concretas de ahorro. Creen una estrategia para ahorrar es una buena idea. Revisen cada categoría de gastos y establezcan una opción de ahorro para cada una.

Armen un directorio: Al ser un fondo conjunto, ambos deben conocer los datos de los bancos donde tienen los ahorros, los números de cuenta, y los teléfonos de la entidad bancaria, así como el de un asesor en caso decidan optar por uno.

Establezcan tareas concretas: Distribuyan la responsabilidad de ciertas tareas como el monitoreo de las cuentas bancarias, seguimiento a los ingresos, pagos de servicios, entre otros.

Lleven un registro del presupuesto: Identifiquen a detalle los gastos e ingresos comunes. Es recomendable registrarlos en un cuaderno o plantilla de Excel, además archivar los comprobantes de pagos divididos por categoría. Esto no solo facilitará la programación mes a mes del gasto, sino también brindará una idea clara del porcentaje de ahorro que cada uno destinará al fondo.

Fondo en común: Pueden abrir una cuenta en conjunto para depositar los ahorros, según sus necesidades y los ingresos de cada uno. Los dos deben aportar según lo acordado y en las fechas pactadas.

Eviten gastar en exceso: Si alguno es comprador compulsivo, el otro deberá controlarlo creando conciencia del manejo del dinero. Además, si el plan es ahorrar, el endeudamiento no deberá ser una opción en el camino. Procuren que las cuotas de sus gastos necesarios no superen su capacidad de pago.

Ahorrar es un hábito difícil de cultivar, pero no imposible. La Superintendencia de Banca y Seguros del Perú publicó un informe en el que precisa, que según la Encuesta Global Findex, el 40% de la población peruana mayor a 15 años tiene este hábito desarrollado. Además, según una reciente encuesta de Ipsos Perú, el 32% de los hogares peruanos ahorra para cubrir cualquier gasto de salud con fines preventivos.

Ahora, si ingresamos esos ahorros al sistema financiero formal, tendremos una serie de beneficios. La Asociación de Bancos del Perú (Asbanc) da a conocer cuáles son.

Ahorros protegidos

Si depositas tu dinero en una institución financiera autorizada por la Superintendencia de Banca y Seguros (SBS) siempre estará protegido por el Fondo de Seguro de Depósitos, que se activa si la entidad quiebra. Actualmente, la cobertura máxima del FSD asciende a 104,377 soles.

Acceso a mejor crédito

Las tasas de interés en los bancos y financieras son mucho menores que las de los prestamistas informales. Una vez que tu dinero se encuentre en el sistema financiero formal, podrás acceder a una diversidad de productos crediticios que se ajusten tus necesidades.

Operaciones seguras

Podrás hacer transferencias y realizar pagos de servicios, préstamos, tarjetas de crédito, recargas de teléfono y mucho más, con altos niveles de seguridad y eficiencia, ya sea de manera presencial o virtual.

Diversos canales

En el sistema financiero formal puedes realizar consultas y operaciones a través de los distintos canales de atención que ofrecen las entidades financieras como banca móvil, banca por internet, banca telefónica, agentes corresponsales y cajeros automáticos.

Mejores condiciones

Si mantienes una calificación positiva por pagar puntualmente tus obligaciones financieras podrás acceder a mejores condiciones en futuros créditos. Manténte atento a tu reputación en las centrales de riesgo como Infocorp.

Incluso antes de la pandemia, apenas un 19% de la población peruana estaba en condiciones de sobrevivir sin ingresos por más de tres meses y un porcentaje mayor se encontraba en situación de vulnerabilidad financiera, de acuerdo al BBVA Research. Con la crisis sanitaria que estamos atravesando, las actividades diarias se han visto interrumpidas y los ingresos han sido severamente afectados, por lo que es todavía más importante buscar formas de ahorrar.

Por más difícil que parezca, Eduardo Tirado, gerente de inversiones de Pacífico Seguros, aconseja tener las finanzas personales ordenadas, principalmente en gastos fijos y variables. Todo ingreso, incluso menor a S/ 5, cuenta.

“Ya sea porque ahora tenemos más deudas que pagar, porque desconocemos cómo o porque priorizamos compras instantáneas, ahorrar puede parecer complicado, sobre todo en tiempos como este. Sin embargo, el orden nos ayudará a cuidar nuestra economía, podremos tener una mejor visión de nuestro panorama y afrontar esta crisis de la mejor manera”, indicó

El especialista también considera que priorizar los gastos permite descartar, reducir o eliminar gastos innecesarios o compras de último minuto. Por ejemplo, armar el menú de la semana y comprar las cantidades necesarias, sin arriesgarnos a comprar demás y que se eche a perder.

Ahorrar, controlar e invertir

Establecer metas claras es una forma de hacer constante el hábito del ahorro. Según el ABC del BCP, fijar objetivos sirve para generar un incentivo y que el ahorro no represente un sacrificio. “Hay que considerar no ahorrar lo que sobra, sino destinar un monto fijo. Durante la cuarentena se pudo ajustar algunos gastos y priorizar otros, hay que distribuir correctamente los ingresos y pensar en lo mejor para uno y su familia”, indican.

También se debe evitar los gastos “hormiga”, pequeños gastos que se realizan frecuentemente y a los que se otorga poca importancia, debido a su bajo costo. Con la pandemia, muchas actividades que se realizaban a diario se interrumpieron. Por ejemplo, almuerzos fuera de casa, el uso constante de transporte o la compra de una galleta o dulce durante el día. Hay que sumarlos, este monto puede ser destinado al ahorro o a compras realmente necesarias.

Por más pequeño que sea, mantener un fondo de emergencia puede ser un alivio en momentos de urgencia, pues permitirá estar preparados por si ocurre un imprevisto.

Además, si es posible formar un pequeño ahorro, el ABC del Seguro de Pacífico sugiere separarlo y tenerlo en cuentas de ahorro o seguros que tengan el componente de vida y ahorro. De esta forma, no solamente se verá físicamente el dinero, sino que también estará en un lugar seguro para cuando lo necesite.

Recuerde que poner en orden las finanzas para lograr una meta de ahorro, ayuda a reducir el estrés financiero y mejora la salud emocional.

Evita colocar este dinero en un producto como plazo fijo u otros que penalicen el retiro del dinero antes del plazo acordado.

Según un estudio de Datum, realizado en octubre de 2020, el 57.7% de los peruanos estuvo solventando sus gastos con recursos que provienen de otras fuentes distintas a las remuneraciones laborales.

De esta cifra, un 15.8% cubrió sus necesidades básicas con sus ahorros. Mientras tanto, un 10.9%, estuvo usando el dinero que retiró de su AFP para solventar sus gastos. Además, un 10.2% ha tenido que recurrir a préstamos o deudas para poder sobrevivir durante la crisis. Esta última situación no se hubiese dado en tal medida, si es que este grupo contase con un fondo de emergencia, por ejemplo.

La importancia de estos fondos

Expertos del banco BBVA explican en cinco sencillos motivos por qué contar con un fondo de emergencia es necesario:

– Da tranquilidad: De acuerdo a una encuesta de la Asociación Americana de Psicología, para el 64% de los adultos el dinero y las preocupaciones financieras representan una fuente de estrés. Contar con un fondo puede evitar estos agravantes a nuestra salud mental.

-Evita malas decisiones: Un claro ejemplo es solicitar un préstamo con tasas que no se encuentren reguladas por un organismo rector. Por ende, las personas se endeudan más allá de sus posibilidades porque no cuentan con un colchón financiero que les permite afrontar las emergencias.

-Holgura para metas financieras: Contar con un fondo de emergencia permite cumplir con otras metas financieras importantes como por ejemplo la inversión en un negocio propio, o un viaje para el cual se hizo un plan de ahorro y no se destinó a cubrir un imprevisto.

-Liquidez inmediata: Mantén este fondo separado del dinero que usas a diario. Evita colocar este dinero en productos financieros como el ahorro a plazo fijo u otros que penalicen el retiro del dinero antes del plazo acordado. Así, apenas necesites disponer de ese efectivo, lo tendrás rápidamente a tu alcance.

-Establece nuevas metas: En caso tengas que usar tu fondo de emergencias, debes establecer una nueva meta financiera y ahorrar para restablecerlo en la medida de tus posibilidades. De esa manera, podrás contar constantemente con un fondo en caso que lo necesites.