Resulta inverosímil que el Apra haya visto frustrada la inscripción de buena parte de sus listas congresales por un error informático o por un personero despistado. Estamos claramente ante un acto conspirativo de la gerontocracia aprista en contra de las nuevas generaciones que se habían desplegado en la plancha y listas conformadas. Han sido los cincuentones y sesentones del APRA los autores intelectuales y materiales del despropósito.

Muchos errores ha cometido el aprismo a lo largo de su historia. Para no remontarnos a los tiempos aurorales de Haya de la Torre hablemos tan solo del periodo alanista. Cuando su opción era convertir a su primer gobierno en una opción socialdemócrata sensata optó por un desquiciado populismo estatista que llevó al país a su ruina mayor. Su ignorancia económica y su soberbia megalomaníaca causaron el mayor desastre político, social y económico de nuestra historia.

Y cuando regresó por segunda vez al poder, lo que mejor hizo fue impulsar la inversión privada (récords históricos), pero ese estímulo pichicatero de los capitales no vino acompañado de ninguna reforma promercado y mucho menos de reformas institucionales. García desaprovechó los tiempos de vacas gordas (acentuadas por el boom de los minerales) y tiró por la borda la que podría haber sido la última ocasión de construir un capitalismo liberal en el país.

Pero, a despecho de los errores señalados, uno de los grandes activos que el APRA ha sabido construir en los últimos años es el de la renovación generacional. Hay un grupo de cuadros entre treinta y cuarenta años, muy bien formados, aunque quizás se les pueda acusar de ser demasiado alanistas, pero que gozan de solvencia académica, experiencia política y dotes de elocuencia. Además, habían tenido un envión anímico con el ingreso en las lides de la hija de Alan García, Carla, quien seguramente hubiera tenido un papel protagónico.

Todo ello ha sido tirado por la borda por los viejos del partido que no toleran no poder postular ellos y temen, con pavor que Nidia Vílchez, aguerrida lideresa partidaria y estos jóvenes hubiesen podido lograr una buena performance, que los cancelase políticamente. En clara vocación suicida y delirante, han preferido sacar al partido de la contienda, hacerlo perder su inscripción y dejarlo atravesar cinco años de desierto político.

“Saldo insuficiente”, decía el aparato. Era su turno de pagar en la cola del supermercado y la cajera le dio la noticia. Mayra Moncada desbloqueó su celular, ingresó a su Banca Móvil y vio allí el registro de dos movimientos recientes que no recordaba. Eran dos transferencias de dinero por S/280, hechas desde Yape, la billetera móvil del Banco de Crédito del Perú (BCP), que permite enviar dinero con solo saber el número telefónico del destinatario afiliado a la aplicación. Para salir del problema, aunque confundida, Mayra tuvo que pagar con su otra tarjeta.

“Saldo insuficiente”. Violeta Ordoñez, (usaremos un seudónimo a pedido de ella), recibió ese mismo mensaje en la ventanilla de una de las agencias del BCP. Le informaron que S/1.900 habían salido de su cuenta a través de quince ‘yapeos’. Su recelo frente a atajos digitales, hacía que retirar su dinero por ventanilla fuese su elección constante. “Yape”, “yapear”, “yapera” o “yapéame”, le resultaban palabras extrañas. Ni había descargado ni se había afiliado a la aplicación del BCP, lanzada al mercado en 2017 y promocionada este año pandémico como una vía ‘segura’ para evitar el contacto con el efectivo.

No lo sabían en su momento, pero ambas serían parte de las decenas de casos de ‘yapeos’ o transferencias fraudulentas que provocaron un comunicado público del banco el último 16 de diciembre. Para entonces, múltiples testimonios habían aparecido en Facebook e Instagram, y Twitter se había vuelto un hervidero de usuarios que denunciaban operaciones no reconocidas. Se trataba de transferencias que habían sido realizadas a través de Yape, no por los clientes, pero con cargo a sus cuentas bancarias en el BCP.

Sobre los comentarios circulados en los últimos días sobre el BCP y Yape, queremos comunicar lo siguiente: pic.twitter.com/brUCvkvqru

Han transcurrido diez días desde ese comunicado y el escándalo mediático se ha apagado lentamente. Sin embargo, los clientes que fueron afectados (y el público en general) aún no han sido informados en detalle sobre cuál fue el fallo en la seguridad de la aplicación y qué medidas se han tomado para revertir esa brecha. Lo único que pone el BCP en su comunicado es que ha “reforzado de manera inmediata” sus “protocolos de afiliación a Yape”. No detalla cómo, ni exactamente qué falló.

Sudaca solicitó entrevistas con representantes del BCP, Yape y la Superintendencia de Banca (SBS), pero ninguno de estos tres actores clave accedió a hablar. El BCP aceptó responder preguntas por escrito, pero luego de recibirlas dijo que por falta de tiempo no las contestaría. Yape señaló que el comunicado del miércoles 16 se mantenía como la única comunicación oficial que emitirían sobre el caso. Y la SBS únicamente precisó que estaba “viendo que se le devuelva el dinero a todos los afectados. No solo a los que denuncian, sino a todos”.

El último sábado, Violeta Ordoñez presentó su reclamo al BCP y continúa a la espera de una respuesta. A Mayra Moncada el BCP le depositó el dinero de los dos “yapeos” no reconocidos, pero con ello no le devolvió la confianza en la seguridad de sus productos. Retiró inmediatamente todo el saldo de su cuenta sueldo en el banco y continúa preguntándose cómo terceros tomaron el control de su dinero. “Debo agradecer que el banco respondió a mi reclamo, pero no me explicaron qué pasó”, precisó en uno de sus tuits al BCP.

Una vulnerabilidad con antecedentes

No es necesario ser titular de la línea del teléfono que se afilia a Yape: esa fue la primera vulnerabilidad advertida por los especialistas que ha consultado Sudaca. Y la primera puerta abierta para lo que el propio banco mencionó en su comunicado: “Algunos clientes del BCP que no estaban afiliados a Yape fueron afilados por delincuentes a este servicio en celulares de terceros, sin su consentimiento”.

Carlos Guerrero, abogado especialista en temas de ciberseguridad, identificó un patrón entre el caso de Yape y lo que ocurrió en mayo con el Bono Familiar Universal (BFU) que repartió el gobierno, cuando terceros cobraron bonos que no les correspondían. ¿Cómo? Luego de burlar el primer cerco de seguridad, al ingresar los datos requeridos del DNI, los delincuentes consignaban cualquier número de celular para recibir la clave que finalmente les permitía cobrar el dinero.

Para más detalles, en el artículo “Lo que nos enseña la suplantación y robo a los beneficiarios del Bono Familiar Universal“, Miguel Morachimo, máster en Derecho, Ciencia, y Tecnología por la Universidad de Stanford, detalla el paso a paso del delito. Tras una ola de reclamos, el Ministerio de Inclusión Social incorporó el requisito de que el beneficiario del bono debía consignar un número de celular del cual él fuese el titular o lo fuese un familiar.

“Si en el BCP hubieran tomado esa precaución, esta situación [las transferencias fraudulentas a través de Yape] no podría haber ocurrido. Es eso lo que habría hecho la diferencia, porque no habría sido posible que un tercero, aun con toda la información robada, pueda transferir dinero desde Yape”, dijo Carlos Guerrero.

Genghis Ríos, director de transformación digital del departamento de Ingeniería de la PUCP, sugirió una segunda opción para reducir la posibilidad de que delincuentes afilien y suplanten a clientes del banco: permitir que los usuarios solo puedan afiliarse a la billetera móvil con un número previamente registrado en el BCP. Esto serviría para aquellos casos de personas que, por la razón legal que fuere, utilizan un celular registrado a nombre de una empresa -en la que trabajan, por ejemplo- o de otra persona.

Surge la interrogante, entonces, sobre qué predominó al interior del banco al momento de desarrollar candados para su billetera móvil: si el objetivo de sumar más yaperos a los millones que ya tienen o el de brindar el más alto nivel de seguridad a sus clientes.

¿Y qué predomina ahora, que la aplicación ya fue vulnerada? Que el BCP y Yape coloquen alguna de las dos restricciones mencionadas (u otras de ese tipo) luego de lo sucedido en el caso del Bono Familiar Universal o, al menos, luego del perjuicio reciente a sus clientes sería lo esperable. Sin embargo, Sudaca pudo constatar que no lo han hecho. Este medio hizo seguimiento al caso de una clienta del BCP que se afilió a Yape esta semana desde la línea telefónica de un tercero, sin inconvenientes. La falta de precisión del banco en explicarle a sus clientes qué falló y exactamente cómo lo han solucionado, además de su negativa a dar una entrevista, abre la puerta a muchas preguntas y pocas certezas sobre la seguridad actual del aplicativo.

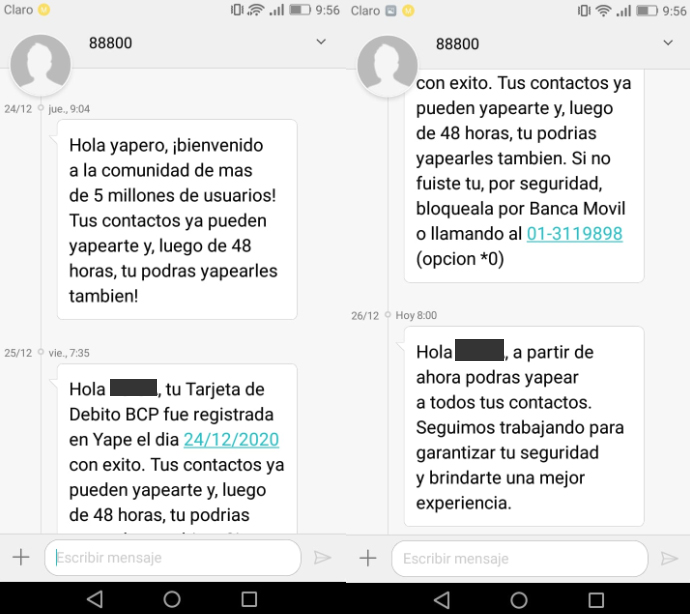

De acuerdo con la experiencia de la clienta mencionada, cuyo nombre permanecerá en reserva por temor a alguna represalia del banco, las únicas medidas de seguridad tomadas son permitirle ‘yapear’ al usuario recién después de 48 horas de su afiliación y enviarle paralelamente un mensaje de texto al titular de la tarjeta. El SMS le notifica que su plástico fue registrado en Yape y le sugiere bloquearlo de no reconocer dicha afiliación.

Mensajes recibidos por la usuaria que se afilió con una línea de la cual no es titular y que este medio monitoreó.

Ese, sin embargo, es un aviso que puede perderse si el titular de la tarjeta no visualiza el SMS, ya sea por distracción, porque tuvo apagado el celular o, incluso, porque le robaron el celular o dejó de utilizar el número al que el BCP le escribió.

La ausencia de dos niveles de seguridad

Ríos, del departamento de Ingeniería de la PUCP, analizó para Sudaca los Términos y Condiciones de Yape y evaluó cuán segura es su forma de solicitar al usuario que certifique fehacientemente, o autentique, su identidad al afiliarse al aplicativo. “En el contexto de la autenticación [digital] existen hasta tres métodos: “Lo que sé”, como una contraseña; “Lo que tengo”, como un token, por ejemplo; y finalmente “Lo que soy” que se refiere a la biometría, con el reconocimiento digital de alguna parte del cuerpo humano. Esos tres juntos representan un nivel bastante fuerte de autenticación del usuario”, explicó el ingeniero electrónico.

Para aquellos que se afilian a Yape con una tarjeta de débito o crédito del BCP, los datos solicitados son, además del número de DNI: 1) el número de dicho plástico, 2) su fecha de vencimiento y 3) la clave de cuatro dígitos del cajero. El usuario establece además una clave de seis dígitos que tendrá que ingresar para efectuar cada ‘yapeo’. “Todo esto se queda en el nivel de ‘lo que sé’”, precisa Ríos y agrega que para una entidad, en este caso el BCP, ese es el nivel más fácil de implementar de los tres.

“Señorita, no entiendo cómo han podido obtener esos datos. No lo entiendo. Si la tarjeta ha estado conmigo”, recuerda haberle dicho Mayra Moncada a la teleoperadora que le ayudó a bloquear su tarjeta luego del inconveniente en el supermercado. Esa pregunta abre un abanico de posibilidades. Por ejemplo: que los delincuentes hayan obtenido ilícitamente bases de datos de los números de las tarjetas y los datos personales de sus titulares; que hayan conocido las claves secretas a través del envío de mensajes falsos (conocidos como pishing, vía correos electrónicos, o mishing, vía SMS), supuestamente del banco, que solicitan la actualización de la clave del cajero; o que hayan usado un algoritmo para probar distintas combinaciones hasta dar con el número correcto.

Sumar a una contraseña el uso de un token a través de un dispositivo externo brindado por el banco correspondería al segundo nivel. El reconocimiento de una huella digital mediante la tecnología biométrica ya disponible en muchos smartphones completaría el tercero, detalla Genghis Ríos. Y advierte que en los Términos y Condiciones del aplicativo solo figura la incorporación de la biometría digital como una posibilidad futura. “Al menos para los usuarios que sí tienen ese tipo de celular [de gama alta, que les permite el reconocimiento dactilar] sería ideal que se pueda activar esa opción”, opina.

Tan solo este año el uso de Yape ha crecido 700%, alcanzando más de 25 mil nuevos usuarios diarios, según declaró a finales de noviembre un vocero del banco a Andina. Solo ese mes se esperaba mover más de un billón de soles. Con esas dimensiones, mejorar la seguridad del aplicativo en distintos niveles debería pasar a ser una prioridad en su estrategia de desarrollo.

La YapeCard

En su comunicado anual a todos sus clientes, el gerente general del BCP, Gianfranco Ferrari, sostuvo que en el 2020 se enfocaron “en lanzar nuevas funcionalidades pensando en facilitarles la vida de manera segura, rápida y fácil”. Por eso, agregó: “Lanzamos YapeCard, para apoyar a las personas no bancarizadas e incluirlas financieramente por primera vez en sus vidas”. La tarjeta permitía abrir un Yape sin vincular la cuenta bancaria del cliente, lo que constituía una opción para aquellos que querían tomar una medida extra de precaución.

Sin embargo, ni eso fue suficiente garantía. Mayra Moncada cuenta que meses antes de sufrir los robos, se había afiliado a Yape con su DNI, y que realizaba las transferencias a través de la YapeCard. “Precisamente porque no quería tocar mi cuenta, yo solamente me registré con mi DNI y con la modalidad de la YapeCard, una tarjeta tipo prepago que debía ser recargada”.

¿Qué pasó? Para que los yapeos aparezcan en el registro de movimientos de su Banca Móvil BCP —es decir, sean cargados a su cuenta bancaria— los delincuentes habrían generado otra afiliación a Yape, solo que esta vez con los datos de su tarjeta, explican los expertos.

Muy posiblemente quienes fueron víctimas de estos robos vía Yape y tenían contratado el “Seguro de Protección de Tarjetas” pensaron que estaban cubiertos ante este tipo de eventos. Pero se dieron contra la pared.

Recién este año, en febrero, la aseguradora Pacífico, compañía vinculada a la misma familia que dirige el BCP y con la que trabaja el banco, lanzó al mercado el “Seguro de Protección de Tarjetas Plus” que sí ofrece la cobertura de este tipo de robos por un máximo de S/15 mil, precisó a Sudaca Carlos Acosta, abogado especializado en seguros y máster en economía y derecho de consumo por la Universidad de Castilla-La Mancha.

La póliza del nuevo seguro consigna: “Transferencias de dinero no reconocidas por el asegurado realizadas a través de canales virtuales válidos y proporcionados a su favor por el BANCO DE CRÉDITO DEL PERÚ” a raíz de robo, hurto, pérdida o cambiazo de tarjetas, secuestro o fraude por internet.

“Eso es importante porque esta connotación es algo que no estaba presente en el anterior seguro. Es decir, estamos ante una cobertura distinta y nueva”, consideró Acosta, quien a su vez llamó la atención sobre que este nuevo seguro solo cubre un evento de este tipo al año.

“Parece chiste decir que ellos cuidan mejor tu dinero que el BCP pero relativamente es cierto”, escribió una usuaria de Twitter este miércoles, solo unos minutos después de la comunicación del gerente general del banco Gianfranco Ferrari con sus clientes. Jimena Rodríguez acompañaba sus 92 caracteres con la foto de estas alcancías.

Foto: Jimena Rodríguez

De acuerdo o no con Rodríguez, se trata de la sensación de desconfianza aún presente en redes sociales. En el mismo muro de Facebook donde Yape festejaba, el 11 de diciembre, haber llegado a los cinco millones de yaperos hoy abundan los comentarios solicitando con urgencia la desafiliación del aplicativo.

La izquierda celebra alborozada las encuestas que indicarían que la mayoría de la población está a favor de un cambio de Constitución. Así, por ejemplo, la última encuesta de Ipsos señala que el 60% de la ciudadanía considera que se debe convocar a una Asamblea Constituyente para hacer una nueva Constitución, frente a un 12% que estima que debe mantenerse la Constitución sin cambios.

Del mismo modo, en la medición del IEP, se aprecia que un 49% considera que se deben hacer algunos cambios a la Constitución mientras que un alto 48% cree que hay que cambiar a una nueva Constitución.

¿Triunfo de la postura maximalista y reiterativa de la izquierda peruana? ¿Por fin llegó el momento de tirarse abajo el modelo de libre empresa que aunque rengueante por las múltiples perforaciones mercantilistas que el Estado ha permitido a la economía de mercado, nos ha gobernado los últimos treinta años?

La respuesta no es tan simple. La izquierda no se puede atribuir ninguna victoria ideológica ni mucho menos. La gente no quiere el cambio del modelo económico. Quiere novedades, pero no esas. En la primera encuesta, la de Ipsos, cuando se entra en detalle y se le pregunta a la gente cuáles son los cambios que se le quiere hacer a la Constitución, un 65% señala “mejoras en la educación”, un 59% “mejoras en la salud”, un 57% “combatir la delincuencia con mayor efectividad” y un 53% “más eficacia para combatir la corrupción”. Recién con 46% aparece algo que se pueda vincular al modelo económico: “leyes más favorables para los trabajadores”.

En el caso de la segunda encuesta, la del IEP, los resultados indican lo mismo. Un abrumador 74% estima que se debe cambiar la Constitución para que haya “penas mayores para delincuentes y corruptos”, frente a un 36% que habla de “fortalecer la intervención del Estado en la economía” y un sorprendente 25% “fortalecer los valores tradicionales y la tradición católica”.

Mejor gestión pública y más mano dura pide la gente respecto de sus expectativas de una nueva Constitución. El cambio de modelo económico es una cansina ilusión de la izquierda, que no tiene arraigo y que explica en gran medida, su poca fortuna electoral en las últimas elecciones. No registra la real demanda ciudadana.

La izquierda peruana ha agregado a su arremetida contra la minería la del sector agroindustrial, uno de los sectores más productivos y modernos del país. Insiste en un programa dadivoso en gasto social y a la vez se empeña en afectar a actividades que cómo la minería proveen la mayor cantidad de recursos tributarios.

Hay decenas de proyectos mineros enterrados bajo protestas sociales ideologizadas y ahora hay violencia destructiva detrás de la agricultura moderna, la que más formal es, mejores sueldos paga y mayor productividad laboral tiene. Injusta la exoneración tributaria de la que goza, a la que debería ponérsele término rápidamente, pero en términos laborales se ajustan plenamente a la realidad del sector en el que opera.

La izquierda parece haberse quedado fijada en la primera mitad del siglo XIX. Es premarxista, inclusive. Los cánones marxistas clásicos señalan que es preciso llegar al agotamiento de las fuerzas productivas de un sistema -en este caso el capitalismo- para recién esperar que las fuerzas sociales irrumpan contra él y provoquen el advenimiento de un nuevo orden.

Pese al pronóstico, el capitalismo ha sorprendido a propios y extraños y ha mostrado una capacidad tal de adaptación que ha superado inclusive los parámetros de la revolución industrial. Tiene vida y para rato. Pero eso no parecen entenderlo los voceros de la izquierda antediluviana peruana.

Verónika Mendoza maneja conceptos tan arcaicos de economía que francamente da terror lo que pudiera hacer si llegase al gobierno. Sería una mezcla de chavismo con el primer García.

Lo que el Perú necesita a gritos es retomar la senda del crecimiento de la inversión privada a los niveles que los dejó el segundo gobierno de García y que Humala malversó hasta niveles de mediocridad y que luego de él, alguien considerado abanderado del capitalismo moderno, como PPK, desdibujó aún más.

Hace falta una revolución capitalista, pasar del capitalismo mercantilista que hoy nos rige a uno liberal, pletórico de libre competencia, con un Indecopi con dientes que rompa los nudos de privilegios que en muchos sectores subsisten. Hace falta un gobierno con clara voluntad política para hacerlo.

La tradición republicana que hay que resguardar, que ha surgido con fuerza estas décadas y se ha expresado en las recientes protestas contra los abusos de la clase política, merece ser acompañada de una reforma pro mercado radical y profunda, que siga sacando a los peruanos de la pobreza y convirtiéndolos en ciudadanos plenos, materia prima justamente de la República que se quiere construir a partir del bicentenario.

Hace unas semanas, tras la crisis política que significó la vacancia de Martín Vizcarra, la toma de mando y posterior renuncia de Manuel Merino y la asunción de Francisco Sagasti, el dólar tuvo una fuerte alza. Alcanzó los S/. 3.60. Ahora se cotiza entre S/.3.57 y S/.3.59, según el Banco Central de Reserva.

Para el presidente ejecutivo de la consultora Maximixe, Jorge Chávez, el precio del dólar podría retomar un alza en cualquier momento mientras dure la incertidumbre mundial en torno a las acciones y los resultados que se obtendrán en la lucha para frenar la expansión del coronavirus. “Por lo tanto, para aquellas personas que tengan deudas en dólares lo más conveniente es que cambien estas deudas a soles”, explicó.

La sugerencia -afirma el experto- responde a disposiciones establecidas por el Banco Central de Reserva (BCR) para incentivar la solarización de nuestra economía. “Hay una política del BCR que promueve las operaciones en moneda nacional, es decir, busca reducir la dolarización de los créditos, por lo que las entidades financieras están obligadas a realizar el cambio de moneda si el cliente así lo solicita”, detalló.

A ello -indicó- hay que sumar algo que es muy importante: no tomar nuevos créditos en dólares, al menos hasta que se vea una mayor claridad sobre la situación sanitaria tanto en el país como en el plano internacional”. Sin embargo, el economista, consideró que una buena opción es ahorrar en dólares, pues puede servir de refugio.

Por su parte, el economista y profesor de la Universidad del Pacífico, Jorge Gonzales Izquierdo, explicó sobre la conveniencia de la moneda a tener en cuenta ya sea para ahorrar o solicitar un préstamo. ¿Debo endeudarme en dólares? ¿Debo ahorrar en soles?

– Si gano en soles, debo endeudarme en soles. Si te endeudas en dólares cometerás un grave error. Esto se debe a que la moneda extranjera puede incrementar su cotización, como sucedió hace unas semanas en nuestro país, y esto impactaría directamente en la cuota de tu deuda a pagar. El monto de la deuda sería el mismo, pero al cambio, será mayor.

– Si mis ingresos son en soles y me pienso quedar en el Perú por muchos años, mis ahorros deben ser en soles, no en dólares.

– Si pienso irme un año fuera del país, a vivir en el extranjero, entonces ahorro en dólares.

– Si pienso mandar a un hijo a estudiar al extranjero y voy a tener gastos en dólares en los próximos años, entonces ahorro un poco en dólares y otro poco en soles.

Muy interesante el Test de Orientaciones Políticas, Económicas y Sociales (TOPES) que acaba de publicar Ipsos. Investiga la autopercepción de la gente y distingue entre dimensión política, económica y moral/social. Y los resultados son básicamente alentadores.

En cuando al aspecto político, un 56% se considera semidemócrata y un 15% demócrata (71% en total), en comparación a un 22% semiautoritario y un 7% abiertamente autoritario. Quizás haya que entender lo de semidemócrata como al creyente en una democracia enérgica, con mano dura. En esa línea, se puede ponderar y claramente, hay un tope marcado a quienes desde la derecha y la izquierda consideran que la democracia es algo que se puede saltar a la garrocha en pro de algún bien mayor.

Respecto del tema económico, la cosa es aún más propicia. Un 47% se define como defensor del semilibremercado, y un 14% de libre mercado (61%), contra un 26% semicontrolista y un 13% abiertamente controlista. Cuando algunos analistas celebran alborozados que el país está girando a la izquierda habría que remitirlos a la data. Dos tercios del país valora el libre mercado y no una economía planificada por el Estado. La mayoría pide un mercado cautelado pero no subordinado. Casi treinta años de estabilidad macroeconómica y buenos resultados en crecimiento de la riqueza, disminución de la pobreza, el desempleo y las desigualdades en base a un relativo modelo de mercado, han rendido frutos ideológicos.

En el aspecto que, desde un punto de vista personal, aún hay esfuerzo que librar es en el moral/social. Un 28% se considera conservador y un 37% semiconservador (65%); mientras que un 30% se considera semiliberal y solo un 5% liberal. Toda la lucha por el matrimonio gay, la despenalización de las drogas, la libertad de abortar, etc., no encuentran eco mayoritario en la población. La enorme influencia de sectores religiosos ultraconservadores en sectores populares ha surtido efecto y hay mucho por hacer al respecto (la batalla no está en los sectores altos sino en el pueblo).

Las dos primeras batallas están siendo ganadas. A ponerle empeño a la vinculada a los aspectos de moral individual (en el resultado puede influir también que esa lucha sea tan pudorosa y básicamente restringida a los cenáculos de algunas ONG). Demócrata, promercado y moralmente conservador es el perfil tipo del peruano promedio.

Los jóvenes salieron a las calles en todo el país para protestar contra la vacancia de Vizcarra. Cayó el gobierno de Merino. Los jóvenes que trabajan en el campo se manifestaron en regiones contra el régimen laboral de las empresas agroexportadoras. Se derogó la Ley de Promoción Agraria. La participación política de la juventud ha sido determinante en las últimas semanas y probablemente siga siéndolo en los días que vienen.

Los jóvenes demostraron que sí les interesa la política y están dispuestos a correr riesgos -policiales y sanitarios- para hacer sentir su voz. La evidencia también es estadística: según la encuesta de noviembre del IEP, el 75% de jóvenes entre 18 y 24 años tenía algo o mucho interés en la política. ¿Cuál es la paradoja? Que los jóvenes no tienen representación etaria en política institucional. Una muestra es lo que ocurre en el espacio de representación política por excelencia: el Poder Legislativo.

La juventud está subrepresentada. El 16.3% de peruanos tiene entre 20 y 29 años, pero el porcentaje de congresistas de hasta 30 años es de apenas 4.6%. Solamente hay tres congresistas menores de esa edad y, luego, otros tres que fueron elegidos con 29 y cumplieron 30 después de la elección de enero.

Pero ni siquiera ellos representan la voz de la juventud en temas netamente políticos. Los tres congresistas menores de 30 años votaron a favor de la vacancia de Martín Vizcarra, algo que -horas después- su generación rechazó en las calles. Entre los que tienen 30 años cumplidos, dos votaron a favor y una, Arlette Contreras, se abstuvo.

Las sangrientas protestas ciudadanas protagonizadas por los jóvenes estallaron, precisamente, a consecuencia de la vacancia de Martín Vizcarra. Uno de los mensajes más expuestos en las pancartas de los protestantes, quienes terminaron asediados por las bombas lacrimógenas pese a marchar pacíficamente, fue “este Congreso no me representa”.

Foto: Luca Daniel / Sudaca

¿Jóvenes sin juventud?

Los tres congresistas más jóvenes del Parlamento son María Bartolo (27, Áncash), quien fue elegida por UPP, pero ahora es vocera de la bancada Nueva Constitución; Alexander Lozano (28, Madre de Dios), de UPP; y Luz Cayguaray (29, Loreto), del Frepap. Luego están los que tienen 30 años: Paul García (Callao), de Acción Popular; Felícita Tocto (Cajamarca), que postuló con Somos Perú pero ahora es de la bancada Descentralización Democrática; y Arlette Contreras (Lima), que llegó al Congreso con el Frente Amplio pero luego se desligó de la bancada y vota como no agrupada.

En los 9 meses que llevan en el cargo, estos seis congresistas sí han impulsado algunos proyectos de ley dirigidos a su generación. Por ejemplo, García y Cayguaray propusieron leyes para bajar las pensiones y suspender la matrícula de centros educativos, entre ellos institutos y universidades, mientras dure la emergencia sanitaria. García también propuso una ley que busca promover la inserción laboral y el empleo de jóvenes en las entidades públicas.

Tocto impulsó la Ley General de Juventudes del Perú, para proteger los derechos de la juventud y promover su participación ciudadana. Contreras impulsó la eliminación del matrimonio adolescente, para disminuir los casos de violencia sexual contra las mujeres jóvenes. Incluso, García propuso un proyecto que fomenta directamente la participación política de los jóvenes, mediante una cuota de 20% de candidatos al Congreso menores de 29 años.

Y lo más interesante es lo siguiente: después de la vacancia, García -que votó a favor- y Contreras propusieron declarar el 14 de noviembre como el Día Nacional de la Conmemoración de la Generación del Bicentenario. El proyecto también establece la necesidad de crear el Ministerio de la Juventud. Este proyecto, como la mayoría de los antes citados, todavía no es debatido en comisión.

Pero ese supuesto interés por la agenda juvenil no aterriza en las votaciones más importantes. El interés por la vacancia de Vizcarra de los tres parlamentarios menores fue potente. Lozano y Bartolo firmaron la segunda moción. Por supuesto, votaron a favor de aprobarla. García y Tocto -de 30- también votaron para sacar al presidente. Luego, obstruyeron la primera salida de la crisis: en la votación para elegir a Rocío Silva Santisteban como presidenta, Bartolo se abstuvo y Cayguaray votó en contra.

Sudaca intentó contactarlos para conocer la razón de sus votos y su trabajo de representación con el electorado coetario. Cinco de ellos no respondieron, a pesar de que cuatro dijeron que sí lo harían. No es coincidencia que quienes votan en contra de la voluntad popular no quieran atender a la prensa.

La única que respondió fue Arlette Contreras. Ella votó en contra durante la primera moción de vacancia y se abstuvo en la segunda. “No apoyé el primer pedido de vacancia porque merecíamos unir esfuerzos para seguir luchando contra la pandemia. En el segundo intento cambió bastante el contexto. Se evidenciaron con más claridad las denuncias sobre Vizcarra. La corrupción es un problema que no podemos subestimar y, como joven, la rechazo”, argumentó.

Arlette Contreras, la única congresista joven que respondió a Sudaca. Foto: Prensa de la congresista.

¿Por qué?

Sin respuesta de los congresistas, Sudaca se comunicó con militantes jóvenes de diferentes partidos para entender por qué un grupo tan grande de personas no encuentra representación equivalente. Una de ellas está afiliada al partido que protagonizó el intento de vacancia: Acción Popular. Su nombre es Milagros Muñoz, tiene 25 años. Pese a que la bancada accionpopulista fue responsable directa de la vacancia, ella cree que el sentimiento general de las juventudes de su partido se orientó a apoyar las protestas de noviembre. “Todos se sentían defraudados”, asegura.

A Muñoz, sin embargo, le parece “normal” que los políticos no vean las cosas tan claras cuando ya han asumido un cargo. “Lo comparo con esas veces en las que eres el que le dice al amigo ‘oe, esa flaca no es para ti, no seas gil, cómo no te das cuenta’. Pero cuando a ti te toca, tú terminas siendo el gil que no se da cuenta porque estás metido en el problema”, comenta. Dice, además, que la gente en las calles nunca ha participado en política y no entiende lo que sucede por dentro.

Arlette Contreras tampoco cree que haya oposición entre la calle y los congresistas. “Ser congresista es diferente. Se tiene conocimiento de primera fuente del escenario político. No todos los detalles se conocen a través de los medios de comunicación. Si yo no fuera congresista, mi percepción hubiera sido distinta”, comenta.

Pero más allá de la percepción cualitativa sobre la vacancia, las cifras son claras: hay un problema estructural. ¿Por qué son pocos los jóvenes que postulan al Congreso y poquísimos los elegidos? De más de 24 millones de electores, en enero postularon 209 candidatos de entre 25 y 30 años. Ese es el rango etario con más electores en el país: incluye a más de 1.700.000 personas. Solo tiene a seis congresistas.

Hay varios factores que ayudan a explicar la discordancia. Según una encuesta del IEP de noviembre, el 65% de peruanos no se siente representado por ningún partido. La baja participación en las elecciones internas refleja fielmente el poco interés en militar y, entre militantes, de participar. “La madre del problema está en que nuestros partidos no representan a nadie y menos a los jóvenes”, dice la politóloga María Paula Távara.

Un militante joven del Partido Morado, cuya identidad se mantendrá en reserva, tiene el mismo diagnóstico: hay muy pocos vasos comunicantes entre la participación civil y la política partidaria. “Hay muchos jóvenes que hacen política no partidaria, activistas. Dar el paso a militar en un partido, la gente no lo hace”, sostiene.

Para Távara, hubo un punto de quiebre en la relación entre los partidos y los jóvenes: la ‘ley pulpín’. Fue una de las primeras acciones de los partidos, desde el Congreso, que tocó directamente los intereses de la juventud actual. La relación quedó rota desde entonces.

Foto: Giovani Alarcón

Marginación partidaria

Pese a todo, hay jóvenes que militan. El problema es que igual casi no candidatean. De los 2.326 candidatos inscritos en las últimas elecciones, solo 209 tenían menos de 30 años. En 2016 los jóvenes representaban el 30% del padrón electoral, mientras que los candidatos jóvenes eran solo el 7% de postulantes. Gabriela Vega, politóloga que encabeza el proyecto de capacitación para candidatos jóvenes Recambio, explica que la culpa es, principalmente, de los partidos.

“Son los partidos los canales institucionales que tienen que adaptarse para poder vincularse con ellos y ellas, no al revés. Los jóvenes han hecho y están haciendo lo que les corresponde: están expresándose, participando, interviniendo en la esfera pública a través de sus manifestaciones, porque los partidos y bancadas no canalizan sus demandas”, afirma.

Távara agrega que los partidos no tienen espacios para la juventud. “Los liderazgos más antiguos de los partidos están acostumbrados a ser adultistas y machistas”, sostiene. Para ella, una cuota juvenil, como la que propuso el proyecto de ley de García, obligaría a los partidos a atender a sus juventudes. Es una propuesta debatible. “Los partidos políticos no apuestan por los cuadros jóvenes. Nos ven como una cuota”, sostiene la congresista Arlette Contreras.

El afiliado al Partido Morado detecta una barrera cultural. Para él, algunos políticos asumen que ‘juventud’ es igual a inexperiencia, y no siempre es así. En el caso de las mujeres el panorama puede ser más incómodo. “Mis amigos mayores a veces no me hacen caso, pero también por ser mujer. Es algo de lo que jamás me quejo, pero sí me molesta. Si tengo carácter, soy mandona. Si un pata tiene carácter, es líder”, reclama Muñoz.

Arlette Contreras no es militante, pero llegó al Congreso con el Frente Amplio. Ella también se ha sentido minimizada por ser una mujer joven. “No se me daba el espacio ni se reconocía mi voz”, afirma. Ella considera que hay una forma de actuar de los políticos mayores: imponerse sobre los jóvenes y minimizar sus ideas. “El Frente Amplio ni siquiera quería firmar mi primer proyecto de ley”, cuenta.

Y el otro problema es la plata. Los tres militantes jóvenes consultados por Sudaca coinciden en ese punto. “Una elección es una inversión y muchos jóvenes no tienen dinero. Entre las costas electorales, la campaña interna y la externa, es bastante plata”, comenta Muñoz. “Muchos jóvenes serían estupendos candidatos y candidatas, y no están postulando porque saben el costo enorme que eso implica. ¿Cómo puede postular un joven precarizado, con pocas oportunidades de empleo, sin estabilidad laboral, sabiendo que competirá con personas que van a invertir mucho dinero?”, se pregunta Eduardo Maldonado, del Movimiento Nuevo Perú.

¿Cuánto puede costar una campaña? “Se gastan mínimo unos S/20 mil. Una campaña misia y corta”, asegura Maldonado. Muñoz sugiere una cifra más alta. “S/70 mil para el Congreso, y es un presupuesto misio. Los mejores podrían meterle S/300 mil”. La cifra, claro, varía de acuerdo al tipo y cantidad de propaganda.

Sin votos

Más allá de la disposición de los jóvenes para involucrarse en los partidos y del interés de los partidos para darles cabida, los votos no los acompañan. De 209 candidatos menores de 30 años en las últimas elecciones solo fueron elegidos 6. Un factor clave es la ubicación de los jóvenes en las listas: les suelen dar los números más altos. En Lima, el promedio del número de lista de los jóvenes fue 22. La única que consiguió entrar al Congreso, Arlette Contreras, postuló en cambio con el número 8. Pero no es lo único.

Muñoz dice que es un problema de carencia de habilidades políticas. “Les falta aprender a hacer política. Puede haber gente muy buena y capaz, pero si no tienen la muñeca para defenderse de otros políticos, es lo mismo que nada. Entonces, parecen con poca preparación. La gente asocia al joven con ‘pulpín’ inexperto. Lo que más debemos cuidar es, si ya sabemos que ese es el cliché, no caer en el error de desesperarnos y parecer ‘nuevos’”, comenta.

“Me resulta bastante cuestionable el discurso que tiene que ver con la ‘preparación’ y la ‘experiencia’. Eso es clasista y es falso. El Congreso es un espacio donde debemos estar representados todos. En un país donde un gran porcentaje no tiene empleo fijo, maestrías ni educación superior, exigirle a la gente que vote, no por quien la represente, sino por quien tenga títulos, experiencia empresarial y éxito económico, es ir en contra del propio sentido del Congreso”, afirma Maldonado.

Al final, no solo los votantes jóvenes sienten que no están representados, sino que los pocos políticos jóvenes que llegan ni siquiera asumen la representación de su generación. Consultada sobre su representatividad entre los jóvenes, por ejemplo, Arlette Contreras respondió: “Yo represento a las mujeres. Hago un trabajo dirigido a favor de los derechos de las mujeres y las personas más vulnerables”.

¿Representarán los próximos congresistas menores de 30 a su generación? ¿Seguirá subrepresentada la juventud en el Parlamento? Todo indica que sí. Los cuatro meses que faltan para las elecciones de abril son muy poco tiempo para cambiar un problema estructural, pero la coyuntura -al menos- ha dictaminado que los jóvenes sí quieren participar de la discusión pública del país. El reto está dado.

Todos los días, de lunes a viernes, Alexandra Ames, David Rivera y Paolo Benza discuten los temas más importantes del día por Debate. En el vigésimo séptimo episodio: Los ‘influencers’ y demás invitados de la lista morada, qué deberían decir los principales bancos sobre los (cada vez más visibles) fraudes a sus clientes, ¿y se viene renacer de Forsyth?

Realmente digno de un análisis sociológico de realidades políticas y percepción de la opinión pública merece la constatación del alto grado de aceptación popular del expresidente Vizcarra en contraste con los logros reales que pudo plasmar a su paso por Palacio de Gobierno.

No hay necesidad de remontarse a una reforma política mostrenca, que fue su caballito de batalla los primeros días de su gestión, veamos lo que hizo durante la pandemia. Fracasó en la estrategia de contención, no pudo conseguir provisión adecuada de pruebas moleculares, asegurar la cuota de oxígeno suficiente (cosa que era absolutamente previsible en cuanto a su necesidad), ni disponer a la velocidad debida la previsión de camas UCI, etc.

En paralelo, le metió un trancón a la economía sin ton ni son, desechando cualquier intento de colaboración del sector privado, extendiendo más de la cuenta la cuarentena por no tener la capacidad de un manejo fino de las variables productivas, etc. El resultado: una de las peores recesiones mundiales.

A ello se suma un manejo político poco fino, gratuita y premeditadamente confrontador, pensando solo en los resultados de las encuestas, que finalmente lo condujo a una vacancia que a estas alturas uno llega a pensar si no fue hasta provocada para evitar el balance crítico que le hubiera tocado afrontar.

Porque la cereza del pastel es la constatación de que en cuanto al manejo de las vacunas ha habido negligencia pura, torpeza mayúscula e indolencia burocrática que va a costar miles de vidas. Y todo ello disfrazado de mensajes engañosos señalando que ya todo estaba encaminado.

Vizcarra no merece la fortuna política que lo acompaña ni los altos niveles de aprobación que muestra. Ha sido mediocre y taimado, sin capacidad de encaramarse sobre la coyuntura y gobernar como estadista. Astuto, sin duda, pero es difícil creer que ello es una virtud política de lustre.

Acosado además por serias denuncias de corrupción, cuando se logre despejar el humo que ha vendido la prensa vizcarrista a su favor, se le deberá colocar en su justo lugar y entender que lo suyo dista mucho de albergar un futuro político y no pasa de ser un accidente malhabido y fortuito de la historia.