Quintanilla aseguró que se debe continuar con el esfuerzo en difusión y educación financiera a las mypes y pymes sobre el beneficio del factoring, que se tangibiliza cuando una empresa vende un documento por cobrar sobre un bien o servicio que ya entregó a su cliente y por la cual debe recibir el pago en un plazo futuro. “El factoring le permite adelantar el cobro de dicha factura como resultado de la venta de la misma, a fin de que no espere el plazo de vencimiento de pago”, finalizó.

Además de la banca tradicional, existen diversas opciones de financiamiento seguro, formal y confiable. Una de ellas es el factoring, un poderoso aliado que le permite a los emprendedores negociar sus facturas electrónicas, emitidas a clientes corporativos de manera rápida, eficaz y sencilla.

El Registro Central de Valores y Liquidaciones del Perú – CAVALI y Factrack indican que para muchos algunos empresarios nuevos en este tipo de alternativa de financiamiento puede parecer engorroso o difícil. Sin embargo, los requisitos para este financiamiento son:

-Contar con toda la documentación formal de la empresa actualizada, tales como la Declaración jurada SUNAT, la constitución, los poderes, entre otros.

-Tener al día todas las obligaciones tributarias de la empresa.

-Identificar las facturas electrónicas emitidas por cobrar que pueden ser negociadas mediante factoring.

Renzo León-Velarde, gerente general de Perú Factura, producto de la Cámara de Comercio de Lima enfocado en Pymes, insta a las empresas a sumarse al sistema de la facturación electrónica mediante algunos beneficios:

1.-Ahorro en costos de envío

León-Velarde pone de ejemplo empresas que se dediquen a la entrega de obsequios. “La empresa tiene que mandar la factura al cliente, y el regalo al beneficiario. En lugar de gastar doble en servicio de transporte, lo que hace al emitir una factura electrónica es simplemente ingresar a la página de su proveedor, emitir una factura electrónica y esta llegará al cliente mucho antes de que el regalo llegue al beneficiario”, comenta el experto.

2.-Evita perder tiempo en temas administrativos

Emitir facturas electrónicas permite concentrarte en tu negocio y no en temas administrativos. “Cuando yo tengo un cliente al que le tengo que facturar regularmente, este tiene un horario determinado de recepción de facturas. Con la facturación electrónica puedo emitir la factura a mi cliente en cualquier momento, incluso un domingo en la noche”, indica León-Velarde.

3.-Ahorro en papel y espacio

Cuando una empresa genera menos residuos, es más responsable con el medio ambiente. “La emisión electrónica ahorra también espacio de almacenamiento, porque desaparecen los files palanca en los que se almacenan miles de documentos. Al dejar de usar papel, no contamino ni daño al planeta. Me hace mucho más competitivo porque al volverme más eficiente en la gestión de mi negocio, me permite competir de forma más prolija con las grandes empresas”, recomienda el vocero de Perú Factura.

4.-Factoring

Contar con un sistema de facturación electrónica permite recurrir al factoringcomo método alternativo de financiamiento, de forma más ágil. “La factura electrónica, al estar dentro del marco del factoring electrónico, me permite disponer de liquidez en un par de días. Si quiero hacer factoring normal, con el papel me puede tomar cerca de dos semanas”, finaliza León-Velarde al enumerar solo algunos de los beneficios de la facturación electrónica, e insta a los empresarios a optar por este sistema de facturación, que a todas luces ahorra costos y procesos.

Frente a la dificultades que afrontaron algunos contribuyentes debido a la pandemia, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) amplió los plazos para que los últimos grupos de empresas que debían incorporarse a la emisión de comprobantes de pago electrónico lo hagan desde septiembre del 2021. Según la SUNAT, su uso representa un ahorro de hasta 67% en los costos de impresión, gastos de distribución y archivo en comparación con los comprobantes físicos.

Si bien este sistema de facturación se implementó en 2014, y miles de medianas y pequeñas empresas la adoptaron de forma voluntaria, en septiembre de 2020 se determinó la obligatoriedad de su uso para todos los contribuyentes, contemplando tanto a pequeñas, medianas y grandes empresas, las mismas que deben encontrarse habilitadas y habidas.

Actualmente, y según datos de la entidad tributaria, 230 mil empresas vienen emitiendo comprobantes de pago electrónicos, lo que representa la emisión de 700 comprobantes diarios y 18 mil al mes por empresa. Sin embargo, para Renzo León-Velarde, gerente general de Digiflow, empresa de facturación electrónica, la falta de acceso a Internet es una de las principales limitaciones para lograr una transformación digitalcompleta para muchos contribuyentes.

Cerrar las brechas

Para León-Velarde, la empresa privada en general, sin diferenciar sectores ni tamaños, debería voltear de forma decidida hacia la transformación digital como camino de crecimiento, consolidación, y más acorde a la realidad de hoy que la virtualidad ha ganado todos los espacios. “En ese marco, es el Estado el llamado a fomentar no solo desde la obligatoriedad, sino desde incentivos para los emisores electrónicos y democratización de servicios necesarios como el Internet o una adecuada plataforma pública de emisión. Existe una pero no llena las expectativas para que un emprendedor decida dejar el papel”, indica.

Lo ideal es lograr la masificación electrónica para el 2022, pero es necesario considerar factores que evitan su cumplimiento. León-Velarde recuerda que es indispensable que el emprendedor y empresario pueda acceder a una plataforma que le permita manejar su negocio, gestionar sus clientes y, al mismo tiempo, cumplir con emitir electrónicamente e iniciar su proceso hacia la transformación digital.

Beneficios de la facturación electrónica

-Es una herramienta que garantiza la transparencia tributaria de las pequeñas, medianas y grandes empresas.

-Permite a las empresas hacer consultas desde cualquier lugar, las 24 horas del día.

-Mejora la productividad de las empresas, al optimizar sus procesos, sistemas de emisión y cobranza.

-Se convierten en facturas negociables para acceder al factoring.

-Se genera menor contaminación del medio ambiente al no emitir papeles.

De acuerdo al índice de Actividad Emprendedora Temprana (TEA), propuesto por Global Entrepreneurship Monitor y la ESAN, Perú es el tercer país con mayor cantidad de emprendimientos en fase temprana. Sin embargo, al evaluar la cantidad de emprendimientos que logran consolidarse en el mercado nacional, Perú ocupa el puesto 45 de 54 países.

Muchas veces uno de los grandes problemas para que estas empresas se consoliden es la falta de financiamiento. En ese sentido, un informe del Banco BBVA brinda algunas ideas para que las pyme puedan tener liquidez y concretar su crecimiento constante.

Préstamo bancario

Se trata de una de las primeras opciones a considerar para obtener un financiamiento de forma rápida y sencilla. Créditos comerciales, líneas de créditoy préstamos bancarios son algunos de los productos que las pequeñas y medianas empresas pueden solicitar para llevar a cabo su actividad.

Business Angels

Son inversores privadosque poseen conocimientos sobre el mundo empresarial, y que impulsan el desarrollo de proyectos empresariales con alto potencial de crecimiento, aportando capital y valor añadido a la gestión en sus primeras etapas de vida. Estos inversores ayudan a los emprendedores con los niveles de riesgo y la falta de liquidez en las etapas iniciales de la constitución de su empresa.

Fondos de capital riesgo

Estos son una fórmula de financiamiento muy utilizada por ‘startups’ y empresas innovadoras que están pasando por un proceso de expansión y que requieren de inversión. Estos fondos son gestionados por sociedades anónimas especializadas que invierten sus recursos financieros en las empresas, para vender su participación en un futuro y obtener, así, beneficios. Muchos de ellos están formados exclusivamente por empresas de capital privado, pero, también, por grandes empresas, bancos o la propia Administración Pública.

Factoring

Mediante esta alternativa de financiamiento, las empresas proveedoras pueden adelantar el cobro de sus facturas. Se trata de un contrato mediante el cual ceden su factura al banco o empresa especializada que les adelanta el pago de la misma a una tasa de descuento.

Crowdfunding

El micromecenazgo o financiamiento colaborativoconsiste en poner en contacto a los emprendedores que necesitan financiamiento con diferentes inversores que desean apostar por una empresa. Por lo general, este tipo de procesos se llevan a cabo de forma online a través de diferentes plataformas en las que se describe el proyecto, la cantidad necesaria, y el beneficio que obtiene el inversor al aportar capital.

A ello se suma otro problema, muchas de las empresas que les compran a las mypes, argumentan que la paralización de proyectos y el menor dinamismo en la generación de ingresos ha hecho que se amplíe el plazo de pago que antes era de 65 días, promedio, a 80. Esto hace que las mypes no tengan liquidez al momento que realmente lo necesitan y no puedan reinvertir ese dinero para su capital de trabajo.

“Hoy muchas pymes no tienen liquidez. Para eso se puso el Reactiva Perú. Sin embargo, debido a la situación actual, la mayoría de pequeñas y medianas empresas nos llaman para que se prorrogue (el pago a Reactiva Perú), porque no se ha normalizado el mercado”, explica Ricardo Márquez, presidente de la Sociedad Nacional de Industrias (SNI), quien agrega que solo un 6% de las microempresas que hay en nuestro país accede al crédito bancario.

Con el factoring las empresas proveedoras pueden adelantar el cobro de sus facturas.Ceden su factura al banco o empresa especializada que les adelanta el pago de la misma a una tasa de descuento. Después la entidad financiera cobra a la empresa compradora de bienes o servicios de la proveedora. Esto permite que las empresas proveedoras (mayormente mypes) tengan liquidez más rápido y pueden cobrar en 8 días y ya no en 65 u 80.

El factoring no solo representa un canal alternativo al sistema financiero, sino que es también un mecanismo que permite reducir la tasa de interés por el financiamiento, ya que los niveles de descuento fluctúan mensualmente entre el 0.5% y el 1.5%; representando, además, un mecanismo de formalización, pues las micro y pequeñas empresas deben contar con RUC y factura electrónica para participar en todo el proceso de financiamiento alternativo.

Brecha pendiente para las empresas

Según la Asociación Peruana de Factoring (APEFAC), el monto acumulado de colocaciones por factoring alcanzó casi 1.500 millones de soles durante la primera mitad de este año. Sin embargo, para Ricardo Márquez asegura que esto no es suficiente para una óptima reactivación económica de las pymes.

“En el Perú no hay factoring. Lo que hay es una confirmación de factura, que es muy distinto. Pero veamos los números: según la Superintendencia de Banca y Seguros, durante este año solo hubo 11 mil operaciones de factoring por 11,400 millones de soles. ¿Qué significa eso? Que en un mundo de 2 millones y medio de empresas solo hay 11 mil operaciones de factoring. Yo creo que para todos es claro de que aquí no hay una voluntad política (de aprobar el reglamento)”, indica Márquez y añade: “El monto negociado y el número de empresas es de los más bajos del continente, pues solo Chile tiene el 12% de su PBI comprometido en operación en apoyo a las micro y pequeñas empresas, mientras que el Perú solo tiene un porcentaje menor del 2%.

¿Un impulso?

La Asociación de empresas de Factoring y la Sociedad Nacional de Industriasestiman que con la publicación del reglamento del DU 013-2020, se lograría atender a más de 30 mil empresas el primer año, llegando a 100 mil en los siguientes. Asimismo, Rosa Balcázar sostiene que es importante que se reglamente dicho decreto, ya que con esto las características del instrumento financiero mejorarían para que las micro, pequeñas y medianas empresas accedan a un financiamiento más ágil y rápido en buenas condiciones por medio de la venta de sus facturas negociables.

Por su parte, Arón Prado, representante de la Plataforma de Gremios de las Mypes, que agrupa a más de 92 gremios de la micro y pequeña empresa nacional, considera que, de no reglamentarse pronto este Decreto de Urgencia, le quedaría poco tiempo de vida a las pequeñas empresas. “Yo creo que máximo dos meses, por no decir inmediato. Hay un buen porcentaje de micro y pequeñas que están en un caos fundamental de liquidez. Es que lo que mueve a una empresa es la liquidez. Sin ella van a cerrar más y más empresas”, advierte.

El Factoring ha tomado mayor popularidad en los últimos años. Al cierre del 2020, el factoring había alcanzado un monto negociado mayor a S/12,900 millones y hasta mayo de 2021 se observó un crecimiento de 24%, según el gerente general adjunto de negocios de Bolsa de Valores de Lima, Miguel Ángel Zapatero.

Se trata de un instrumento financiero por el que las empresas reciben anticipadamente el importe de sus deudas a cobrar, mediante la cesión de sus créditos comerciales. El principal beneficio que la empresa obtiene de esta herramienta es transformar sus ventas a crédito en operaciones al contado, es decir, que entre dinero líquido en caja.

La presidente de la Asociación Pyme, Ana María Choquehuanca, indicó que “el factoring es un proceso simple y efectivo que no afecta la calificación crediticia. Es una herramienta financiera que permite a las empresas acceder a un pago anticipado de sus cuentas por cobrar, y de esta manera, conseguir los recursos que necesita. Hay una amplia gama de empresas que ofrecen este servicio, el cual, propicia una mejor oferta en tasas de interés y genera verdaderas oportunidades para el crecimiento de las mypes del país”.

Pasos para invertir en factoring

El primer paso es registrarse en la plataforma de factoring de tu elección con tu DNI o CE vigente. Luego de un periodo de validación, contarás con una cuenta activa. Para empezar a participar de la subasta de facturas deberás transferir el monto que desees invertir a la empresa de factoring. Una vez que tu cuenta esté validada, la transferencia realizada y verificada, tendrás la oportunidad de invertir en la factura que desees.

Las ventajas del factoring son múltiples y expertos de Prestamype lo explican:

Retornos a corto plazo: Al invertir en factoring puedes ver los resultados desde el primer mes, ya que una empresa deudora paga las facturas en un tiempo de 30 a 90 días.

Alta rentabilidad: Si inviertes en factoring puedes obtener una rentabilidad anual promedio de 18%.

Rapidez: Las plataformas digitales de crowdfactoring ofrecen un proceso muy simple de registro y de subasta.

Seguridad: Si inviertes en factoring tienes varios puntos a tu favor, porque estarás invirtiendo en una deuda y ninguna empresa querrá figurar como deudora o entrar a un juicio. En este tipo de inversión el mayor riesgo es que los pagos se puedan atrasar un poco.

Las tasas se encuentran en 1.5% y 2.5%. Estas cifras no han visto mayor variación en los últimos años

Según el Registro Central de Valores y Liquidaciones del Perú – CAVALI, hasta marzo del 2021, se registró un monto acumulado de S/43.779 millones financiados mediante factoring. La entrada de nuevos inversionistas ha permitido que el factoring pase de tener 11% de participación en el mercado a más de 23% en los últimos cinco años. Además, existen casi 70 empresas de factoring en Factrack, que están supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS).

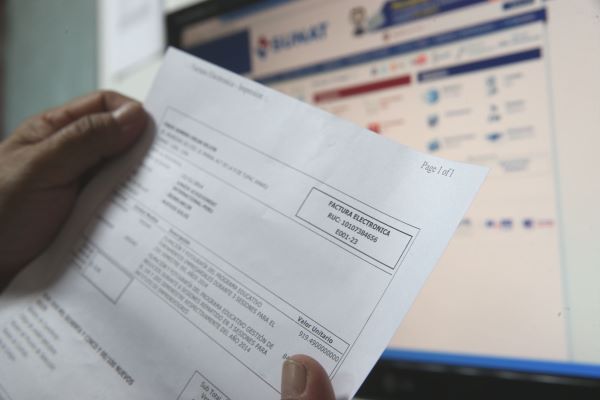

El factoring o facturas negociables son una alternativa de financiamiento que permite que una micro, pequeña y mediana empresa obtenga liquidez de manera inmediata traspasando el cobro de la factura antes de su vencimiento a otra entidad.

“El factoring es una herramienta segura, 100% legal y dinámica que te da efectivo al instante. Asimismo, simplifica la cobranza y permite mejorar los indicadores que impactan en la calificación crediticia que servirá para acceder, a futuro, a crédito en el sistema tradicional”, explicó Claudia Suárez, vicepresidenta de relaciones de Aprofin y gerente sucursal Arequipa de Aprofin / Ban Pro.

Respecto a las tasas, estas se encuentran entre 1.5% y 2.5%. Percy Augustín, CEO de Digital factoring indicó que no se ha dado un cambio significativo debido al creciente número de empresas que compiten en este rubro. Además, el contexto económico pudo provocar que se incremente el precio pues existe un mayor riesgo en las empresas y una caída en la rentabilidad. Pese a esta situación, el que haya más entidades financieras ofreciendo factoring, ha permitido que la tasa se mantenga.

¿Cómo acceder al factoring?

Primer paso: El Factoring otorga capital a través de la venta de facturas por cobrar a una empresa especializada en este mecanismo: una empresa de factoring, un banco, una Sociedad Agente de Bolsa-SAB (sólo algunas) y/o una Sociedades Administradoras de Fondos de Inversión -SAFIs. Ésta hará una oferta por la factura, acotando el tiempo de espera para obtener el capital.

Segundo paso: La empresa especializada en factoring realizará la validación de la factura a través de Cavali quien coteja de forma automática con Sunat la autenticidad del comprobante de pago (factura comercial o recibo por honorarios) a partir del cual nace una factura negociable.

Tercer paso: Con esa información, la entidad de financiamiento con la que elijas trabajar hará la oferta en función al análisis de riesgo y la validación de la factura previamente realizada por Cavali.

Cuarto paso: Una vez coordinada la oferta que puede ser de hasta el 90% de la factura negociable, la entidad de financiamiento realizará el desembolso del monto evaluado en un plazo de días, o en algunos casos, horas. Esto reduce el tiempo de cobro de la factura que normalmente puede ser de 90 hasta 120 días.

Quinto paso: La factura negociable por la que se ha obtenido la liquidez se convierte en un título valor que tiene validez legal para activar procesos judiciales. Esto es importante ya que, de esta manera, el compromiso de pago se puede ejecutar de manera rápida si la empresa lo deudora incumple.