En el caso de las listas de novios, servicio ofrecido por distintas empresas retail, el proceso se hace más sencillo para la pareja. “Hay un control que no lo ejerces tú directamente, sino a través de esta empresa tercera, que mediante se hace la compra. Cuando se entregan los productos a los novios, hay un comprobante de pago o un listado de los regalos que han sido recibidos”, explica.

Finalmente, Odría indica que el objetivo de estas normas es válido, pues es correcto buscar combatir la defraudación tributaria, pero no cuando los caminos que se utilizan son excesivos.

Fotoportada: Fotografía realizada por Joanna Pantigoso y tomada del portal www.zankyou.com.pe

El 14 de febrero se habilitó la función de Declaración de renta 2021 en la plataforma virtual de la SUNAT, así como en su APP Personas. Según la entidad más de 600,000 personas naturales podrán presentar su declaración a cualquier hora y desde su celular.

Si durante el año 2021 se generaron ingresos por ventas de trabajo, ya sea de cuarta categoría y/o de quinta categoría, se está obligado a presentar la declaración jurada anual 2021 del impuesto a la renta.

Al ingresar a la plataforma de la SUNAT, las personas deberán elegir el tipo de renta a declarar, ya sea Rentas de trabajo o fuente extranjera, o Rentas de capital. Para resolver algunas dudas comunes sobre la Declaración de Renta, Sudaca conversó con Fernando Loayza, abogado tributarista:

¿Qué sucede si no se realiza la declaración a tiempo?

El experto indica que en caso un contribuyente no realice su declaración a tiempo, podría recibir una multa. Si se trata de una persona natural, podría recibir una sanción del 50% de una UIT, es decir S/2,300. Sin embargo, si rectifica su error y presenta su declaración antes de qué la SUNAT le notifique una infracción, entonces se le perdonará el monto de la multa

¿Cómo saber si se recibirá una devolución de impuestos?

“Una persona recibe una devolución de impuestossi es que hay una desconexión entre los pagos a cuenta que ha venido haciendo a lo largo del año y el impuesto final que se calcula”, explica Loayza. “Todos los contribuyentes van haciendo pagos a cuenta, es decir, pagos anticipados todos los meses y cuando acabe el año recién sabrán cuáles son sus ingresos anuales, y si esos anticipos fueron más dinero de lo debido. Aquí es donde entran a tallar los gastos deducibles. Puede ser que me corresponda una devolución, porque he pagado mucho en los pagos a cuenta, o que me toque una devolución porque hay gastos deducibles a los que yo tengo derecho”, indica el experto. Algunos de los gastos deducibles son consumos en bares, restaurantes, hoteles, entre otras actividades. “Estas deducciones tienen que estar sustentadas por una boleta de pago electrónico y en la mayoría de casos, el sistema automáticamente mostrará el monto en la declaración”, añade Loayza.

¿Cuáles son los requisitos para ser considerado “buen contribuyente”?

Fernando Loayza explica que para ser considerado “buen contribuyente”, es necesario efectuar las declaraciones de forma puntual, no tener procesos penales, contar con un domicilio fiscal habido en los últimos meses, no tener cuentas vencidas por fraccionamientos, entre otros. “Esto trae varios beneficios, como un cronograma especial de pago. Los buenos contribuyentes están al final del cronograma, es decir, tienen más tiempo para declarar y pagar sus impuestos. Además, hay otros beneficios como atención preferente en el trámite de la solicitud de fraccionamiento y devoluciones en los centros de servicio”, indica.

Para saber si se es buen contribuyente, se deberá de buscar el nombre en el padrón publicado por la SUNAT.

Al iniciar un nuevo año, es necesario que las personas que generan renta de cuarta categoría hagan una proyección de sus ingresos en el año para que sus finanzas y tributos se encuentren en orden.

Esto se aplica con mayor necesidad en el caso de las personas que deseen presentar una solicitud de suspensión de retenciones de Cuarta Categoría. Esto aplica para las personas cuyos ingresos proyectados para este 2022 no van a superar el monto de S/40,250.00 por el ejercicio de profesión, arte u oficio, o de S/ 32,200.00, por el desempeño de funciones de director de empresas, síndico, mandatario y similares.

¿Qué ingresos se consideran de Cuarta Categoría? Estas corresponden a servicios prestados sin relación de dependencia, es decir, a trabajos realizados de manera independiente. Si la renta de Cuarta categoría se complementa con explotaciones comerciales o viceversa, el total de la renta que se obtenga se considerará como renta de Tercera Categoría.

Los requisitos para realizar la solicitud son contar con una Clave SOL, saber la fecha de primer ingreso por rentas de 4ta categoría, y de ser posible, estimar el monto total de ingresos o proyección de ingresos de Cuarta y Quinta categoría.

Al contar con los requisitos, los pasos a seguir son:

Seguir la ruta ‘Personas’ – ‘Otras Declaraciones’ – ‘Solicitudes’ – ‘Solicito Suspensión de Retenciones de 4ta Categoría’ – ‘Suspensión de Retención de 4ta Categoría’ – ‘Formulario 1609’.

Completar la información solicitada por el sistema.

La evaluación se realiza de forma automática y de ser aprobada, podrá ser enviada al correo electrónico indicado por el solicitante. Es necesario tener presente que el documento de suspensión debe ser mostrado a la persona a la que se le presta los servicios para evitar la retención del impuesto.

En caso la solicitud sea rechazada por fallas del sistema o por superar el monto de S/40,250.00 o S/32,200.00, es posible tramitar nuevamente el documento de manera presencial en uno de los Centros de Servicios al Contribuyente con el formato de solicitud y la prueba impresa de la imposibilidad de realizar trámite por Internet.

Desde el año 2017, todos los trabajadores formales dependientes (planilla) e independientes (recibos por honorarios) pueden acceder a la devolución (parcial o total) del Impuesto a la Renta que pagaron (4ta o 5ta categoría), siempre que sustenten correctamente algunos gastos personales.

Para ello, se ha establecido una lista de gastos personales, con un tope máximo de 3 UIT, que para 2022 asciende a S/13,800. Para tener más claro el panorama, el profesor y experto en finanzas de Pacífico Business School, Jorge Carrillo Acosta, brinda algunas recomendaciones.

¿Cuáles son los gastos personales que permiten la devolución de impuestos?

Por los años 2021 y 2022, se podrá sustentar gastos personales, con el tope de 3 UIT, por los siguientes conceptos:

1.- 30% del costo de alquiler de vivienda

2.-30% de los recibos por honorarios de médicos y odontólogos independientes

3.- 30% de cualquier otro recibo por honorarios

4.- 100% del pago a ESSALUD de trabajadores del hogar

5.- 25% del consumo en restaurantes, hoteles, bares, cantinas y similares

6.- 25% de las boletas o facturas por servicios turísticos y servicios de artesanos

7.- 50% de los recibos por honorarios por servicios turísticos y servicios de artesanos

Todas estas medidas buscan fomentar la formalización, y a la vez apoyar a sectores duramente golpeados por la pandemia, como turismo y restaurantes.

¿Cuánto se devolverá de impuestos a los trabajadores?

El monto a devolver dependerá del nivel de ingresos anuales del trabajador y del monto de gastos sustentados, señala Carrillo Acosta.

En este sentido, señala el experto- existe mucha confusión en la población, ya que se cree que los gastos personales que se sustenten será lo que SUNATdevuelva, lo cual no sucede en ningún caso.

Por ejemplo, si un trabajador gana S/3,300 mensuales en planilla y sustenta gastos por S/13,800 en 2022 (tope de 3 UIT), el monto a devolver no será de S/13,800, sino de S/1,104.

¿Cuánto es lo máximo que se devolverá por 2022?

Para este 2022, el monto máximo de devolución del impuesto a la renta del trabajo (4ta y 5ta categoría) será de S/4,140, debido al incremento de la UIT.

“No obstante, esta suma la alcanzaría solo aquella persona que sustente gastos personales por el tope de 3 UIT (S/13,800) y tenga un ingreso anual mínimo de S/253,000 (S/18,100 mensuales en promedio en planilla)”, señala.

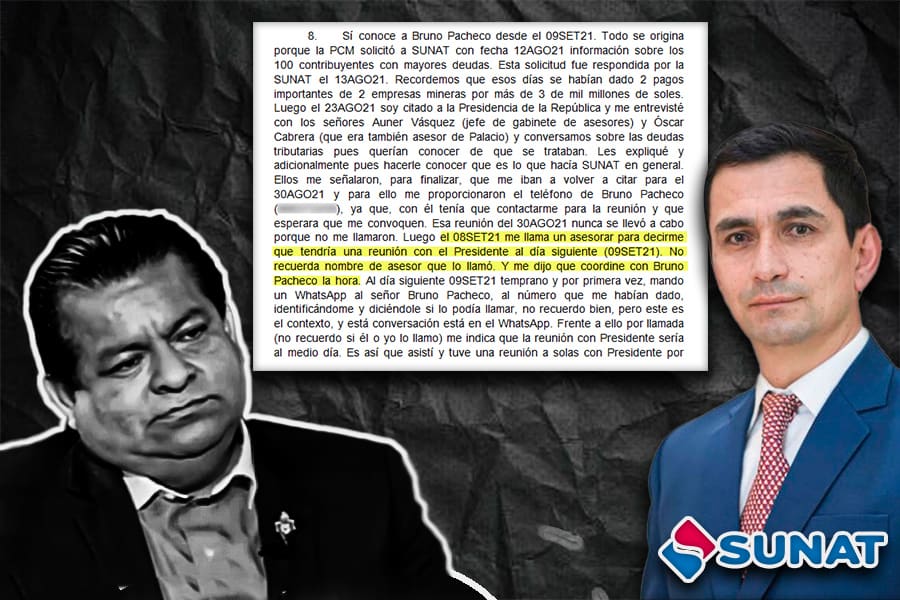

El jefe de la Sunat vivió bajo asedio durante dieciséis días. Este medio ha podido revisar el testimonio completo que Luis Enrique Vera Castillo le dio a la Fiscalía y que relata, de principio a fin, la historia de las presiones que recibió desde Palacio. Entre otras cosas, el funcionario cuenta cómo fue contactado 17 veces, entre mensajes y llamadas, por Bruno Pacheco, el ex hombre de confianza del presidente Pedro Castillo.

El bombardeo se dio entre el 22 de septiembre y el 7 de octubre. Así se desprende de la declaración que dio la cabeza de la máxima autoridad tributaria, el 26 de noviembre pasado, al fiscal anticorrupción Marco Huamán Muñoz. “Sus pedidos resultaban inaceptables”, declaró Vera sobre Pacheco.

Antes del acoso de Pacheco, Vera tuvo un primer acercamiento con Palacio el 12 de agosto. La Presidencia del Consejo de Ministros (PCM), en ese entonces con Guido Bellido a la cabeza, le pidió la lista de los “cien contribuyentes con mayores deudas”, de acuerdo a la transcripción de su declaración ante el fiscal Huamán.

Transcripción no oficial de la declaración de Luis Enrique Vera Castillo, jefe de la SUNAT, al fiscal anticorrupción Marco Huamán Muñoz el 26 de noviembre pasado.

“Recordemos que esos días se habían dado dos pagos importantes de dos empresas mineras por más de 3 de mil millones de soles”, dijo Vera. Se refiere a las compañías Buenaventura y Cerro Verde, que coincidentemente pagaron sendas deudas tributarias al inicio del gobierno del lápiz, tras haberlas disputado -y perdido- en diversas instancias tiempo antes. Lo hicieron, sin embargo, advirtiendo que seguirían litigando para obtener la devolución del dinero.

Once días después, el 23 de agosto, Vera fue convocado a Palacio. Los anfitriones fueron los entonces asesores palaciegos Auner Vásquez y Óscar Cabrera, quienes lo llamaron para “conversar sobre las deudas tributarias, pues querían conocer de qué se trataban”, de acuerdo al testimonio de Vera en Fiscalía.

El 9 de septiembre, Vera fue convocado nuevamente a Palacio. Esta vez para hablar con el presidente Castillo. Fue en ese momento que entró en escena Bruno Pacheco. “Me indica [Bruno Pacheco] que la reunión con el presidente sería al mediodía. Es así que asistí y tuve una reunión a solas con el presidente por espacio de cincuenta minutos”, dijo Vera.

El presidente Pedro Castillo dijo tener la “capacidad moral para separar las cosas”, pero Bruno Pacheco declaró que nadie le pidió la renuncia. Foto: Andina.

“Antes de entrar a la reunión con el presidente, en la sala contigua a su despacho, encontré a Auner Vásquez y Bruno Pacheco, que se presentó conmigo. De ahí entre los tres conversamos unos 10 minutos haciendo tiempo hasta que el presidente lo atendiera. Ahí el señor Pacheco me señala que lo vuelva a contactar en una semana para ver si se necesita alguna información complementaria”, añadió el jefe de la Sunat.

Según el registro de visitas de Palacio, la reunión de aquel día con el mandatario empezó a las 11:55 de la mañana y terminó a las 12:40. Pedro Castillo se mostró interesado en seguir aprovechando políticamente el pago de impuestos, pero le explicaron que la mayoría de deudas tributarias sigue en disputa. “El contexto de esta reunión con el presidente fue que quería saber qué empresas más estaban por cobrar [pagar], ya que había dos mineras que habían pagado y quería saber quiénes más podían pagar. Es así que en dicha reunión le expliqué al presidente que la mayoría de las deudas tributarias está en litigio. Asimismo, hablamos de las deudas tributarias y gestión de la SUNAT, quedando satisfecho”, declaró Vera.

ACOSADO

Hasta ahí todo transcurría con normalidad para el jefe de la Sunat. Pero días después, a las siete y media de la noche del 22 de septiembre, Pacheco empezó con la presión. “ […] recibí una llamada del señor Bruno Pacheco señalando que me iba a pasar un caso de un contribuyente que había sido mal atendido; no recuerdo con qué aplicación me llamó, pero no fue por llamada normal”, dijo Vera.

A las 7:40 de la noche de aquel día, Pacheco develó el nombre del “contribuyente” en un mensaje por la aplicación Telegram dirigido a Luis Enrique Vera. Se trataba del grupo informático Deltron, cuyo dueño es Néstor Quispez Asín Serna.

“Enrique, este es el servicio del amigo que te pedí. Es respecto de la resolución del 2015 de mi amigo del Grupo Deltron, RUC 20213331377, apóyalo por favor, y me comunicas la solución. Confírmame la recepción. Gracias. Yo veo lo otro. NTP [No te preocupes]”, le escribió Pacheco al jefe de la Sunat, como ya ha sido revelado por otros medios.

Al ser consultado en el interrogatorio por el fiscal Huamán sobre la frase “yo veo lo otro”, Vera respondió que “es algo que Pacheco debe explicar. Yo no le veo explicación”. Fuentes del Ministerio Público dicen a Sudaca que Pacheco se refería al nombramiento definitivo de Vera como jefe de la Sunat, dado que en ese momento estaba como interino. La hipótesis fiscal es que Pacheco quería sacar ventaja de la expectativa de Vera por ser nombrado, definitivamente, en el puesto.

El 26 de septiembre Pacheco volvió a la carga con dos llamadas que Vera no respondió. Ese mismo día, vía Telegram, envió un mensaje pidiendo que favorezca en un concurso al martillero Marco Urbina Chumpitassi, dedicado a las subastas públicas. Luego mandó otro mensaje para recordarle del favor al grupo Deltron.

Vera declaró que días después, el 29 de septiembre a las 5:20 de la tarde, Pacheco le envió por WhatsApp “una foto de una parte de la agenda con los temas a tratar en la reunión del gabinete, entre ellos la designación del superintendente de Sunat propuesto por el MEF”. “Luego escribe: ‘ya lo programé. Estamos en gabinete’”, contó el superintendente.

La cabeza de la Sunat, sin embargo, ya sabía que Pacheco no tenía cómo influir en su nombramiento. “No obstante, antes de sus comunicaciones, yo ya había recibido la llamada del ministro del MEF [Pedro Francke] comunicándome que mi designación para un nuevo periodo había sido aprobada por el Consejo de Ministros. Como puede apreciarse de la secuencia de las horas, el señor Pacheco me estaba trasladando información inexacta”, dijo Vera.

Pacheco siguió con las presiones en el Telegram ese 29 de septiembre. Aquel día, a las 9:36 de la noche, continuó con los mensajes acosadores. Y añadió a una nueva empresa en su lista: MQVC Corporation, cuyo gerente es José Hanco Lupinta. Quería ampliar la importación de mercurio de esta firma. Después insistió con favorecer a Deltron porque “no queremos que quiebre”. Con el martillero Marco Urbina tiró la toalla ante el silencio de su interlocutor. “Y del martillero si no se puede, simplemente no se puede”, escribió el exsecretario general en el Telegram, según relató el jefe de la Sunat.

Vera fue finalmente nombrado el 3 de octubre como el mandamás de la Sunat. Esto no fue óbice para que el profesor de secundaria de Química y Biología siguiese pidiendo favores. El 6 de octubre, entre las 8:39 y 8:41 de la mañana, Pacheco envió al WhatsApp de Luis Enrique Vera tres mensajes que luego eliminó. Tres minutos después, a las 8:44 de aquel día, escribió: “Buenos días, Kike, necesito conversar contigo unos temas como el que te estoy enviando. Dime a qué hora podría conversar contigo o necesitas que te visite. Hay que ser recíprocos en la atención”, escribió Pacheco, mostrando desesperación al ser ignorado.

“Esta insistencia evidencia que todas sus solicitudes eran ignoradas por mi persona. Luego, con fecha 7 de octubre a las 14:10 pm, vía WhatsApp, el señor Pacheco me llama dos veces optando por no contestarlas ni devolverle sus llamadas”, dijo Vera. A las 14:36 de aquel día el exsecretario general escribió en el WhatsApp para dejar el teléfono del directivo de la empresa importadora de mercurio. Esa fue la última comunicación con el exsecretario general de Palacio, según relató el jefe de la Sunat. Diecisiete presiones en dieciséis días.

Vera entregó copias de los mensajes de Telegram y WhatsApp al Ministerio Público, mientras que Pacheco dijo que se le había “extraviado” el celular, de acuerdo a la resolución judicial del 7 de diciembre pasado que le ordena impedimento de salida del país .

“Veo que es un tema mediático, toda vez que no hay una persona que me haya denunciado. Todo es en base a notas periodísticas. Y acá hay que ver el tema principal: la vacancia del presidente”, dijo Pacheco en una entrevista al medio “PerúDigital”, en la que habló postrado en una cama y con una mascarilla. Pacheco contó que se había enfermado de Covid-19.

Exsecretario general de Palacio, Bruno Pacheco Castillo, brindó una entrevista, postrado en una cama, al medio “Perú Digital” el pasado miércoles 22 de diciembre.

El cuestionado exasesor dejó mal parado al presidente Castillo al decir que el gobernante nunca le pidió la renuncia. “A mí el presidente no me ha dicho que me retire. Yo he sido que he dado un paso al costado por la gobernabilidad”, dijo en la entrevista. Y es que Castillo declaró, tras la renuncia de Pacheco, que tiene la “capacidad moral para separar las cosas inmediatamente”

Según fuentes cercanas al despacho de la fiscal Norah Córdova, que investiga la trama petrolera del biodiesel, Pacheco ha sido visto en la sede de Petroperú con la lobista Karelim López. “Con la señora Karelim López es una relación de conocidos. Nada más”, señaló Pacheco a “PerúDigital”.

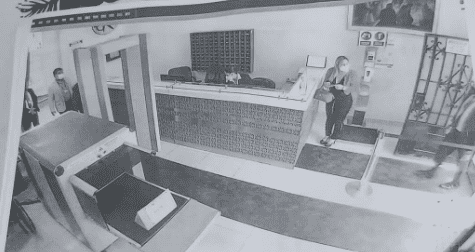

Captura de pantalla de la cámara 3 de Palacio, en la que se ve a Karelim López Arredondo en la puerta de ingreso a las 9 y 21 de la mañana, del 18 de octubre. Fue a entrevistarse con el presidente Pedro Castillo. A esa hora también llegaron el empresario Samir Abudayeh y el gerente general de Petroperú, Hugo Chávez Arévalo.

El exbrazo derecho del jefe de Estado se juega el pellejo en estos días. Es una pieza clave en la trama de presunta corrupción que hace temblar los cimientos de Palacio.

Toda una trama empresarial tejió América Móvil Perú SAC, el nombre legal de la filial de Claro en nuestro país, para pagar menos impuestos por la importación de equipos de la marca Nokia. Así lo señala documentación del Tribunal Fiscal y una reciente resolución judicial a la que Sudaca tuvo acceso. La historia incluye la creación de una empresa ‘cascarón’ en Chile y un convenio bilateral al que se le sacó la vuelta.

La Sunat fue la primera en advertir la jugada y calculó que la empresa de telecomunicaciones de capitales mexicanos debía al fisco S/53.000.000, ya no solo por lo que dejó de pagar, sino por los intereses y la multa respectiva. Entonces la compañía acudió al Poder Judicial para revertir la situación, pero una reciente resolución de primera instancia terminó dándole la razón al ente recaudador.

LA PANTALLA CHILENA

Cuando en el 2008 se creó en Chile la empresa Arrendadora Móvil, Claro Perú dejó de importar los productos directamente de Nokia, como lo venía haciendo hasta entonces, y firmó un contrato de arrendamiento con esta compañía chilena.

Según la resolución judicial, Claro Perú le pagaba a la compañía chilena “una comisión” por el alquiler de equipos diversos. Aquella transacción obligaba a Arrendadora Móvil a pagar el impuesto a la renta correspondiente en nuestro país.

Pero al no tener un lugar físico en el Perú, Claro era la responsable de retener un porcentaje de lo que le pagaba a esta compañía y de entregárselo a la superintendencia. ¿Cuánto es lo que se debía pagar en impuestos? Lo normal hubiese sido el 30% de la transacción. Sin embargo, amparándose en un convenio entre Perú y Chile del 2001 -que tiene como objetivo evitar la doble tributación y prevenir la evasión fiscal-, Claro calculó que lo retenidodebía ser apenas el 15%, una tasa especial porque consideraban a la compañía chilena encajaba en el perfil de “beneficiario efectivo”. Cuando en 2014 la Sunat inició la fiscalización de los impuestos del periodo 2010-2011, empezaron las cuestionables interpretaciones de este concepto.

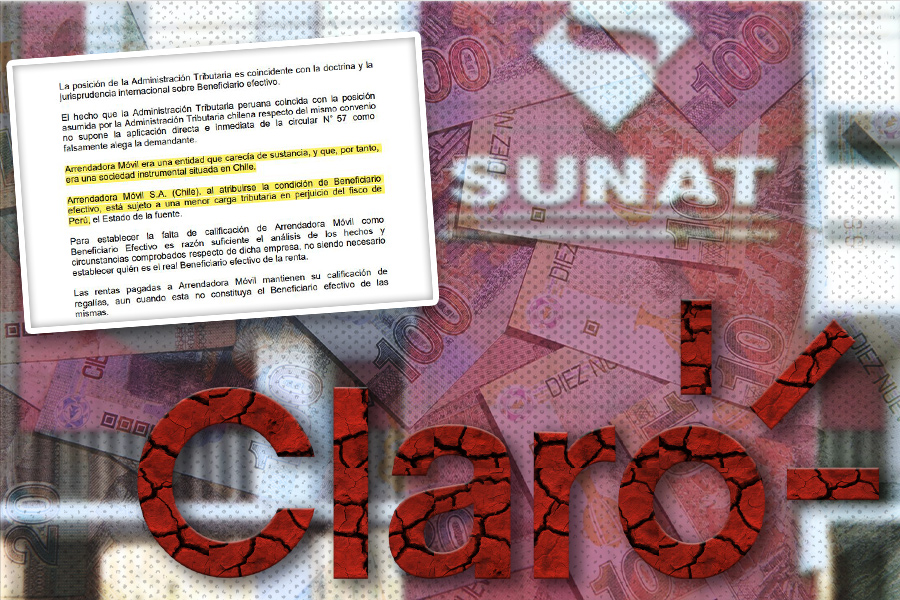

Para ser considerado un “beneficiario efectivo” y acceder a una tasa especial para tributar, la Sunat sostiene que la empresa no solo debe residir en Chile, sino que debe operar y tener actividad comercial en dicho país. “La cláusula de beneficiario efectivo lo que hace es decir: ‘Mira, yo como Perú me comprometo a ayudar a evitar la doble imposición, pero lo voy a hacer siempre y cuando sepa que la empresa opera y trabaja en Chile, y que tiene sus actividades comerciales”, explica un abogado tributarista que ha seguido el caso de cerca.

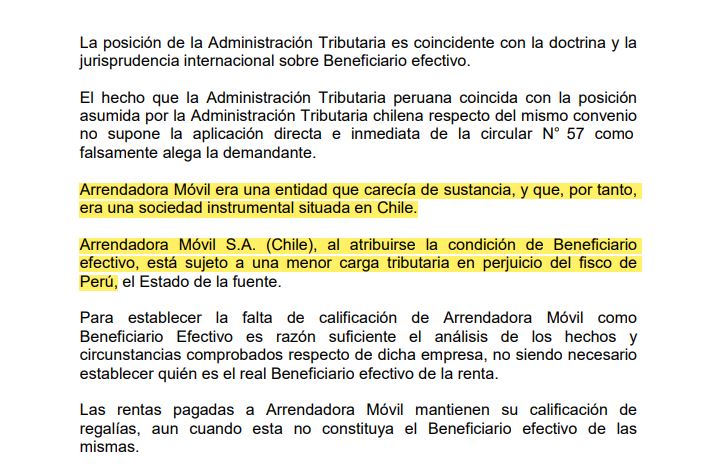

Arrendadora Móvil, sin embargo, no cumplía con estos requisitos. El 2014, la Sunat encontró que la empresa chilena no ejercía la actividad de arrendamiento, “por lo tanto no podía ser considerado como beneficiario efectivo”, se lee en la resolución judicial.

“Claro Perú sostiene que la otra empresa sí es un beneficiario efectivo por estar en Chile, pero la Sunat le ha respondido: ‘Arrendadora Móvil no tiene nada en Chile, es una empresa ‘cascarón’ que no tiene operaciones en el país. Entonces no es un beneficiario efectivo’”, explica el tributarista consultado por Sudaca. Con esta jugada, Claro dejó de pagar más de S/15.000.000, según información de la Sunat.

Lo que Arrendadora Móvil hacía en el país chileno era tan poco, o casi nada, que la Sunat estableció, de acuerdo al documento judicial, que “solo cumplía un papel de intermediaria”, y ni siquiera realizaba los trámites de importación de los productos que llegaban al Perú. Los equipos, de acuerdo a la superintendencia, nunca pisaron suelo chileno, sino que eran traídos de frente a territorio nacional.

Otro de los hallazgos de la Sunat fue que la empresa chilena no contaba con “ningún inmueble, local o lugar físico para el desarrollo de sus actividades”. Además, en el 2010, la empresa arrendadora contaba con un único trabajador en planilla: Sergio Fernando Aravena Chávez. De acuerdo a la misma información, Aravena era multifacético, pues fungía como representante legal y gestor de negocios, y también realizaba labores administrativas, contables, de facturación y hasta de cobranza. Todas esas tareas las llevaba a cabo, supuestamente, él solo.

Según el Tribunal Fiscal, Arrendadora Móvil -hoy Claro Chile- era una sociedad instrumental: una empresa ‘cascarón’. Esta decisión fue ratificada por el Poder Judicial.

Pero había más. Arrendadora Móvil tenía el mismo domicilio que Claro Chile, “empresa del mismo grupo económico, con quien incluso compartía la misma plataforma bancaria”. En el 2014, de hecho, la empresa de alquileres fue absorbida por aquella filial de Claro. Así lo determina un expediente del Tribunal Fiscal, una de las instancias que vio el caso antes de que llegue a los pasillos del Poder Judicial.

Con las evidencias, la Sunat llegó a la conclusión de que esta empresa era en realidad una “sociedad instrumental situada en el país de Chile”. Es decir, una empresa ‘cascarón’ cuyo objetivo es beneficiarse del acuerdo para reducir la carga tributaria, dicen los especialistas consultados para este informe.

De acuerdo al Tribunal Fiscal, “el propósito principal de la constitución de Arrendadora Móvil en Chile […] fue buscar un tratamiento tributario más favorable, a través de la aplicación de la tasa reducida de 15%, […] en perjuicio del fisco del Perú”.

LO QUE PIDIÓ CLARO

Como Claro Perú no cumplió con su obligación de retener el 30%, sino únicamente el 15% a Arrendadora Móvil, la Sunat le achacó la responsabilidad. Según los cálculos de la superintendencia, la cifra de los impuestos que se dejaron de pagar era de S/15.841.663. Y ese monto crecería debido a los intereses y la multa. Así se dio a conocer en resoluciones del ente fiscalizador, emitidas en el 2017.

Pero la filial peruana de la multinacional de telecomunicaciones no estaba, ni de lejos, de acuerdo con pagar esa cantidad y hasta ahora se cierra en el argumento de que Arrendadora Móvil sí es un “beneficiario efectivo”. Por ello apeló aquellas resoluciones. Sus quejas, sin embargo, fueron declaradas infundadas por la Sunat en junio de 2018.

Como seguía inconforme, Claro Perú acudió al Tribunal Fiscal, un órgano resolutivo del Ministerio de Economía y Finanzas. Otra vez, en julio del año pasado, se le volvió a dar la razón a la Sunat.

El Tribunal Fiscal llegó a la conclusión de que “la empresa chilena era una intermediaria en la relación comercial entre el fabricante extranjero y el cliente peruano”. Y un agente intermediario no puede tener la calificación de “beneficiario efectivo”. Por lo tanto, no le correspondía tributar con la tasa preferencial de 15%, sino la tasa general del 30%.

Así, en agosto de 2020, Claro tuvo que pagar un total de S/53.668.593. El monto incluía la cantidad omitida, los intereses que se generaron con los años y la multa correspondiente. De no haber pagado, la compañía se exponía a una eventual cobranza coactiva.

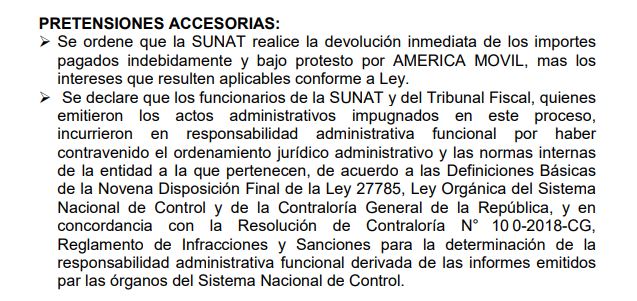

Claro no solo pidió que se anulen las resoluciones de la Sunat y el Tribunal Fiscal, sino que se le devuelvan «los importes pagados indebidamente».

Pero esto no fue impedimento para que sigan reclamando. Usando los caminos que les permite la ley, la empresa de telecomunicaciones tocó las puertas del Poder Judicial. Claro Perú solicitó que se anule la resolución del Tribunal Fiscal y que la Sunat le devuelva lo ya pagado más los intereses. Argumentaba que “los procedimientos de fiscalización e intercambio de información no fueron llevados dentro del marco legal establecido” e incluso señalaba que había “un evidente desconocimiento y confusión, por parte de la Sunat y el Tribunal Fiscal”.

El Poder Judicial, el 22 de octubre de este año, resolvió que “la Administración Tributaria y el Tribunal Fiscal efectuaron la calificación correcta” y declaró infundada la demanda de Claro Perú. La empresa ha apelado la decisión. De llegar a la Corte Suprema con los mismos resultados, el caso puede convertirse en un precedente para otros procesos similares.

Sudaca se comunicó con la empresa mediante la agencia de comunicaciones Azerta, quien nos respondió: “nuestra representada ha pagado todos sus impuestos, incluso aquellos que se encuentran actualmente en litigio”. Y añade que “desde su llegada al Perú en el año 2005 a la fecha, Claro ha pagado puntualmente y de acuerdo a ley todos sus impuestos, contribuyendo con el desarrollo y crecimiento económico del país”.

Todos los días, de lunes a viernes, Alexandra Ames, David Rivera y Paolo Benza discuten los temas más importantes del día por Debate. En nuestro episodio número 261: Secretario general de Palacio intentó presionar a jefe de la Sunat. ¿Es Pacheco el hombre del “trabajo sucio”? ¿Qué hará Pedro Castillo? ¿Lo sacará de su entorno? ¿O, una vez más, intentará hacerse el muertito? Y sigue la caída en las encuestas!

Recientemente, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) recordó que los ‘influencer’ también deben cumplir con sus obligaciones tributarias cuando generen rentas por la venta de productos, la monetización de sus videos en redes sociales o por la promoción pagada con alguna marca.

Raúl Odría, profesor de la Maestría en Finanzas y Derecho Corporativo de ESAN, precisó que la mayoría de ‘influencers’ son personas naturales e independientes que tendrían que emitir un recibo por honorarios por servicios de publicidad o similares.

“En el caso de los contratos con marcas, como son marcas medianamente conocidas y son empresas que sí pagan sus impuestos, seguramente les exigen la emisión de algún tipo de comprobante de pago. Por ahí no creo que esté el problema porque esas empresas le pedirán algún sustento contable”, indicó.

Consideró que incluso los pagos que no hayan sido declarados oportunamente, pueden ser fácilmente identificables por Sunat a partir del movimiento bancario. “Como segundo paso, hay que revisar qué consumos ha hecho, en qué gastan y rápidamente, van a salir las inconsistencias. Para esto, no hace falta hacer ninguna modificación, Sunat con las facultades que tiene hoy, lo puede hacer tranquilamente”, explicó.

Donaciones y obligaciones

Además de los pagos que se reciben por auspicios, también hay ingresos que se gestionan a través de las plataformas digitales. En estos casos, el especialista precisa que son las plataformas las que pagan los impuestos en las jurisdicciones en las que tributan.

Respecto a las donaciones, agregó que no están gravadas y cuando se trata de personas naturales no generan ninguna carga tributaria. En cambio, si se trata de una empresa, la donación puede ser deducida como beneficio tributario.

“Si, por ejemplo, la persona natural que ha hecho la donación es representante o trabaja para una compañía de la que después se ha hecho alguna promoción a favor, sí hay un trasfondo que tiene que analizarse porque podría considerarse una renta oculta en la donación. Se puede presumir que es una renta gravada”, detalló.

Sobre el impacto económico que puede tener una fiscalización más específica en este sector, Odría estimó que no habrá un ingreso significativo para el fisco por revisar mejor los ingresos de los ‘influencers’.

“Todos los obligados a tributar tenemos que hacerlo, no importa si es grande o pequeño, si hay algún grupo que está usando algún artilugio para no tributar, hay que hacerlos pagar, eso vale para todos. De ahí a que el Ministerio de Economíabusque hacer modificaciones legales, me parece totalmente irrelevante”, comentó.