César Vallejo concibe la poesía como una forma radical de intervenir en la reflexión sobre el acontecer existencial, ético y político de los hombres. Sus poemas, sobre todo a partir de Trilce (1922) se articulan en una trama de interpelaciones que revela la crisis contemporánea y en la necesidad no tanto de “representar” el mundo, sino de presentarlo como el todo que es: trunco, contradictorio, múltiple, tenso. A eso se deben sumar las posibilidades de la redención y la utopía que, en su caso, no son pocas. Nada de esto sería posible sin una condición previa que Vallejo cumple cabalmente: hacer visibles los resortes políticos que habitan su escritura.

Eso explica que Víctor Vich, un destacado crítico y académico peruano ponga a examen la poética vallejiana bajo el marco del acontecimiento, una categoría que, precisamente, contribuye a colocar el foco en las relaciones existentes entre la escritura de Vallejo y la “idea comunista”, pero no como una cuestión programática, sino como evidencia de que el sujeto contemporáneo necesitaba un lugar de enunciación fuera de los mecanismos de enajenación que sostenían a las sociedades capitalistas y a los discursos hegemónicos.

La invitación a leer a Vallejo desde la crisis del sujeto y la crisis del lenguaje, en el marco de la experiencia, de lo vivo, de lo actuante, adquiere pleno sentido: su poesía no es mera expresión sentimental o un catálogo de juegos con la palabra; más allá del artificio hay verdades profundas sobre la existencia histórica del hombre contemporáneo. Ese elemento es el que tiende puentes hacia la comprensión de la(s) poética(s) de Vallejo en un escenario político. “Vallejo está convencido de que la poesía y el arte deben estar articulados a un ´proceso de verdad´ y que esa verdad debe encontrarse socialmente situada” (p.98), anota Vich.

El mundo contemporáneo pasa ante los ojos de Vallejo tamizado por una amplia gama de sentimientos, que van de la agonía a la esperanza; esa mirada múltiple, además, se vincula con experimentaciones en lo estético. De Los heraldos negros (1918) a España, aparta de mí este cáliz (1939) hay un derrotero cuyos elementos transversales (el otro, la historia, el sujeto) se conservan intactos y sobreviven a los cambios que opera el propio Vallejo en su escritura. La visión crítica de la historia, la lectura política de la realidad, se traducen en figuras y alegorías que enriquecen la interpretación de la presencia del hombre en la escena contemporánea. Vallejo habló para su tiempo, pero su palabra sobrevive.

No olvidemos, como apunta Vich, que “el sujeto de la poesía de Vallejo es, también, un sujeto de la voluntad. Si bien toda su obra se propuso representar el carácter fundamentalmente frágil de la condición humana y nunca tuvo reparos en mostrar cómo la subjetividad evade tomar grandes decisiones, vale decir, cómo se acobarda ante el acontecimiento (…), lo cierto es que la suya es una poesía que también constata que el ser humano puede hacerse parte de una verdad universal y afirmarla con compromiso” (p.187).

¿Su lectura puede tener también el mismo sentido? Por supuesto. Leer a Vallejo es una aventura del sentido, una exploración en nuestras disfuncionalidades como seres humanos, un viaje hacia las tensiones y la enajenación producidas por el capitalismo en sus versiones más dogmáticas y la lucha que supone enfrentarlas. Vida, muerte, pasión por la vida y lo real, redención. Aquí hay, pues, Vallejo para rato: “Hoy me gusta la vida muchos menos,/ pero siempre me gusta vivir: ya lo decía./ Casi toqué la parte de mi todo y me contuve/ con un tiro en la lengua detrás de mi palabra”.

César Vallejo. Un poeta del acontecimiento. Lima: Editorial Horizonte, 2021.

Todos los días, de lunes a viernes, Alexandra Ames, David Rivera y Paolo Benza discuten los temas más importantes del día por Debate. En nuestro episodio número 165: Barnechea habla de una golpista alianza entre civiles y militares. Más audios de Montesinos. ¿Y cuánto tiempo es demasiado poco tiempo para el cambio de mando?

BlackRock, la administradora de activos más grande del mundo, no es muy conocida entre la mayoría de la población; sin embargo, tiene un efecto creciente en cómo se invierte el dinero de las pensiones en América Latina. Cada vez más administradoras privadas de pensiones incluyen a BlackRock en sus portafolios de inversión, a través de sus instrumentos financieros como los Exchange Trade Funds (ETF) y fondos de renta fija, según un análisis regional realizado para el especial «A dónde va mi pensión».

BlackRock llama a sus ETF “iShares”, es su marca registrada. En países como México es imposible conocer el tamaño de las inversiones de las Administradoras de Fondos para el Retiro (Afore) en los iShares, pues es considerada información confidencial o no facilitada a los clientes por las administradoras ni por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Para poner en perspectiva la importancia de México para BlackRock, basta decir que su oficina en el país es la única de América Latina que aparece en el listado de sus oficinas más grandes en el mundo y es, además, la séptima más grande en las Américas. Actualmente los ETF de BlackRock domiciliados localmente en México, tienen aproximadamente 75.000 millones de pesos en activos (más de US$3.057 millones), según informó BlackRock para este reportaje.

Los ETF funcionan como un mix de inversiones: replican o siguen el comportamiento tanto de acciones individuales, como de fondos de inversión de industrias e índices bursátiles. En cada país, BlackRock coloca iShares en el mercado bursátil, que a la vez ofrece a sus clientes −como las AFP− en otros países, dando acceso a inversiones diversificadas, a bajos costos y con menor carga fiscal en mercados internacionales.

De acuerdo con lo investigado por PODER en el reportaje «BlackRock, el gigante desconocido», publicado en 2018, ese año BlackRock era el proveedor más importante de ETF, con una cuota del 36.9% del mercado mundial, mientras que “Bloomberg estima que para 2026 la firma administrará activos bursátiles por 10 billones de dólares”.

A pesar de que parece el sistema perfecto para que las AFP amplíen sus opciones de inversión, se crea una cadena de malas prácticas cuando BlackRock invierte en empresas que violan los derechos humanos.A esto se suma que algunas regulaciones locales le permiten a la gestora ser poco transparente sobre cuánto de los fondos de jubilación está invertido en sus instrumentos, según especialistas consultados para este reportaje.

“¿Cuáles son los retornos de inversión de los fondos? ¿Están haciendo ganancia? Depende de cómo BlackRock gestiona estos fondos para asegurar que los retornos sean buenos, y eso sabemos que muchas veces genera conflicto entre invertir y respetar los derechos humanos”, dice Paloma Muñoz, consultora sobre Empresas y Derechos Humanos.

En los últimos años cada vez más empresas en el mundo, incluida BlackRock, han promovido prácticas ambientales, sociales y de gobernanza responsables (ESG, por sus siglas en inglés) que atraigan inversiones sustentables. Sin embargo, para Muñoz, en América Latina el concepto está todavía en construcción y es fácil permitir que se mantengan prácticas laxas, donde la información disponible proviene de las propias empresas, muchas veces basada en principios de mercadotecnia.

El iShare responsable en México

En julio de 2020 BlackRock lanzó al mercado el iShares ESG MSCI Mexico ETF, que impresionó a la prensa económica y analistas financieros porque en sólo 60 días levantó 450 millones de dólares, con inversiones de las Afore XXI Banorte, Afore SURA, Afore Profuturo, Citibanamex Afore y Principal Afore. Sin embargo, no se conoce públicamente el monto de las inversiones de las Afores participantes, y toda la información retomada por medios de negocios provino de la sala de prensa de BlackRock.

Al revisar las empresas que conforman el ETF, se puede encontrar a firmas con serias violaciones a los derechos humanos, como Grupo México, que hace seis años contaminó los ríos Sonora y Bacanuchi con el derrame de 40,000 metros cúbicos de sustancias tóxicas, afectando directamente a más de 22 mil personas.

De acuerdo con Muñoz, “en los fondos o ETFs ESG hay mil problemas, ellos deciden qué es ESG y le dan una máscara de ser sostenible a un paquete de empresas que son sostenibles con base en uno o dos indicadores de ambiente, gobernanza y sociales, pero ya vemos que esto no funciona. No funciona porque no están usando estándares internacionales de Derecho Humanos, no están evaluando a las empresas como deben evaluarlas. No están separando a las empresas que sí están tratando de hacer algo bueno y a las que están tratando de reducir el daño”.

Ante el cuestionamiento de por qué tener un ETF que sigue un índice que incluye a empresas con prácticas ESG cuestionables, BlackRock respondió que “no puede no invertir en las empresas que forman parte de un índice que sigue un ETF iShares, independientemente del perfil ESG de la empresa”. Sin embargo, aclaró que a través de su Investment Stewardship, tienen acercamiento con las empresas y que en el caso de Grupo México han votado en contra del consejo de administración por falta de gestión de riesgo acerca de las cuestiones ESG.

“Conforme avanzan los preceptos ESG, y las empresas no se adecúan a ellos, cada vez tienen menos peso en los índices”, respondió BlackRock vía correo electrónico.

También se encuentra a la empresa Infraestructura Energética Nova (Ienova) como parte del fondo, la cual comparte el negocio del gasoducto Los Ramones en México con BlackRock. En el gasoducto que conecta México con Estados Unidos, Ienova tiene una participación del 50%, BlackRock del 45% y Petróleos Mexicanos (Pemex) del 5%.

“Creo que ese instrumento es un engaño, o los parámetros que lo definen como sustentable no son confiables”, dijo Julio, de 32 años y afiliado en Afore Banamex, al enterarse de que su administradora invirtió en el ETF ESG de BlackRock y las empresas que lo conforman.

Por su parte, María, quien solicitó que se usara un seudónimo para este reportaje, de 48 años y pensionada en SURA, relata que la Afore envió un correo anunciando la inversión en el iShare sustentable de BlackRock, y aunque conoce los casos de violaciones a derechos humanos que han hecho algunas de las empresas en las que invierte el instrumento, le consuela pensar que “afortunadamente la proporción de esa inversión es menor en el portafolio”.

El hecho de que BlackRock tenga negocios con empresas en las que indirectamente invierte a través de sus fondos, sean ETF’s o directamente en sus acciones, no ha sido calificado como una práctica anticompetitiva por ninguna agencia reguladora del mundo; sin embargo, a decir de Hugues Létorneau, administrador del Global Unions’ Committee on Workers’ Capital (CWC), “sí es algo que la comunidad académica está revisando en Estados Unidos y podría ser que en un futuro tomando los casos de revisión anticompetitiva que se están haciendo sobre varias empresas ahora, BlackRock forme parte de eso”.

“Para mí como millennial y como cliente es importante que las inversiones de mi Afore sean en empresas socialmente responsables”, afirma Roberto, de 26 años y afiliado a Afore XXI Banorte/Pemex. Roberto intentó conocer los detalles de las inversiones de su Afore vía solicitud de datos personales, pero “jamás me entregaron nada”, dice.

“En BlackRock estamos por la transparencia, se pueden ver los ETF y los Fondos mutuos que pasan por la BMV cada día. (…). La Consar y el sistema mexicano se basa en que las Afores tienen derecho a elegir diferentes trayectorias de inversión y una no conoce el de la otra, por eso la Consar publica el desglose de los portafolios a nivel clase de activo. Pero lo que las Afores sí hacen es entregar estados de resultados de los fondos que administran cada cierre de día”, dijo vía correo electrónico Sergio Méndez, director general de BlackRock México.

La evolución de las inversiones en los iShares

La concepción de la administración de las pensiones en América Latina desde los años 80 como un negocio privado en lugar de ser organizaciones sin fines de lucro, ha abierto las puertas a intereses de multinacionales como BlackRock, explica Létorneau para este reportaje. Esto habría provocado que las decisiones de inversión de las AFP en América Latina respondan no sólo a los beneficios de los pensionados.

“Las administradoras de pensiones y las gestoras [como BlackRock, Vanguard y State Street], van a perseguir un ingreso desde el ahorro de los pensionados, entonces en 20 o 30 años van a tener menos dinero en su cuenta que si fuera una estructura de AFP sin fines de lucro”, dice el experto.

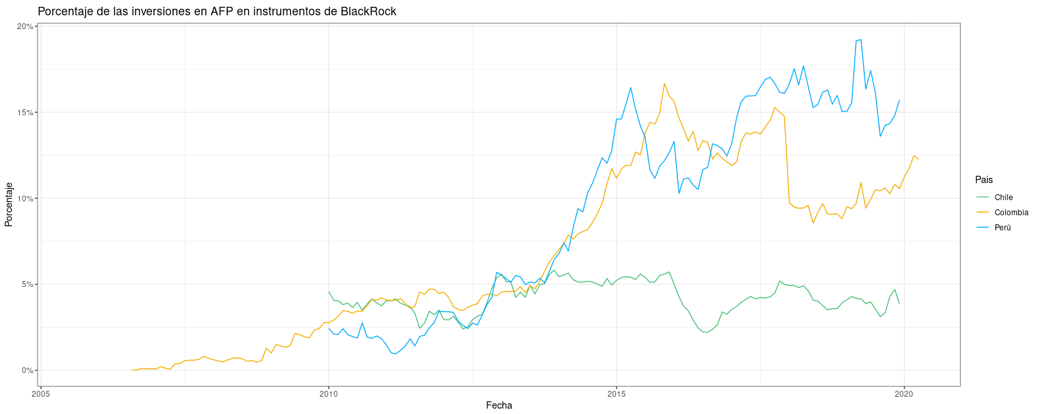

A través de un análisis realizado para este reportaje sobre las inversiones de las administradoras de pensiones en Chile, Costa Rica, Colombia y Perú, países donde sí se desglosa la información, se puede observar el incremento en monto y porcentaje que la firma de Larry Fink ha obtenido del dinero de los pensionados depositado en sus iShares en los últimos 10 años.

Así, en enero de 2010 del total que invirtieron las administradoras o AFP de Perú en instrumentos bursátiles, 2.43% fue para instrumentos de BlackRock por un monto de 23,991,329.53 USD. En enero de 2015 la cifra subió a 14.59% y para enero de 2019 era 15.04%, es decir, un total de 47,738,340 USD. En promedio, en 9 años las AFP invirtieron 9.60% del dinero de sus clientes en ETFs y fondos de la gestora multinacional, según datos recopilados para esta investigación desde la Superintendencia de Banca, Seguros y AFP (SBS) peruana y analizados por PODER a través de la búsqueda de las palabras clave “iShare”, “BlackRock” y “Black Rock”.

En Colombia las primeras inversiones de las AFP en instrumentos de BlackRock se registraron en agosto de 2006, cuando equivalió al 0.017% del total de inversiones de las AFP en instrumentos bursátiles. Para agosto de 2011 el porcentaje subió a 4.05%, representando 2,269,022,768.58 USD. Mientras que para ese mismo mes de 2017 ya era 9.77%, más de 7,000 millones de dólares. El promedio en esos años fue de 4.46%.

Para Létorneau, la progresión de BlackRock en Colombia y Perú se explica ante el hecho de que son mercados donde los ahorros invertidos en AFP son más bajos, a diferencia de lo que ocurre en Chile. Sin embargo, en los países de América Latina el avance de BlackRock también trae a la mente la alerta de que “uno de los efectos del papel creciente en la cadena de inversiones da oportunidad a BlackRock de acercarse a altos cargos políticos y de afirmar sus puntos de vista en los niveles más altos”, como está pasando en Francia. En el país europeo, la firma enfrenta críticas por parte de sindicatos y pensionados por su supuesto papel en la reforma de pensiones y su cercanía con el gobierno de Emmanuel Macron.

“Como inversionista a largo plazo, BlackRock está comprometido con los mercados en los que estamos presentes: nos va bien cuando los mercados van bien. Mantenemos relaciones constructivas con gobiernos en todo el mundo como fiduciarios de nuestros clientes y como una voz de los inversionistas”, respondió BlackRock al cuestionamiento sobre su interés en acercarse a cargos políticos en América Latina.

Entre enero de 2010 y enero de 2015 las AFP chilenas incrementaron en un 5.39% (7,629 millones de dólares) la inversión en instrumentos de BlackRock. Uno de los productos chilenos es el iShare MSCI Chile ETF, que sigue a varias empresas, entre ellas a la Sociedad Química y Minera de Chile (SQM), que explota las reservas de litio en el salar de Atacama, al norte de Chile y que ha cometido infracciones graves en contra del ambiente y comunidades indígenas, según reporta Mongabay Latam. SQM ha sido sancionada por la autoridad de medio ambiente local al no implementar medidas de mitigación que eviten daños irreversibles generados por la extracción de agua en su proyecto Pampa Hermosa. Así lo documenta este otro reportaje de A dónde va mi pensión.

“iShares MSCI Chile ETF trata de seguir el rendimiento del mercado de renta variable chileno. No tenemos conocimiento de ningún índice diseñado para seguir el mercado de renta variable chileno que excluya a una de las mayores empresas cotizadas de Chile”, dijo BlackRock.

El porcentaje del total de la inversión bursátil que tiene la gestora internacional se incrementó de 4.58% en 2010 a 5.39% en 2015, para luego descender a 4.10% en 2019. Entre 2010 y 2014 Sebastián Piñera, que en 2017 tenía invertidos 3.2 millones de dólares en una iShare de Blackrock, fue presidente de Chile. En 2018 volvió al cargo.

En Costa Rica hasta antes de septiembre de 2012, no se encontraron inversiones de las administradoras de pensiones en instrumentos de BlackRock. Aunque entre esa fecha y 2019 las inversiones no alcanzan ni el 1%, según los cálculos de PODER, llama la atención que las empresas en las que invierten algunos iShares en los que tienen dinero las AFP, no cumplen con estándares de respeto a Derechos Humanos. Por ejemplo, 1.42% de las empresas que conforman el iShare Core MSCI World UCITS ETF no cumplen con lo establecido en el Pacto Mundial de las Naciones Unidas (iniciativa por la sostenibilidad corporativa), según lo reconoce BlackRock en su sitio. Este ETF, en el que las AFP de Costa Rica han invertido los últimos años, sigue a firmas como Apple, Microsoft, Amazon, Tesla, Facebook y Alphabet..

Al mismo tiempo, los ETF llamados iShares iBoxx $ Investment Grade Corporate Bond ETF, iShares Core U.S. Aggregate Bond ETFy el iShares S&P 500 Index Fund, nombres que probablemente sólo entiendan personas expertas en finanzas, pero todos instrumentos en los que invierten las administradoras de pensiones de Costa Rica, tienen inversiones en empresas relacionadas con armas de fuego de uso civil, armas nucleares y armas controversiales.

Los domicilios de los ETF, el dilema fiscal

Si bien los ETF’s de BlackRock son accesibles en los mercados bursátiles de América Latina, no todos tienen su domicilio fiscal en esos países. Muchos de los iShare y fondos de inversión en los que invierten las pensiones de Chile, Colombia, Perú y Costa Rica tienen su domicilio en países considerados como paraísos fiscales o de regulación fiscal laxa, según un análisis realizado por PODER.

Fiscalmente, esto significa que “las inversiones de fondos de pensiones están exentas de pagar impuestos y los fondos de BlackRock podrían estar registrados en muchos sitios del mundo con unas condiciones de fiscalidad similares. BlackRock gana unos 5,000 millones de dólares al año y de eso paga un 20% en impuestos, la mayor parte en EE.UU.”, según Javier García Bernardo, investigador para The Tax Justice Network y doctor en economía política.

Irlanda, Luxemburgo, Alemania y Estados Unidos son los principales países donde se ubican los domicilios fiscales de los ETF’s y fondos de inversión de BlackRock por donde pasa el dinero de las pensiones de millones de ciudadanos de países de América Latina.

“BlackRock paga impuestos sustanciales en Irlanda, Estados Unidos, Suiza y en aquellas jurisdicciones en donde operamos nuestro negocio. Los ingresos y gastos son asignados a funciones en los países donde los servicios son desarrollados”, respondió BlackRock a la pregunta sobre el pago de impuestos en los países donde tiene domiciliados sus iShare.

Sin embargo, sobre beneficios fiscales por operar ETF’s desde esos países, BlackRock aseguró que “cualquier consecuencia impositiva de invertir en un fondo de BlackRock, surge para el inversionista, pues los activos son suyos, no para BlackRock”.

A decir de García Bernardo, es problemático que el dinero de las pensiones latinoamericanas acabe en inversiones en compañías y fondos estadounidenses, como BlackRock, Vanguard y State Street, que son los mayores inversionistas mundiales en empresas, lo que les da el derecho de votar en las reuniones corporativas, y ahí ejercer su poder, lo cual reduce la competencia entre las compañías.

En las siguientes gráficas se muestra la suma de las inversiones, en moneda nacional de cada país, de las AFP que se destinaron a iShares y fondos de inversión de BlackRock al mes por año. Los domicilios fueron encontrados en el sitio web de BlackRock de cada país.

Se puede seleccionar el país de domicilio con el seleccionador debajo de la gráfica y eso iluminará el color del país.

Entre 2010 y 2020, las AFP chilenas invirtieron parte de las pensiones en instrumentos de BlackRock principalmente ubicados en Estados Unidos en primer lugar y en Luxemburgo en segundo lugar.

Para las inversiones de las AFP de Costa Rica, los países de domicilio de los iShare y fondos de inversión de BlackRock en los que invirtieron entre 2013 y 2019 fueron Luxemburgo y Estados Unidos.

Las AFP de Perú por su parte, han invertido en fondos de inversión de BlackRock con domicilio en Estados Unidos, Irlanda, Suiza y Alemania entre 2010 y 2020.

Mientras que en Colombia, entre 2007 y 2020 también aparecen iShares y fondos de inversión de BlackRock con domicilio en ese mismo país, además de Estados Unidos, Irlanda y en menor medida, Luxemburgo.

De acuerdo con FundSociety, hasta octubre de 2020, la industria vio “31,400 millones de dólares en flujos hacia ETFs ESG a nivel mundial, de los cuales el 59% son administrados por BlackRock”. La razón por la que BlackRock ha podido hacer estas prácticas es básicamente que hay dos corrientes de pensamiento dentro del mundo de la inversión responsable.

Según Létorneau, “los grandes gestores como BlackRock, analizan la parte social más como un enfoque de materialidad financiera. Mientras que otras entidades europeas toman más un enfoque de Derechos Humanos y sí quieren hacer diálogos sobre esos temas y asegurarse de que cumplan responsabilidades bajo las líneas directrices de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para las Empresas Multinacionales (MNE) o los Principios Rectores sobre Empresas y Derechos Humanos de Naciones Unidas (UNGP)”.

Los expertos coinciden en que la creciente presencia de BlackRock en los países latinoamericanos, ya sea a través de participar en proyectos de infraestructura, energéticos y cárceles, como en México; llevar mandatos de inversión extranjera de las AFP para invertir el dinero de las pensiones en el extranjero; o con las inversiones directas de las administradoras de pensiones en sus iShares, hace relevante la necesidad de una mayor exigencia de rendición de cuentas a las personas afiliadas de las AFP y legislaciones más estrictas que garanticen la transparencia y rendición de cuentas.

Allí sigue, en su cuenta de twitter, incólume, el post del presidente electo Pedro Castillo, distorsionando la verdad al atribuir la muerte de un correligionario a la acción violenta de un grupo fanático de la ultraderecha y reclamando que su muerte no puede quedar impune.

El tuit, lanzado precipitadamente a las dos de la madrugada, revela claramente el intento de utilizar políticamente una tragedia sin darse el mínimo trabajo de verificar la realidad de los hechos.

Haría bien Castillo en rectificarse, pedir disculpas y, sobre todo, aprender de lo sucedido para no reiterar error semejante más adelante, cuando ya sea presidente en ejercicio.

Un error de ese calibre le puede costar la Presidencia. Un mandatario que mienta o cometa un error semejante puede verse expuesto, ante un Congreso en el que no tiene mayoría y no cuenta además con los votos suficientes para evitar una vacancia (tiene solo 42 votos seguros, entre los 37 de Perú Libre y los 5 de Juntos por el Perú, y necesitaría 44 para estar a salvo), a un descalabro fatal.

La gravedad del cargo de jefe de Estado exige una severidad que no puede exponerse a dislates de semejante calibre. Es cierto que somos humanos y cometemos errores y un Presidente no está libre de cometerlos, pero lo que acá queda claro es que el señor Castillo no revela propósito de enmienda ni voluntad política de rectificación.

El poder es la peor droga. La circulina es más potente que la cocaína. Lo peor que le podría ocurrir a un mandatario poco preparado, con enormes precariedades políticas, es entregarse al cauce de la precipitación o el exceso, imbuido del alto cargo que ni siquiera aún ocupa.

De por sí, los pronósticos políticos de la gestión de Castillo no son buenos. Aún a pesar de su saludable moderación económica, hay tremendos problemas por delante para los que no parece correctamente equipado y que van a requerir de una sabiduría particular, que por cierto no se aprecia en este poco feliz tuit.

Manejarse en medio de una pandemia que aún no cesa, resolver las enormes expectativas que sobre su gestión se ha generado en millones de peruanos -la mitad del país-, atender el teje y maneje de un Congreso donde no tiene mayoría, no son poca cosa, y van a exigir un manejo serio y responsable, una mano de estadista, no la perseverancia de un candidato beligerante e irresponsable.

Primera pregunta: ¿por qué existen estas comisiones?

Lo que hacemos es buscar los mejores activos para invertir la plata de los afiliados. Tenemos equipos que están especializados principalmente en invertir en el Perú. Aquí conocemos el mercado y hacemos inversiones directas y todos los gastos hechos en Perú lo paga la AFP directamente. Tenemos equipos que ven mercado internacional, pero que no son expertos en el mercado retail de China o el mercado de tecnología de Estados Unidos. ¿Qué hacemos? Buscamos con nuestros equipos los mejores managers internacionales para poder sacar la mayor rentabilidad posible para nuestros afiliados. Buscamos expertos terceros que lo que hacen es darnos acceso a sus estrategias y nosotros las compramos. Lo que buscamos son las mayores rentabilidades netas de comisiones.

Lo pongo de esta manera: si yo tengo acceso a hacer una inversión que me va a dar 20 de retorno y me cuesta 5, mi retorno sería 15, ¿no es cierto? Esa inversión, a la cual el afiliado tiene acceso a través de los equipos de las AFP, es mejor que una inversión que haga un afiliado directamente, en la cual le rinde 6, pero le cuesta 1.

¿Esos 5 pagados como comisión también son de los afiliados?

Es del portafolio de todos los afiliados. Todos esos managers se contratan para armar el portafolio para el afiliado para que dé la mejor rentabilidad posible. Hay un costo para acceder a esa estrategia, porque alguien tiene que hacerlo. El mandato que tenemos desde la Superintendencia [de Banca, Seguros y AFP] es buscar la mayor rentabilidad neta de comisiones para los afiliados. Cuando la rentabilidad es negativa hay un costo, porque igual tienes que seguir gestionando, pero esa rentabilidad negativa es por periodos de corto plazo.

A través de nosotros, por ser un inversionista institucional relativamente grande incluso a niveles internacionales, los costos de comisión que conseguimos son mucho más baratos que los que conseguiría cualquiera si va directamente. Para ponerte un ejemplo, los fondos mutuos en Perú, que son los que compra la gente, retail o personas naturales, los de renta variable te puede costar entre 2% y 3% anual, más IGV, estamos hablando de 2,5%, y 3,5%. Las comisiones a las cuales nosotros accedemos son de 0,5% e incluso menos. Esto le da un beneficio al afiliado respecto a acceder a estas estrategias a un mucho menor costo.

¿Usted tiene el cálculo, el aproximado, de cuánto han pagado en comisiones en este periodo de tiempo?

Todas las AFP hacemos nuestro cálculo de lo que se llama nomenclatura de inversiones. Se llama el Total Expense Ratio [TER]: cuánto se paga de comisiones de todo lo que se gestiona. Nosotros en el portafolio internacional estamos, dependiendo de cada AFP, entre 0,3% y 0,43% del total del fondo administrado.

¿Puede existir un esquema en que estas comisiones se asuman de forma compartida o necesariamente se las debe cargar al fondo del afiliado?

Si esta comisión no la pagara el fondo [del afiliado], nosotros como administradora no tendríamos ningún incentivo de nuestro lado. Hay un lineamiento en buscar la mayor rentabilidad neta en fees [tarifas].

¿Ese porcentaje, que serían los gastos calculados a partir de TER, es cobrado mensualmente así haya pérdidas en ese fondo?

Sí, porque acá invertimos pensando en cinco, diez años, dependiendo de la estrategia. Te pongo un ejemplo muy claro: una persona que invierte, entra a Perú en abril de este año, diciendo «asumo que va a haber volatilidad por las elecciones». Compra [valores de] Perú en abril y efectivamente en abril el mercado se cae. En ese periodo, el inversor pierde plata en abril, pero si después el mercado entiende que el resultado electoral es muy positivo y el mercado rebota, el siguiente mes no solo recupera la pérdida temporal de abril, sino que gana plata. No es justo que no cobren abril si duplica la ganancia en junio. Los fondos te cobran por estrategias de largo plazo, lo mismo hacemos nosotros. Todos los meses se contabilizan las rentabilidades, ya sean positivas o negativas, y contabilizan lo que se va cargando al fondo y a todos los partícipes que estuvieron en ese momento.

¿Y qué pasa si ese mes que tocaba pagar, la rentabilidad es negativa? ¿Cómo se calcula el pago entonces?

Siempre te cobra sobre el activo administrado. Entonces, en el tiempo si el fondo crece, ellos cobran más; si el fondo decrece, ellos cobran menos. ¿Nosotros qué hacemos? Hacemos evaluaciones permanentes de todos los activos que tenemos. El fondo no está rindiendo lo que esperamos cuando esa estrategia le gana al promedio de estrategias o no está por encima del promedio.

¿Qué posición tiene respecto de que estos pagos puedan ser publicitados, transparentados? Que el afiliado sepa qué porcentaje de su fondo de pensiones está yendo a ese tipo de comisiones en el extranjero. Al final, él no tiene ningún control o ningún poder sobre ese tipo de comisiones sobre las que ustedes deciden y se cobran de su fondo de ahorros.

Yo creo que se puede transparentar. Nosotros lo reportamos a la Superintendencia, pero lo que si no creo es que el afiliado pueda tener la capacidad de decidir si quiere un fondo u otro, porque ahí ya sería él decidiendo dónde invertir todo su portafolio y, al ser una persona individual, no tendría acceso a estos managers ni a los costos que les cobran estos managers. Los fees que cobran estos managers a una persona natural versus a un institucional son completamente distintos.

Hemos conversado con especialistas que nos plantean la posibilidad de que no sea todo asumido por el afiliado, sino que pueda ser en partes o que pueda ser asumido por la AFP. ¿Ustedes consideran que puede haber alguna otra salida para ese tipo de comisiones? ¿O necesariamente tienen que ser asumidas por el fondo de los afiliados?

Yo, la verdad, considero que debe ser asumida por el fondo que administramos, esa es la práctica internacional. Toda la rentabilidad es del afiliado, toda la ganancia es del afiliado.

Si es que no lo asumiera el afiliado, ¿ustedes dejarían de invertir en este tipo de vehículos?

Si todo el gasto lo asume el gestor, habría un incentivo para no invertir, porque las estrategias más rentables están asociadas a aquellas que tienen un mayor costo, obviamente también con mayor riesgo. Por eso creo que el trabajo que hacemos nosotros es identificar estas oportunidades. Mi punto es que, si no hay ningún incentivo para obtener la mejor rentabilidad -sea un banco, AFP, fondo mutuo, tú mismo con cualquier emprendimiento que hagas- y el tener más rentabilidad te genera solamente más costo; tu incentivo es no hacerlo [no invertir en fondos del extranjero]. Tiene que existir un alineamiento, ahí es donde está el equilibrio.

¿Y hay topes para este tipo de comisiones? ¿Un tope máximo del que no deba pasar lo cobrado a los afiliados?

No hay ningún tope regulatorio, nosotros tenemos nuestras propias políticas, y hacemos los cálculos y tenemos procedimientos. Hay estrategias [fondos del extranjero], por ejemplo, que son tan demandadas en el mundo que si no pagas lo que piden, no entras, no te dejan entrar. Hay estrategias donde nosotros tenemos más influencia y sí negociamos el menor costo posible. No tenemos un tope regulatorio, pero sí dentro de nuestras políticas tenemos el análisis de costos de los gestores y buscamos buenas prácticas, eso lo hacemos siempre.

Este tipo de topes ya existen en Chile, por ejemplo. ¿Estaría de acuerdo que se pueda regular el tema aquí en Perú?

En Chile lo que existe es el tope al TER. Me parece que sería válido. Tiene que ser un tope razonable porque, si no, hay un desincentivo. Pero tiene que quedar claro y es un tema sumamente clave que no está en nuestro interés pagar un centavo más de lo que se debe pagar. Nosotros no recibimos ni un centavo de rebate [descuento o devolución], ningún beneficio individual como empresa por pagar más comisiones, cero. Mientras menos comisiones paguemos, más rentabilidad generamos al afiliado.

La comisión ensucia, la comisión existe, y cuando lo miras de manera absoluta, es un monto que suena fuerte. Pero si yo te digo que con esos 100 millones que te cobran al año, por decir cualquier número, te genero 3.000 millones de ganancia, la cosa cambia, versus una inversión que me da solamente 500 de ganancia y cuesta 0. Eso es un poco lo que hay que tratar de transmitir, no es que las AFP están cobrando por otro lado otra comisión. Se está buscando la mejor rentabilidad neta de comisión, pero sí hay una comisión. Eso existe.

¿Y cómo es la dinámica para escoger ese tipo de fondos? ¿Hay un acercamiento de los mismos hacia ustedes? ¿Hay personas que vengan a hacer visitas, presentaciones a las AFP de estos fondos del exterior?

Hay de todo y cada AFP tiene su procedimiento. Nosotros tenemos un procedimiento que lo hacemos conjuntamente con otros jefes de Sura [AFP Integra forma parte del grupo Sura]de la región. Mapeamos, dependiendo de la estrategia, 200, 300 fondos, y tenemos unas métricas de la rentabilidad que generaban en el pasado, la consistencia que tienen, el nivel de riesgo operativo que se asume, tenemos un procedimiento bastante completo y ranqueamos los fondos en quintiles. Y solamente podemos invertir, por nuestras políticas, en los primeros dos quintiles, el mejor 40%. Y dependiendo de alguna excepción, porque haya algún cambio de estrategia, podemos salirnos de la regla, pero es muy poco común. Se hacen llamadas con los asset managers y vienen a Perú, para hacer el due diligence [investigación de antecedentes] correspondiente. No solamente a la estrategia, sino a la empresa gestora. Primero se aprueba el gestor y después se evalúan los portafolios. Después de todo eso ya tomamos la decisión de invertir dependiendo de cuál es la que mejor calza con la estrategia que queremos nosotros.

Este tipo de gastos involucran pagos por conceptos de publicidad del fondo del extranjero o de la comisión de éxito. ¿Hay alguna forma de asegurarnos de que ese es el destino del pago?

Todos los fondos son auditados por terceros. Lo mismo pasa en Perú, cualquier fondo mutuo, cada estrategia tiene una auditoría que justamente identifica que los gastos que sean cargados son los gastos autorizados por el reglamento. El mismo gasto de la auditoría tiene que tener un comportamiento, un tope máximo de [gasto por] marketing y publicidad. Si hay un tema de desempeño, se audita, tanto el auditor, como nosotros mismos que pedimos la información recurrentemente y nuestro equipo la analiza. Todo eso es sumamente transparente, y parte de nuestro trabajo es analizar eso, es evaluar justamente que las prácticas de estos managers sean las correctas, sean transparentes. Todo esto está sumamente evaluado y analizado.

Justamente lo que el afiliado solicita es transparencia. En ese sentido, ¿cuáles son los fondos con los que usualmente trabaja AFP Integra?

El manager con el que tenemos más inversiones es BlackRock, es uno de los managers más importantes con los que trabajamos. Tenemos un montón de managers aprobados, y dependiendo de la estrategia vamos eligiendo uno u otro. Pero con el que más trabajamos es BlackRock, que es probablemente el manager más importante e influyente del mundo. Otro punto que es muy importante para nuestro análisis es que le apuesta mucho al tema de sostenibilidad. Todas las variables no financieras: sociales, ambientales y de gobernanza corporativa son fundamentales en nuestro análisis para elegir estos managers (Leer también en este especial: BlackRock, el emporio global que avanza en las pensiones latinoamericanas).

YouTube puede resultar una gran herramienta para fomentar cambios positivos, difundir contenido valioso, generar conciencia sobre un tema específico o recaudar fondos para las causas y organizaciones que te importan. Muchos creadores buscan maneras de aportar a sus comunidades, y son también muchos los seguidores que buscan agradecer a sus creadores por su trabajo constante.

En ese sentido, la plataforma global de videos implementó Youtube Giving, una opción diseñada para fortalecer la forma en que los creadores y los fans interactúan con las donaciones benéficas en YouTube. En algunos videos y transmisiones en vivo, se puede donar dinero a un creador del video para apoyar alguna organización sin fines de lucro. Uno de los requisitos para habilitar la opción de Donación es contar con una base de más de 10,000 seguidores en esta plataforma.

En caso busques ganar dinero mediante tus videos en vivo, Youtube cuenta con la opción de Súper chat y Súper calcomanías. Esta es una forma de monetizar tu canal mediante el Programa de socios de YouTube. Estas funciones permiten a los usuarios comprar mensajes de chat que sobresalgan durante las transmisiones en vivo y, en algunos casos, fijarlos en la parte superior del feed de chat. El Súper chat y las Súper calcomanías son formas en que los fans pueden comunicarse con los creadores durante un chat en vivo. Las Súper calcomanías sirven para ver una imagen digital o animada que aparezca en el feed del chat en vivo.

Estas opciones pueden ser configuradas desde studio.youtube.com en la sección de Monetización.

Potenciar el micromecenazgo

La recaudación de dinero por Youtube también podría considerarse un tipo de micromecenazgo. Se trata de la colaboración colectiva, o crowdfunding. Para este tipo de financiación simplemente se requiere de solicitar una colaboración libre a quienes buscan que, en el caso de los creadores de Youtube, estos sigan publicando contenido de calidad para su disfrute.

Una opción adicional al Súper chat y Súper calcomanías que los mismos creadores han empezado a aplicar es el de la colocación, en el mismo video de transmisión en vivo, de códigos QR de billeteras electrónicas como Yape o Plin, o enlaces de cuentas de PayPal para seguidores internacionales. Esto diversifica las opciones para que los seguidores puedan continuar incentivando a sus creadores favoritos. Lo importante es hacer del contenido lo más interesante y entretenido posible para que la audiencia logre ser fidelizada.

Al iniciarse en una actividad laboral de forma independiente, comenzar un negocio propio, alquilar una propiedad, o pagar impuestos por venta de acciones, inmuebles y similares, es necesario estar inscrito en el Registro Único de Contribuyente (RUC) de la Sunat. Según esta entidad, más de 350,000 nuevos contribuyentes a nivel nacional, entre personas naturales y jurídicas, se inscribieron en el RUC hasta noviembre de 2020.

Al obtener un RUC, a la persona se le asigna una clave SOL, contraseña de uso personal, que consta de un usuario y clave, y permite acceder a Sunat Operaciones en Línea (SOL) y realizar consultas, trámites, transacciones, declaraciones, pagos y otros.

La clave SOL debe ser utilizada con mucha responsabilidad. Es importante saber que de perder u olvidar la clave SOL, se debe solicitar una nueva, pues no es posible recuperar la anterior.

¿Cómo recuperar la clave SOL?

Lo primero es ingresar a Sunat Operaciones en línea, y elegir entre las dos opciones que la plataforma ofrece. Selecciona «¿Te olvidaste tu usuario o clave?» y si optas por la opción «Recuperar mi clave SOL mediante pregunta secreta», deberás escribir tu número de RUC y responder a la pregunta secreta que generaste al tramitar tu clave SOL.

Con la opción “Recuperar mi clave SOL mediante preguntas de autenticación” deberás de ingresar tu número de DNI y la fecha de emisión de este documento. Con cualquiera de las opciones, el sistema enviará automáticamente un enlace al correo que registraste en tu ficha RUC para que puedas generar un nuevo usuario y contraseña. Este enlace tiene 48 horas de vigencia y podría llegar a tu bandeja de correo no deseado o spam, por lo que debes estar atento a recibirlo.

¿Cómo obtener un RUC?

Ahora obtener un RUC es mucho más sencillo, pues es posible realizarlo por Sunat Virtual o el App Personas.

Los datos que debes tener a la mano:

DNI, número de celular y correo electrónico.

Fecha de inicio de actividades económicas. Si es por APP Personas, esta fecha será la misma que la de inscripción.

Domicilio fiscal indicado en DNI. Si es distinta, Sunat podrá verificar posteriormente la veracidad de esta información.

Actividad económica principal en función a la lista CIIU.

Código de Profesión u oficio, si eres contribuyente de renta de 4ta categoría.

Régimen tributario, si eres persona natural con negocio: NRUS, Régimen Especial, Mype Tributario o Régimen General. Puedes revisar también un afiche resumen de estos regímenes.

Durante la pandemia, se ha puesto de manifiesto como nunca antes la estrecha relación entre la salud física y mental, y la productividad que los equipos de trabajo requieren para cumplir con sus funciones. En las empresas, la rama que se ocupa de estos temas es la salud ocupacional, pero en un negocio independiente es el emprendedor el que debe garantizar la atención médica regular de sus trabajadores.

Para Karla Mori, gerenta comercial de Sanitas, atender cuanto antes a los trabajadores reduce costos significativos de alguna enfermedad prevenible. “Es necesario que el emprendedor tenga en cuenta que adquirir un seguro es gasto fijo y mensual, por lo que es vital tener de manera clara y ordenada su flujo de caja”, advierte en una columna para Gestión.

También recomienda establecer protocolos de bioseguridad para evitar el contagio de coronavirus e informar permanentemente a los trabajadores sobre chequeos anuales, campañas de despistaje y otras estrategias de prevención.

Enfoques para el cuidado de la salud

Además del cuidado de la salud física, Lucas Melman, CEO de Gympass México, considera que lo que las empresas requieren adoptar es una cultura de bienestar, un enfoque más integral.

“Tendemos a pensar en la salud como el resultado de dos actividades específicas: buena alimentación y ejercicio, cuando el enfoque es más amplio y por eso necesitamos pensar en el bienestar, el cual engloba cuatro dimensiones: salud mental, salud emocional, salud financiera y salud física”, precisa.

Respecto a la salud mental y emocional, están también muy relacionadas a los ingresos de las personas. Fernando González, CEO de la plataforma Coru, señaló que sí existe una correlación directa entre la salud mental y las finanzas personales, que se puede observar cuando los trabajadores sufren en llegar a fin de mes.

“Esta incapacidad para equilibrar los ingresos y gastos ha derivado en problemas como estrés, ansiedad, culpa o tristeza”, señaló. A su vez, estas condiciones permiten la aparición de enfermedades como la depresión, la hipertensión, la obesidad, entre otros.

Para cuidar la salud física durante este periodo de pandemia, el Ministerio de Salud (Minsa) recomienda a la población realizar 30 minutos de actividad física moderada un mínimo de tres veces por semana, hidratarse y tener una dieta saludable, lo cual permitirá mantener el cuerpo saludable y activo para evitar cualquier factor de riesgo ante la presencia de la Covid-19.

“No necesariamente se tiene que ir a un gimnasio o gastar mucho dinero para ser una persona activa. Esta actividad puede ser caminar, jugar, pasear con las mascotas, subir y bajar escaleras, o cualquier otra que demande una práctica en forma continua”, comentó el nutricionista del Instituto Nacional de Salud (INS), Antonio Castillo.