Cuando Manuel Merino de Lama juramentó como presidente luego de la vacancia a Martín Vizcarra, en noviembre del año pasado, Jhon Apolinario Saba Guerra fue su mano derecha -y la izquierda también, se podría decir- durante los escasos cinco días que permaneció en el cargo.

Saba, quien es tumbesino al igual que Merino, era el que ofrecía los cargos para la conformación del Gabinete, creó el grupo de WhatsApp para coordinar con los ministros, asistió a las reuniones del consejo y se codeaba con los altos mandos policiales. Se aseguró, además, de que le informen a Merino cuáles eran las estrategias a tomar en las manifestaciones en contra de la vacancia presidencial. Cuando el breve régimen cayó, Saba se recicló en el Estado sin ninguna vergüenza. Hoy es asesor de una congresista de la bancada Podemos Perú.

LA SOMBRA DE MERINO

El pasado 4 de octubre, la fiscal de la Nación, Zoraida Ávalos, presentó una denuncia constitucional contra Manuel Merino, Ántero Flores-Aráoz (su premier) y el exministro del Interior, Gastón Rodríguez. La causa: las muertes de Inti Sotelo y Bryan Pintado, y las lesiones sufridas por 78 personas en las movilizaciones de noviembre de 2020.

La denuncia presentada ante el Congreso de la República tiene los testimonios de los ministros del flamante Gabinete Flores-Aráoz, de los altos mandos policiales y, cómo no, de Jhon Saba Guerra, “en su condición de asesor del investigado Manuel Merino de Lama”.

Su poder era tal que Augusto Valqui Malpica, el ministro de Transportes y Comunicaciones de ese régimen, detalló que fue Saba quien le ofreció el cargo. “El día de la juramentación me llamó otra persona que me dijo que mi currículum había sido aprobado por la inteligencia de la Marina. Al ratito me llamaron y me dijeron que podía ser ministro”, contó Valqui. De acuerdo a la documentación fiscal a la que Sudaca tuvo acceso, el autor de esa última llamada fue Saba, “quien le propuso el cargo de ministro”.

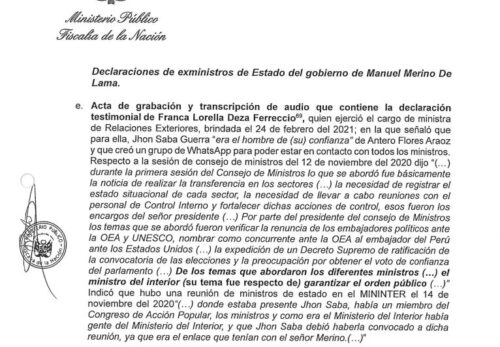

Por su parte, Franca Deza Ferreccio, quien había asumido como ministra de Relaciones Exteriores, calificó a Jhon Saba como “el enlace” que tenía con Merino. Además, dijo que era «hombre de confianza» del premier Flores Aráoz.

La exministra de Relaciones Exteriores calificó a Saba como el «hombre de confianza de Ántero Flores-Araoz» y como el nexo que tenía con Manuel Merino. No solo eso, Saba también fue el encargado de crear el grupo de WhatsApp donde estaban todos los ministros.

De acuerdo al testimonio de Jorge Lam Almonte, exsubcomandante general de la Policía y señalado como uno de los responsables de los asesinatos de Inti Sotelo y Bryan Pintado, Jhon Saba le dio su número telefónico para que le comunique “cualquier cosa de importancia que pueda pasar”. Y así ocurrió. El general contó al Ministerio Público que el asesor lo llamó un par de veces para preguntarle “cuál era la novedad de las marchas, para informarle al Presidente”.

El día de los asesinatos de Inti y Bryan, Merino tuvo dos reuniones. Una en Palacio y otra en el Ministerio del Interior (Mininter). En ambas, su asesor lo acompañó como fiel escudero.

De acuerdo al propio testimonio de Saba Guerra, en la noche del 14 fue invitado por Merino a una reunión con personal de la Dirección Nacional de Inteligencia (DINI). Allí, cuenta el asesor, la DINI presentó información sobre las manifestaciones. ¿La fuente de tan detallado trabajo de inteligencia? Twitter. “El personal expuso unas diapositivas donde daban cuenta que dentro de las marchas de protestas había barristas. Eran publicaciones que estaban en Twitter. Se cuestionó que era un informe que consignaba data de redes sociales”, dijo Saba.

La reunión terminó, de acuerdo al exdirector de la DINI, Christian Schambaher Céspedes, cuando el ministro del Interior recibió una llamada que le comunicó sobre la primera de las víctimas mortales. “Al final de la reunión, Merino ordenó a Saba que convoque al día siguiente una sesión de Consejo de Ministros”, se puede leer en la denuncia del Ministerio Público.

Consultado sobre su rol en los días de gobierno de Manuel Merino, Saba prefirió no dar mayores detalles porque asegura que ya dijo todo lo que tenía que decir. “Yo entiendo que en el documento fiscal está todo. A mí me citaron como testigo en su oportunidad”, señaló.

El vínculo entre Merino y Saba no era nuevo. Durante su segundo periodo como congresista (2011-2016), Merino ya había trabajado con Saba como asesor parlamentario, de acuerdo al portal del Congreso.

De hecho, cuando Merino se postuló como congresista para el período complementario del 2020-2021, Saba compartió imágenes de su campaña en redes sociales y llamaba a votar por él. Quizá por ese ímpetu, cuando el accionpopulista fue elegido como presidente del Congreso, colocó a Saba como asesor en el “Módulo de Apoyo al Trabajo de la Organización Parlamentaria”. ¿El trabajo? Asesorar a Merino en la Mesa Directiva.

“El doctor Jhon Saba trabajó conmigo [como asesor] en el Congreso complementario […] Me acompañó unos días en la presidencia hasta el 15 de noviembre, porque renuncié”, responde Manuel Merino respecto a su relación con su paisano.

Para ese 15 de noviembre ya habían dimitido algunos ministros, previendo lo que se venía luego de la muerte de dos jóvenes. Luego de que Merino y los que quedaban en su Gabinete se vieron obligados a renunciar, Jhon Saba no perdió el tiempo. Ese mismo mes pasó a las filas de Podemos Perú (PP), el feudo de José Luna Gálvez. Lo hizo como asesor del grupo parlamentario, de acuerdo a información de Transparencia.

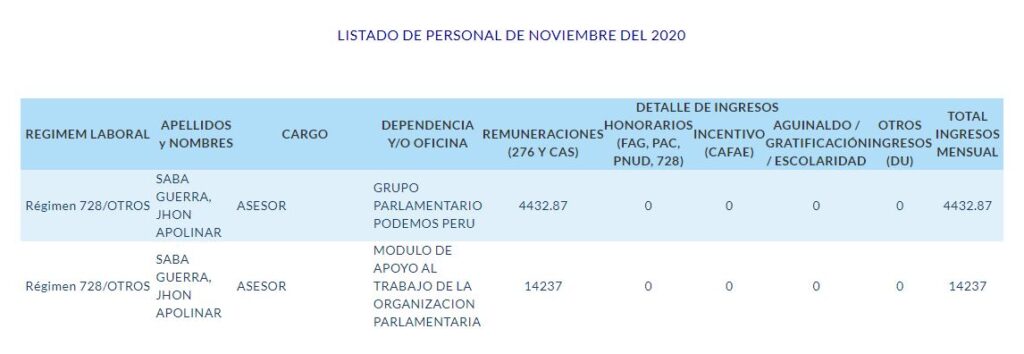

Aquel aciago noviembre, como asesor de Merino y luego de Podemos, Saba se llevó a casa por ambas asesorías poco menos que S/19.000.

En noviembre de 2020, mientras Merino y gabinete se despedían del poder, Saba cobró al Congreso un total de S/.18.660.

Los siguientes meses, hasta abril de este año, Saba continuó trabajando como asesor de PP con un sueldo de S/.9.499 mensuales, según el portal de Transparencia del Congreso. En mayo de 2021, se convirtió en el asesor principal del congresista Aron Espinoza, también de ese partido, quien luego de la renuncia de Merino aseguró no arrepentirse de haber votado a favor de la vacancia de Vizcarra. Lo dijo luego de las muertes de Inti y Bryan.

Aunque el Congreso complementario se despidió antes del 28 de julio, Jhon Saba no. Y en agosto volvió como asesor principal de Digna Calle Lobatón, esposa de Espinoza y actual congresista de Podemos. El sueldo es el mismo. Desde noviembre de 2020 hasta septiembre de este año, el ubicuo Saba -exasesor principal de un represor- ha facturado al Congreso un total de S/.113.026. ¡Y aquí no pasó nada!

El número de la celda asignada a Walter Ríos, pieza clave de la red de corrupción de los Cuellos Blancos, es el 107. Está en el área de prevención del penal Ancón 1. Desde hace 7 meses, el pequeño espacio se ha convertido en un infierno para él.

El defenestrado presidente de la Corte Superior del Callao ha denunciado ante las autoridades amenazas de tres presos con los que convive en la misma zona de la cárcel. Acusó, entre otros, a Antauro Humala Tasso, quien habita en la celda 109 y está encerrado por el Andahuaylazo.

En el área de prevención conviven seis presidiarios de marca mayor. Aparte de Ríos y Humala, está el cabecilla de Sendero Luminoso Osmán Morote Barrionuevo, quien ocupa la celda 104. También el exjuez del Callao Carlos Chirinos Cumpa, quien está en la 103. La 102 aloja a David Cornejo Chinguel, exalcalde de Chiclayo y acusado de liderar la banda “Los Temerarios del Crimen”. Y en la 101 reside el exalcalde del Santa, Luis Arroyo Rojas, preso por formar parte de la red delictiva del exgobernador regional de Áncash, César Álvarez.

Julio, 2019. Exjuez del Callao, Carlos Chirinos Cumpa, detenido por la Policía por su vinculación con la red de los Cuellos Blancos. Foto: Poder Judicial.

Ríos ha denunciado ante el fiscal Jesús Fernández Alarcón, uno de los que investiga la trama de corrupción judicial más importante del país, que es hostilizado por Humala Tasso, Chirinos Cumpa y Cornejo Chinguel desde marzo de este año. Así lo consigna una resolución judicial a la que tuvo acceso Sudaca.

“¡Traidor! ¡Tú sabes lo que le pasa a los traidores!”, dice Ríos que le gritó David Cornejo Chinguel en un patio del penal. Precisamente, este fue trasladado del penal de Chiclayo a Ancón 1 por amenazar a uno de sus delatores, que estaba en una celda contigua, según una resolución del INPE del 2019.

Noviembre, 2018. El exalcalde de Chiclayo, David Cornejo Chinguel, detenido como integrante de “Los Temerarios del Crimen”. Walter Ríos dice que lo amenazó en el penal Ancón 1. Foto: La Industria.

¿Qué ha pasado en Ancón? Según Ríos, ha sido acusado de “soplón” por sus vecinos luego de que estos se enteraran que delató, en un proceso reservado, al exjuez supernumerario Chirinos Cumpa. Este cayó como parte de la telaraña corrupta montada en el Callao. Fue acusado de beneficiar con sentencias a los empresarios Fernando Seminario y Luis Marsano a pedido de Ríos, el hombre que pedía “whiskycitos azules” y “diez verdecitos (diez mil dólares)” como coima, según los audios interceptados.

Ríos se ha mostrado arrepentido en el proceso y viene colaborando en varios casos abiertos por el fiscal Jesús Fernández. “De los 2.500 o más señores internos en este penal [Ancón 1], yo debo ser la persona que más arrepentimiento y sumisión a la justicia he tenido, tengo y tendré”, se victimizó en una de las audiencias del caso Cuellos Blancos.

En uno de esos testimonios, Walter Ríos empeoró la situación judicial de Chirinos Cumpa: lo acusó de presuntamente favorecer a Vladimir Dimchev Kasarski, ciudadano búlgaro preso por drogas en Ancón y pedido en extradición por su país. Dijo que Chirinos ayudó al narcotraficante a cambio de US$10.000. También lo echó por beneficiar con un habeas corpus a la empresa Lopesa Industrial, en coordinación con César Hinostroza.

Según Ríos, el propio Chirinos Cumpa le amenazó cuando se encontraron en la celda 105, que sirve como cocina en la zona de prevención. “Esto se paga”, contó que le dijo, de acuerdo a una resolución judicial. El documento no consigna la fecha de aquella amenaza.

La bronca ha afectado la convivencia entre los seis internos que están en esa área de la cárcel. Ríos no interactúa con sus “compañeros” en los espacios comunes de esa zona por temor a ser agredido. “El interno Walter Ríos Montalvo se aísla permanentemente por su cuenta dentro de su celda, saliendo excepcionalmente sólo cuando es llamado por las autoridades, recojo de alimentos, recepción de documentos, notificaciones fiscales y judiciales y audiencias en la sala del Poder Judicial”, dice un informe de la subdirección de Seguridad del penal Ancón 1.

El director de ese establecimiento penitenciario, Juan Rivera Gonzales, habla abiertamente de dos grupos marcados. “Existen dos grupos. Uno formado por Walter Ríos y (el senderista) Osmán Morote y el otro grupo conformado por Antauro Humala, Chirinos Cumpa, Cornejo Chinguel y Arroyo, estando latente la situación que afecta la convivencia”, dice en un informe interno redactado el 26 de agosto.

Ríos ya no va a la cocina, la celda 105, para evitar encontrarse con sus rivales. Por esta razón solicitó que le permitan tener dos hervidores eléctricos para prepararse sus alimentos en su celda, la 107. El Instituto Nacional Penitenciario (INPE) sólo le permitió tener uno, de acuerdo a un memorando interno de agosto.

ANTAURO EN EL 107

En medio de este clima de confrontación, el 1 de septiembre pasado el preso de la celda 109, Antauro Humala Tasso, fue al calabozo de Ríos, el 107. Era mediodía. Según la denuncia, el etnocacerista lo visitó para increparle por haber denunciado las amenazas. Humala habría hecho espíritu de cuerpo con el delatado Chirinos Cumpa, quien es de su bando en la prisión. En el código carcelario, el señalamiento a otro preso es considerado una traición.

“Me he enterado, a través de mi abogado, que en la región [la oficina regional del INPE] le han dicho que tú, a través de tu abogado, has presentado una denuncia contra mí. Retráctate”, le dijo Humala a Ríos, según contó éste último al fiscal Jesús Fernández.

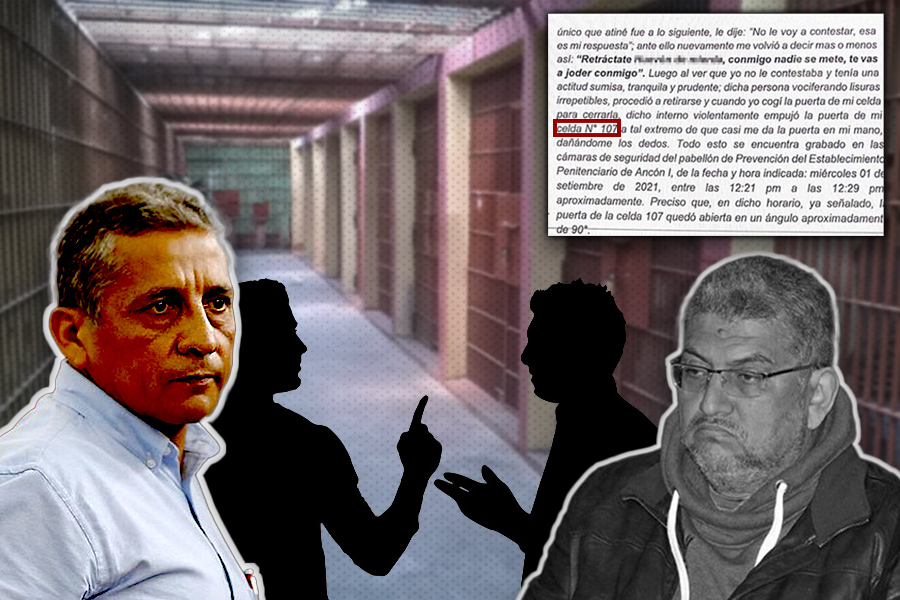

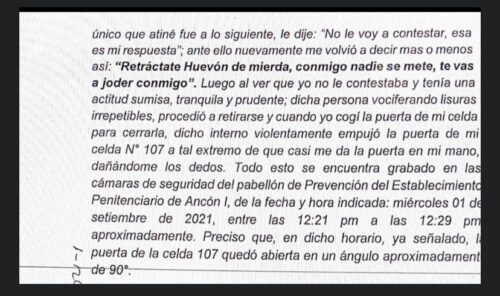

De acuerdo al relato, Humala lo empujó y siguió con los insultos. “Retráctate, huevón de mierda. Conmigo nadie se mete. Te vas a joder conmigo”, habría dicho el etnocacerista, siempre en la versión de Ríos, recogida en un acta fiscal.

“Luego, al ver que yo no contestaba, y tener una actitud sumisa, tranquila y prudente, dicha persona [Antauro Humala], vociferando lisuras irrepetibles, procedió a retirarse. Y cuando yo cogí la puerta de mi celda para cerrarla, dicho interno empujó violentamente la puerta de mi celda, Nro. 107, a tal extremo que casi me da la puerta en mi mano, dañándome los dedos”, contó Ríos. “Me hacen la vida imposible. Mi vida corre peligro”, añadió el compungido exmagistrado.

La declaración de Walter Ríos ante el fiscal Jesús Fernández Alarcón, en la que da cuenta que Antauro Humala ingreso a su celda, la 107, y lo amenazó.

Al ser consultada por este incidente, Carmen Huidobro, abogada de Antauro Humala, dijo no saber nada. “A mí no me han dicho nada al respecto. No me han contado que el mayor [se refiere a Humala] tenga problemas con Walter Ríos. Cualquier problema de conducta me hubieran notificado”, dice Huidobro.

Humala fue trasladado del penal Ancón II a Ancón I en octubre del 2020 por realizar actividades proselitistas. Es el mismo personaje por el que el exprimer ministro Guido Bellido pidió el indulto hace unos días, recordando que fue una promesa de campaña del presidente Pedro Castillo.

Por su parte, Julio Eucástegui, quien fue abogado de Carlos Chirinos Cumpa hasta hace dos semanas, dijo a Sudaca que “tenía conocimiento de que ha habido algunos inconvenientes, pero no de agresiones verbales o físicas”.

Ante la denuncia de Ríos, el fiscal del caso Cuellos Blancos, Jesús Fernández Alarcón, pidió al juez de investigación preparatoria Hugo Nuñez Julca, que lo trasladen a otro penal “de ser necesario” para garantizar su integridad. Nuñez, en una resolución firmada el 21 de septiembre, rechazó ese pedido y le exigió solamente al INPE que asegure “la integridad del interno”.

UNIDOS POR UN RASTREO

Lo llamativo del asunto es que Ríos y Chirinos Chumpa, enemigos declarados, tienen una cosa en común. En el 2019 se autorizó el rastreo de los teléfonos de ambos, a pedido del fiscal Jesús Fernández. Sin embargo, dos años después, en agosto pasado, el representante del Ministerio Público pidió dejar sin efecto el rastreo de sus celulares y 13 teléfonos más “por error material involuntario”. Es decir, una supuesta equivocación de redacción que más parece un nuevo caso de rastreo irregular.

Sudaca ya había reportado, el 16 de septiembre pasado, sobre el seguimiento a otros 20 teléfonos autorizado por el Poder Judicial, ante un pedido de Fernández, que luego también se canceló por un “error en la redacción”. Las idas y vueltas con los rastreos en las pesquisas han desatado una tormenta en la investigación.

“Acá no ha habido una equivocación. Se está observando una práctica sistemática. No violen el derecho de la intimidad. No violen el secreto de las llamadas. Eso es lo que espera cualquier ciudadano”, dice el abogado Fernando Ugaz, quien defiende a Pablo Morales Vásquez, uno de los investigados en el caso Cuellos Blancos.

Mientras tanto, según allegados a Walter Ríos, el exjuez contó a las autoridades que el hostigamiento continúa. Dijo que Antauro Humala y compañía lo quieren sacar del área de prevención. Y que el líder etnocacerista ha dicho a terceros: “lo voy a gomear [pegar]”. La bronca no tiene cuando acabar.

De los 15 hospitales que tiene Puno, solo uno está en condiciones de recibir pacientes con Covid-19, dice el doctor Edvan Mengoa, decano del Colegio Médico de la región. “Muchos de ellos han tenido que adaptarse a la pandemia. Y, por ejemplo, aulas de la facultad de medicina han tenido que ser adaptadas a UCI. Estas no cuentan con sistemas de ventilación que eviten la carga viral y, por lo tanto, el contagio del personal”, reclama.

Por eso la urgencia -explica Mengoa- de que los proyectos estancados avancen lo más pronto posible. Pero en Puno, la construcción de tres hospitales, valorizados en más de S/583 millones de soles, no avanza por ineptitud y presunta corrupción. Eso fue lo que motivó, a inicios de setiembre, la visita de una delegación de dirigentes locales a la PCM. Entre ellos estaba César Tito Rojas. Al final, la demanda por hospitales se vio opacada por los vínculos de Tito con el Movadef, pero ese es un asunto que para los puneños no es prioridad.

La gravedad de la situación hospitalaria en la región altiplánica la describen un informe del Congreso anterior y las autoridades locales con las que Sudaca conversó para este informe. Y no es algo menor.

Organizaciones de la sociedad civil protestaron a inicios de setiembre por el desfinanciamiento del Hospital Regional Manuel Núñez Butrón para el 2022.

DESASTRE

El primero, el que debería ser el de mayor envergadura en la región, es el Hospital Regional Manuel Núñez Butrón. Valorizado en S/329 millones, debía reemplazar al actual hospital regional, de una categoría menor y cada vez más deteriorado. Hoy las obras no llegan ni al 1% del avance, según autoridades locales.

Un informe de una comisión del Congreso, formada a mediados de este año para investigar los retrasos, señala que el estudio de suelos elaborado por el gobierno regional se hizo de manera deficiente. Por eso, el consorcio a cargo de las obras gestionó un financiamiento adicional. Al no obtenerlo, inició un proceso de arbitraje.

“Según ellos, el terreno era húmedo y encontraron agua cuando escarbaron la tierra. Por eso piden un monto adicional de S/20 millones. Y la entidad del gobierno les dice que no les va a dar un sol más. Por eso el arbitraje”, explica el actual vicegobernador de Puno Germán Alejo.

Para él, esto no exime de responsabilidad al consorcio. “Ellos tenían la oportunidad de poder observar el expediente técnico en un plazo determinado, antes de la firma del contrato, y no lo han hecho. El señor gobernador [de la gestión anterior] tiene la responsabilidad de no conformar un comité de selección con profesionales idóneos que puedan sacar una licitación, porque lo correcto hubiese sido que el comité pueda otorgar la obra a un consorcio capacitado. Y eso no ha ocurrido”, dice.

El informe parlamentario señala que la ejecución física de la obra, a julio de este año, era de apenas 0,43%. Sin embargo, ya se había gastado el 35% del dinero, es decir, un poco más de S/115 millones. “Existe un retraso de obra que no se justifica en absoluto, no se muestra el cronograma de avance acelerado por parte de la entidad”, dice la investigación de los congresistas.

La licitación de esta obra se lanzó en 2019, cuando era gobernador regional Walter Aduviri. El proceso se interrumpió debido a que el Poder Judicial dictó orden de captura contra el líder del ‘Aymarazo’. El 2020, en un renovado proceso, el consorcio conformado por China Railway N°10 Engineering y Weihai Construction se hizo de la buena pro y firmó un contrato. La obra debió empezar en setiembre de aquel año y terminar el 2022.

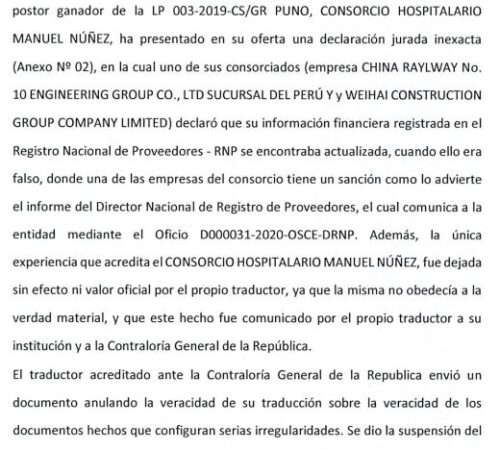

La comisión del Congreso, sin embargo, encontró vicios desde la concepción del proyecto y acusó al consorcio de haber presentado una declaración jurada inexacta. Uno de los consorciados -señala el documento- “declaró que su información financiera registrada en el Registro Nacional de Proveedores se encontraba actualizada, cuando ello era falso”. También apuntan que la única experiencia que acreditaba al consorcio en el extranjero fue desmentida por un traductor oficial ante la Contraloría General de la República.

Parte del informe del Congreso que señala que la única experiencia internacional que acreditó el consorcio a cargo del Hospital Manuel Núñez fue desmentida por un traductor ante la Contraloría General de la República.

En diciembre del 2020, Weihai fue suspendida temporalmente por el Tribunal de Contrataciones del Estado “por presentar documentos falsos o adulterados a las entidades”, según el sitio web del Osce.

Las sombras también alcanzan a la supervisora de las obras. Según la comisión, esta debió advertir sobre la demora “en su momento y no esperar a que la entidad tenga que ser demandada por el contratista”. Se trata de otro consorcio, conformado por Acruta & Tapia y Chung & Tong Ingenieros. Su tarea era supervisar que el proyecto se haga dentro de la normativa, el expediente técnico y el cronograma.

Acruta & Tapia está incluida como tercero civilmente responsable -a pedido de la procuradora ad hoc del caso Lava Jato, Silvana Carrión- en el caso de sobornos de Odebrecht por la Vía Costa Verde. Era la supervisora del proyecto chalaco.

La compañía también ha sido sancionada por el OSCE por haber presentado documentación falsa. Pero una resolución judicial le permitió continuar como proveedora del Estado, de acuerdo a información publicada por el portal Convoca.

La segunda empresa, Chung & Tong, tampoco está limpia. En marzo del 2014, la Contraloría detectó un perjuicio económico superior a los S/10 millones en una obra del Hospital de Tocache, en la región San Martín. El contrato fue suscrito con el Consorcio Salud Tocache, que era conformado -entre otras- por Chung & Tong Ingenieros, que además registra cuatro sanciones en el OSCE.

El gerente general del gobierno regional de Puno, Manuel Quipse Ramos, dice que ambas fallaron en el caso del hospital Manuel Nuñez Butrón. “Debió advertirnos la deficiencia del expediente al comenzar la obra y no lo hizo. Estamos tomando las medidas correspondientes”, señala, sin entrar en mayores detalles.

Quispe dice que se está realizando un nuevo estudio de suelos para destrabar la obra. Hasta que eso acabe, la construcción del hospital estará paralizada, por lo que las autoridades locales han destinado parte del presupuesto que se tenía asignado a esta obra (S/114 millones) para otros proyectos a realizarse el 2022. La decisión ha generado problemas entre provincias.

“Los hermanos de Puno le han dicho que no toque ni un sol, porque eso es para el hospital. Pero los pueblos a los que se ha destinado para construcción de centros de salud, plantas de oxígeno, otras cosas, piden el dinero. Ya se ha generado un conflicto entre pueblos”, apunta el vicegobernador Germán Alejo. Las movilizaciones por este caso son recurrentes y varios gremios han intentado convocar a paros regionales.

Arriba: el estado actual del hospital Manuel Núñez. Abajo: lo que debería entregarse el 2022, pero no ocurrirá.

ARBITRAJE EN ILAVE

Una historia similar ocurre con el Hospital de Apoyo de Ilave. El proceso de licitación estuvo a cargo de la Oficina Internacional para las Migraciones (OIM) de la ONU. El monto base era de S/112 millones, pero el consorcio ganador -conformado por la española Assignia y la ya mencionada Chung & Tong Ingenieros- terminó adjudicándose S/120 millones.

La primera piedra de la obra se colocó en 2017, pero al cierre de esta edición el hospital tenía un avance físico que no alcanzaba la tercera parte. Ello, pese a que ya ha recibido jugosos adelantos de dinero de parte del gobierno regional. La situación es grave en plena pandemia, porque esta obra iba a brindar ambientes de cuidados intensivos, cosa que el actual nosocomio de la provincia no tiene.

Assignia registra cuatro sanciones del Tribunal de Contrataciones del Estado por, entre otras cosas, presentar documentos falsos en un proceso de licitación en Jaén el 2018. Una resolución de mayo del año pasado inhabilitó temporalmente a la empresa por 37 meses.

Eso no impidió que siga trabajando en la construcción del hospital de Ilave, aunque con muchos cuestionamientos. Lo hizo hasta mayo de este año, cuando el gobierno regional decidió resolver el contrato. “La empresa no ha cumplido con poner a disposición los profesionales ofertados. Había determinados especialistas con los que debíamos contar y la empresa no los puso a disposición. Eso generó penalidades y nosotros pedimos la resolución del contrato”, apunta Manuel Quispe, y dice que fue la gestión anterior la que desembolsó los adelantos. De hecho la resolución que le pone fin al contrato señala que la empresa había recibido en adelantos S/40,2 millones y que se niega a devolverlos. Solo ha devuelto S/4,9 millones.

La resolución que le pone fin al contrato señala que la empresa había recibido en adelantos S/40,2 millones y que solo ha devuelto S/4,9 millones.

En este caso, también los problemas se habrían presentado desde la concepción. La comisión del Congreso concluyó, una vez más, que se había elaborado un expediente técnico deficiente y que había irregularidades en la selección del consorcio ganador. “De la revisión de los documentos recabados, se evidenció que el accionar de los funcionarios y servidores del gobierno regional encargados de la revisión y aprobación del expediente técnico de la obra, así como los consultores contratados para su elaboración y supervisión (…) ha ocasionado un perjuicio económico al gobierno regional», dice el informe.

La empresa supervisora en este caso fue la ya mencionada Acruta & Tapia, socia de Chung & Tong en la obra del Hospital Regional Manuel Núñez Butrón. “¿Qué le va a fiscalizar Acruta & Tapia a Chung & Tong si han sido socios? Aquí hay algo raro y nuestras autoridades no hicieron nada”, dice el arquitecto Abelardo Quispe Huanacuni, que conoce al dedillo la situación de esta obra. El gerente general Manuel Quispe reconoce que la supervisora “no fue muy diligente al momento de absolver algunas consultas”.

Ilave es la capital comercial del sur de Puno. Muchas personas han migrado ahí para quedarse a vivir. Por eso, dice el arquitecto, necesitan un hospital moderno. “Tenemos un hospital muy antiguo, de 30 a 40 años. Este iba a reemplazarlo. Las instalaciones están en mal estado, es un hospital de un solo nivel. Acá la pandemia ha sido catastrófica en Ilave. El nuevo hospital debió estar terminado en 18 meses, así que tuvo que estar antes de la pandemia”, asegura.

21 de abril. Un dirigente local agarró a correazos al gerente general del GORE Puno por la inasistencia del gobernador a una charla informativa acerca del Hospital Materno Infantil de Juliaca.

Han pasado ya cinco gobernadores regionales y nadie ha podido solucionar el problema. La obra, desde un inicio, provocó informes de Contraloría por su lentitud. En enero del 2018, por ejemplo, la entidad alertó de un irregular desabastecimiento de productos, lo que causaba la demora en la ejecución. Y en octubre del 2020, señaló que una empresa proveedora entregó productos de marcas distintas a la orden de compra.

El actual gobernador, Agustín Luque, se ha comprometido a asignar un presupuesto para culminar la obra en mayo del próximo año. Según los registros, solo se ha asignado S/25 millones. “Esta gestión ha hecho el primero, segundo y tercer piso, algunos acabados. Pero no supera el 50% porque el otro 50% es el equipamiento. Falta toda la fase de equipamiento, conexiones de gas, de sistemas, luz”, dice el consejero Jorge Zúñiga.

En el gobierno regional señalan que se incorporarán S/38 millones más para el próximo año, pero el alza del dólar empieza a hacer estragos. “El tema del equipamiento sería más caro de lo que inicialmente estaba previsto”, dice Manuel Quispe. En una visita a Juliaca a inicios de este mes, Nelson Shack señaló que ve difícil que la obra concluya el próximo año y anunció que harán una auditoria en noviembre próximo.

Mientras, los médicos de la región siguen esperando ante la eventual tercera ola. “¿Por qué nosotros, los puneños, no nos merecemos un hospital con infraestructura adecuada para poder afrontar no solo el Covid, sino las otras patologías que nos afectan?”, se pregunta indignado Edvan Mengoa.

*Sudaca se comunicó con las emrpesas mencionadas en este informe, ya sea por correo electrónico o a los teléfonos consignados en el OSCE y otras bases de datos. Ninguna respondió.

Siete dormitorios. Cinco baños. 623 metros cuadrados. Así es la casa de la congresista de Perú Libre, María Agüero Gutiérrez, en la calle Bellevue 3000, en el noreste de Los Ángeles, Estados Unidos. La legisladora arequipeña, quien hace poco dijo que el sueldo que recibe en el Congreso ‘no le alcanza’, adquirió la propiedad en el 2002, de acuerdo a información de bienes raíces estadounidenses que Sudaca revisó a detalle.

El inmueble tiene en la actualidad un precio estimado de US$1.124.879, según la página de negocios inmobiliarios Redfin. Agüero consignó esta casa en la hoja de vida que presentó ante el Jurado Nacional de Elecciones (JNE), pero lo tasó en moneda nacional en un precio más modesto: S/ 1’830.243.03, equivalente a US$443.000 al tipo de cambio de hoy.

Fachada de la casa de la congresista de Perú Libre, María Agüero Gutiérrez, en la calle Bellevue 3000, en Los Ángeles, Estados Unidos. La propiedad la adquirió en el 2002 a 440 mil dólares. Hoy tiene un valor de US$1’124.879.00, según el portal de bienes raíces Redfin.

El monto coincide con el precio original de compra, que figura en las páginas de negocios inmobiliarios: US$440.000. De acuerdo la web “Countyoffice.org”, Agüero aquirió la propiedad de los esposos Vartan y Alice Nazerian a través de una escritura de fideicomiso, con un préstamo de US$285.000 de terceros: los hermanos Nishat y Thanvira Ahmed. La casa fue ofrecida en alquiler en los portales de bienes raíces hace dos semanas, al módico precio aproximado de US$3.000 mensuales. Al cierre de esta edición, el aviso había desaparecido.

El inmueble de la congresista Agüero fue construido en 1927 y se ubica en un barrio que pertenece a la ‘zona hipster’ de Los Ángeles. Ello, por sus casas de madera y coches antiguos abandonados en las calles, según diversos informes periodísticos.

Detalles de la operación inmobiliaria para la adquisición de la propiedad en la calle Bellevue 3000, en Los Ángeles, Estados Unidos, según la página “countyoffice.org”.

Esta no es la única vivienda que posee la legisladora del lápiz en Estados Unidos. Agüero Gutiérrez también registró ante el JNE una propiedad de 83 metros cuadrados en la calle Roswell 3040, en la ciudad de Los Ángeles. Tiene un baño y dos dormitorios.

El inmueble fue adquirido en 2001 por Melanie Lázaro Agüero, familiar de la legisladora, a US$145.000. Después de la operación, los Agüero realizaron una serie de movimientos inmobiliarios. En el 2005 la parlamentaria compró la propiedad a su hermano, conforme al registro de “Countyoffice.org”. La transacción contó con un préstamo de US$400.000 de la empresa Peoples Choice Home Loan Inc, considerada una compañía prestamista de alto riesgo -según el mismo portal- por dar dinero a personas con problemas crediticios o baja calificación en el sistema financiero.

Fachada de la propiedad en calle Roswell 3040, en Los Ángeles, California, que la congresista de Perú Libre declaró como suya ante el JNE. La propiedad fue adquirida en el 2001 por 145 mil dólares. Hoy tiene un valor de US$ 944.370.

En 2007, la legisladora Agüero realizó una nueva escritura en la propiedad, llamada “transferencia y disolución intrafamiliar”, en la que ella se ratifica como propietaria. Aquella vez tuvo un aval de US$400.000 del Washington Mutual, la mayor caja financiera de Estados Unidos.

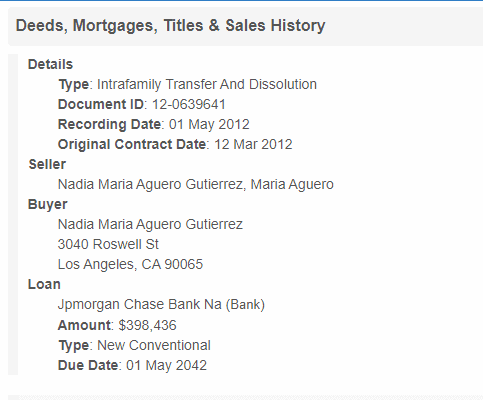

El 2012 la legisladora Agüero siguió en el boom inmobiliario y transfirió la propiedad de Roswell a su hermana Nadia, quien se hizo con un préstamo del banco JP Morgan de US$398.436, según la misma web. En el registro estadounidense Nadia Agüero, hermana de la parlamentaria, figura como una de las propietarias. La congresista de 54 años, sin embargo, también consignó en su hoja de vida que presentó a la autoridad electoral que la propiedad también le pertenece. Y le dio un valor en soles de S/.1.345.765,35, equivalente a US$326.641. El portal de bienes raíces Redfin cotiza esta propiedad, al día de hoy, en US$ 944.370.

2012. Última operación inmobiliaria en torno a la propiedad de la calle Roswell 3040, en la que la parlamentaria María Agüero aparece como vendedora.

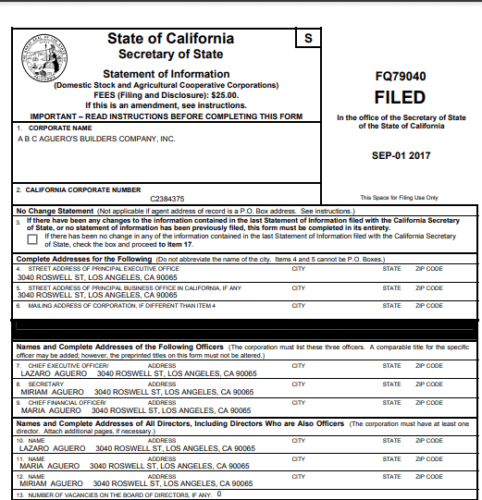

Esta segunda casa, en calle Roswell 3040, sirve como sede de la empresa de construcción familiar ABC Aguero´s Builders Company, fundada en 1997 y que tiene una facturación anual en medio millón de dólares, de acuerdo al portal de negocios Cortera.

La compañía es presidida por Lázaro Agüero, hermano de la legisladora y activista antifujimorista en redes sociales. La congresista ocupa el cargo de vicepresidenta en la firma desde el 2002, de acuerdo a su hoja de vida.

La vivienda en Roswell es conocida también como “Casa Perú” por albergar actividades de la comunidad peruana. También sirve como centro de operaciones de los seguidores de Perú Libre en Los Ángeles, según se puede apreciar en redes sociales.

El documento del estado de California, en Estados Unidos, de la empresa ABC Aguero´s Builders Company, en el q ue aparece la congresista de Perú Libre, como parte de la directiva.

María Agüero alcanzó una curul en el Congreso en su primera experiencia política. Postuló con el número dos en la lista del lápiz por Arequipa, detrás de Jaime Quito, una de las cabezas del ala dura de la agrupación. Agüero también está alineada con Vladimir Cerrón y el exprimer ministro Guido Bellido. Lo deja claro en sus tuits.

La legisladora acaparó la atención hace unas semanas cuando declaró, en una entrevista con Radio Yaraví de Arequipa, que su salario mensual de congresista no le alcanzaba. Dijo, además, que “la vida en Lima es bien cara”. Un congresista recibe un ingreso mensual de S/26 mil (ese es un monto que suma el sueldo básico de S/15.600, los pagos por función congresal de S/7.600 y viáticos de S/2.800).

Además, la parlamentaria reportó en su hoja de vida un ingreso anual de S/326.987 en el 2019, producto de sus actividades privadas no detalladas. Y registró seis propiedades más en Arequipa, especialmente predios rurales, con un valor total de S/75.052. En la declaración jurada que presentó en el Congreso este año María Agüero consignó un ingreso mensual de S/.34,830.

Ante la indignación por sus palabras, Agüero ofreció disculpas en un comunicado y dijo que sus declaraciones “no fueron apropiadas”. Sudaca le pidió una entrevista para este informe pero la legisladora no respondió a los mensajes. Parece que el tiempo tampoco le alcanza.

Guido Bellido compró su boleto de salida el viernes 1 de octubre. Esa noche, y por primera vez en su gobierno, el presidente Pedro Castillo convocó a los ministros a una reunión de emergencia. El objetivo: buscar una salida a la crisis política abierta por el entonces jefe del Gabinete con sus provocadoras declaraciones sobre la cuestión de confianza. La vicepresidenta Dina Boluarte aprovechó la ocasión para increpar a Bellido. “No esté hablando de supuestas conspiraciones y de que yo quiero ser primera ministra”, le dijo, según un exministro presente en el encuentro.

Los ánimos estaban caldeados. En las horas previas, Bellido y Boluarte −también ministra de Desarrollo e Inclusión Social (Midis)− habían chocado públicamente. El primero pidió que Qali Warma compre conservas nacionales y el programa social, manejado por el sector de Boluarte, le respondió que el 96,8% de las conservas de pescado entregadas a escolares son peruanas. Además, el portal “Epicentro TV” había publicado el chat de la bancada oficialista, con los venenosos comentarios contra Boluarte del ala dura de Perú Libre. La pintaban como una conspiradora contra el primer ministro.

En aquella cita de emergencia, de acuerdo a un testigo de la reunión, el presidente deslizó la idea de realizar cambios en el Gabinete, pero no dio nombres ni fecha. También puso sobre la mesa una cuestión clave: ¿era conveniente presentar una cuestión de confianza ante la decisión de los congresistas de oposición de censurar al ministro de Trabajo, Íber Maraví?

Bellido, promotor de la pelea con el Congreso, encajó una sonora derrota. Sólo él, Maraví, Roberto Sánchez (Comercio Exterior y Turismo) y Hernando Cevallos (Salud) manifestaron estar de acuerdo en presentar una medida política extrema como esa, cuenta un testigo de la reunión. Los demás, no. Es decir, solo cuatro de 19 ministros estaban decididos a pechar al Parlamento. No hubo acuerdo formal tras el debate.

Castillo, al ver que una abrumadora mayoría del Gabinete no se la quería jugar por Maraví, su protegido, decidió desechar el camino de la confrontación con el Congreso. Empezó a meditar, en cambio, otra cosa: la salida de Bellido.

Como reportó Sudaca hace dos semanas, el plan acordado con Vladimir Cerrón era no realizar cambios hasta, por lo menos, el 5 de noviembre. Ello, siempre y cuando no ocurriera nada extraordinario. Los continuos exabruptos de ‘Puka’ cambiaron los planes del presidente y precipitaron las cosas.

La vicepresidenta y ministra de Desarrollo e Inclusión Social, Dina Boluarte Zegarra, enfrentada con Guido Bellido en el Gabinete. Foto: Andina.

SALIDAS DE TONO

El 26 de septiembre, sin coordinar con Castillo, Bellido amenazó con nacionalizar el yacimiento del gas de Camisea tras reunirse con el expresidente de Bolivia, Evo Morales, en un evento partidario de Perú Libre en Arequipa. El 3 de octubre, en el lanzamiento de la segunda reforma agraria en Cusco, dijo también algo que causó desconcierto en el Ejecutivo. Lo hizo en quechua. “Hermanos, ministros, tal vez antes han cometido errores. Pero ahora, en el gobierno de Pedro Castillo, en su nombre, no debe haber nada de corrupción. Y, si encontramos alguna mañosería, eso lo debemos entregar a las manos de la justicia”, dijo Bellido, según la traducción de la profesora de quechua, Carmen Cazorla.

(Nota de edición: Una primera versión de este artículo consignaba una traducción imprecisa de la frase de Bellido en quecha, que no cambia el sentido del artículo. La traducción correcta ha sido colocada. Pedimos disculpas a los lectores).

Ya con esos antecedentes, el expremier atizó el fuego el último martes 5 por la mañana, al responsabilizar al presidente de la demora en la ratificación a Julio Velarde como cabeza del Banco Central de Reserva (BCR). La cuenta de Twitter de la PCM publicó que Bellido ya había firmado la resolución el viernes pasado. El mensaje era que la pelota estaba en la cancha de Presidencia.

Ante tanto descontrol, Castillo empezó a cocinar la salida de Bellido ese martes 5. Para ejecutarla, había que preparar el terreno. Varias horas después del tuit de la PCM, convocó a Roger Nájar y al congresista Guillermo Bermejo, del ala dura de Perú Libre, a Palacio. Eran las cinco de la tarde. Ahí se habló de la conveniencia de refrescar el Gabinete, ya que era inminente que en el Congreso se presentase una moción de censura contra Maraví, según una fuente del lápiz.

“No se habló de quién se iba a ir ni de plazos, pero sí de la necesidad de refrescar el Gabinete. Había que tratar de evitar confrontaciones inútiles”, dice esta fuente.

La cita del presidente con Nájar y Bermejo duró una hora. Castillo se sintió legitimado para hacer los cambios. Ese martes, a las siete de la noche, Bellido tuvo su última reunión como presidente del Consejo de Ministros vía Zoom. Los titulares de las carteras fueron convocados de forma virtual para comunicarles sobre la observación a la ley que limita la cuestión de confianza, aprobada por el Congreso.

El cónclave transcurrió con normalidad, según una fuente que estuvo presente, e incluso contó con la participación de Castillo. La misma fuente dice que Bellido, incluso, invitó a los miembros de su Gabinete para el miércoles en la mañana a la habitual reunión en persona del Consejo de Ministros. La agenda para la sesión: el avance de la vacunación, construcción de colegios y coyuntura política.

Pero el martes no acabó ahí para el jefe de Estado. Cerca de las 8 de la noche, Castillo recibió la visita de la expresidenta del Congreso Mirtha Vásquez y la legisladora Betsy Chávez, del bloque moderado de la bancada. En esa conversación, el gobernante le ofreció a Vásquez el premierato, de acuerdo a fuentes palaciegas. El encuentro acabó a las 9:30 de la noche.

Al día siguiente, el pasado miércoles 6 de octubre, Mirtha Vásquez volvió temprano a la Casa de Pizarro: 8 de la mañana. En ese mismo momento, los ministros llegaban a Palacio para la reunión tradicional del Consejo.

Castillo, sin embargo, llamó a Bellido para reunirse y le pidió que cancele la sesión del Gabinete. Luego le pidió la renuncia. A Guido Bellido la noticia lo habría tomado por sorpresa. Según dos fuentes consultadas por Sudaca, el mandatario le explicó al bocazas de su premier que no iba a presentar cuestión de confianza y que quería evitar confrontaciones con la oposición. Bellido, de acuerdo a las fuentes, habría dicho que él sólo se limitó a seguir los lineamientos del partido, Perú Libre, y que debería consultarle a la agrupación que lo llevó al poder sobre la decisión.

“Bellido le comentó al mandatario que se había vuelto incómodo para los poderes fácticos por colocar en agenda el tema de la renegociación del gas de Camisea y por abrir la puerta para que las comunidades sean proveedoras de servicios de las mineras tras el acuerdo con la empresa MMG, que opera Las Bambas”, dice una de las fuentes consultadas.

El 6 de octubre, el registro de visitas de Palacio consigna que Mirtha Vásquez entró a Palacio a las ocho de la mañana, poco antes de que el presidente Castillo le pidiese la renuncia a Guido Bellido en el cargo de primer ministro.

LAS NEGOCIACIONES

Tras deshacerse de Bellido, Castillo empezó a rearmar su equipo con Mirtha Vásquez. Pero había un obstáculo: Cerrón y el ala dura de Perú Libre le exigieron al jefe de Estado mantener su “cuota de poder” en el Gabinete. Es decir, cuatro ministros. También demandaron la salida del ministro de Justicia, Aníbal Torres, y el de Defensa, Walter Ayala, por no alinearse con el partido.

El ala dura del partido recomendó a Luis Barranzuela, abogado de Vladimir Cerrón en una investigación por lavado de activos, para Interior. Barranzuela fue promovido por Bermejo y entrevistado por el presidente el martes en la noche, según una fuente del Gabinete saliente. Él y Raúl Noblecilla, socios en un estudio jurídico y abogados de Cerrón, estuvieron el fin de semana en el Valle de los Ríos Ene, Apurímac y Mantaro (VRAEM) para promover una campaña en rechazo a la erradicación de la hoja de coca.

El nuevo ministro del Interior, Luis Barranzuela Vite (en círculo), en el VRAEM la semana pasada, en campaña contra la erradicación de la hoja de coca. Lo acompaña Raúl Noblecilla, el abogado de Vladimir Cerrón.

Finalmente Barrenzuela fue nombrado en reemplazo de Juan Carrasco. Fuentes allegadas al exfiscal anticorrupción dicen que fue removido por pedirle la renuncia a la viceministra de Orden Interno, Olga Chahua, una recomendada del presidente Castillo. Perú Libre también logró colocar al ingeniero industrial Eduardo González Toro, como ministro de Energía y Minas. González Toro postuló al Congreso, en el 2016, por Perú Libertario, el embrión de Perú Libre.

Julio, 2021. Olga Chagua Timoteo, viceministra de Orden Interno, en una foto de archivo con el presidente Castillo. Juan Carrasco pidió su salida antes de ser removido del cargo. Ella es recomendada del mandatario. Foto: Facebook de Olga Chagua.

La parlamentaria Betssy Chávez, militante de la agrupación oficialista y distante de la línea dura, fue nombrada ministra de Trabajo en reemplazo del cuestionado Íber Maraví. La decisión causó la molestia del legislador y aliado del presidente Castillo, Edgar Tello, quien salió públicamente a protestar por la conformación del Gabinete. Maraví, como Tello, impulsan la Federación Nacional de Trabajadores en la Educación del Perú (Fenate Perú), el gremio fundado por el presidente Pedro Castillo.

“Guido Bellido ha estado haciendo su trabajo, pero ha habido presión de un gran sector de la prensa nacional, de la derecha y de los grupos caviares”, dice a Sudaca el congresista de Perú Libre, Álex Flores. La bancada oficialista, en un comunicado, anuncia que no será oposición al gobierno pese a las discrepancias. Bellido, el provocador profesional, seguirá en política, específicamente en el Congreso. La arena movediza está más revuelta que nunca.

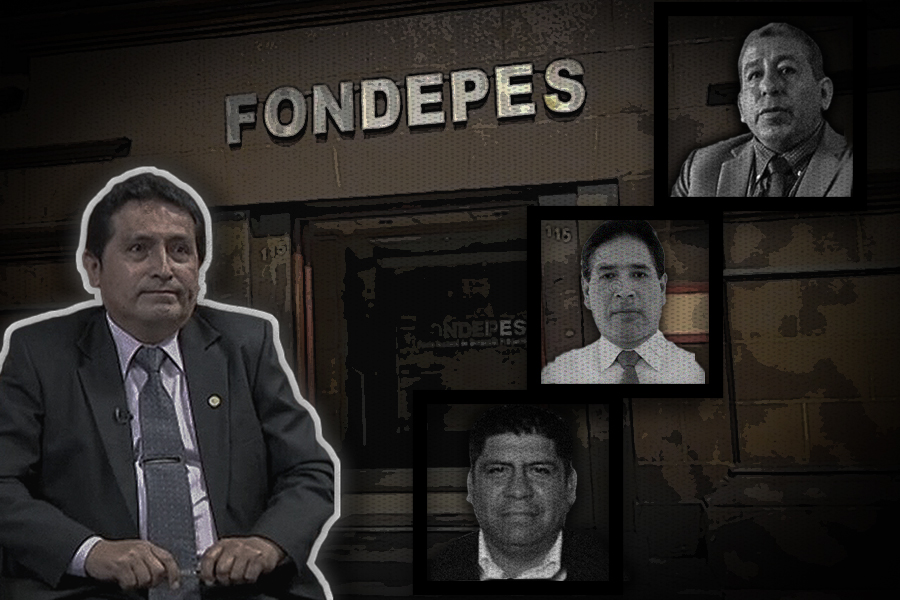

Al ingreso de Jorge Gutiérrez Mendoza como nuevo jefe del Fondo Nacional de Desarrollo Pesquero (Fondepes) le siguió un grupo de personas que han tenido un rosario de imputaciones en el Ministerio Público. Estos, además, han venido fungiendo de asesores en la sombra, a decir de sus recurrentes ingresos y salidas a estas oficinas sin siquiera ser nombrados. Hoy algunos ya están formalmente en la entidad. Uno ni siquiera cumple con los estándares mínimos del puesto.

PUESTOS PARA EL FRENTE AMPLIO

El más notorio de los contratos es el del excongresista Lenin Checco Chauca. Pese a que no cuenta con los requisitos para el cargo, la jefatura del Fondepes -entidad adscrita al Produce que promueve y apoya a la pesca artesanal- tomó el camino del caballazo y ayer publicó una resolución donde se le designaba como flamante Asesor II.

Para el puesto se pedía un mínimo de experiencia de tres años en funciones que tengan que ver con el sector o afines, así como un programa de especialización en la materia. Estas vallas las puso la anterior gestión del Fondepes, porque la institución maneja más de S/100 millones anuales y abarca la séptima parte del presupuesto del sector de producción. Pero el nuevo mandamás, Gutiérrez, optó por hacerse de la vista gorda.

Checco, quien nunca ha tenido una experiencia laboral relacionada con el sector, de acuerdo a su hoja de vida presentada ante el Jurado Nacional de Elecciones en 2020, prometió que iba a presentar a este medio documentos que acreditaban que cumplía los requisitos. Al cierre de esta nota, sin embargo, no lo hizo. Sudaca no pudo confirmar si es que el nuevo asesor sabe siquiera pescar.

Hasta julio de este año, de acuerdo a registros del Ministerio Público, Checco figuraba en una carpeta fiscal abierta por el delito de “promoción o favorecimiento al tráfico ilícito de drogas”. Entre el 2006 y este año, además, ha sido imputado por abuso de autoridad y peculado -este último fue archivado- en Apurímac. El excongresista asegura a Sudaca que todos los procesos en los cuales ha estado involucrado se encuentran actualmente archivados y que no cuenta con investigaciones vigentes.

Nota de Edición: Checco nos hizo llegar documentación respecto al caso de TID y de Concusión, en los cuales ambos se resuelven como archivados.

Checco empezó a visitar el Fondepes desde fines de setiembre, antes de ser nombrado. Según el registro de visitas, ingresó a la entidad de manera continua entre el 20 y 24 de septiembre, usualmente desde las 9 de la mañana hasta las 5:30 de la tarde o más. Lo hacía en calidad de “particular”. El motivo, según el registro, siempre fue “reunión de trabajo con jefatura”.

¿Cómo llegó el excongresista al puesto? Sucede que Jorge Gutiérrez fue su asesor en el pasado período congresal 2020-2021, cuando Checco obtuvo una curul como parlamentario por Apurímac, en las filas del hoy extinto Frente Amplio (FA).

Además, Gutiérrez tiene más vínculos con este partido. Si bien estuvo afiliado a Perú Posible hasta el 2017, en 2018 postuló con el partido de izquierda para el cargo de vicegobernador regional en Apurímac. En dicha oportunidad, Checco Chauca fue el candidato a gobernador. No ganaron.

En ese entonces, el personero legal del FA era Cristian Chani Sequeiros. Este personaje -oh, sorpresa- fue designado en el cargo de Asesor I de la jefatura del Fondepes el último martes. Y de acuerdo a una resolución de ayer a la que ha podido acceder este medio, ha quedado encargado como Coordinador de Recursos Humanos en la entidad. Es decir, una puerta abierta para seguir usándola como agencia de empleos del expartido

Según el registro de visitas, otros exmilitantes del partido vienen visitando las instalaciones del Fondepes para “entrevistas” con Jorge Gutiérrez. El 27 de setiembre lo hizo Mercedes Soto Sayán, afiliada al Frente Amplio -hasta la desaparición de la organización hace unas semanas- y miembro del Comité Electoral Nacional desde octubre del año pasado. El mismo día, Trilce Hilario Chacón, quien fue parte de la Comisión Política Nacional, también tuvo una entrevista de trabajo con el jefe de la institución. Hilario volvió a ir dos días más.

El copamiento del Fondepes empezó bajo la reciente gestión en Produce de Yván Quispe Apaza, que fue militante del Frente Amplio. Ayer la cartera pasó a manos del accionpopulista José Incio Sánchez. En el feudo de Gutiérrez, sin embargo, hay más designaciones que llaman la atención.

OTRAS DESIGNACIONES DUDOSAS

Una de ellas es la de Luis Robles Loza, quien fue designado hace dos días como Asesor I de la jefatura de Fondepes. Su nombre figura en seis carpetas fiscales como imputado, entre 2013 y mayo de este año. Al menos una de estas ha sido archivada.

La más reciente, de mayo pasado, es por un caso de falsedad ideológica. Los otros delitos que aparecen en los registros fiscales son falsificación documentaria, lavado de activos, enriquecimiento ilícito, apropiación ilícita y estafa. Además, según prensa local, fue señalado como el “facilitador” de cobro de cupos en el muelle artesanal de Chimbote y el muelle municipal ‘27 de octubre’ a inicios de año. Al ser consultado por estos temas, Robles prefirió el silencio.

El flamante asesor también venía visitando el despacho de Fondepes antes de ser nombrado. Ingresó entre el 20 y 24 de septiembre, desde la mañana hasta entrada la noche. El motivo siempre fue “reunión de trabajo” con la jefatura de la entidad. Luego, el 27 de ese mes, ingresó como parte del equipo de ‘transferencia de cargos’.

Según señalan fuentes de Fondepes a Sudaca, Andrés Trigoso Alca es otro de los personajes cercanos a Gutiérrez que en los próximos días juramentaría como asesor. Trabajó por casi una década en el Ministerio de Energía y Minas, siendo su último cargo el de jefe de la Oficina de Gestión de Diálogo y Participación Ciudadana el 2020. También, como Robles, fue parte de la comisión de transferencia.

Trigoso tiene cuatro carpetas fiscales como imputado o investigado entre el 2008 y 2012. Los delitos que figuran junto a su nombre son abuso de autoridad, fraude procesal y violencia familiar. El caso más grave en el que aparece -y que, según los registros, hasta julio pasado seguía abierto- es el de la presunta violación sexual a una «persona que se encuentra en situación de dependencia, autoridad o vigilancia”.

Nota de Edición: Trigoso se contactó con Sudaca luego de publicada esta nota, y afirmó que el caso de violencia familiar fue archivado. Asimismo, dijo que en cuanto a «esa y las otras denuncias desconozco ya que nunca fui notificado y no sé la materia de las denuncias». Además, sobre el caso de denuncia sexual, indicó que no es el imputado, aunque en el registro de fiscalía aparece como investigado en un caso que califica.

Para la elaboración de este artículo Sudaca se contactó con el asesor quien, al ser requerido para una entrevista, expresó su extrañeza porque “no tiene un vínculo laboral” con Fondepes. Al indicarle que teníamos conocimiento de su cercanía con la entidad y sus visitas físicas a la misma, nos dejó en visto. Sudaca pudo comprobar que Trigoso visitó el Fondepes la noche del pasado viernes. Este medio tomó registro de su auto saliendo del local del Cercado de Lima.

Trigoso, sin embargo, solo aparece en una visita con motivo de transferencia de cargo el 27 de septiembre de 5:43 pm a 7:25 pm. La visita captada por el autor de esta nota no está en el registro. Una fuente de la entidad asegura que habría ingresado, además, entre el 20 y 23 de septiembre bajo el nombre de ‘Fernando Segundo Arce Trigoso’, que sí figura.

De acuerdo a la Contraloría, el no registrar las visitas constituye una falta que afecta las normas de transparencia. La amonestación tendría que estar dirigida a la jefatura de la entidad, es decir, Jorge Gutiérrez Mendoza. Pero el nuevo jefe del Fondepes también es un personaje cuestionado.

Luego de su nombramiento, se hizo público que tiene una investigación por negociación incompatible que habría ocurrido en su paso por la Diresa II de Apurímac. Además, se hicieron públicas sendas denuncias por violencia familiar, según América Televisión.

Sus recientes acciones hablan por él. Como Fondepes es una entidad técnica, no cualquiera puede entrar a sus filas. Por ello, la anterior gestión había elaborado una matriz con los perfiles exigidos a los contratados por órdenes de servicio. El 1 de octubre, Gutiérrez se tumbó esos lineamientos.

Ese día dirigió un memorándum múltiple a diversos directores y jefes. En el documento se comunicaba que los requisitos establecidos en la gestión anterior, para contratos de personal por órdenes de servicio -menores o iguales a 8 UIT (S/35.200)- quedan sin efecto. Está claro que en la nueva agencia de empleos del desaparecido Frente Amplio, el festival de dudosas contrataciones apenas empieza.

Augusto Trelles Velásquez (43) tuvo un septiembre horrible. El comunicador social arrancó el mes con la sorpresa de que su línea de celular, una que tiene hace más de 10 años, no funcionaba. “Entre los días 8 y 11 de septiembre no tuve línea. Cuando llamé a Movistar, me dijeron que todo estaba perfecto, pero que tal vez el chip estaba malogrado y debía renovarlo”, explica. Por temas laborales, Trelles recién pudo acudir a una agencia el 12. Recién era el inicio de la pesadilla.

Cuando se acercó ese día al módulo de Movistar en Real Plaza de Salaverry, nada lo alarmó. La persona que lo atendió le entregó un chip y le repuso el mismo número celular. ¿Pero qué había pasado entre el 8 y 11 de setiembre? Trelles se enteraría más adelante.

En esos días, una persona utilizó otro chip con su número, suplantó su identidad y realizó transferencias desde sus aplicaciones bancarias.

Suplantado por partida doble

El 14 de setiembre, Movistar envío al correo electrónico de Trelles un contrato por la adquisición de un chip. No era el que acababa de reponer, sino otro. La compra, señala el correo, había ocurrido el 7, un día antes de que advirtiera que su línea no funcionaba. Una gestión aprobada sin su firma, ni control biométrico ni presentación de su verdadero DNI.

El comunicador acababa de ser víctima de “SIM swapping”, una modalidad de fraude cibernético que consiste en acceder a información sensible a partir del uso del chip de celular de otra persona.

Y aunque el nombre suene refinado, no es una técnica compleja: alguien se hace pasar por ti y adquiere un chip con tu línea. “Es un fraude basado en la suplantación de identidad frente al operador. No es un tema muy tecnológico. Simplemente alguien va a la empresa telefónica y aprovecha los pobres procesos para darle de baja a un chip usando un DNI falso y saca un duplicado”, explica Mauricio Urizar, fundador de Deep Security, empresa que se encarga de evaluar la ciberseguridad en -entre otras compañías- bancos.

Precisamente el Organismo Supervisor de Inversión Privada en Telecomunicaciones (Osiptel) advirtió de la llegada de esta modalidad al país a finales de agosto. La descripción que hace la entidad calza al detalle con el caso de Trelles. “Mientras [el robo de información] ocurre, los usuarios titulares reales de la línea telefónica experimentan la pérdida de la señal y del servicio móvil. Luego, cuando consultan a su empresa operadora, descubren que el servicio está activado en un chip que se encuentra en posesión de un tercero”, se lee en el documento publicado por la institución.

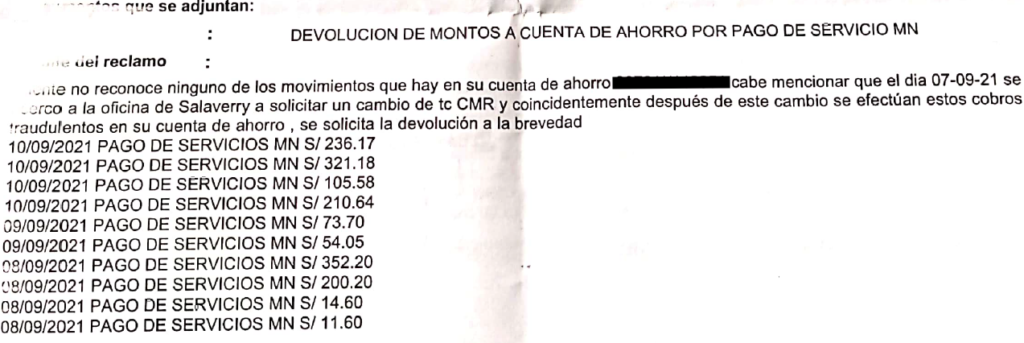

Pero eso no es lo peor. El chip puede facilitar el ingreso no solo a cuentas bancarias, sino también a correos electrónicos y otros datos almacenados en la nube. No es difícil para los delincuentes reponer las contraseñas de estas aplicaciones. Precisamente, durante esa semana, en los mismos días que Augusto Trelles no tuvo señal telefónica, se realizaron 10 pagos de servicios, cinco retiros de Rappicash (un aplicativo de Rappi) y dos compras internacionales. Todo sumaba un gasto de S/20.284,95 desde sus tarjetas de crédito y débito del Banco Falabella.

Parte de los desembolsos que el delincuente que suplantó a Trelles hizo desde sus cuentas bancarias en el Banco Falabella.

Esto es posible gracias a la dependencia de diversos aplicativos al número de celular para la recuperación de contraseñas. Casi todos los códigos de confirmación para cambiar una clave son envíados como mensaje de texto al celular. “El SIM [el chip] es el número, pero lo que lo hace poderoso es que la mayoría de transacciones que se realizan a través de Internet son por móvil, debido a sus facilidades. Normalmente cuando haces una gestión de la banca digital, por ejemplo, te piden, además de tu contraseña, que estés en un equipo específico asociado a tu número de teléfono”, sostiene Carlos Guerrero, abogado especialista en ciberseguridad.

Para Urizar, casos como el de Trelles se podrían evitar si los bancos u otras entidades mejoraran sus procesos de seguridad. Por ejemplo, si le llegaba a una alerta a su dispositivo que, a pesar de no tener línea, estaba conectado a una red de Wi-Fi. “Ahora te suplantan el SIM, solicitan la contraseña al banco e ingresan a tu cuenta. Suena fácil. Podrían implementar lo que hace Google: cuando entras a una nueva computadora, te piden reconocerla con tu teléfono. Ahí ves todos los dispositivos con tus cuentas abiertas. Los bancos tendrían que dar esa posibilidad”, sugiere.

Pero Trelles no solo tiene que lidiar con el robo de su dinero. Una persona –él sospecha que la misma que pidió un chip con su número el 7 de septiembre– ahora quiere hacerse pasar por él. El 22 de ese mes, el comunicador recibió otro correo de Movistar donde, como la primera vez, le enviaban un contrato. Esta vez era por una línea prepago con el número 978 186 884, distinto a cualquiera que haya usado antes. El documento no llevaba la firma de Trelles.

La persona que adquirió esa línea a nombre del comunicador no solo lo hizo sin su autorización, sino que también colocó la foto de Trelles en el WhatsApp de ese número. “El dinero no me preocupa tanto. Me importa más el tema de esta línea nueva que sacaron a mi nombre. Eso sí me podría generar problemas legales porque me podrían vincular con delincuentes. Yo nunca he tenido una denuncia”, lamenta el agraviado cliente de Movistar.

La cuenta de WhatsApp del número suplantado utiliza una foto de Trelles para suplantar su identidad.

Movistar, la más sancionada, se lava las manos

En Indecopi, Movistar es caserito. Trelles le pone rostro a los cientos de casos de clientes insatisfechos con Telefónica del Perú, el nombre legal de Movistar. La empresa española acumula 462 sanciones firmes impuestas por la entidad que defiende a los consumidores, desde finales del 2017 hasta la fecha, de acuerdo al portal de la institución.

En ese periodo Telefónica ha recibido 772.95 UIT como multa, unos S/3.5 millones. Con esas cifras, es el sexto proveedor más sancionado entre todos los sectores económicos y el primero en telecomunicaciones, por encima de Entel y Claro.

De ese total, el 66.2% son sanciones por “falta de idoneidad” en la venta de equipos telefónicos o derivados. Eso significa, según el Código de Protección y Defensa del Consumidor, que no entregó los productos en buen estado, incumplió cláusulas de los contratos con el cliente o que las condiciones y circunstancias de las transacciones respecto a los servicios ofrecidos no fueron las acordadas.

Ahora Trelles se suma a esas cifras de terror y padece, además, la mala atención a sus reclamos. El comunicador ha hecho de todo para que lo ayuden. Durante septiembre, ha presentado denuncias policiales y una infinidad de reclamos ante Osiptel, el mismo Movistar y Banco Falabella. De momento, lo único que ha recibido es una lavada de manos de parte de la empresa de telefonía móvil.

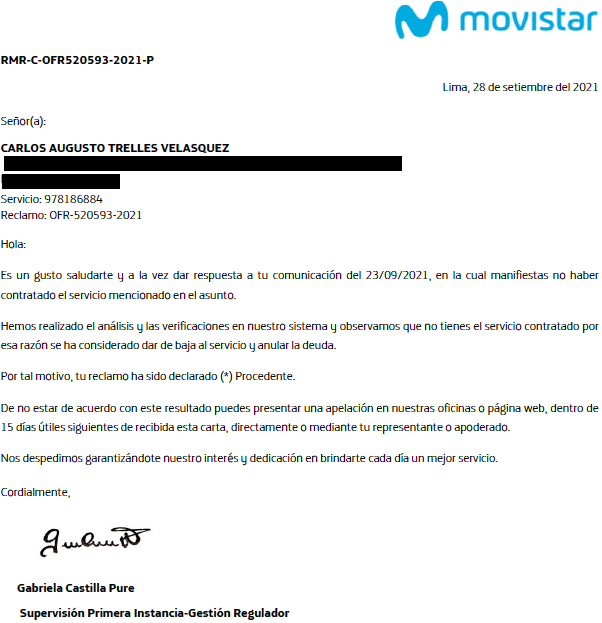

El martes 28 de septiembre recibió una respuesta de la empresa a su reclamo por la línea prepago abierta que nunca autorizó. Le dijeron que habían verificado que no pidió ese servicio y que, por eso, consideraban darle de baja y “anular la deuda” de la línea. Ni una coma sobre qué acciones tomarían por la suplantación de identidad. Tampoco sobre los perjuicios monetarios y personales que ha sufrido Trelles.

La respuesta de Movistar a Trelles a sus reclamos. Lo más importante, en el segundo párrafo.

“Es una respuesta bastante general. El problema va más allá porque hay una persona que se ha hecho pasar por mí y que posiblemente esté haciendo extorsiones. Adoptan una actitud abusiva donde se quieren lavar las manos y no hacen un mea culpa. Podrían decirme que se equivocaron y que lo van a solucionar ya, pero no es así. ¿Cuántas personas más estarán pasando esto y ni se han enterado?”, reclama Trelles.

Sudaca se comunicó con el área de prensa de Movistar y envió sus preguntas respecto a este caso. La empresa señala que se encuentran investigando el origen de lo ocurrido, sin dar mayores alcances de su indagación.

Añade que que sus protocolos para la reposición de tarjetas SIM implican validar la identidad del titular de la línea “a través del control de biometría dactilar”, pero que existen “organizaciones delictivas que clonan las huellas dactilares” para burlar dichos controles. Finalmente, indica que está práctica delictiva no solo afecta a la banca o a ellos, “sino también a todas las empresas de telecomunicaciones”.

Pero la única víctima de esta trama es Trelles. Y por extensión, personas como él. A la fecha, el WhatsApp trucho con su foto sigue activo y la deuda en el Banco Falabella sigue en pie. El comunicador, además de recurrir a Osiptel, evalúa presentar una denuncia penal contra Movistar por daños y perjuicios.

De acuerdo con el abogado Carlos Guerrero, la víctima podría optar por otros caminos. “En Osiptel no le dirán a Movistar que le pague al señor, quien lo puede hacer es Indecopi. Al ser dinero extraído de una cuenta bancaria tiene que reclamar por falta de idoneidad en el servicio y que con ello le devuelvan el dinero. Tiene las herramientas legales, aunque puede demorar uno o dos años”, recomienda el abogado especializado en ciberseguridad. Como ya hemos visto, el Indecopi conoce bien a la empresa de telecomunicaciones.

Sobre la Autoridad para la Reconstrucción con Cambios (ARCC) hay dos consensos. Uno es que sus tres primeros años han estado marcados por la incompetencia, lo que impidió avanzar con las obras en las regiones afectadas por el Fenómeno del Niño del 2017. El segundo es que la actual gestión, a cargo de Amalia Moreno Vizcardo, fue la que empezó a destrabar el asunto.

Hoy el gobierno del lápiz quiere remover a Moreno, abogada especializada en gestión pública, quien llegó al puesto en octubre del 2019. Asumió el cargo luego de ser responsable de la estrategia de los convenios de gobierno a gobierno para los Juegos Panamericanos, uno de los factores que permitió llegar a tiempo con la infraestructura del evento.

El pasado viernes 1 de octubre, la directora ejecutiva de la ARCC recibió la llamada de un funcionario de la Presidencia del Consejo de Ministros, según una fuente con conocimiento del episodio. A pedido del premier, este funcionario le pidió a Moreno su carta de renuncia. Moreno estaba aquella mañana en el Congreso, presentando los avances de su gestión ante una comisión especial.

La persona que la llamó, según la misma fuente, es Carlos Zavala Polanco, encargado de la Secretaría Administrativa de la PCM. Zavala −un abogado de carrera en el Estado− pasó a aquel cargo durante el gobierno de Martín Vizcarra. El último 30 de julio, a poco de asumir el gobierno del lápiz, tuvo una “reunión de trabajo” con el recientemente nombrado jefe del Indecopi, Julián Palacín. Sudaca llamó al emisario del premier varias veces a su celular, pero no obtuvo respuesta.

Amalia Moreno se había reunido con Guido Bellido en dos ocasiones. La primera fue el 4 de agosto, pocos días después de que él asumiera la jefatura del Gabinete. En la reunión, la abogada le presentó los avances de su trabajo. La segunda vez lo vio en la oficina del presidente, el 9 de agosto. Afinaron detalles del viaje de Pedro Castillo a Piura, una de las regiones más afectadas por el Fenómeno del Niño del 2017.

En ambas reuniones, registradas en los cuadernos de visitas, la abogada no recibió ninguna señal de que sería removida, según fuentes cercanas a la autoridad. De modo que la reciente llamada la sorprendió. Por eso, no presentó su renuncia de inmediato. Pidió, por el contrario, una reunión con Guido Bellido, su jefe directo y a quien corresponde comunicarle su despido. Hasta el cierre de esta edición, aquel encuentro no ocurría.

Los rumores sobre la salida de Moreno, sin embargo, ya empezaron a correr entre autoridades y dirigentes de varias regiones. Sudaca conversó con algunos de ellos, quienes temen que la ARCC sea copada por gente cercana a Perú Libre sin experiencia en estas lides. O, peor aún, por personajes cuestionados. Ya sucedió en Indecopi, con Julián Palacín, y en EsSalud, con Mario Carhuapoma.

“Si cambiamos de jinete a mitad de carrera, ¿nos vamos a encontrar con qué? ¡Vamos a perder la carrera!”, dice el dirigente del Alto Piura Alejandro Raffo Risco, del colectivo “Guido Raffo Varona”, que impulsa el proyecto de reservorios en su localidad.

“Nosotros con la doctora Amalia Moreno teníamos casi hecho el cronograma para incluir reservorios en el Alto Piura para que cuando crezca el río retengan el agua y no se vayan al Bajo Piura. Ella estaba dando indicaciones para que esto entre en el convenio de gobierno a gobierno con el Reino Unido”, cuenta Raffo. El dirigenteanuncia que, si la salida de Moreno se concreta, han coordinado una movilización junto a dirigentes del Bajo Piura.

En la región quedan pendientes varias obras, como el proyecto integral del río Piura, que apunta a controlar inundaciones y que debería ser entregado hacia noviembre de este año. A nivel nacional también: por ejemplo, supervisar los contratos con el gobierno británico por más de S/6.000 millones y otros 11 en proceso de selección por S/2.646 millones. “Los ingleses no son como los peruanos. Quieren gente con experiencia y ese es el problema”, argumenta Angélica Palomino, excongresista por el Partido Morado. Palomino fue vicepresidenta de la Comisión de Seguimiento a la Reconstrucción hasta julio de este año.

«El avance de la [ARCC] en mi región [Piura] ya estaba al 60% después de cuatro años de haberse iniciado. Desde que ella ingresó, no ha habido adendas de contratos. Y lo otro que ha hecho es acompañar con equipos técnicos a casi todos los alcaldes distritales. A todos les han salido sus obras de reconstrucción con cambios. ¿Qué hicieron los anteriores directores? No hicieron nada”, apunta.

Según cifras de la ARCC, durante la gestión de Moreno -desde octubre del 2019- se han triplicado las obras terminadas a nivel nacional. Pasaron de 1.748 a 4.983 obras, un crecimiento de 265% de ejecución en comparación a los inútiles años 2017, 2018 y 2019. Una de las claves fue que dejó de ser un ente netamente financiador y empezó a ejecutar por sí mismo varios proyectos.

El temor por el cambio de Moreno ha generado más pronunciamientos. La Cámara de Comercio de Piura, por ejemplo, ha señalado que reemplazar a la cabeza de la ARCC “pone en peligro el proceso de reconstrucción”. Decenas de alcaldes de Áncash, Cajamarca y Ayacucho se han comunicado con la alta dirección de la ARCC para mostrar su preocupación, según pudo confirmar este medio.

“Estamos coordinando con los alcaldes de la región para respaldarla. Lo que no hemos hecho en dos años, lo hemos logrado en seis meses con su gestión. Que se cambie sería un retraso”, dice, por ejemplo, Juan García Moscoso, alcalde del distrito de Culebras (provincia de Huarmey, Áncash).

La decisión de cambiar a Moreno se da mientras que el gobernador regional de Piura, Servando García, la critica por no aprobarle expedientes técnicos de algunas obras. “No le apruebo porque me presentan expedientes técnicos que no van en la línea de la reconstrucción. ¿[Acaso] va a insistir para que mi sucesor o sucesora en el cargo haga algo ilegal? ¿Eso es lo que él pretende?”, respondió la funcionaria en una reciente entrevista con El Tiempo de Piura.

Las cifras de la última gestión al mando de la ARCC, que son irrebatibles, no parecen ser suficientes para evitar que ruede la cabeza. Salvo que la PCM varíe su decisión a última hora, el recambio es inminente.

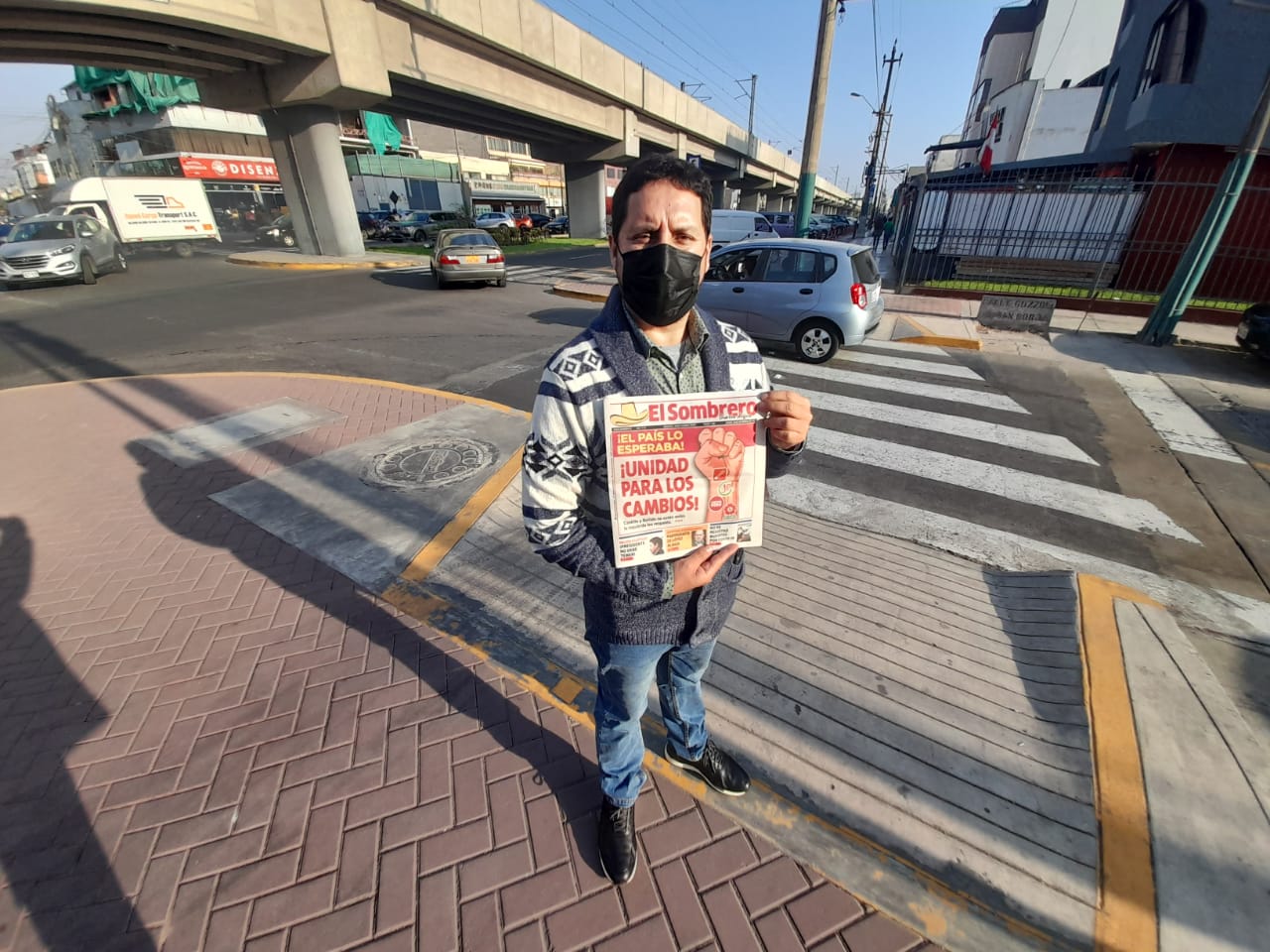

Al interior de un bazar del distrito de Surquillo, en medio de prendas de vestir de mujer y hombre, se edita el diario “El Sombrero”. Este espacio no tiene televisor, ni computadoras, ni siquiera conexión a Internet. Por eso, Elvis Herrada, su editor,debe utilizar los datos de su celular con solo 32 gigabytes de memoria, modelo Motorola G5 plus, para sacar adelante la edición del día. «No gano como un redactor de El Comercio y ni siquiera como un practicante de Perú 21», nos comenta el hombre de prensa.

El pasado miércoles 29 de setiembre, visitamos a Herrada en este local. Nos pide no dar la dirección exacta por temor a que los grupos de extrema derecha, como «La Resistencia», puedan acosar su centro de trabajo, en el que se gana la vida junto a su esposa. Dice que en sus años de carrera ha sido amenazado por gente vinculada a Sendero Luminoso y que lo mismo le pasó cuando investigó el caso ‘La Centralita’.

El periodista Elvis Herrada muestra la edición del pasado jueves 29 de setiembre del diario «El Sombrero». Detrás de él, está su tienda de ropa o bazar en la que edita las 16 páginas del nuevo medio alternativo (foto: Juan C. Chamorro).

Mientras Elvis atiende a las personas que acuden a su bazar, va editando las 16 páginas que posee el diario (las secciones Política, Actualidad, Sociedad, Ministerios, Salud, Internacional, Informes y Fact Checking). Cualquier persona que pasa por la puerta de este local, que da a una concurrida calle del distrito, y que lo ve metido en su celular, no se imagina que está afinando los detalles del periódico que salió al mercado el pasado 26 de agosto.

“¿Cuánto cuesta ese vestido?”, le pregunta una cliente que llega sorpresivamente a su bazar. “Cincuenta soles”, responde Herrada. “Estamos con suerte, lo va a llevar”, nos comenta con entusiasmo. Razones no le faltan. Tiene tres hijos que mantener.

Elvis Herrada empezó en el periodismo el 2000, en la revista Gente. Ha transitado por varios medios escritos, como el fenecido diario La Primera, e incluso tiene una reciente incursión digital que le sirvió para ganar, en noviembre del 2019, un concurso organizado por «Mediahack» por la creación de una plataforma que permite evaluar si un medio está lanzando noticias falsas. Para terror de Vladimir Cerrón, el premio lo otorgó un jurado integrado por el Grupo El Comercio.

La tecnología ahora es un elemento necesario. Para comunicarse con sus redactores, Herrada utiliza WhatsApp y, para corregir los textos que le envían, un programa de Google. Terminada la edición, envía los textos al diagramador. El deadline es a las 6 de la tarde.

“Yo siempre digo que el periodismo tiene que ser inmediato. Es más, los redactores deben ir a las comisiones, escribir todo en su smartphone, tomar fotografía, grabar video, y desde allí subirlo a una plataforma donde pueda ser editado”, señala Elvis.

El diario ya adquirió un dominio en Internet: elsombrero.pe. Mientras esperan para estrenar esa web, la publicación se coloca en los quioscos y el PDF se comparte en grupos de WhatsApp. El equipo periodístico, además de Herrada, lo conforman cuatro redactores todoterreno y el director, Jorge Paredes Terry, exmilitante del Partido Nacionalista, vinculado en el pasado al Movadef y recientemente asesor de Hernando de Soto.

Es Paredes Terry quien define la carátula de cada edición y la envía a Herrada para una última revisión. Si está todo conforme, la manda a la planta del derechista diario Expreso para que ingrese a la rotativa, a su respectiva impresión.

La publicación sale a la venta todos los días, menos los domingos. El equipo descansa el día anterior. Según su director, diariamente se imprimen entre 2.500 y 3.000 ejemplares, pero se venden entre 800 y 1.500 en Lima y departamentos como Tacna, Cajamarca, La Libertad y Ayacucho. No podemos corroborar que así sea. Pero el optimismo prima en la “redacción”. Dice Paredes Terry que aspiran a llegar a un tiraje de 10.000, contar con redes sociales más activas y tener un canal de televisión en Facebook.

El exasesor de Hernando de Soto, Jorge Paredes Terry, es el director de «El Sombrero». Adelanta a Sudaca que postulará como «asambleísta» en caso haya elecciones para una Asamblea Constituyente. También tiene en sus planes candidatear a la Presidencia en el 2026 (foto: Juan C. Chamorro).

LA LÍNEA EDITORIAL

“Somos dos personas que estamos con un pequeño préstamo personal. Sabemos que el primer mes es de riesgo, hay que arriesgar en un negocio. Nos estamos proyectando. En el segundo o tercer mes se puede arreglar la cosa”, dice Jorge Paredes Terry. Asegura que en el país existe “un segmento de mercado que tiene necesidad de un mensaje diferente, de conocer los avances del gobierno, la necesidad urgente de decir: ‘mi voto no lo tiré al agua’”.

El editor general y el director de “El Sombrero”coinciden en que el diario es una continuidad de la revista “El Poder”, que ambos sacaron juntos en el año 2018 y que cubrió, por ejemplo, el caso Odebrecht y las vinculaciones del expresidente Pedro Pablo Kuczynski en esta trama de corrupción. La aventura periodística duró apenas seis meses, hasta que los denunciaron por lavado de activos. Paredes Terry asegura que el caso ya fue archivado.

El pasado 29 de septiembre, Sudaca entrevistó al editor general de «El Sombrero», Elvis Herrada, en su bazar de Surquillo. Allí, edita el periódico.

El exasesor del candidato presidencial Hernando de Soto rechaza el calificativo de “diario chicha” que ha recibido ‘El Sombrero’. Dice que no recibe dinero del gobierno a escondidas ni ha sido creado para atacar o difamar a nadie. “Nuestra línea es progresista, de izquierda, patriótica y de anticapitalismo salvaje”, dice el hombre detrás de la publicación.

Paredes Terry niega lo que por el contenido del diario parece evidente: que este nuevo periódico sea un órgano de propaganda de Perú Libre. “No converso con [Vladimir] Cerrón [secretario general de Perú Libre], desde el año 2016. Fui candidato con él a la vicepresidencia [en el 2016, cuando el partido se llamaba Perú Libertario], pero de allí nunca más nos hemos reunido”, asegura.

Lo cierto es que algunas portadas parecen responder a las demandas del ala dura del partido del lápiz. En una reciente edición emplazaron al ministro del Interior, Juan Carrasco, a convocar al Ejército y las rondas campesinas para que resguarden la seguridad ciudadana. Con el titular de Justicia, Aníbal Torres, fueron más duros semanas antes: “¡Que cierre el pico!”, escribieron en su portada. También han atacado en sus redes sociales al director del BCR, Julio Velarde, recientemente respaldado por el presidente Castillo.

A pesar de los ejemplos, Paredes dice que su medio es “objetivo”. “Gracias a Dios para nosotros, todos los medios están concentrados en sacarle la mugre a Pedro [Castillo] y los ministros, todos los días, y no se dan el tiempo de ser objetivos en la información que trasladan al pueblo”, apunta.

Esta es la edición del diario «El Sombrero» del 29 de setiembre de este año. El primer número salió a la luz el 26 de agosto.

Los días miércoles, además, «El Sombrero» posee una edición especial: “Palabra de Maestro”. Está dedicada a velar por el cumplimiento de la agenda prometida por Pedro Castillo, es decir, el ideario de Vladimir Cerrón: la nacionalización del gas, la renegociación de los contratos, la asamblea constituyente, entre otras medidas anunciadas.

¿Pasará a la oposición si el gobierno se “humaliza”, “caviariza” o “derechiza”? “No lo dudes”, responde Paredes Terry, que en algún momento estuvo en las filas del nacionalismo. Señala que sería una oposición objetiva. Dice que el problema no es de nombres, sino que Pedro Castillo cumpla: “Lo importante es que se cumplan las promesas”.

Ha sido investigado por la Fiscalía, en el 2014, por “una famosa reunión” en la que participó junto a 25 organizaciones y dirigentes del brazo político de Sendero Luminoso, Movadef, para formar un “frente” político, que nunca se materializó. “Francamente, en ese momento, no los veía [a Movadef] como peligro, ni hasta el día de hoy”. No obstante, aseguró a Sudaca que ese caso fue archivado, pero recalcó que, para él, el Movadef actualmente “no existe” y es “un cuco” utilizado para “terruquear”. Sin embargo, la Dircote señala lo contrario. También, ha sido relacionado con los mineros informales.

Los vínculos con Perú Libre le han permitido a «El Sombrero» tener entrevistas exclusivas con funcionarios y altos cargos del partido. Por sus páginas han pasado el ministro de Energía y Minas, Iván Merino, el premier Guido Bellido y el secretario general del partido del lápiz, Vladimir Cerrón. “Sigue la persecución política”, anunciaron en una portada que anunciaba la entrevista a este último.

“Tengo amistad con toda la dirigencia de Perú Libre. Los conozco. Hemos nacido, ideológicamente hablando, juntos. Levanto el teléfono, los llamo y me dan espacio”, asegura Paredes Terry. Señala que solo se trata de un tema de confianza y que eso no quiere decir que sean un órgano de información del gobierno. Pero los vínculos podrían ayudarlo pronto. El Sombrero está interesado en participar en los concursos de publicidad estatal, tal como lo hacen los demás medios. Y advierte que “seguramente”, en el Congreso, van a abrir una investigación a “El Sombrero”.

Fotoportada: Darlen Leonardo

Ha utilizado una fotografía en la que aparece el editor general del diario «El Sombrero», Elvis Herrada, en su tienda de ropa, en Surquillo, donde arma la edición diaria (foto: Juan C. Chamorro).