José -el nombre ficticio que usaremos para proteger su identidad- lleva doce días limpiando petróleo en la playa Cavero (Ventanilla), el área más perjudicada por el derrame ocurrido el pasado 15 de enero. Desde que empezó este trabajo, no ha descansado ni un solo día. “Sé que estoy siendo inconsciente conmigo mismo porque arriesgo mi salud, pero también tengo cuentas que pagar”, dice.

Lo encontramos en “el pozo”, una parte de la playa en forma de herradura de la que emana un olor insoportable. Allí, él y una docena de trabajadores sacan el petróleo del mar con barriles y lo suben a un peñasco a través de un rústico sistema de sogas.

Vestido con un mameluco blanco, botas de jebe, guantes y mascarilla, José mete medio cuerpo dentro del mar para cumplir su misión. A diario, se expone a los peligros de estar en contacto con el hidrocarburo. Y es que, a pesar de contar con los implementos de seguridad, eso no impide que el combustible manche la ropa que lleva debajo del mameluco. Tampoco que inhale el fuerte olor del petróleo, el cual se vuelve más insoportable con el sol.

“El trabajo es totalmente arduo. Es sofocante trabajar con este calor encima, porque, con el sol el petróleo te empieza a quemar la nariz. Pero ¿qué se va a hacer? Es lo que hay”, cuenta José. Cuando llega a su casa, todos los días, tiene que bañarse al menos tres veces para quitar el intenso olor de su cuerpo.

La multinacional Repsol, responsable de este desastre ecológico, no está contratando directamente a aquellos que se encargan de limpiar los -ahora se sabe- 11.900 barriles de petróleo derramados el pasado 15 de enero. Lo que hace, en cambio, es tercerizar el servicio a través de ocho empresas. Algunas de estas son Ambipar, SEA, Coam, Mecor y Cime Ingenieros.

José, por ejemplo, dice que tiene un acuerdo de palabra con SEA (Servicios Energéticos Ambientales EIRL) para cobrar S/80 por cada jornada de limpieza, pero aún no firma un contrato. Otros de sus compañeros de trabajo -quienes sí han firmado acuerdos laborales- confirman a Sudaca que ese es el pago que realiza esta compañía. Sus turnos empiezan a las 8 am y terminan a las 5 pm. Entre esas horas, tienen momentos de descanso e hidratación. “Es imposible quedarse de corrido con ese olor”, comenta José, que suele trabajar en obras de construcción en Ventanilla.

Como estaba desempleado al momento del desastre, se acercó a ayudar a la playa Cavero como voluntario y encontró que podía obtener ingresos con esta labor. “Desde el primer día me ofrecieron un contrato por un mes y también un seguro de vida, pero aún no me han hecho firmar. Ojalá que en los próximos días me lo den”, apunta. Los trabajadores con los que pudo conversar Sudaca, y que sí tienen contratos, no pueden precisar con qué tipo de seguros cuentan. Aseguran que todo lo firmaron rápido.

Según el abogado Jorge Toyama, aunque el servicio de limpieza sea tercerizado, el seguro debe ser otorgado al trabajador el mismo día que empieza con sus labores o, máximo, un día después. Además, agrega que un seguro de vida no es suficiente. “Más que un seguro de vida (que solo sirve si falleces), se necesita uno de riesgo para cualquier atención médica que necesiten. Si mañana te intoxicas o si alguien tiene un accidente y queda con una lesión vitalicia, el seguro lo va a cubrir”, explica.

Nos comunicamos con SEA para conocer los detalles de estos contratos, pero no obtuvimos respuesta. La tercerización, sin embargo, no exime a la multinacional española de garantizar adecuadas condiciones de trabajo, explica el laboralista Toyama. “Repsol es responsable solidaria de que las condiciones se cumplan. Es decir, si es que las empresas no contratan los seguros, la empresa principal -en este caso Repsol- debe responder”, sostiene Toyama.

De acuerdo a Elizabeth Rojas, jefa de la Dirección de Promoción de la Salud del Ministerio de Salud, “cuando las personas están expuestas a un agente comprobadamente tóxico, como lo es el petróleo, pueden sufrir problemas agudos como irritación en la piel, daños inhalatorios y hasta problemas digestivos”.

La autora de este informe, por ejemplo, regresó de la playa con el cuello y la espalda irritada luego de permanecer en el lugar seis horas. Otro periodista que fue a la zona el mismo día se descompensó mientras tomaba fotos de las aguas manchadas.

José, sin embargo, lleva ya más de una semana laborando sin pausa. Los domingos -asegura- no descansa. A los que trabajan ese día les pagan el doble. Se “premia” a quien trabaje más, pero se castiga al cuerpo y la salud.

Desde que iniciaron las labores de limpieza, tres o cuatro personas tienen que ser atendidas diariamente por exponerse al combustible, según cifras brindadas a Sudaca por el personal de Defensa Civil que se encuentra en la playa Cavero. “Atendemos a personas que se descompensan por estar en contacto con el hidrocarburo. También hay casos de insolación, fatiga, dolor de cabeza”, nos dice Martín Meza Barriga, coordinador del Sistema de Comando de Incidentes.

Si bien los problemas de salud suelen aparecer de manera inmediata, la directora de la Dirección de Redes Integradas de Salud de Lima Norte, Judith Falero, dice que algunos daños podrán aparecer recién a los seis meses o al año. Lo más preocupante es que estos podrían ser permanentes, dependiendo de la vulnerabilidad de la persona y del tiempo de exposición. “Algunos tipos de cáncer están relacionados con la exposición a este hidrocarburo”, advierte por su parte la doctora Elizabeth Rojas.

Sudaca le envío un pliego de preguntas a Repsol para conocer cómo garantizan que las empresas contratistas respeten las condiciones laborales y la salud de los trabajadores. Hasta el cierre de este reportaje, no obtuvimos respuesta.

La Superintendencia Nacional de Fiscalización Laboral (Sunafil) ya ha exigido “que los trabajadores laboren en condiciones adecuadas”. Hasta el momento, ha ordenado ocho inspecciones a las services. De detectar casos de empresas que no cumplan con las medidas de seguridad y salud necesarias, estas podrían recibir una multa de hasta S/241.638.

PROMESAS ROTAS

“Tenemos hambre. Tenemos niños. Queremos indemnización”, gritan los miembros de la Asociación de Pescadores Fundadores, Armadores y Estibadores Artesanales de Ventanilla (ASPEFAEA). Desde el domingo 23, estas personas llegan todos los días a la playa Cavero para solicitar trabajo. Luego de varios días sin poder pescar, ya no tienen qué comer.

Ellos cuentan que las empresas contratadas por Repsol para la limpieza prometieron darles trabajo. Incluso, asistieron a charlas de capacitación y hasta dieron sus tallas de calzado para que les proporcionaran botas de jebe. Pero todo fue mentira. “Se están burlando de nosotros”, dice Lucila Janampa Quispe, pescadora y madre soltera que ya no sabe qué hacer para alimentar a sus cinco hijos.

Por el mismo trance está pasando Luz Pacaya Tamani (60), que dice que llegaba a ganar hasta S/500 soles semanales solo por filetear pescado. Con ese ingreso, podía mantenerse y comprar las medicinas de su hijo, quien padece de esquizofrenia crónica. “Ahora ya no puedo comprar sus medicamentos. Me da miedo que empiece a tener alucinaciones y se haga daño”, dice preocupada la también miembro de esta asociación de pescadores.

Desde el 15 de enero, limpiar el derrame es una alternativa para generar ingresos. Durante varios días, Pacaya salía de su casa a las 6 de la mañana y caminaba durante una hora por una trocha silenciosa y desolada rumbo a la playa Cavero. “Iba con una amiga y llevábamos palos y piedras para protegernos en el camino”, cuenta.

Pero luego de días de espera, ya se ha resignado. En vez de perder el tiempo por un trabajo que parece no llegará nunca, ha empezado a reciclar en las calles. “Hoy [el jueves] ya no fui. Preferí juntarme con una vecina y buscar botellas. Ya las vendí y gané S/3.80. Con eso compré hígado, zanahoria y cebolla para poder comer con mi hijo”, dice Luz Pacaya.

El 20 de enero, Repsol se había comprometido a contratar a los pescadores afectados para las labores de remediación y a entregar canastas con víveres. La empresa señaló recientemente que “mantienen conversaciones avanzadas con pescadores de Santa Rosa y del distrito de Ancón”. Según ellos, “más de 2.000 personas llevan a cabo las acciones de limpieza”.

Pero hay muchos más trabajadores que se han visto perjudicados y aún no reciben respuesta. Al menos así lo dice Lucila Janampa, pescadora de esta asociación de pescadores. “Repsol no se puso en contacto con nosotros. Ni un caramelo nos han dado. Somos basura para ellos”, asegura.

Janampa y sus colegas son conscientes de que no es su responsabilidad limpiar el desastre. Pero están ahogados por la falta de ingresos.

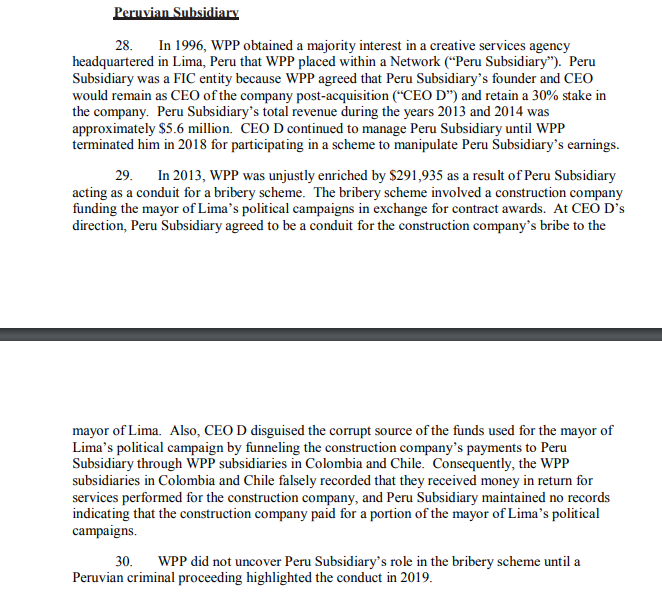

*** Fotoportada: Darleen Leonardo