En Youtube:

En Soundcloud:

En Spotify:

Síguenos en Sudaca.pe

- Facebook.com/sudacaperu.pe

- Twitter.com/SudacaPeru

- Linkedin.com/company/sudaca-perú

- Instagram.com/sudacaperu/

- Lima – Perú

#Sudaca #Emprende #Podcast

En Youtube:

En Soundcloud:

En Spotify:

#Sudaca #Emprende #Podcast

Según la Encuesta Nacional de Hogares (Enaho), las mypes en el Perú pasaron de ser 6.06 millones a ser 3.11 millones, durante la pandemia. Las cuarentenas, la incertidumbre política, económica y social hicieron que quebrara el 48.8% de las micro y pequeñas empresas en nuestro país.

A ello se suma otro problema, muchas de las empresas que les compran a las mypes, argumentan que la paralización de proyectos y el menor dinamismo en la generación de ingresos ha hecho que se amplíe el plazo de pago que antes era de 65 días, promedio, a 80. Esto hace que las mypes no tengan liquidez al momento que realmente lo necesitan y no puedan reinvertir ese dinero para su capital de trabajo.

“Hoy muchas pymes no tienen liquidez. Para eso se puso el Reactiva Perú. Sin embargo, debido a la situación actual, la mayoría de pequeñas y medianas empresas nos llaman para que se prorrogue (el pago a Reactiva Perú), porque no se ha normalizado el mercado”, explica Ricardo Márquez, presidente de la Sociedad Nacional de Industrias (SNI), quien agrega que solo un 6% de las microempresas que hay en nuestro país accede al crédito bancario.

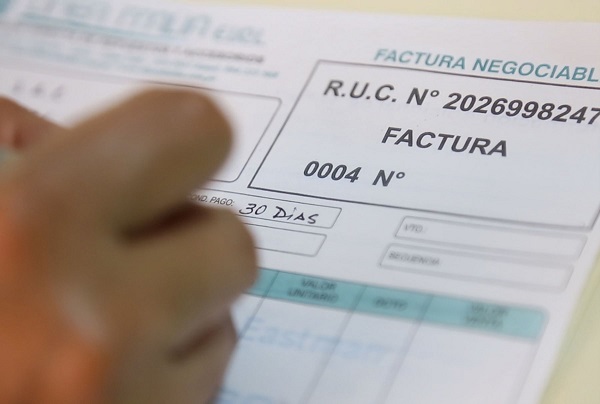

Por ello, dicha entidad, sumada a la Plataforma de Gremios de las Mypes y la ‘Coalición de gremios de Servicios’, viene demandando la publicación del reglamento del Decreto de Urgencia 013-2020 que permitirá que el factoring funcione plenamente como alternativa de financiamiento, principalmente para las micro y pequeñas empresas.

Con el factoring las empresas proveedoras pueden adelantar el cobro de sus facturas. Ceden su factura al banco o empresa especializada que les adelanta el pago de la misma a una tasa de descuento. Después la entidad financiera cobra a la empresa compradora de bienes o servicios de la proveedora. Esto permite que las empresas proveedoras (mayormente mypes) tengan liquidez más rápido y pueden cobrar en 8 días y ya no en 65 u 80.

“El factoring ayuda a reducir la brecha de acceso a financiamiento que buscan las micro, pequeñas y medianas empresas mediante sus facturas”, afirmó la viceministra de Mype e Industria del Ministerio de la Producción (Produce), Rosa Balcázar.

El factoring no solo representa un canal alternativo al sistema financiero, sino que es también un mecanismo que permite reducir la tasa de interés por el financiamiento, ya que los niveles de descuento fluctúan mensualmente entre el 0.5% y el 1.5%; representando, además, un mecanismo de formalización, pues las micro y pequeñas empresas deben contar con RUC y factura electrónica para participar en todo el proceso de financiamiento alternativo.

Según la Asociación Peruana de Factoring (APEFAC), el monto acumulado de colocaciones por factoring alcanzó casi 1.500 millones de soles durante la primera mitad de este año. Sin embargo, para Ricardo Márquez asegura que esto no es suficiente para una óptima reactivación económica de las pymes.

“En el Perú no hay factoring. Lo que hay es una confirmación de factura, que es muy distinto. Pero veamos los números: según la Superintendencia de Banca y Seguros, durante este año solo hubo 11 mil operaciones de factoring por 11,400 millones de soles. ¿Qué significa eso? Que en un mundo de 2 millones y medio de empresas solo hay 11 mil operaciones de factoring. Yo creo que para todos es claro de que aquí no hay una voluntad política (de aprobar el reglamento)”, indica Márquez y añade: “El monto negociado y el número de empresas es de los más bajos del continente, pues solo Chile tiene el 12% de su PBI comprometido en operación en apoyo a las micro y pequeñas empresas, mientras que el Perú solo tiene un porcentaje menor del 2%.

La Asociación de empresas de Factoring y la Sociedad Nacional de Industrias estiman que con la publicación del reglamento del DU 013-2020, se lograría atender a más de 30 mil empresas el primer año, llegando a 100 mil en los siguientes. Asimismo, Rosa Balcázar sostiene que es importante que se reglamente dicho decreto, ya que con esto las características del instrumento financiero mejorarían para que las micro, pequeñas y medianas empresas accedan a un financiamiento más ágil y rápido en buenas condiciones por medio de la venta de sus facturas negociables.

Por su parte, Arón Prado, representante de la Plataforma de Gremios de las Mypes, que agrupa a más de 92 gremios de la micro y pequeña empresa nacional, considera que, de no reglamentarse pronto este Decreto de Urgencia, le quedaría poco tiempo de vida a las pequeñas empresas. “Yo creo que máximo dos meses, por no decir inmediato. Hay un buen porcentaje de micro y pequeñas que están en un caos fundamental de liquidez. Es que lo que mueve a una empresa es la liquidez. Sin ella van a cerrar más y más empresas”, advierte.

En Youtube:

En Soundcloud:

En Spotify:

#Sudaca #Emprende #Podcast

Paso a paso y con espíritu didáctico, Daniel Bonifaz, cofundador y CEO de Kambista, lleva algunos meses contando algunos datos de su experiencia empresarial a sus seguidores en Youtube y en Instagram, con el objetivo de que más personas puedan sacar adelante sus emprendimientos. Siendo comunicador, en el 2016, se lanzó -junto a dos amigos- a crear Kambista, la plataforma que se convertiría en la primera casa de cambio digital del país.

En entrevista con Sudaca.pe, recuerda que todo empezó cuando su amigo, Paulo Valdiviezo, volvió de Australia con la necesidad de cambiar dólares y no encontraba una alternativa satisfactoria, en términos económicos y de seguridad. “La banca cobraba carísimo por mucho tiempo, había un mercado muy informal en el país, una industria dolarizada y en esos fallos es donde empiezan a aparecer las oportunidades. Creo que todo emprendedor tiene que estar atento a esas quejas, esos problemas de la gente”, explica.

Ahora que han realizado más de 800 mil transacciones y que la pandemia les ha permitido más que duplicar el ticket promedio por operación, asegura que las crisis son los mejores momentos para emprender. “Son las mejores oportunidades porque cuando se mueven las cosas es cuando empiezan a aparecer huecos a nivel de negocios”, señala.

En el camino de obtener estos logros también se presentaron algunos tropiezos. Uno de los más importantes ocurrió en el 2019, cuando anunciaron su ingreso a Argentina. “Cambiaron la regulación y pusieron topes a los cambios y tuvimos que cerrar Argentina, pero fue un proceso de aprendizaje que valoro bastante. Nos ayudó a enfocarnos, a ver cómo es abrir en un nuevo país, ver el tema societario. No importa si fracasas, sino que encuentres aprendizajes de ahí y los apliques”, comenta.

Por ello, considera que, parte de lo que aprendió, vino también por estos golpes. “El ecosistema no estaba tan desarrollado cuando empezamos. Las ‘startups’ que existían eran Culqui, Joinnus, Fandango, muy pocas empresas fintech (financieras tecnológicas)”, precisa. Era tan poco común este tipo de emprendimientos que la Superintendencia de Banca, Seguros y AFP (SBS) tuvo que incluir la figura de las casas de cambio digitales en su regulación y a partir de allí, se han creado muchas otras plataformas en el mismo rubro.

“Nos gusta no solamente haber sido los primeros, sino también haber puesto los estándares en materia de seguridad. Por ejemplo, hoy en día tenemos la validación biométrica. El hecho es no solamente crear la plataforma primero, sino marcar la ruta. Eso es lo más interesante y al mismo tiempo, lo más riesgoso”, refiere.

Al margen de los riesgos que supone la pandemia, Bonifaz reconoce que hay una sensación de mayor inestabilidad que podría jugar en contra de cualquier persona que quiera lanzarse a abrir un negocio. Sin embargo, agrega que todo el tiempo el camino de un emprendedor está plagado de riesgos.

“Es una situación difícil. Creo que la incertidumbre es algo que nos acompaña a todos los emprendedores cuando hacemos un negocio y ahora ha crecido, pero creo que las crisis son los mejores momentos para emprender. (…) No sé si recomendaría emprender porque cada caso es particular y depende de la perspectiva de riesgo que tenga esa persona, pero en general, lo que veo es que siempre de las crisis salen los mejores emprendimientos”, indica.

En el caso de Kambista, también están evaluando formas de seguir emprendiendo e innovando, a pesar del escenario de incertidumbre. En ese sentido, el siguiente objetivo al que apuntan es la industria de las remesas.

“No es fácil, lo cual me gusta más porque hay más barreras de entrada, pero tenemos una base de usuarios que nos pide hacer remesas, nos pide envíos al extranjero y nuestro plan es digitalizar ese servicio y hacerlo igual que Kambista, a precios justos, con rapidez y seguridad. Entonces, ya estamos explorándolo, estamos en ese proceso y aún no puedo revelar mucha información. Espero que las novedades les lleguen pronto, pero sí es una industria a la que queremos entrar definitivamente y ahí nos vamos a expandir”, añade.

En Youtube:

En Soundcloud:

En Spotify:

#Sudaca #Emprende #Podcast

En el ámbito del comercio electrónico el primer año de la pandemia estuvo marcado por las restricciones de movilidad, pero en el 2021, el alza del dólar y la reducción del consumo familiar han tomado la posta entre las principales preocupaciones de estos comercios, según Helmut Cáceda, presidente de la Cámara Peruana de Comercio Electrónico (CAPECE).

“Estaban entrando como 450 comercios por mes, pero eso fue a inicios de año, luego entre mayo y antes de elecciones hubo un momento en que todo se paralizó, nadie quería invertir. Ahora, que este estudio que nos califica en el riesgo país (de Moody’s) nos ha castigado, prácticamente, como que va a impactar negativamente en las inversiones. Por ahora, el comercio electrónico, como todas las industrias, está esperando a ver cómo reacciona todo para poder avanzar”, expresó.

Durante los primeros meses de la cuarentena en el 2020, el comercio electrónico se suspendió hasta el mes de mayo y llegó a un punto histórico de crecimiento en el mes de julio. El embalse de estas operaciones y el incumplimiento en las entregas por parte de algunas empresas generó una ola de reclamos recogidos por Indecopi.

“Casi 40% de las 80 mil quejas en Indecopi por comercio electrónico llega justamente por el tema logístico, por el tema de entregas. Entonces, ahí hay un tema bastante importante que considerar. El segundo tema importante es el tema de la confianza, temor a que no llegue el pedido porque lo que vi en la pantalla no fue lo que recibí”, comentó.

Como respuesta a esta problemática, el gremio trabajó un código de Buenas Conductas con Indecopi y actualmente prepara dos sellos de confianza que permitan certificar buenas prácticas en retails y en empresas de logística, tanto en atención al cliente como en bioseguridad. “Es muy importante, hemos visto noticias de sitios que no hacen control de covid-19 a sus operarios, entonces, esperamos poder avanzar con esto antes de fin de año y que esto ayude a recuperar la confianza en el sector”, precisó.

Consideró que las empresas que ya están vendiendo por internet serán las que mejor aprovechen la campaña navideña, especialmente, entre los clientes que decidan no acudir a centros comerciales para evitar las aglomeraciones.

A los emprendedores que están ingresando recién a este canal de ventas, les aconsejó formalizarse, utilizando métodos formales de pago, bancarizarse, y en la medida de lo posible, invertir en tecnología. De esta manera, podrán integrar sus tiendas virtuales con los inventarios y tener certeza de los pedidos que los usuarios realizan.

“A los consumidores, está bien que se apoye al emprendedor, que me parece genial, pero que este cumpla con niveles de confianza y de formalidad”, refirió.

El liderazgo toma muchas formas, y cada una de ellas responde a las distintas necesidades de las empresas y equipos. De forma general, el liderazgo es un conjunto de habilidades relacionadas con la capacidad de gestionar o dirigir a las demás personas, consiguiendo influir en sus pensamientos y conductas.

Normalmente, a los líderes se les asocia con el estereotipo de una persona con mucha energía, carismática y que rápidamente puede convertirse en el centro de atención. Sin embargo, existe un tipo de liderazgo muy distinto: el liderazgo silencioso. El psicólogo Luis Martínez-Casasola explica que este tipo de liderazgo se vale de otros rasgos que pueden pasar desapercibidos pero que permiten un camino alternativo. Algunas de estas características son:

Para liderar es tan importante saber transmitir el mensaje como saber recibirlo. Un grupo de personas que se sienten escuchadas y comprendidas por su líder, va a tender a estar más motivado. La escucha activa le permite al líder tener toda la información sobre lo que está sucediendo en el entorno de trabajo y su equipo. Eso no quiere decir que este tipo de líder no hable o trate de comunicar, sino que lo hace de una manera más sencilla y pragmática.

El líder silencioso se mueve desde una posición humilde, haciéndose parte del grupo e incluso diluyéndose entre los componentes del equipo, cediendo el protagonismo a ellos mientras él se mantiene en segundo plano. Este tipo de líder mantiene la sencillez incluso cuando se reconozcan los logros y prefiere que sean los integrantes de su equipo los que disfruten y gocen de ese reconocimiento.

Este tipo de líder se permite ponerse en la piel de sus trabajadores y tratar de sentir lo que están sintiendo. Esto le permite al líder conocer en todo momento en qué estado se encuentra su equipo y obrar de acuerdo a ello para conseguir su máximo bienestar. La empatía humaniza al líder y hace que los demás le perciban al mismo nivel, no desde una perspectiva jerárquica sino de compañerismo.

Estos líderes tienen la capacidad de no alterarse incluso en condiciones de gran presión, manteniéndose calmos y transmitiendo ese estado a su equipo, que trabajará con confianza. Desde la calma, el líder logrará tomar decisiones más objetivas, sin caer en la impulsividad, y por ende correrá menos riesgos de cometer errores.

La educación financiera resulta cada vez más importante y necesaria para los peruanos. Según un informe de Ipsos Perú, uno de los grandes problemas es la desinformación y poco conocimiento que se tiene sobre los medios de pago. De los encuestados, cerca de la mitad reconoce que existen las tarjetas de débito y un tercio conoce sobre la banca digital y la tarjeta de crédito.

Por ello, al adquirir este último producto es que existen tantos problemas, como el sobreendeudamiento o el ruleteo. Para evitar este mal manejo, un informe de AlDía, asesora financiera, recuerda que la compra en cuotas, con la tarjeta de crédito genera intereses, y en cuantas más cuotas elijamos pagar, mayor será el sobrecosto generado.

La respuesta es bastante sencilla: cuando sea absolutamente necesario. Si existe la necesidad de comprar en cuotas podemos usar esta opción para adquirir productos necesarios como una nueva computadora para trabajar o estudiar desde casa, o algún electrodoméstico que haga falta en el hogar para mejorar la calidad de vida de todos.

Lo ideal es usar este medio de pago para bienes que necesitemos realmente y que por el momento no podamos costear. Lo más recomendable es que la cantidad de cuotas no supere el tiempo de vida del producto. Por ejemplo, si pagamos un almuerzo para 10 personas, no sería coherente usar la tarjeta de crédito y terminar cancelando esta deuda en 3 meses.

Si no cuentas con efectivo o dinero disponible en tu tarjeta de débito, puedes calcular en cuántas cuotas pagar con tu tarjeta de crédito, de la siguiente manera:

-Una cuota: Los gastos no necesarios, como un almuerzo o un producto que no sea demasiado caro. Al cancelar en una sola cuota, no generamos intereses.

-Hasta 12 cuotas: Gastos personales necesarios. Aquí se encuentran por ejemplo las compras de ropa o calzado, aunque la decisión final de la cantidad de cuotas dependerá del costo y de tu capacidad de pago. Los gastos de vacaciones también pueden costearse hasta en 12 meses, pero considera que este es el tiempo que te hubiera tomado ahorrar para ellas.

-Más de 12 cuotas: No es realmente recomendable optar por pagos en más de 12 cuotas, pero si es lo que está a tu alcance al momento, es una opción a considerar. Aquí van los gastos más grandes, como electrodomésticos o tecnología costosa.

Lo ideal es realizar una buena planificación de compras para evitar deudas inesperadas. Es importante tener en cuenta que a menos cuotas, menos intereses y comisiones. Siempre que se pueda, lo óptimo será pagar por el producto al contado o aprovechar las ofertas de pagos sin intereses de la tarjeta de crédito.

En Youtube:

En Soundcloud:

En Spotify:

#Sudaca #Emprende #Podcast