La educación financiera resulta cada vez más importante y necesaria para los peruanos. Según un informe de Ipsos Perú, uno de los grandes problemas es la desinformación y poco conocimiento que se tiene sobre los medios de pago. De los encuestados, cerca de la mitad reconoce que existen las tarjetas de débito y un tercio conoce sobre la banca digital y la tarjeta de crédito.

Por ello, al adquirir este último producto es que existen tantos problemas, como el sobreendeudamiento o el ruleteo. Para evitar este mal manejo, un informe de AlDía, asesora financiera, recuerda que la compra en cuotas, con la tarjeta de crédito genera intereses, y en cuantas más cuotas elijamos pagar, mayor será el sobrecosto generado.

¿Cuándo comprar en cuotas?

La respuesta es bastante sencilla: cuando sea absolutamente necesario. Si existe la necesidad de comprar en cuotas podemos usar esta opción para adquirir productos necesarios como una nueva computadora para trabajar o estudiar desde casa, o algún electrodoméstico que haga falta en el hogar para mejorar la calidad de vida de todos.

Lo ideal es usar este medio de pago para bienes que necesitemos realmente y que por el momento no podamos costear. Lo más recomendable es que la cantidad de cuotas no supere el tiempo de vida del producto. Por ejemplo, si pagamos un almuerzo para 10 personas, no sería coherente usar la tarjeta de crédito y terminar cancelando esta deuda en 3 meses.

Si no cuentas con efectivo o dinero disponible en tu tarjeta de débito, puedes calcular en cuántas cuotas pagar con tu tarjeta de crédito, de la siguiente manera:

-Una cuota: Los gastos no necesarios, como un almuerzo o un producto que no sea demasiado caro. Al cancelar en una sola cuota, no generamos intereses.

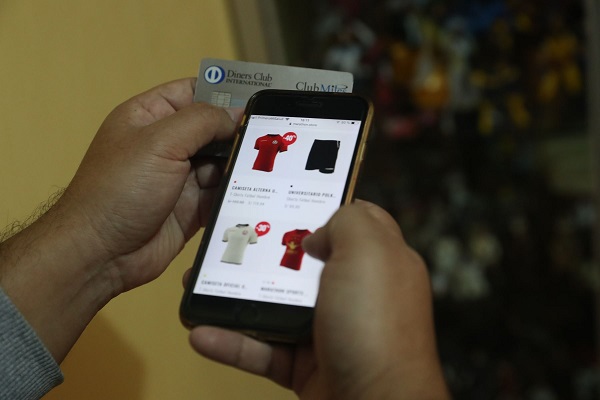

-Hasta 12 cuotas: Gastos personales necesarios. Aquí se encuentran por ejemplo las compras de ropa o calzado, aunque la decisión final de la cantidad de cuotas dependerá del costo y de tu capacidad de pago. Los gastos de vacaciones también pueden costearse hasta en 12 meses, pero considera que este es el tiempo que te hubiera tomado ahorrar para ellas.

-Más de 12 cuotas: No es realmente recomendable optar por pagos en más de 12 cuotas, pero si es lo que está a tu alcance al momento, es una opción a considerar. Aquí van los gastos más grandes, como electrodomésticos o tecnología costosa.

Lo ideal es realizar una buena planificación de compras para evitar deudas inesperadas. Es importante tener en cuenta que a menos cuotas, menos intereses y comisiones. Siempre que se pueda, lo óptimo será pagar por el producto al contado o aprovechar las ofertas de pagos sin intereses de la tarjeta de crédito.